|

Особенности информационного обеспечения автоматизированных банковских технологий

|

|

|

|

Современная банковская система сложилась в нашей стране лет десять назад.

До 1988 года функционировали только Государственный банк и три специализированных банка – Промстройбанк, Жилсоцбанк и Агропромбанк. Всего существовало около 2,5 тысяч отделений государственных банков.

В конце 1988 года получили лицензии на совершение банковских операций первые коммерческие банки. Термин ‘коммерческий’ по отношению к банкам условен, так как не предполагает частного характера их деятельности. Работа коммерческих банков регулируется Центральным банком России (ЦБР).

Важно учесть, что банковская система – это не только банки, но и кредитные учреждения (т.е. все экономические организации, которые выполняют банковские операции), а также специализированные организации, не осуществляющие банковских операций, но обеспечивающих деятельность банков и кредитных учреждений (расчетно-кассовые центры и клиринговые центры, кредитные магазины, фирмы по аудиту банков …).

Более широкой системой, куда в качестве основной части входит банковская система, выступает экономическая система страны. Совокупность действующих в стране банков и кредитных учреждений может иметь одноуровневую, либо двухуровневую организацию.

Активно процессы автоматизации банковских технологий стали проявляться в конце 80-х – начале 90-х годов. Естественным образом это было связано с банковской реформой 1989 года, когда существующие банки получили большую самостоятельность, и наряду с бывшими государственными банками на рынке банковских услуг появились новые коммерческие банки (КБ). При этом вычислительные центры, на которых осуществлялась обработка банковской информации, уже не могли предоставить банкам весь спектр услуг, необходимых для уменьшения рутинной работы и для анализа и прогнозирования финансового состояния банков.

|

|

|

Развитие компьютерной техники и информационных технологий позволили создать большинству банков собственные вычислительные комплексы, на базе которых были автоматизированы основные направления банковской деятельности.

Углубление процесса автоматизации функционирования банковских и прочих финансовых структур сопровождается совершенствованием технологии банковских операций и повышением уровней их управляемости. Современные информационные технологии позволяют координировать деятельность подразделений банков, расширить межбанковские связи, комплексно решать проблемы анализа банковской деятельности. Автоматизация информационных и других технологий банка содействуют улучшению качества обслуживания путем создания автоматизированных рабочих мест (АРМ) для специалистов всех уровней. В автоматизации банковских технологий находят место как простые программные продукты, позволяющие заполнять только несколько выходных форм для отчетности, так и достаточно интеллектуальные комплексы, решающие задачи управления банком. В первом случае это традиционные системы управления базами данных (СУБД), во втором – адаптируемые западные комплексы, являющиеся последним достижением мировой банковской мысли.

Основное отличие отечественной банковской инфраструктуры информационных технологий от зарубежной, с точки зрения компьютерных платформ, ‑ более высокая степень их однородности. Под компьютерной банковской платформой понимается программно-техническое оснащение решения банковских задач на базе новейших информационных, включающее в себя конкретную методологию ведения банковского дела на определенном профессиональном уровне. Использование таких платформ, в первую очередь, характерно для малых и средних банков.

|

|

|

Выбор банками тех или иных систем автоматизации связан с соотношением цена – надежность – производительность. Для крупных банков фактор цены не имеет решающего значения. Крупные банки, имеющие разнородный компьютерный парк, решают проблему собственной сетевой интеграции. Проблема усложняется при необходимости поддерживать высокоскоростной обмен данными между филиалами, с клиентами, с другими банками. В этой связи банкам приходится планировать не только техническое оснащение, но и всю системную инфраструктуру информационной технологии.

Под инфраструктурой понимается совокупность, соотношение и содержательное наполнение отдельных составляющих процесса автоматизации банковских технологий.

В инфраструктуре, кроме концептуальных подходов, следует выделить пять составляющих: информационное обеспечение, техническое оснащение, программные средства, системы связи и коммуникации, системы связи, защиты и надежности.

Состав информационного обеспечения, его организация определяются, прежде всего, составом задач. К наиболее традиционным задачам, решаемым любым банком, относится расчетно-кассовая деятельность. Автоматизация только этой деятельности может решить основные проблемы сегодняшнего дня. При таком подходе банковская технология строится на программном продукте «Операционный день банка» (ОДБ), а внедряемый комплекс задач позволяет сотрудникам проводить анализ деятельности банка за любой предшествующий промежуток времени. Однако, даже необходимость иметь электронные копии банковских платежных документов требует наличия ряда дополнительных программных продуктов, имеющих традиционное названия «Касса», «Платежные поручения» и другие.

Отличительной чертой функционирования АБС является необходимость обработки больших объемов данных в сжатые сроки. При этом основная тяжесть падает на операции ввода, чтения, записи, передачи данных. Это предъявляет весьма жесткие требования к производительности ОС, СУБД и средств передачи данных. Кроме того, значительные объемы информации должны быть доступны в оперативном режиме для обеспечения возможностей анализа, прогнозирования, контроля и прочего. Поэтому базовые средства должны быть в состоянии поддерживать доступ к большим (и постоянно возрастающим) объемам данных без потери производительности.

|

|

|

Базовые средства используются для обеспечения эксплуатации АБС, для разработки прикладной части программных средств. Базовыми являются ОС, СУБД и другие программные средства системного назначения. В их окружение, под их действием функционируют прикладные программы.

Наличие в спектре базовых средств сетевых функций является непременным атрибутом современных АБС. Сетевые функции придают системе свойства многоуровневости и многозвенности, а также обеспечивают возможность объединения различных программных платформ (MS DOS, NetWare, Windows NT, Unix и другие) и, как следствие, возможность гибкого расширения и наращивания системы – дополнения ее новыми рабочими системами, новыми серверами различных классов.

Основным свойством АБС, с точки зрения прикладных потребительских свойств, является достаточная широта функционального набора.

Перечень функций, реализуемых банковской системой, можно разделить на две части:

-обязательные;

-дополнительные.

К первым следует отнести те направления деятельности, которые, как правило, имеют место в любом КБ. Выбор вторых зависит от спеацилизации банка.

Прикладные характеристики АБС, кроме функциональных свойств, должны отвечать также требованиям интегрированности, конфигурируем ости, открытости и настраиваем ости системы.

Конфигурируем ость банковской системы означает возможность приобретения различных конфигураций системы (минимальной с последующим расширением путей введения дополнительных модулей). При этом важно учитывать такие характеристики системы, как набор модулей и реализуемых ими функций, степень автономности модулей, наличия межмодульного взаимодействия и формы его реализации (почта между модулями, пересылка управляющих сообщений и другое), возможные конфигурации системы, ее минимальный состав, независимо функционирующие части, варианты расширения.

|

|

|

Интегрированная АБС, объединяющая все банковские процессы, повышает уровень управляемости банка. Такая система адекватно отражает все функциональные и информационные связи, существующие в банке, обеспечивает доступ к данным любого уровня, тем самым предоставляя возможность контролировать работу банка с необходимой степенью детализации.

Открытость системы предполагает в ней наличие средств для развития и модификации. Современная методология и инструментальные программные средства даю дают такую возможность. Они получили название CASE средств, позволяют автоматизировать создание и сопровождение ПО. Настраиваем ость системы необходима для адаптации к технологии конкретного банка. Необходимость настройки и обычно возникает при установке ЛВС в банке, но может быть и следствием технологических изменений в операциях банка. Тогда настраиваемость непосредственно граничит с открытостью. Настраиваемость предполагает возможность процедурной настройки системы: регламентацию прав пользователей, конфигурирование рабочих мест, определение набора процедур при открытии и закрытии операционного дня и прочее.

3. Особенности АВС, используемых в российских банках

Автоматизация банковских технологий в нашей стране прошла несколько этапов своего развития.

Первоначально это были достаточно простые программные продукты, которые автоматизировали отдельные аспекты банковской деятельности на базе традиционных СУБД.

Процесс автоматизации банковских технологий перешел на новый этап в конце 80-х начале 90-х годов. Это напрямую связано с банковской реформой 1989 года, когда на рынке банковских услуг появились коммерческие банки (КБ).

С развитием финансового и фондового рынков сфера деятельности КБ расширялась, возрос и объем перерабатываемой информации.

В новых условиях стал неизбежным переход к комплексной автоматизации банковской деятельности.

В силу различия банков по размерам, структуре, используемой методологии, т.е. всех тех параметров, которые, в первую очередь, характеризуют банк как объект приложения информационных технологий, расширился круг используемых ими АБС.

Выбор банками тех или иных систем автоматизации связан, как правило, с соотношением цена – надежность – производительность.

Многим банкам, имеющим разнородный компьютерный парк, широкую сеть филиалов и отделений, приходится решать проблему не только собственной сетевой интеграции, но переходить на планирование всей системной инфраструктуры информационной технологии.

|

|

|

В инфраструктуре следует выделить пять составляющих:

-информационное обеспечение;

-техническое оснащение;

-программные средства;

-системы связи и коммуникации (внутренние и внешние);

-системы безопасности, защиты и надежности.

Состав информационного обеспечения, его организация определяются составом поставленных перед банком задач. К традиционным для любого банка задачам относится операционная (расчетно-кассовая) деятельность. Автоматизация этого участка работы может решить многие проблемы большинства малых и средних банков на сегодняшний день. При таком подходе банковская технология строится на программном продукте «Операционный день банка» (ОДБ). Он включает в себя такие программы, как «Ведение банковских договоров», «Платежные поручения», «Касса», «Ведение неторговых операций», «Ведение переводных операций» и другие.

Для обеспечения комплексности автоматизации банковской деятельности требуется ряд важных программных средств, позволяющих оценить состояние банка на любой момент времени, вести скоростной обмен информацией со своими филиалами и отделениями, а также с другими банками, осуществлять разноску сумм по корреспондентским счетам, их обработку и другие функции. Сюда можно отнести так называемую систему «Клиент‑банк», дающую возможность клиенту банка осуществлять платежи и проводить другие операции, минуя операциониста и не выходя из своего офиса.

Важным традиционным направлением банковской деятельности является кредитование, приносящее, как правило, до 75% дохода банка. Автоматизация этой сферы деятельности позволяет не только вести автоматизированный контроль за прохождением платежей, но и, что наиболее важно, прогнозировать состояние банка как с точки зрения получения денег, так и по предстоящем выплатам по привлеченным средствам.

Кроме традиционных направлений в комплексную систему организации деятельности органично должно входить решение таких задач, как автоматизация работы с ценными бумагами, дилинг, биржевые операции, организация межбанковского обмена электронными копиями документов, аналитическая оценка деятельности банка и его клиентов и многие другие.

Решение комплексных задач автоматизации возможно лишь с привлечением современных программно‑аппаратных средств. Поэтому сейчас наметилась тенденция приобретения банками мощных компьютеров и развитого ПО. Наряду с этим, банки активно разрабатывают собственное ПО. Расширяется использование банками сетевых технологий.

Сравнительная оценка банковских систем из-за их разнородности является сложным процессом. Она включает оценку архитектуры систем, базовых программных средств (от MS DOS до Unix), функциональных возможностей.

Недолгая история развития отечественных банковских систем показывает, что в функциональном плане в целом, они соответствуют развитию банковского дела в стране. Большинство эксплуатируемых в настоящее время систем являются DOS‑комплексами. Несмотря на недостатки такого рода систем они функционируют в большинстве банков.

Раскроем существо этих недостатков.

Прежде всего недостаточная производительность, невозможность поддержания больших объемов данных, хотя качество системы может быть улучшено путем замены сервера сети на более мощный (например TRICORD).

Другим существенным недостатком является невозможность обеспечения безопасности данных на должном уровне. Эта проблема в ряде случаев может быть устранена организационно-техническими методами: установкой источников бесперебойного питания, тщательным соблюдением регламента системных работ, персональным контролем использования вычислительных средств.

Отрицательным фактором может быть признана также ограниченность архитектуры средств. Эта проблема возникает, когда для реализации тех или иных банковских операций необходимо обеспечить взаимодействие нескольких протяженных во времени процессов. В рамках DOS эта проблема обычно решается выделением под каждый процесс станции локальной сети. Такое решение может иметь ограничения.

Как правило, недостатки DOS‑комплексов проявляются на этапе перехода банка в класс выше среднего. DOS‑системы покрывают сегодняшние потребности многих малых и средних банков, являясь приемлемым компромиссом малой стоимости и ограниченных возможностей. Эти системы отражают средний уровень развития банковской практики в стране.

В качестве ступени, следующей за DOS – комплексами, можно рассматривать системы, работающие под ОС Windows. Наибольшую эффективность имеют системы построенные в архитектуре «клиент‑ сервер», в рамках «Novell Net Ware».

Под сервером при этом понимается логическая процедура, которое обеспечивает обслуживание поступающих к нему запросов. Клиентами сервера являются процессоры ПЭВМ, посылающие серверу запросы на тот или иной вид обслуживания. Задачей клиента является установление связи с сервером, формирование запроса конкретного вида на обслуживание, получение результатов и подтверждения процесса обслуживания.

Связь между клиентом и сервером в конкретной банковской системе может быть реализована различными способами: с помощью локальной или глобальной или вычислительной сети, путем применения поименованных каналов, совместно используемой «памяти» системы, установлением связи между задачами, посредством стандартных протоколов обмена и т.д. Примером технологии с архитектурой «клиент – сервер» являются сетевые базы данных с реализацией стандартного языка запросов SQL.

«Клиент – сервер» включает в себя два типа процессоров: клиентские, исполняемые под управлением DOS (или другой ОС), на рабочей станции, и серверный, в качестве которого может выступать «Btrieve»Record Manager на сетевом сервере. Клиент, процессоры на рабочих станциях, вырабатывают запросы к базе данных, которые поступают в сервер «Net Ware» и обрабатываются в программе «Btrieve». При этом рабочие станции только формируют запрос и получают ответ, а все процессы обработки информации в базе данных осуществляются на сервере в программе «Btrieve».

Задание 1. Выполнить решение задачи средствами Excel.

Сопоставить доходность акций по уровню дивидендов за 2004 год по отдельным эмитентам. Исходные данные задачи следующие:

· номинал акции (NA)

· цена продажи (CP)

· дивиденды, объявленные в расчете на год (Div).

1. В результате решения задачи должен быть сформирован следующий документ:

Доходность акций по уровню дивидендов

| Эмитент | Номинал акции (в руб.) | Цена продажи (в руб). | Дивиденды, объявленные в расчете на год | Доходность по дивидендам | ||

| NA | CP | в % Div | в руб. DivR | к номиналу DN | Фактическая DF | |

| КБ Возрождение | 20000 | 17780 | 400 | |||

| Инкомбанк | 20000 | 22900 | 400 | |||

| Торибанк | 1000 | 5600 | 320 | |||

| Промстройбанк | 2000 | 3015 | 653 | |||

| КБ Москва | 1000 | 3482 | 736 | |||

| Уникомбанк | 1000 | 2000 | 325 | |||

| КБ Олемар | 50000 | 57050 | 360 | |||

| СКБ банк | 1000 | 1200 | 153 | |||

Формулы для расчета выходных показателей имеют следующий вид:

DivR(i)=NA(i)*Div(i);

DN(i)= Div(i);

DF(i)=DivR(i)/CP(i),

где i=[1,N], N число рассматриваемых эмитентов.

2. В выходном документе отсортировать записи в порядке возрастания фактической доходности по дивидендам.

3. Выполнить фильтрацию таблицы, выбрав из нее только тех эмитентов, фактическая доходность которых больше средней по таблице. Результаты фильтрации поместить в новый документ, включив в него следующие графы:

· Эмитент;

· Номинал акции;

· Цена продажи;

· Доходность по дивидендам фактическая.

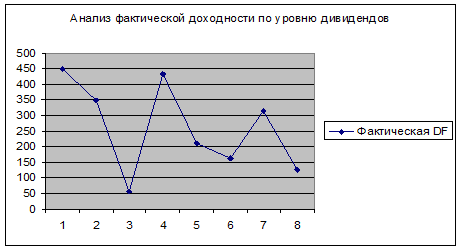

4. Построить на отдельном рабочем листе Excel круговую диаграмму, отражающую фактическую доходность по дивидендам каждого эмитента в виде соответствующего сектора. На графике показать значения доходности, вывести легенду и название графика Анализ фактической доходности акций по уровню дивидендов.

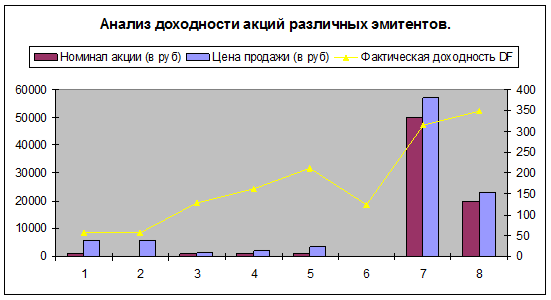

5. Построить на новом рабочем листе Excel смешанную диаграмму, в которой представить в виде гистограмм значения номиналов и цены продажи акций каждого эмитента, а их фактическую доходность показать в виде линейного графика на той же диаграмме. Вывести легенду и название графика Анализ доходности акций различных эмитентов.

6. На основании исходного документа Доходность акций по уровню дивидендов рассчитать следующие значения:

· средняя цена продажи акций по всем эмитентам

· максимальная цена продажи акций, наименование соответствующего эмитента;

· максимальная фактическая доходность акций, по уровню дивидендов, наименование соответствующего эмитента;

· минимальная фактическая доходность акций, по уровню дивидендов, наименование соответствующего эмитента.

7. Результаты расчетов оформить в виде следующего документа.

| Расчетная величина | Значение |

| Средняя цена продажи акций | |

| Максимальная цена продажи акций | |

| Минимальная цена продажи акций | |

| Максимальная фактическая доходность акций | |

| Минимальная фактическая доходность акций |

Алгоритм решения:

1. В редакторе Microsoft Exel создём таблицу, вводим данные,обрамляем таблицу. В ячейки «Дивиденды, объявленные в расчёте на год», «Доходность по дивидендам» вводим формулы для расчёта. С помощью маркера автозаполнения рассчитываем все столбцы. Заполненная и просчитанная таблица выглядит так:

Доходность акций по уровню дивидендов

| Эмитент | Номинал акции (в руб) | Цена продажи акции(в руб) | Дивиденды, объявленные в расчёте на год | Доходность по дивидендам | ||

| NA | CP | в %Div | в руб.DivR | к номиналу DN | Фактическая DF | |

| КБ Возрождение | 20000 | 17780 | 400 | 8000000 | 400 | 449,94 |

| Инкомбанк | 20000 | 22900 | 400 | 8000000 | 400 | 349,34 |

| Торибанк | 1000 | 5600 | 320 | 320000 | 320 | 57,14 |

| Промстройбанк | 2000 | 3015 | 653 | 1306000 | 653 | 433,17 |

| КБ Москва | 1000 | 3482 | 736 | 736000 | 736 | 211,37 |

| Уникомбанк | 1000 | 2000 | 325 | 325000 | 325 | 162,5 |

| КБ Олемар | 50000 | 57050 | 360 | 18000000 | 360 | 315,51 |

| СКБ банк | 1000 | 1200 | 153 | 153000 | 153 | 127,5 |

2. В выходном документе делаем сортировку в порядке возрастания фактической доходности: выделяем столбец «Фактическая доходность» →данные→ сортировка→ в порядке возрастания фактической доходности. Результат сортировки:

| Эмитент | Номинал акции (в руб) | Цена продажи акции(в руб) | Дивиденды, объявленные в расчёте на год | Доходность по дивидендам | ||

| NA | CP | в %Div | в руб.DivR | к номиналу DN | Фактическая DF | |

| Торибанк | 1000 | 5600 | 320 | 320000 | 320 | 57,14286 |

| СКБ банк | 1000 | 1200 | 153 | 153000 | 153 | 127,5 |

| Уникомбанк | 1000 | 2000 | 325 | 325000 | 325 | 162,5 |

| КБ Москва | 1000 | 3482 | 736 | 736000 | 736 | 211,3728 |

| КБ Олемар | 50000 | 57050 | 360 | 18000000 | 360 | 315,5127 |

| Инкомбанк | 20000 | 22900 | 400 | 8000000 | 400 | 349,345 |

| Промстройбанк | 2000 | 3015 | 653 | 1306000 | 653 | 433,1675 |

| КБ Возрождение | 20000 | 17780 | 400 | 8000000 | 400 | 449,9438 |

3. Сначала нужно найти среднее значение в столбце «Фактическая DF». С помощью Мастера функций найдём среднее значение фактической доходности: оно равно – 263,30875.Теперь можно выполнить фильтрацию таблицы: данные→фильтр→автофильтр→ фильтрация (по условию) →показать только те строки, значения которых больше 263,30875 (среднего значения). Результат фильтрации помещаем в таблицу:

| Эмитент | Номинал акции (в руб) | Цена продажи акции(в руб) | Доходность по дивидендам |

| NA | CP | Фактическая DF | |

| КБ Возрождение | 20000 | 17780 | 449,94 |

| Инкомбанк | 20000 | 22900 | 349,34 |

| Промстройбанк | 2000 | 3015 | 433,17 |

| КБ Олемар | 50000 | 57050 | 315,51 |

4. Строим на отдельном рабочем листе Exel круговую диаграмму, отражающую фактическую доходность по дивидендам каждого эмитента, соответствующего определённому сектору: Мастер диаграмм→Тип «Круговая диаграмма»→ диапазон «Фактическая DF». Также строим график: Мастер диаграмм→Тип «График»→ диапазон «Фактическая DF». Выводим легенду и название графика и круговой диаграммы.

График:

5. Строим на отдельном рабочем листе смешанную диаграмму: Вставка→диаграмма→нестандартные→ график /гистограмма2 →диапазоны гистограмм: значения номиналов и цены продажи акций; график: значения фактической доходности. Выводим легенду и название графика Анализ доходности акций различных эмитентов.

6. С помощью Мастера функций выполняем задание № 6. В пустую ячейку под столбцом «Цена продажи акций» устанавливаем курсор →Вставка→функция→выбираем категорию, функцию «СРЗНАЧ» →ОК'. Аналогично производим остальные расчёты.

7. Результаты расчётов заносим в таблицу:

| Расчётная величина | Значение |

| Средняя цена продажи акций | 14128,375 |

| Максимальная цена продажи акций | 57050 |

| Минимальная цена продажи акций | 1200 |

| Максимальная фактическая доходность акций | 449,9438 |

| Минимальная фактическая доходность акций | 57,14286 |

Список использованной литературы

1) Новый план счетов бухгалтерского учета. – М.: Велби, Изд-во Проспект, 2004.- 128с.

2) Гладкий, А.А. Компьютер для бухгалтера.- СПб.: Питер, 2005. – 272с.: ил.-(Серия «Популярный самоучитель»)

3) Гладкий, А.А. 1С: Предприятие 7.7 – СПб.: Тритон. 2005. – 256с.

4) Информационные технологии в бухгалтерском учете и аудите: учеб. пособие/Под. ред. С.М. Бычковой. – М.: ТК Велби, Изд-во Проспект, 2005. -216с.

5) Севостьянов, А.Д., Володина, Е.В., Севостьянова, Ю.М. 1С: Бухгалтерия.

6) Практика применения. Редакция 1.5.-ООО «Константа», 2005.-198с.

7) «Автоматизированные информационные технологии в банковской деятельности» под ред. Титоренко Г.А., М.: Финстатинформ, 1997г.

8) «Автоматизированные системы обработки экономической информации» под ред. проф. Рожнова В.С., М.: Финансы и статистика, 1986г.

9)Балабанов И.Т. «Валютный рынок и валютные операции в России», М.: Финансы и статистика, 1994г.

10) «Банковские технологии» учебное пособие, М.: Финансы и статистика, 1988г.

11) Волков С.И., Романов А.И. «Организация машинной обработки экономической информации», М.: Финансы и статистика, 1988г.

|

|

|