|

Анализ состояния и структуры активов и пассивов ЗАО «ШОРО» за 2008-2010 гг

|

|

|

|

Введение

Данная работа посвящена изучению анализа состояния и структуры активов и пассивов предприятия.

Актуальность. Данная тема имеет теоретическое и практическое значение для любого предприятия. Так как активы и пассивы предприятия участвуют в хозяйственном обороте непрерывно, изменяя свой состав и форму стоимости. Для того чтобы управлять структурой активов и пассивов, нужно знать, какими активами предприятие располагает, из каких источников (пассивов) они созданы, для какой цели предназначены. На эти вопросы дает ответ баланс.

Цель работы - изучение анализа активов и пассивов предприятия, в частности на примере ЗАО «ШОРО».

Задачи. Задачами курсовой работы, обеспечившими достижение поставленной цели, являются:

выявление значения и сущности анализа активов и пассивов предприятия;

обоснование методов анализа активов и пассивов предприятия;

разработка путей совершенствования анализа активов и пассивов предприятия.

Объект и предмет исследования. Объектом исследования являются активы и пассивы предприятия, а предметом - анализ состояния и структуры активов и пассивов ЗАО «ШОРО».

Степень изученности. В процессе написания работы были использованы научные разработки различных авторов, данные периодической печати (статьи журналов) и Интернет - сайтов, посвященных изучению данной темы.

Структура работы. Структура работы обусловлена поставленными в исследовании задачами. Глава первая посвящена теоретическим основам анализа активов и пассивов предприятия. Во второй главе анализируется состояние и структура активов и пассивов ЗАО «ШОРО». И в третьей главе представлены пути совершенствования анализа структуры и состояния активов и пассивов, как для ЗАО «ШОРО», так и в целом для любого предприятия.

|

|

|

Глава 1. Теоретические основы анализа активов и пассивов предприятия

Роль анализа активов и пассивов баланса для предприятия

Анализ активов и пассивов баланса является частью анализа имущественного положения при рассмотрении финансово-хозяйственного состояния предприятия. При анализе активов и пассивов баланса прослеживается динамика их состояния в анализируемом периоде. Анализ структуры и изменения статей баланса показывает:

какова величина текущих и постоянных активов, как изменяется их соотношение, а также за счет чего они финансируются;

какие статьи растут опережающими темпами, и как это сказывается на структуре баланса;

какую долю активов составляют товарно-материальные запасы и дебиторская задолженность;

насколько велика доля собственных средств, и в какой степени компания зависит от заемных ресурсов;

каково распределение заемных средств по срочности;

какую долю в пассивах составляет задолженность перед бюджетом, банками и трудовым коллективом.

В ходе анализа для характеристики различных аспектов финансового состояния применяются как абсолютные показатели, так и финансовые коэффициенты, представляющие собой относительные показатели финансового состояния. Следует иметь ввиду, что в условиях инфляции ценность анализа по абсолютным показателям значительно снижается и для нейтрализации этого фактора как раз и проводится анализ по относительным показателям структуры баланса. Последние рассчитываются в виде отношений абсолютных показателей финансового состояния или их линейных комбинаций.

Помимо анализа абсолютных и относительных показателей, применяются и другие методики экономического анализа. Практика экономического анализа выработала такие правила чтения финансовых отчетов, как:

|

|

|

горизонтальный анализ (временной) - сравнение каждой позиции отчетности с предыдущим периодом.

вертикальный анализ (структурный) - определение структуры итоговых финансовых показателей, с выявлением влияния каждой позиции отчетности на результат в целом.

трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя.

Методика анализа активов и пассивов предприятия

Методика анализа активов предприятия

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т.е. о вложении его в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках денежной наличности.

Главным признаком группировки статей актива баланса считается степень их ликвидности (быстрота превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные или основной капитал (I раздел) и текущие (оборотные) активы (II раздел).

Организации для осуществления хозяйственно-финансовой деятельности должны располагать определенными видами основных (внеоборотных) и оборотных средств, обеспечивающих бесперебойные процессы производства и реализации продукции. Величина и состав этих средств зависят от характера, объема и содержания хозяйственной деятельности конкретной организации.

Источниками формирования внеоборотных и оборотных активов являются собственный и заемный капитал. Состав и структура активов зависят от величины и структуры капитала. Следовательно, анализ активов организации непосредственно связан с анализом: источников их формирования и ликвидности, т.е. способности оперативно высвобождать из хозяйственного оборота денежные средства, необходимые для нормальной хозяйственно-финансовой деятельности, и возможности выполнять своевременно свои текущие и долгосрочные обязательства.

Размер активов (имущества) и их структура постоянно изменяются, так как по своей природе динамичны.

Существуют различные подходы к классификации активов организации. Так, активы можно рассматривать как с точки зрения предметно-вещественного состава, так и затратно-результатного.

|

|

|

При предметно-вещественной интерпретации актива баланса изучается состав, размещение и использование средств организации, а при затратно-результатной - величина понесенных затрат в результате предшествующих хозяйственных операций организации.

При анализе структуры и динамики активов хозяйственные средства (имущество, активы) можно подразделить: в зависимости от сферы деятельности; скорости совершаемого ими оборота; на нефинансовые и финансовые и т.д.

В зависимости от сферы деятельности они делятся на: средства в сфере производства (средства труда, нематериальные активы, долгосрочные инвестиции, предметы труда); средства сферы обращения (готовая продукция, товары, денежные средства, средства в расчетах, средства, обслуживающие обращение), средства непроизводственной сферы.

В зависимости от скорости совершаемого оборота активы организации делятся на: внеоборотные, скорость оборота которых превышает один год (основные средства, нематериальные активы, долгосрочные инвестиции, долгосрочные финансовые вложения и т.д.), и оборотные, скорость оборота которых менее года (материальные и денежные).

Кроме того, активы при анализе можно разграничить по степени ликвидности на нефинансовые (основные средства, долгосрочные инвестиции, нематериальные активы, производственные запасы, затраты в незавершенном производстве и т.д.) и финансовые (денежные средства, средства в расчетах, вложения в ценные бумаги). В процессе анализа необходимо выявить структуру актива баланса, определив удельный вес оборотных и внеоборотных активов в общей валюте баланса в динамике; отклонения и изменения в размещении средств.

Анализ ликвидности активов отражает кассовую позицию организации и определяет ее способность управлять оборотными средствами, т.е. в нужный момент быстро обращать активы в наличность с целью погашения краткосрочных текущих обязательств. Поэтому следует средства организации сгруппировать по степени ликвидности и сравнить их с источниками формирования данных средств, объединенных по срокам их погашения. Подобное деление на равное количество детализированных групп активов и обязательств (пассивов) позволит путем их сравнения определить, в какой мере обязательства будут погашены активами и в какие сроки.

|

|

|

Разница между текущими активами и краткосрочными обязательствами представляет собой сумму собственных оборотных средств, или чистый оборотный капитал (чистые активы). Эта сумма определяется и как разница между третьим разделом баланса (капитал и резервы) и первым его разделом (внеоборотные активы). Она должна быть всегда больше нуля, ибо частное от деления текущих активов на краткосрочные обязательства всегда должна превышать единицу. При анализе активов необходимо разграничить их по степени ликвидности, а обязательства - по степени очередности удовлетворения требований (срочности платежей) по ним на одиннадцать групп следующим образом:

Таблица 1.2.1 Структура активов и пассивов

| Актив | Пассив |

| 1. Денежные средства 2. Вложения в краткосрочные ценные бумаги и денежные средства 3. Авансы выданные 4. Расходы будущих периодов 5. Средства в расчетах (дебиторская задолженность), платежи по которым ожидаются в течение 12 месяцев 6. Средства в расчетах (дебиторская задолженность), платежи по которым ожидаются более чем через 12 месяцев после отчетной даты 7. Товары и готовая продукция 8. Производственные запасы и затраты 9. Прочие текущие активы 10. Основные средства, нематериальные активы, долгосрочные инвестиции 11. Прочие внеоборотные активы | 1. Задолженность по заработной плате и исполнительным листам 2. Платежи бюджету и внебюджетным фондам 3. Авансы полученные 4. Доходы будущих периодов 5. Кредиторская задолженность, подлежащая погашению в течение 12 месяцев 6. Кредиторская задолженность, подлежащая погашению более чем через 12 месяцев после отчетной даты 7. Обязательства: перед поставщиками, по кредитам и займам 8. Обязательства: перед поставщиками, по кредитам и займам 9. Прочие краткосрочные пассивы 10. Собственный капитал и долгосрочные обязательства 11. Собственный капитал и долгосрочные обязательства |

Внеоборотные активы в бухгалтерском балансе приводятся в оценке нетто. Так, основные средства, нематериальные активы, отражаются по остаточной стоимости, а все остальные внеоборотные активы - по фактической себестоимости. Данная оценка не дает представления о сумме денежных средств, которую можно получить, реализовав внеоборотные активы в случае продажи, ликвидации организации.

|

|

|

Величина внеоборотных активов может изменяться в результате поступления за счет строительства и приобретения, безвозмездного присоединения, вклада в уставной капитал, выбытия в результате ликвидации и т.д. Таким образом, в процессе анализа используются показатели как первоначальной, так и остаточной стоимости, либо фактической себестоимости внеоборотных активов; моментные и интервальные величины; стоимостные и натуральные показатели. В ходе анализа внеоборотных активов необходимо дать оценку структуры, динамики и эффективности их использования (по данным бухгалтерского баланса).

Для анализа коэффициента износа основных средств (Кизн) необходимо сумму начисленного износа (СИЗ) сопоставить с первоначальной стоимостью основных средств (ОСпер) по формуле:

Кизн = СИЗ / ОСпер.

Коэффициент обновления исчисляется как отношение стоимости поступивших основных средств (ОСП) к первоначальной стоимости основных средств на конец года (ОСКпер):

Кобн = ОСП / ОСКпер.

Коэффициент выбытия основных средств (Квыб) можно определить, рассчитав отношение стоимости выбывших основных средств (ОСВ) к первоначальной стоимости основных средств на начало периода (ОСНпер) по формуле:

Квыб = ОСВ / ОСНпер

Коэффициент ликвидации основных средств (Клик) рассчитывается по формуле:

Клик = ОСЛ / ОСНпер,

где ОСЛ - сумма ликвидированных основных средств за период.

Анализ годности основных средств осуществляется путем расчета коэффициента годности (Кгодн) как разница между единицей и коэффициентом износа (Кизн):

Кгодн = ОСост / ОСпер

Эффективность использования основных средств в торговле характеризуется системой показателей, основными из которых являются: фондоотдача по оптовому и розничному товарообороту; соотношение общей и торговой площади; розничный товарооборот на единицу торговой площади (рабочее место); отпуск товаров со склада на единицу складской площади; товарооборот на единицу складской площади (или складской емкости) и др.

Показатель фондоотдачи находится делением розничного или оптового товарооборота на среднюю стоимость используемых основных средств. Таким путем определяется, сколько на каждый рубль основных средств приходится рублей товарооборота (продано товаров).

Фо = товарооборот (объем продаж) / средняя первоначальная (восстановительная) стоимость основных средств.

Важным показателем эффективности использования основных средств является обратный показатель фондоотдачи - фондоемкость (Фе), который определяется отношением средней стоимости основных средств (ОСпер) к объему товарооборота (Nр).

Изменение фондоемкости показывает прирост или снижение стоимости основных средств на 1 руб. товарооборота. Показатель фондовооруженности (Фв) находят делением среднегодовой стоимости активной части основных средств на среднюю численность торгово-оперативных работников.

К рассматриваемому показателю исчисляется и показатель фондооснащенности (Фос), определяемый как отношение среднегодовой стоимости всех основных средств (ОСпер) к среднесписочной численности всех торговых работников (Ч):

Фос = ОСпер / Ч

Методичекие аспекты анализа пассива баланса

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, т.е. пассив показывает, откуда взялись средства, кому обязано за них предприятие.

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный (I раздел пассива) и заемный (II и III разделы пассива).

Величина собственного капитала имеет особое значение для организаций при анализе их финансового состояния, которая характеризует финансовую независимость и экономическую самостоятельность. Наличие у организации собственного капитала, величина которого имеет устойчивую тенденцию к росту, означает для потенциальных кредиторов, инвесторов, заимодавцев и акционеров дополнительные гарантии в рыночных условиях. Для самих организаций собственный капитал является основным источником осуществления уставной деятельности, покрытия возможных убытков, создания новых видов имущества и расширения сферы деятельности.

Задачи анализа состояния и структуры собственного капитала организации:

анализ динамики величины собственного капитала;

анализ структуры собственного капитала; анализ использования средств собственного капитала;

выявление перспективных возможностей наращивания собственного капитала.

Собственный капитал торговых организаций структурно состоит из таких источников, как уставный капитал, резервный капитал, нераспределенная прибыль прошлых лет и отчетного года. К собственному капиталу торговых организаций следует отнести и суммы амортизационных отчислений по внеоборотным активам, которые аккумулируются организацией в целях проведения реконструкции, модернизации, замены или приобретения новых объектов внеоборотных активов.

В бухгалтерском балансе торговой организации, которая имеет организационно-правовую форму акционерного общества (закрытого или открытого), отражается величина уставного капитала в соответствии с учредительными документами, которая равна номинальной стоимости акций, приобретенных акционерами. Торговые организации, созданные в форме обществ с ограниченной ответственностью, отражают в балансе величину складочного капитала как совокупность вкладов участников общества, которая указана в учредительных документах.

Следующей составляющей собственного капитала организации является добавочный капитал. Добавочный капитал в торговых организациях может быть образован в результате переоценки объектов основных средств в сторону увеличения их стоимости, т.е. дооценки.

Торговые организации могут образовывать и резервный капитал путем отчислений от чистой прибыли. Суммы резервного капитала формируются по двум направлениям: отчисления в резервы, которые создаются по действующему законодательству, например, в акционерных обществах, и отчисления в резервы, предусмотренные самой организацией в учредительных документах.

Глава 2. Анализ состояния и структуры активов и пассивов ЗАО «ШОРО»

Структура активов и пассивов ЗАО «ШОРО»

Состав средств ЗАО «ШОРО» определяется главным образом характером и содержанием его работы. Средства (имущество) предприятия, которыми оно располагает в своем хозяйственном обороте, являются активами предприятия.

По составу и характеру использования имущество любого предприятия условно подразделяют:

внеоборотные активы;

оборотные активы;

Внеоборотные активы - собственные средства фирм, изъятые ими из хозяйственного оборота, но отражаемые в бухгалтерском балансе. К внеоборотным активам ЗАО «ШОРО» относятся: основные средства, нематериальные активы, долгосрочные финансовые вложения. К основным средствам ЗАО «ШОРО» относят средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, то есть это:

здания, сооружения;

передаточные устройства (электросети, теплосети, газовые сети);

машины и оборудование;

транспортные средства;

инструменты;

производственный инвентарь и принадлежности (тара, стеллажи, рабочие столы и т. п.);

хозяйственный инвентарь;

Оборотные средства, включают такие предметы труда, как сырьё, основные и вспомогательные материалы, топливо, тара и так далее. Оборотные средства потребляются в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость.

Нематериальные активы - неденежный актив, не имеющий физической формы. К нематериальным активам ЗАО «ШОРО» относят:

отсутствие материально-вещественной структуры;

возможность идентификации от другого имущества;

использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

способность приносить организации экономические выгоды (доход) в будущем.

Оборотные активы (средства) представляют собой предметы труда, т.е. всё то, на что направлен человеческий труд. Оборотные средства необходимы предприятию для процесса производства, прежде всего это предметы труда, с которыми ранее произошли определенные изменения при посредстве труда. К оборотным средствам ЗАО «ШОРО» относятся:

денежные средства в кассе;

денежные средства в банке;

счета к получению;

дебиторская задолженность по прочим операциям;

товарно-материальные запасы;

запасы вспомогательных материалов;

авансы выданные.

Пассивы, то есть это источники происхождения активов, отражающие являются ли активы полученными за счет собственного капитала предприятия или за счет возникновения у предприятия каких-либо обязательств. Пассивы ЗАО «ШОРО», как и любого предприятия, включают в себя обязательства и собственный капитал. Обязательства - это задолженность предприятия, которая возникла в результате прошедших событий и погашение которой, как ожидается, приведет к уменьшению ресурсов предприятия, которые воплощают в себе экономические выгоды. Собственный капитал - то часть активов предприятия, которая остается после вычета всех его обязательств. В краткосрочные обязательства предприятия входят счета к оплате, авансы полученные, краткосрочные долговые обязательства, налоги к оплате, краткосрочные начисленные обязательства. Долгосрочные обязательства компании «ШОРО» отсроченные доходы, отсроченные налоговые обязательства. Собственный капитал компании «ШОРО» состоит уставного капитала, нераспределенной прибыли и резервного капитала.

Таблица 2.1.1. Структура активов и пассивов ЗАО «ШОРО»

| Активы | Пассивы |

| Денежные средства в кассе (1100) | Счета к оплате (3110, 3190) |

| Денежные средства в банке (1200) | Авансы полученные (3210, 3220) |

| Счета к получению (1400) | Краткосрочные долговые обязательства (3300) |

| Итого по разделу внеоборотные активы | Налоги к оплате (3400) |

| Товарно-материальные запасы (1600) | Краткосрочные начисленные обязательства (3500) |

| Запасы вспомогательных материалов (1700) | Итого краткосрочные обязательства |

| Авансы выданные (1800) | Долгосрочные обязательства (4100) |

| Итого по разделу оборотные активы | Отсроченные доходы (4200) |

| Балансовая стоимость основных средств (2100) | Отсроченные налоговые обязательства (4300) |

| Долгосрочные инвестиции (2800) | Итого долгосрочные обязательства |

| Балансовая стоимость нематериальных активов (2900) | Итого обязательства |

| Уставный капитал (5100) | |

| Дебиторская задолженность по прочим операциям (1500) | Нераспределенная прибыль (5300) |

| Резервный капитал (5400) | |

| Итого собственный капитал | |

| Итого активы | Итого собственный капитал и обязательства |

Анализ состояния и структуры активов и пассивов ЗАО «ШОРО» за 2008-2010 гг

Анализ актива баланса

Основой анализа финансового положения эмитента является установленная форма бухгалтерской отчетности за 3 последних года, принятая налоговыми органами и заверенная аудиторской проверкой, проведенной ОсОО «Идис Аудит».

Совокупность имущества компании, отражающая состояние, структуру и стоимость активов представлена в таблице 2.2.1.

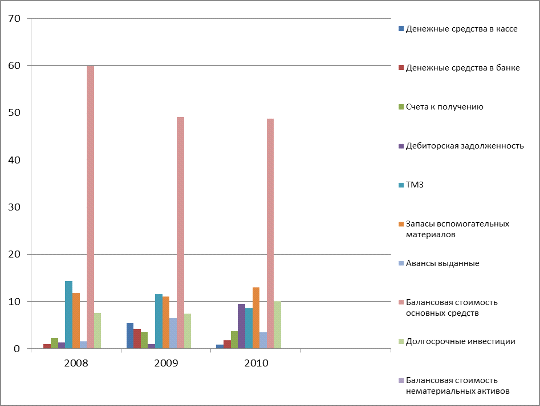

По состоянию на конец 2010 года совокупные активы компании составили 172,29 млн. сом, снизившись с началом года на (- 1 %). Основной причиной послужила кризисная ситуация в стране, вызванная политической нестабильностью, что сопровождалось: застоями ряда предприятий, закрытиями границ с соседними странами. Однако, в целом, за последние 3 года активы выросли, рост составил (+ 8,5 %), с 158,69 млн. сом по состоянию на конец 2008 года.

Анализируя таблицу 2.2.1, можно увидеть, что больший удельный вес валюты баланса по состоянию на конец 2010 года для ЗАО «Шоро» приходится на долгосрочные активы. Так, на конец 2010 года доля внеоборотных активов предприятия составила почти 60 % от валюты баланса. Данный показатель для компании снизился с 67 % в 2008 году до 60 % в 2010 году. Это связано, прежде всего, со стабильным снижением стоимости основных средств компании, которая аккумулируется в наиболее ликвидные активы, тем самым оптимизируется производственный потенциал предприятия.

Таблица 2.2.1. Состояние и структура активов баланса ЗАО «ШОРО»

| Наименование показателя | 2008 г. (тыс. сом) | % | 2009 г. (тыс. сом) | % | 2010 г. (тыс. сом) | % |

| Денежные средства в кассе (1100) | 82,0 | 0,1 | 9 416,0 | 5,4 | 1 612,0 | 0,9 |

| Денежные средства в банке (1200) | 1 584,0 | 1,0 | 7 313,0 | 4,2 | 3 157,7 | 1,8 |

| Счета к получению (1400) | 3 568,0 | 2,2 | 6 233,0 | 3,6 | 6 341,0 | 3,7 |

| Дебиторская задолженность по прочим операциям (1500) | 2 138,0 | 1,3 | 1 772,0 | 1,0 | 16 379,0 | 9,5 |

| Товарно-материальные запасы (1600) | 22 892,0 | 14,4 | 20 115,0 | 11,6 | 14 747,0 | 8,6 |

| Запасы вспомогательных материалов (1700) | 18 744,0 | 11,8 | 19 400,0 | 11,1 | 22 467,1 | 13,0 |

| Авансы выданные (1800) | 2 45,0 | 1,5 | 11 316,0 | 6,5 | 6 099,0 | 3,5 |

| Итого по разделу оборотные активы | 51 469,0 | 32,4 | 75 568,0 | 43,4 | 70 805,7 | 41,1 |

| Балансовая стоимость основных средств (2100) | 94 866,0 | 59,8 | 85 545,0 | 49,1 | 84 023,0 | 48,8 |

| Долгосрочные инвестиции (2800) | 12 130,0 | 7,6 | 12 962,0 | 7,4 | 17 334,0 | 10,1 |

| Балансовая стоимость нематериальных активов (2900) | 226,0 | 0,1 | 6,0 | 0,0 | 128,2 | 0,1 |

| Итого по разделу внеоборотные активы | 10 223,0 | 67,6 | 98 513,0 | 56,6 | 101 486,2 | 58,9 |

| ИТОГО АКТИВЫ | 158 692,0 | 100 | 174 081,0 | 100 | 172 291,0 | 100 |

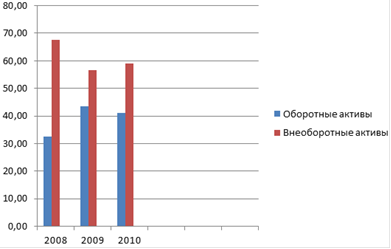

Тому свидетельство значение доли оборотных активов, которая на конец 2010 года увеличилась почти на 9 %, составив 41 % от общего объема активов, по сравнению с 2008 годом. В целом, данный показатель за рассматриваемый период достаточно стабилен и привлекателен, поскольку свидетельствует о значительном объеме наиболее мобильного и ликвидного имущества компании.

Диаграмма 2.2.1. Состояние и структура активов баланса ЗАО «ШОРО»

Таблица 2.2.2. Соотношение оборотных и внеоборотных активов.

| Активы | 2008 г. (%) | 2009 г. (%) | 2010 г. (%) |

| Доля оборотных активов | 32,4 % | 43,4 % | 41 % |

| Доля внеоборотных активов | 67,6 % | 56,6 % | 59 % |

| Всего активов | 100 % | 100 % | 100 % |

Анализ текущих активов

Дебиторская задолженность представляет основную часть оборотных средств компании ЗАО «Шоро», в которую входят статьи балансов: счета к получению, прочая дебиторская задолженность и авансы выданные. В течении анализируемого периода наблюдается достаточно стабильная ситуация в динамике основной дебиторской задолженности, в то время как прочая задолженность выросла в более чем в 7,8 раза за период анализа, что может свидетельствовать об увеличении предоставляемых беспроцентных долгосрочных займов другим субъектам, в том числе работникам предприятия. Что привело к общему росту дебиторской задолженности почти в три раза, составив на конец отчетного года 28,8 млн. сом, по сравнению с 2008 годом почти в четыре раза, с 8,1 млн. сом. А доля дебиторской задолженности в совокупном объеме активов выросла с 5 % до 16,7 %, что говорит об ухудшении динамики платежей и о росте непогашенной задолженности.

Диаграмма 2.2.2. Соотношение оборотных и внеоборотных активов.

Следующая по величине статья в текущих активах компании - запасы вспомогательных материалов, динамика которого свидетельствует о стабильном росте за анализируемый период: 18,7 млн. сом в 2008 году, 19,4 млн. сом в 2009 году и 22,4 млн. сом в 2010 году. При этом ежегодный прирост составил в среднем за три года 9,6 %. Рост наблюдается практически по всем составляющим запасов: по запасным частям к оборудованиям предприятия, по строительным материалам, по малоценным и быстро изнашивающимся материалам и по прочим материалам, что свидетельствует о росте производственного потенциала предприятия. Доля товарно - материальных запасов в течении анализируемого периода снижается в совокупном объеме активов, снижение составило, как видно из таблицы, на конец 2010 года 8,6 %, по сравнению с 2008 годом равную 14,4 %.

Анализ пассива баланса

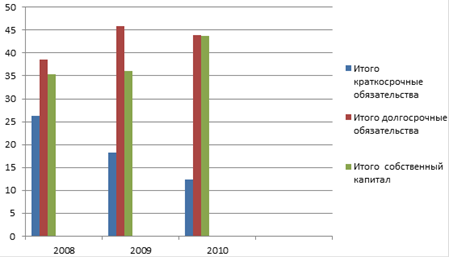

Анализируя таблицу 2.2.3, можно сделать вывод, что структура пассива баланса компании в течении анализируемого периода не претерпела значительных изменений.

В 2008 году текущие обязательства компании составляли 26,2 % от валюты баланса, в то время как собственный капитал предприятия составил 35,3 %. Однако, по состоянию на конец 2010 года данное соотношение меняется в положительную сторону, о чем свидетельствует снижение текущих обязательств предприятия до 12,4 % от общего объема валюты баланса и в последующем наращивание собственного капитала компании до 43,7 % на 31 декабря 2010 года. Данная тенденция свидетельствует об улучшении финансовой устойчивости предприятия. Основной рост собственных средств, произошел в результате увеличения реинвестирования чистой прибыли направляемых на дальнейшее развитие компании. Ввиду того, что компания активно использует банковские кредиты в основной деятельности, в динамике долгосрочных обязательств компании не наблюдается резких изменений. В среднем доля долгосрочных обязательств составила 41,8 %, но, несмотря на высокую долю полученных кредитов в валюте баланса, она считается, вполне, приемлемой для современных производственных предприятий в Кыргызской Республике.

Таблица 2.2.3. Состояние и структура пассивов баланса ЗАО «ШОРО»

| Наименование показателя | 20012 г. (тыс. сом) | % | 20013 г. (тыс. сом) | % | 2014 г. (тыс. сом) | % |

| Счета к оплате (3110, 3190) | 16 186,0 | 10,2 | 14 581,0 | 8,4 | 13 526,3 | 7,9 |

| Авансы полученные (3210, 3220) | 37,0 | 0,1 | 116,0 | 0,1 | 6 141,6 | 3,6 |

| Краткосрочные долговые обязательства (3300) | 15 892,0 | 10,0 | 9 543,0 | 5,5 | 0,8 | |

| Налоги к оплате (3400) | 128,0 | 0,1 | -639,0 | -0,4 | 1 425,1 | |

| Краткосрочные начисленные обязательства (3500) | 9 335,0 | 5,9 | 8 046,0 | 4,6 | 256,0 | 0,1 |

| Итого краткосрочные обязательства | 41 580,0 | 26,2 | 31 649,0 | 18,2 | 2 134,0 | 12,4 |

| Долгосрочные обязательства (4100) | 59 880,0 | 37,7 | 78 067,0 | 44,8 | 74 203,0 | 43,1 |

| Отсроченные доходы (4200) | 327,0 | 0,2 | 327,0 | 0,2 | 327,0 | 0,2 |

| Отсроченные налоговые обязательства (4300) | 864,0 | 0,5 | 1 290,0 | 0,7 | 1 101,6 | 0,6 |

| Итого долгосрочные обязательства | 61 071,0 | 38,5 | 79 685,0 | 45,8 | 75 631,5 | 43,9 |

| Итого обязательства | 102 652,0 | 64,7 | 111 334,0 | 64,0 | 96 981,5 | 56,3 |

| Уставный капитал (5100) | 1 440,0 | 0,9 | 1 440,0 | 0,8 | 1 440,0 | 0,8 |

| Нераспределенная прибыль (5300) | 29 031,0 | 18,3 | 35 738,0 | 20,5 | 48 301,9 | 28,0 |

| Резервный капитал (5400) | 25 569,0 | 16,1 | 25 569,0 | 14,7 | 25 569,8 | 14,8 |

| Итого собственный капитал | 56 040,0 | 35,3 | 62 747,0 | 36,0 | 75 310,7 | 43,7 |

| Итого собственный капитал и обязательства | 158 692,0 | 100 | 174 081,0 | 100 | 172 291,2 | 100 |

Диаграмма 2.2.3. Состояние и структура пассивов баланса ЗАО «ШОРО»

Анализ текущих обязательств

Основная доля текущих обязательств ЗАО «Шоро» приходится на кредиторскую задолженность. Доля которой, в общем объеме валюты баланса составила 11,5 % на конец 2010 года, при этом значительные изменения в структуре наблюдались по статьям авансы полученные. Так, в течении анализируемого периода авансы полученные увеличились в 52 раза, при этом доля авансов составила 3,6 % в общем объеме валюты баланса, рост с 0,1 % (в 2008 году). Данный рост произошел в результате направления значительной суммы денежных средств на погашение краткосрочных кредитов и займов в сумме 9,5 млн. сом, а не на покрытие авансов. В конечном итоге, это привело к росту кредиторской задолженности с 8,5 % (в 2009 г.) до 11,5 % в 2010 г.

Краткосрочные начисленные обязательства снизились на (- 97,2 %), что было достигнуто, в результате выплат в полном размере дивидендов по акциям и начисленной заработной платы акционерам и сотрудникам предприятия.

В результате, по итогам 2010 года текущие обязательства компании снизились на 32,5 %, что в абсолютном значении составило 10 299 тыс. сом, по сравнению с показателем 2009 года - 31 649 тыс. сом.

Анализ долгосрочных обязательств

ЗАО «Шоро» в своей основной деятельности активно пользуется банковскими кредитами долгосрочного характера, тому свидетельство показатели долгосрочных обязательств в балансе предприятия, в среднем доля долгосрочных обязательств компании в валюте баланса составляет 42,7 %. Так, на конец 2010 года долгосрочные обязательства компании составили 74 203 тыс. сом или 43,1 % от валюты баланса.

Глава 3. Пути совершенствования анализа состояния и структуры активов и пассивов предприятия

Рекомендации к анализу активов и пассивов ЗАО «ШОРО»

В процессе анализа ЗАО «ШОРО» прослеживается положительная тенденция, выраженная в увеличении имущественного потенциала. Особую опасность для финансового положения организации представляет значительный перекос в структуре активов и пассивов фирмы. Так в активах большой удельный вес занимают запасы что может отрицательно сказаться на ликвидности и финансовой устойчивости организации.

Для устранения отрицательных результатов анализа организации рекомендуется: установление оптимального уровня товарных запасов, устранение затоваривания и дефицита товаров, способствование ускорению оборота товарных запасов с помощью автоматизированной системы управления, уменьшение оборотного капитала. Повышение точности прогнозов качественно улучшит процесс подготовки и принятия решений, что будет способствовать уменьшению трудоемкости процессов обработки и использования данных, а также снижению затрат на неликвидные товары,

Необходимо увеличить уставной капитал за счет привлечения дополнительных средств учредителей, что позволит повысить коэффициент автономии.

Для того, чтобы улучшить финансовое состояние, в частности повышения финансовой устойчивости компании «ШОРО» необходимо увеличить оборачиваемость материальных оборотных средств, тем самым устранить дисбаланс в активах и пассивах.

Вместе с тем, как показывают результаты проведенного анализа, организация располагает еще достаточными резервами для существенного улучшения своего финансового состояния. Для этого ему следует более полно использовать производственную мощность организации. Все это позволит увеличить прибыль, пополнить собственный оборотный капитал и достигнуть более оптимальной финансовой структуры баланса.

Предлагается динамика развития предприятия учитывающая активное исследование рынка, создание эффективной системы продвижения и сбыта продукции. Так же необходимо в будущем сохранить положительную динамику показателей деловой активности и рентабельноости.

Для более эффективной работы в дальнейшем компании «ШОРО», можно порекомендовать руководству организации принять следующие меры:

увеличение собственных оборотных средств за счет увеличения прибыли;

снижение текущих финансовых потребностей и повышение оборачиваемости оборотных средств за счет повышения оборачиваемости запасов и снижения дебиторской задолженности;

совершенствование системы управления дебиторской задолженностью;

снижение затрат;

|

|

|