|

Хеджирование риска с помощью форвардных и фьючерсных контрактов

|

|

|

|

Всякий раз, когда две стороны соглашаются в будущем обменяться какими-либо видами товаров по заранее оговоренным ценам, речь идет о форвардном контракте (forward contract). Люди часто заключают форвардные контракты, даже не подозревая, что это так называется.

Например, вы запланировали через год отправиться из Бостона в Токио и решили забронировать билет на самолет. Служащий авиакомпании предлагает вам выбрать один из двух вариантов: либо сейчас договориться о гарантированной цене билета в 1000 долл., либо перед вылетом заплатить столько, сколько будет стоить билет на тот момент. В обоих случаях оплата будет производиться в день вылета. Если вы решили выбрать вариант с гарантированной ценой в 1000 долл., то тем самым заключили с авиакомпанией форвардный контракт.

Заключив форвардный контракт, вы устранили риск того, что придется заплатить за билет больше 1000 долл. Если через год цена билета поднимется до 1500 долл., то вы сможете порадоваться, что приняли разумное решение и зафиксировали цену на Уровне 1000 долл. С другой стороны, если ко дню полета цена снизится до 500 долл., вам все равно придется заплатить оговоренную форвардную цену в 1000 долл., на которую вы в свое время согласились. В этом случае вы, безусловно, пожалеете о своем Решении.

Вот основные свойства форвардных контрактов и термины, которые используются Для их описания.

• Две стороны соглашаются обменяться некими видами товаров в будущем исходя из цены, установленной в настоящий момент, — это так называемая форвардная, или срочная цена (forward price)'.

Если говорить точнее, то форвардная цена — это цена поставки, которая сводит стоимость форвардного контракта к нулю.

• Цена при условии немедленной поставки единицы товара и соответствующей немедленной уплаты за него, называется ценой спот, или енотовой ценой (soot

|

|

|

price).

• В момент заключения форвардного контракта ни одна из сторон ничего не платит другой стороне.

• Номинальная стоимость (face value) контракта — определяется как произведение количества единиц товара, указанного в контракте на его форвардную цену

• О стороне, которая соглашается купить указанный в форвардном контракте товар, говорят, что она занимает длинную позицию (long position), а о стороне которая соглашается продать товар, — что она занимает короткую позицию (short position).

Фьючерсный контракт (futures contract) — это, по существу, тот же самый форвардный контракт, торговля которым производится на некоторых биржах и его условия определенным образом стандартизованы. Биржа, на которой заключаются фьючерсные контракты, берет на себя роль посредника между покупателем и продавцом, и таким образом получается, что каждый из них заключает отдельный контракт с биржей. Стандартизация означает, что условия фьючерсных контрактов (т.е. количество и качество поставленного товара и т.д.) одинаковы для всех контрактов.

Форвардный контракт часто позволяет снизить риск, с которым сталкиваются и покупатель, и продавец. Как это происходит, мы сейчас рассмотрим на примере.

Представьте себе фермера, который выращивает пшеницу. До жатвы остался месяц, и размер урожая примерно известен. Поскольку большая часть фермерских доходов связана с продажей пшеницы, фермер может избежать риска, связанного с неопределенностью динамики будущей цены. С этой целью он продает урожай сейчас по фиксированной цене с условием поставки в будущем.

Предположим также, что есть пекарь, который знает, что через месяц ему понадобится мука для выпечки хлеба. Большая часть доходов пекаря связана с его бизнесом. Как и фермер, так и пекарь опасается неопределенности относительно уровня будущих цен на пшеницу, но ему для снижения ценового риска удобнее купить пшеницу сейчас с условием поставки в будущем. Таким образом, желания пекаря и фермера совпадают — ведь фермер также хотел бы снизить свой риск и продать пшеницу сейчас с условием поставки в будущем.

|

|

|

Поэтому фермер и пекарь договариваются об определенной форвардной цене, которую пекарь уплатит за пшеницу в момент будущей поставки. Форвардный контракт подразумевает, что фермер поставит пекарю определенное количество пшеницы по форвардной цене независимо от того, какой будет цена спот в момент поставки.

Чтобы лучше представить механизм заключения и исполнения форвардных контрактов, попробуем конкретизировать наш пример. Предположим, что урожай фермера составил 100000 бушелей пшеницы и что форвардная цена с условием поставки через месяц равна 2 долл. за бушель. Фермер соглашается продать пекарю весь свой урожай по цене 2 долл. за бушель и доставить его через месяц, считая со дня заключения контракта. В момент поставки фермер передаст пекарю 100000 бушелей пшеницы и получит доход в размере 200000 долл. При таких условиях соглашения оба партнера устраняют риск неопределенности, связанный с тем, какой будет реальная цена на день поставки. Каждый из них хеджирует свой риск.

Теперь давайте подумаем, в чем заключается преимущество перед форвардными стандартизованных фьючерсных контрактов на пшеницу, которые заключаются на биржах. В нашем примере по условиям форвардного контракта фермер обязан поставить пекарю пшеницу в оговоренный день поставки. Однако не всегда фермеру УД' ся найти пекаря, который хочет купить пшеницу в то время и в том месте, которые его устраивают. Аналогичным образом и пекарю может оказаться затруднительно найти фермера, который горит желанием продать пшеницу в сроки и по цене, наиболее подходящим пекарю.

Предположим далее, что фермер и пекарь находятся на большом расстоянии друг от друга, например ферма находится в Канзасе, а пекарь проживает в Нью-Йорке. Пекарь обычно покупает пшеницу у местного поставщика в Нью-Йорке, а фермер обычно продает пшеницу местному оптовому торговцу в Канзасе. С помощью фьючерсных контрактов на пшеницу фермер и пекарь могут сохранить преимущества от снижения риска, обеспечиваемые форвардным контрактом (и уменьшить расходы на транспортировку пшеницы), не меняя своих привычных взаимоотношений с оптовым торговцем и поставщиком.

|

|

|

фьючерсные биржи выступают в роли посредников, которые сводят вместе покупателей и продавцов. Действительно, покупатель пшеницы, который заключает фьючерсный контракт, не знает продавца, поскольку официально контракт заключается между ним и фьючерсной биржей. Продавец также не знает покупателя. Лишь небольшая часть фьючерсных контрактов на поставку пшеницы, заключаемых на бирже, действительно заканчивается фактической поставкой пшеницы. Большинство из них завершается денежными расчетами.

Давайте посмотрим, как это происходит в нашем случае с фермером и пекарем. Вместо заключения одного форвардного контракта, по условиям которого фермер из Канзаса обязан поставить свою пшеницу пекарю из Нью-Йорка по цене 2 долл. за бушель, совершаются две отдельные сделки. И фермер, и пекарь по отдельности заключают фьючерсные контракты с фьючерсной биржей по цене в 2 долл. за бушель. Фермер занимает короткую позицию, обязуясь продать пшеницу; пекарь — занимает длинную позицию, обязуясь купить пшеницу, а биржа сводит их друг с другом. Через месяц фермер, как обычно, продает пшеницу своему оптовому торговцу в Канзасе, а пекарь — тоже как обычно — покупает ее у своего поставщика в Нью-Йорке по той цене, которая реально сложится на рынке наличных продаж (цена спот). Одновременно они исполняют свои обязательства по фьючерсным контрактам, выплачивая фьючерсной бирже (или получая от нее) разницу между ценой в 2 долл. за бушель и спотовой ценой, умноженную на указанное в контракте количество товара (100000 бушелей). Фьючерсная биржа переводит платеж со счета одной стороны на счет другой2.

Табл. 11.1 поможет нам проследить все этапы этого процесса шаг за шагом. Начнем с фермера — ему посвящена первая часть таблицы. Хеджируя свой ценовой риск, он занимает короткую позицию, заключая фьючерсный контракт сроком на один месяц на поставку 100000 бушелей пшеницы по фьючерсной цене 2 долл. за бушель.

|

|

|

В табл. 11.1 представлено три варианта развития событий, соответствующих трем вариантам спотовой цены, какой она может оказаться на момент поставки: 1,5 долл., 2 долл. и 2,5 долл. за бушель. Если спотовая цена пшеницы месяц спустя окажется равной 1,5 долл. за бушель (столбец 1), то выручка фермера от продажи пшеницы оптовику в Канзасе составит 150000 долл. Но по условиям фьючерсного контракта он заработает 50000 долл. Следовательно, его общая выручка будет равна 200000 долл.

Если спотовая цена составит 2 долл. за бушель (столбец 2), то выручка фермера от продажи пшеницы оптовику в Канзасе составит 200000 долл., что соответствует сумме, оговоренной фьючерсным контрактом; следовательно, фермер не получит дохода, но и не понесет убытков. Если же спотовая цена составит 2,5 долл. за бушель, фермер получит 250000 долл. от продажи пшеницы оптовику в Канзасе, но потеряет 50000 долл. по фьючерсному контракту. Общая выручка составит в таком случае 200000 долл.

Таким образом, независимо от того, какой будет спотовая цена пшеницы, фермер в итоге получит общую выручку в объеме 200000 долл., дополнив продажу пшеницы оптовику в Канзасе открытием короткой позиции по фьючерсному контракту на поставку пшеницы

Во второй части табл 11.1 показано положение пекаря. Месяц спустя после заключения фьючерсного контракта пекарь покупает пшеницу у своего поставщика Нью-Йорке по спотовой цене Если эта цена составит 1,5 долл за бушель (столбец п пекарь заплатит своему дистрибьютору за пшеницу всего 150000 долл., но потеряет 50000 долл. от суммы, оговоренной фьючерсным контрактом. Следовательно, его общие издержки составят 200000 долл. Если спотовая цена составит 2,0 долл. за бушель (столбец 2), пекарь заплатит поставщику 200000 долл., и не получит ни прибыли ни убытка от исполнения фьючерсного контракта. Если же спотовая цена будет 2,5 долл за бушель (столбец 3), пекарь заплатит поставщику за пшеницу 250000 долл., но получит доход от фьючерсного контракта в сумме 50000 долл. и тогда общие издержки составят 200000 долл.

Чтобы лучше понять табл. 11.1, давайте проанализируем развитие событий в отсутствие фьючерсного контракта. Если спотовая цена окажется 1,5 долл. за бушель то фермер получит, а пекарь заплатит, 150000 долл. Если же спотовая цена составит 2,5 долл. за бушель, то фермер получит, а пекарь заплатит 250000 долл. Но при наличии фьючерсного контракта не имеет значения, какой будет спотовая цена; фермер в любом случае получит, а пекарь заплатит общую сумму в размере 200000 долл. Поскольку обе стороны точно знают, что именно каждый из них получит и сколько заплатит, фьючерсный контракт ликвидирует риск, связанный с ценовой неопределенностью.

|

|

|

[Таблица 11.1. Хеджирование ценового риска с помощью фьючерсного контракта

| Спотовая | цена на пшеницу в момент | поставки | ||

| Действия фермера | ||||

| 1,5 долл. за бушель (1) | 2,0 долл. за бушель (2) | 2,5 долл. за бушель (3) | ||

| Доход от продажи пшеницы оптовику Денежные расчеты по фьючерсному контракту Общая выручка | 150000 долл 50000 долл, выплаченные фермеру 200000 долл | 200000 долл 0 200000 долл | 250000 долл 50000 долл, уплаченные фермером 200000 долл | |

| Действия пекаря | Спотовая цена на пшеницу в момент поставки | |||

| 1,5 долл. за бушель (1) | 2,0 долл. за бушель (2) | 2,5 долл. за бушель (3) | ||

| Расходы на покупку пшеницы у поставщика Денежные расчеты по фьючерсному контракту Общие расходы | 150000 долл 50000 долл, выплаченные пекарем 200000 долл | 200000 долл 0 200000 долл. | 250000 долл 50000 долл, полученные пекарем 200000 долл |

Фьючерсная цена составляет 2,00 долл за бушель, а количество пшеницы, оговоренное контрактом, равно 100000 бушелей.

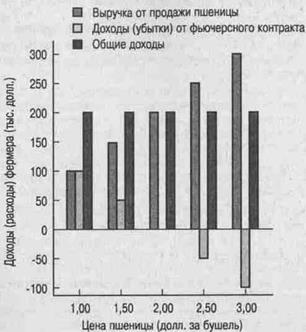

Рис. 11.1 отображает информацию, которая содержится в первой части табл 11-1-В нем представлены общие денежные поступления, полученные фермером от продажи пшеницы и по фьючерсному контракту при любой из трех возможных спотовых цен на момент поставки.

Из рис. 11.1 видно, что, независимо от того, какой будет спотовая цена на момент поставки, фермер получит 200000 долл.

Подводя итоги, можно сказать, что фермер может устранить ценовой риск, связанный с продажей предстоящего урожая пшеницы, занимая короткую позицию пр заключении фьючерсного контракта и выгодно продавая пшеницу по фьючерсной пене с условием поставки в определенный срок в будущем. Пекарь также может ликвидировать свой ценовой риск, занимая длинную позицию на фьючерсном рынке и выгодно покупая пшеницу по фиксированной цене с условием поставки в определенный срок в будущем. Фьючерсные контракты позволяют обеим сторонам — и фермеру, и пекарю — хеджировать свои ценовые риски и в то же время поддерживать сложившиеся отношения с их оптовиками и поставщиками.

Рис. 11.1 Общие денежные поступления фермера, полученные в результате хеджирования с помощью фьючерсного контракта

Примечание Урожай пшеницы, полученный фермером, составил 100000 бушелей, а фьючерсная цена на пшеницу, оговоренная фьючерсным контрактом, равна 2 долл за бушель Доходы или убытки в результате выполнения фьючерсного контракта удовлетворяют условию сохранения общей выручки в размере 200000 долл независимо от спотовой цены на пшеницу на момент поставки

Контрольный вопросе 11.1

Объясните, что случится с фермером и пекарем, если спотовая цена на момент поставки составит:

a) 1 долл. за бушель

b) 3 долл. за бушель,

Пример с фермером и пекарем иллюстрирует три важнейших аспекта риска и его переноса. Первый заключается в следующем

Влияние сделки на риск с точки зрения уменьшения или увеличения последнего зависит от конкретных обстоятельств, при которых она совершается.

Сделки на фьючерсных рынках бывают порой очень рискованными. Но для ферме-Ра, чье благосостояние связано с выращиванием пшеницы, занятие короткой позиции "Ри заключении фьючерсного контракта на продажу пшеницы несомненно снижает Риск Ддя пекаря же, чье благосостояние связано с хлебопечением, действием, снижающим риск, является занятие длинной позиции при заключении фьючерсного контракта.

Разумеется, для человека, который не занимается выращиванием пшеницы ил производством продуктов из нее, любая игра на фьючерсном рынке пшеницы может быть чрезвычайно рискованной3. Следовательно, операция по покупке или продаж пшеницы на фьючерсном рынке не может считаться рискованной сама по себе. В зависимости от обстоятельств она может оказаться фактором, как снижающими риск так и повышающем его.

Второй аспект рискованных сделок можно выразить следующим образом.

Обе стороны, участвующие в сделке, направленной на снижение риска, могут благодаря ей оказаться в выигрыше, хотя затем может сложиться впечатление, что одна сторона обогатилась за счет другой.

При заключении фьючерсного контракта ни фермер, ни пекарь не знают, какой окажется спотовая цена на пшеницу — больше или меньше 2 долл. за бушель. Заключая фьючерсный контракт, они оба снижают свои риски и тем самым оба повышают свои шансы на получение большего дохода. Если через месяц после заключения контракта спотовая цена на пшеницу окажется отличной от 2 долл., один из них выиграет, а другой понесет убытки. Но это никак не меняет сущности дела: на момент заключения контракта они оба повысили свои шансы на получение большего дохода.

Третий аспект рискованных сделок заключается в следующем.

Даже если общий результат или общий риск не изменились, перераспределение источников риска может улучшить материальное положение участников сделки.

Этот третий пункт связан со вторым. С точки зрения общества заключение фьючерсного контракта между фермером и пекарем не оказывает непосредственного влияния на общее количество пшеницы, произведенной в данных экономических условиях. Следовательно, может показаться, что общественное благосостояние не выигрывает и не теряет от наличия фьючерсного контракта. Но мы только что увидели, что, благодаря снижению ценового риска для фермера и пекаря, фьючерсный контракт улучшает их благосостояние.

Использование фьючерсного контракта для хеджирования товарных ценовых рисков имеет длинную историю. Самые первые фьючерсные рынки появились в средние века, обусловленные потребностями земледельцев и купцов. Сегодня в мире существует множество фьючерсных бирж, причем не только товарных (в частности, зерновых, нефтепродуктов, скота, мяса, металлов, топлива), но и для сделок с различными финансовыми инструментами (валютой, облигациями, фондовыми индексами). Фьючерсные контракты, торгуемые на этих биржах, позволяют компаниям хеджировать следующие виды риска по своим сделкам: товарно-ценовые, валютные, фондовые, процентные. Этот список постоянно расширяется, пополняясь все новыми видами риска.

|

|

|