|

Формы и система оплаты труда.

|

|

|

|

Наибольшее распространение на предприятиях различных форм собственности получили две формы оплаты труда: сдельная – оплата за каждую единицу продукции или выполненный объем работ и повременная – оплата за отработанное время, но не календарное, а нормативное, которое предусматривается тарифной системой.

Существует также целый ряд условий, при которых целесообразно применять ту или иную форму оплаты труда.

Условия применения сдельной оплаты труда:

А) наличие количественных показателей работы, непосредственно зависящих от конкретного работника;

Б) возможность точного учета объемов выполняемых работ;

В) возможность у рабочих конкретного участка увеличить выработку или объем выполняемых работ;

Г) необходимость на конкретном производственном участке стимулировать рабочих в дальнейшем увеличении выработки продукции или объемов выполняемых работ;

Д) возможность технического нормирования труда.

Сдельную оплату труда не рекомендуется выполнять в том случае, если ее применение ведет к:

1. ухудшению качества продукции;

2. нарушению технологических режимов;

3. ухудшению обслуживания оборудования;

4. нарушению требований техники безопасности;

5. перерасходу сырья и материалов.

Условия применения повременной оплаты труда:

А отсутствие возможности увеличения выпуска продукции;

Б) производственный процесс строго регламентирован;

В) функции рабочего сводятся к наблюдению за ходом технологического процесса;

Г) функционирование поточных и конвейерных типов производства со строго заданным ритмом;

Д) увеличение выпуска продукции может привести к браку или ухудшению ее качества.

Сдельную форму оплаты труда подразделяют на отдельные системы: прямую сдельную, сдельно-премиальную; сдельно-прогрессивную, косвенную сдельную и аккордную, % от выручки.

|

|

|

Сущность прямой сдельной системы оплаты труда заключается в том, что по ней заработок начисляется работнику по заранее установленной расценке за каждую единицу качественно произведенной продукции (выполненной работы). Основным элементом данной системы является сдельная расценка, которая устанавливается на каждую определенную работу (операцию) исходя из тарифной ставки, соответствующей разряду работы и нормы выработки или нормы времени на данную работу.

Индивидуальная сдельная расценка за единицу продукции или работы определяется:

,

,  ,

,

где Зч – часовая тарифная ставка, установленная в соответствии с разрядом работы, руб/ч;

Вч – часовая норма выработки данной продукции;

tn – норма времени на единицу продукции, ч.

Создавая личную материальную заинтересованность рабочих в повышении индивидуальной выработки, прямая индивидуальная сдельная система оплаты труда в то же время слабо материально их заинтересовывает в достижении высоких показателей работы бригады, участка, смены в целом. Поэтому она чаще применяется в сочетании с премированием рабочих за выполнение и превышение как общих, так и конкретных индивидуальных качественных и количественных показателей работы.

Сущность сдельно-премиальной системы оплаты труда заключатся в том, что по ней рабочему – сдельщику сверх заработка по прямым сдельным расценкам начисляется и выплачивается премия за выполнение и перевыполнение заранее установленных конкретных количественных и качественных показателей работы. Но для этого должны быть установлены размеры премии за выполнение и перевыполнение этих показателей. Это могут быть показатели роста производительности труда: повышение объемов производства; выполнение технически обоснованных норм выработок и снижение нормируемой трудоемкости; выполнение производственных заданий; личных планов; повышение качества и сортности продукции; бездефектное изготовление продукции; недопущение брака; экономия сырья, материалов, инструментов и других ценностей.

|

|

|

При аккордной системе оплаты труда размер оплаты устанавливается за весь комплекс работ. Размер аккордной оплаты труда определяется на основе действующих норм времени (выработки) и расценок, а при их отсутствии – исходя из норм и расценок на аналогичные работы. При аккордной системе оплаты труда рабочие могут премироваться за сокращение сроков выполнения аккордного задания при качественном выполнении работ. Премия начисляется на сумму заработка по аккордному наряду и не должна превышать максимального размера, установленного для данного вида работ положением о премировании рабочих предприятия. Премии при аккордной системе оплаты труда выплачиваются из фонда заработной платы в порядке, предусмотренном положением о премировании рабочих соответствующих отраслей производства. При выполнении аккордного задания в срок премия не начисляется.

Сдельно-прогрессивная система предусматривает оплату за труд рабочего в пределах установленной исходной нормы (базы), оплачивается по обычным по обычным сдельным расценкам, в сверх установленной исходной базы (а иногда в течение твердо определенного срока) – по повышенным сдельным расценкам. Важную роль при сдельно-прогрессивной системе оплаты труда играет так называемая исходная норма (база) для начисления «прогрессивки» то есть тот предел выполнения норм выработки, сверх которого оплата за выполненную работу производится по повышенным расценкам. Правильное установление исходной базы в значительной степени определяет, насколько данная система будет стимулировать рост производительности труда. Срок, на который вводится сдельно-прогрессивная система оплаты труда, устанавливается в каждом отдельном случае руководителем предприятия по согласованию с комитетом профсоюза исходя из производственной необходимости. Об отмене или изменении положения о сдельно-прогрессивной оплате труда рабочие предупреждаются за две недели.

|

|

|

При косвенно-сдельной оплате труда размер заработка рабочего ставится в прямую зависимость от результатов труда, обслуживаемых им рабочих сдельщиков. Эта система используется для оплаты труда не основных, а вспомогательных рабочих (накладчиков, настройщиков). Косвенная сдельная расценка рассчитывается с учетом норм выработки обслуживающих рабочих и их численности по формуле:

где Зч – тарифная ставка (часовая) обслуживаемого рабочего;

Вч – это часовая норма выработки одного рабочего в единицу продукции;

Р – количество обслуживаемых рабочих.

Общий заработок рассчитывается либо путем умножения ставки вспомогательного рабочего на средний процент выполненных норм обслуживаемых рабочих сдельщиков, либо умножением косвенно-сдельной расценки на фактический выпуск продукции обслуживаемых рабочих:

,

,

где Зч – тарифная ставка вспомогательного рабочего, переводимого на косвенную сдельную оплату труда, в рублях;

Фвсп – фактическое отработанное количество человеко-часов;

У – средневзвешенный процент выполнения норм выработки всеми обслуживающими данным рабочим рабочих:

,

,

где Зк – косвенно-сдельная расценка за единицу продукции, производимую рабочим, в рублях;

Вф – фактическое количество продукции, произведенное в данном периоде рабочим.

Коллективная (бригадная) сдельная система оплата труда предусматривает начисление заработка по результатам труда коллектива (бригады) рабочих в целом. При коллективной организации труда производство каждой единицы продукции не редко требует выполнения нескольких различных по своему характеру работ, которые зачастую и тарифицируются по разным разрядам. Поэтому расчет обще-бригадной сдельной расценки за единицу продукции производится по нормативной трудоемкости выполняемых работ по каждому из тарифных ставок разрядов.

Общий сдельный заработок бригады определяется путем умножения обще-бригадной сдельной расценке на количество продукции, произведенной бригадой в целом за расчетный период. В целях более полного учета индивидуального вклада каждого рабочего в результаты коллективного труда бригады по решению ее общего собрания могут быть применения коэффициенты трудового участия (КТУ). При установлении КТУ рекомендуется учитывать фактическое совмещение профессий и расширение зон обслуживания, выполнение более сложных работ за отсутствующего рабочего, помощь в работе другим членам бригады, соблюдение трудовой и производственной дисциплины и другие факторы. Минимальный размер заработной платы члена бригады не может быть ниже размера тарифной ставки за отработанное время, за исключением случаев, предусмотренных трудовым законодательством (при невыполнении норм выработки, браке и простое).

|

|

|

Повременная форма оплаты труда имеет две системы, простую повременную и повременно-премиальную.

При простой повременной системе заработок работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанное время.

По способу начисления заработной платы данная система подразделяется на три вида: почасовую, поденную и помесячную.

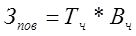

При почасовой оплате расчет заработной платы производится исходя из часовой тарифной ставки рабочего и фактического количества отработанных им часов за расчетный период по формуле:

,

,

где Зпов – общий заработок рабочего – повременщика за расчетный период, в рублях;

Тч – часовая тарифная ставка, соответствующая разряду рабочего, в рублях;

Вч – это время, фактически отработанное рабочим за расчетный период, в часах.

При поденной оплате заработную плату рабочего рассчитывают на основе дневной тарифной ставки рабочего и фактического количества отработанных дней (смен):

,

,

где Тд – дневная тарифная ставка, соответствующая разряду рабочего, в рублях;

Вф – время фактически отработанное рабочим за расчетный период, в днях (сменах).

При помесячной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, предусмотренных графиком работы на данный месяц, и числа рабочих дней, фактически отработанных работником в данном месяце, по формуле:

,

,

где Тм – месячный должностной оклад (ставка) работника, в рублях;

Вч – время работы по графику за данный месяц, дней;

Вф – время, фактически отработанное работником в данном месяце, рабочих дней.

В целях повышения стимулирующего значения оплаты труда простая повременная система заработной платы чаще применяется в сочетании с премированием работников за выполнение и перевыполнение важнейших показателей их работы. Эта система называется повременно-премиальной системой заработной платы. Сущность ее заключается в том, что заработную плату работника сверх тарифа (оклада или ставки) за фактически отработанное время включается премия за конкретные достижения в работе по заранее установленным показателям.

|

|

|

Для наглядности различных подходов к начислению заработной платы необходимо привести несколько примеров.

Сдельная система – заработная плата находится в прямой зависимости от выработки и начисляется по заранее установленным расценкам на каждую единицу работ. Рассчитаем сдельную расценку, если сменная норма выработки для рабочего установлена в размере 50 кг продукции и работа тарифицируется по VI разряду, часовая тарифная ставка 6,83 рубля.

Расценка за 1 кг выработанной продукции составит 1,09 рубля, так как  .

.  , где Зч = 6,83; Вч =

, где Зч = 6,83; Вч =  . tn =

. tn =  , так как tn =

, так как tn =  .

.

Вычислим сдельный заработок рабочего по прямой сдельной оплате труда. Пусть рабочий 4 разряда находится на прямой дельной оплате и изготовляет 400 деталей за смену, значит в час он изготовляет 50 деталей (Вч), тарифная ставка его – 5,05 рублей (Зч)

руб. Отсюда, З – расценка (Р)* кол-во деталей за смену (V) = 0,101*400 = 40,4 рубля.

руб. Отсюда, З – расценка (Р)* кол-во деталей за смену (V) = 0,101*400 = 40,4 рубля.

Определим заработную плату рабочего при сдельно-премиальной оплате труда, если по существующему в цехе премиальному положению рабочему выплачивается премия за выполнение плана 20%, а за каждый процент перевыполнения плана по 2% от заработка. План выполнен на 100%, сдельная заработная плата рабочего 800 рублей.

З = 800+

рублей.

рублей.

Рассчитаем заработную плату рабочего при аккордной системе, если по действующим нормам и расценкам оплата за аккордное задание составляет 2000, задание выполнено за 10 дней, в то время как, установленный срок 15 дней, по положению за каждый процент сокращения срока выплачивается премия в размере 2% по аккордному наряду. Во-первых, высчитаем % сокращения срока:

рубля.

рубля.

Определим заработную плату рабочего при сдельно–прогрессивной системе оплаты, если он выполнил норму выработки 122% в течении месяца (176 ч), изготовил и сдал 900 деталей, норма выработки – 5 деталей, сдельная расценка за 1 деталь – 2,8 рубля, исходная база для начисления сдельной прогрессивной доплаты – 100 %, коэффициенты увеличения сдельной расценки при превышении исходной нормы от 101 до 110% составляет 0,25; от 110 до 120% - 0,5; свыше 120% - 1.

Во –первых, заработная плата = 900*2,8 = 2520 рублей;

норма выработки по плану = 176*5 = 880 деталей.

Во-вторых, доплата за выполненную норму от 101 до 110% = 2,8*0,25*88=61,6 руб.;

доплата выполненная от 110 до 120% = 2,8*0,5*88 = 123,2 руб.;

доплата от 121 до 122% = 2,7*17,6*1 = 49,28 руб.

Следовательно, заработная плата = 2520+61,6+123,2+49,28=2754,1 рубля.

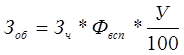

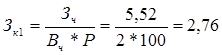

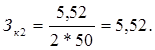

Определим заработную плату рабочего при косвенно-сдельной системе оплат труда. Если его тарифная ставка равно 5,52 р, он обслуживает 2 объекта: бригаду рабочих, имеющую производственное задание в объеме 100 кг продукции, и бригаду, производственной задание которой составляет 50 кг продукции. Следовательно,

руб. и

руб. и

руб.

руб.

Итак, общий заработок рабочего равен  руб.

руб.

Заработная плата, рассчитываемая по проценту от выручки. Предположим, что продавщице киоска за смену полагается 10% от стоимости проданного товара, она продала товара на сумму 1200 рублей, значит, ее заработок составит 120 рублей.

Расчет повременной заработной платы.

Во-первых, найден почасовую оплату, то есть З=Тч*Вч. Пусть рабочий работает 50 минут 9).83 ч), при этом его норма выработки 20,7 кг. Значит, рабочий за 1 час зарабатывает 20,7*0,83 = 17,2 руб.

Во-вторых, найдем его дневную заработную плату, если он в течении смены работает 7,5 часов. З=17,2*7,5=129 руб.

В-третьих, найдем его месячную заработную плату, если он проболел 3 рабочих дня. Количество рабочих дней по графику – 23. Должностной оклад 1100 руб. Количество отработанных дней – 20 (23-3), следовательно,

З=  руб.

руб.

Определим зарплату рабочего по повременно-премиальной системе оплаты труда. Часовая тарифная ставка работника 10 руб. По условию контракта ежемесячно начисляется 30% премии. В течении месяца отработано полное количество рабочих часов – 112. Сначала, определим повременную оплату за 112 ч.; 10*112=1120 руб. Размер премии (1120*30)/100 = 336 руб. Следовательно, общий заработок рабочего за месяц = 1120+336=1456 рублей.

|

|

|