|

Анализ доходов и расходов консолидированных бюджетов регионов

|

|

|

|

Существенный рост доходов консолидированных бюджетов регионов в процентах ВВП в ноябре привел к тому, что по итогам одиннадцати месяцев эти доходы вышли на уровень 2003 года. При этом увеличение собственных доходов регионов скомпенсировало сокращение безвозмездной федеральной помощи.

Рост собственных доходов регионов был обусловлен практически полностью увеличением их налоговых доходов, и, прежде всего, значительным ростом поступлений по налогу на прибыль. Вместе с более умеренным увеличением поступлений по ряду других налогов рост поступлений по налогу на прибыль с лихвой перекрыл сокращение поступлений по отмененным с начала 2004 года налогам и сборам и по налогам, формирующим доходы территориальных бюджетных дорожных фондов. Сборы подоходного налога, соотнесённые с доходами населения, демонстрируют возобновление тенденции выхода доходов населения из тени, прекратившейся во второй половине прошлого года.

Темпы роста расходов консолидированных бюджетов регионов в январе-ноябре 2004 года были ниже темпов роста и бюджетных доходов регионов и ВВП. В результате бюджетные расходы регионов, выраженные в процентах ВВП, сократились по сравнению с прошлым годом, а бюджеты в целом были исполнены с рекордным за последние четыре года профицитом.

Структура расходов несколько отличалась от структуры в январе-ноябре прошлого года и характеризовалась снижением доли текущих расходов в общих расходах. Тем не менее, расходы на выплату заработной платы и начислений на нее в бюджетной сфере увеличились. Кроме этого в десятки раз увеличились объёмы средств передаваемых из региональных бюджетов на федеральный уровень, что связано исключительно с добровольной передачей Ханты-Мансийский АО части дополнительных доходов, возникших от уплаты доначисленного налога на прибыль НК ЮКОС.

|

|

|

За ноябрь регионы погасили более половины просроченной кредиторской задолженности, накопленной с начала года, что произошло в основном за счёт регионов, которые гасили кредиторскую задолженность прошлых лет. Наибольшие проблемы с исполнением бюджетных обязательств испытывают дефицитные регионы, 87% которых увеличили объём задолженности по сравнению с началом года.

Существенный рост доходов консолидированных региональных бюджетов в ноябре 2004 года на 3,3% ВВП по сравнению с ноябрём 2003 года привёл к тому, что по итогам одиннадцати месяцев эти доходы вышли на уровень 2003 года. Основными источниками ноябрьского роста были увеличения поступлений по налогу на прибыль и федеральной помощи. На протяжении всего 2004 года, за исключением апреля, накопленные с начала года доходы региональных бюджетов, выраженные в процентах ВВП, были ниже доходов 2003 года. По итогам января-ноября 2004 года совокупные доходы региональных бюджетов составили, по предварительным данным, 2,17 трлн. руб. или 14,4% ВВП. При этом собственные доходы регионов выросли на 0,5% ВВП, а безвозмездные перечисления, состоящие на 97% из федеральной помощи регионам, сократились на 0,5% ВВП.

Основными факторами, определяющими в 2004 году динамику собственных доходов относительно 2003 года, стал, с одной стороны, рост налоговых доходов, в первую очередь, поступлений по налогу на прибыль, а, с другой стороны, снижение поступлений по отмененным налогам (налоги на пользователей автодорог и на владельцев автотранспортных средств, а также налог с продаж и налоги и сборы, его заменявшие) и перераспределение отдельных ресурсных платежей в пользу федерального бюджета.

Таблица 4

Налоговые поступления в консолидированный бюджет регионов в 2003-2004 гг.

|

|

|

| Виды налогов | Сборы (% ВВП) | доля в налоговых доходах (%) | ||

| 2003 | 2004 | 2003 | 2004 | |

| Налог на прибыль (доход) предприятий и организаций | 2,7 | 3,9 | 28,8 | 39,4 |

| Подоходный налог с физических лиц | 3,3 | 3,3 | 35,5 | 32,7 |

| Акцизы (без ГСМ) | 0,4 | 0,4 | 3,8 | 4,1 |

| Налог с продаж | 0,4 | 0,0 | 4,6 | 0,4 |

| Налоги на совокупный доход | 0,2 | 0,3 | 1,7 | 3,2 |

| Налоги на имущество | 1,1 | 0,9 | 11,9 | 9,4 |

| Платежи за пользование природными ресурсами | 1,1 | 0,9 | 11,6 | 8,6 |

| Всего (без транспортных налогов и акцизов на ГСМ) | 9,2 | 10,0 | 100 | 100 |

Общие поступления налоговых доходов без учета налогов, предназначенных для формирования территориальных бюджетных дорожных фондов, увеличились в январе-ноябре текущего года на 0,8% ВВП, до 10,0% ВВП. Как уже было отмечено, основным источником роста стало значительное увеличение поступлений по налогу на прибыль: по итогам одиннадцати месяцев их объемы увеличились относительно аналогичного периода прошлого года на 1,3% ВВП. Наблюдалось также некоторое увеличение поступлений по налогам на совокупный доход (на 0,2% ВВП) и незначительный, в пределах 0,1% ВВП, рост акцизов (без учёта акцизов на ГСМ). Эти положительные эффекты полностью скомпенсировали сокращение в текущем году поступлений по отмененному налогу с продаж (на 0,4% ВВП) и платежей за пользование природными ресурсами, которые с начала 2004 года были перераспределены в пользу федерального бюджета РФ (на 0,2% ВВП). Поступления подоходного налога, выраженные в процентах ВВП, вышли по итогам одиннадцати месяцев на уровень января-

ноября 2003 года.

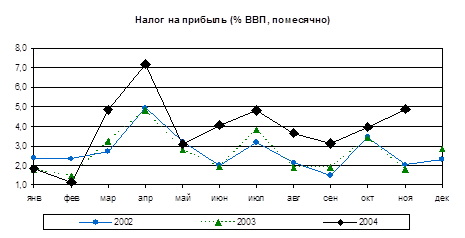

Рис. 2. Рост поступлений по налогу на прибыль в консолидированный бюджет

Рост поступлений по налогу на прибыль в консолидированный бюджет регионов в текущем году по сравнению с 2003 годом имеет несколько причин, среди которых следует выделить увеличение региональной ставки налога, закрытие внутренних “оффшорных зон”, а также увеличение прибыли в основных отраслях экономики РФ.

В динамиках поступлений и задолженности по налогу на прибыль отчётливо проявляется развитие ситуации вокруг налоговых претензий к НК «ЮКОС». Так в мае текущего года налоговая недоимка по этому налогу перед региональными бюджетами увеличилась сразу на 21 млрд. рублей, причём практически весь её объём пришёлся на Ханты-Мансийский АО. Затем в августе практически вся эта недоимка была погашена, а поступления по налогу на прибыль в бюджет округа за один только август были равны поступлениям за все предыдущие семь месяцев. В сентябре вновь резко выросла задолженность по налогу на прибыль на 33,6 млрд. рублей. При этом задолженность перед бюджетом Ханты-Мансийский АО увеличилась даже больше чем в целом по РФ, на 35,3 млрд. рублей. В октябре ситуация с задолженностью по налогу на прибыль в региональные бюджета практически не изменилась, а в ноябре эта задолженность увеличился на 40,9 млрд. рублей и достигла по результатам 11 месяцев 82,6 млрд. рублей, три четверти которой сосредоточено в Ханты-Мансийском АО. Таким образом, в ближайшем будущем можно ожидать очередного всплеска поступлений по налогу на прибыль и в бюджет округа и в целом в консолидированные бюджеты регионов.

|

|

|

|

В 2004 году динамику поступлений подоходного налога определяли два основных фактора: опережающий рост доходов населения по отношению к ВВП и выход доходов населения из тени. До апреля эти факторы действовали совместно, а с апреля доходы населения в процентах ВВВ стали снижаться по сравнению с 2003 годом, и основным фактором, поддерживающим поступления подоходного налога в процентах ВВП на уровнях 2003 года, стал рост эффективной ставки налогообложения доходов населения[3]. В совокупности за январь-ноябрь доходы населения в процентах ВВП снизились по сравнению с тем же периодом 2003 года на 2,2% ВВП.

Рис. 3. Эффективная ставка налогообложение доходов подоходным налогом

Номинальные поступления по налогам на совокупный доход в январе-ноябре 2004 года по сравнению с 2003 годом выросли в два с половиной раза. В определённой мере такой рост обусловлен полной передачей в текущем году поступлений по этим налогам в субфедеральные бюджеты в качестве компенсации выпадающих доходов в результате отмены налога с продаж и налогов и сборов, его заменявших. Однако такая передача вместе с инфляционным ростом должна была бы увеличить поступления по этим налогам лишь на 65-70%. Таким образом, значительное влияние на рост поступлений оказывает также эффект расширения налогооблагаемой базы.

|

|

|

В динамике поступлений налогов, которые являются источниками формирования территориальных дорожных фондов, в текущем году относительно прошлого года наблюдаются значительные структурные изменения, обусловленные изменением состава доходных источников. С начала 2003 года были отменены налоги на пользователей автодорог и на владельцев автотранспортных средств, и основным источником формирования дорожных фондов стали акцизы на ГСМ и транспортный налог. Тем не менее, в 2003 году поступления по отмененным налогам за счет начислений на операции предшествующего года и погашения задолженности прошлых лет составляли значительную часть доходов фондов. В нынешнем же году эти поступления формируются исключительно за счет погашения задолженности. Как следствие, в январе-ноябре текущего года поступления по ним практически полностью прекратились. Одновременно, рост поступлений по акцизам на ГСМ и транспортному налогу оказался незначительным. Данные структурные изменения в полной мере объясняют сокращение поступления “дорожных” налогов в январе-ноябре 2004 года по сравнению с прошлым годом на 0,2% ВВП до уровня 0,5% ВВП.

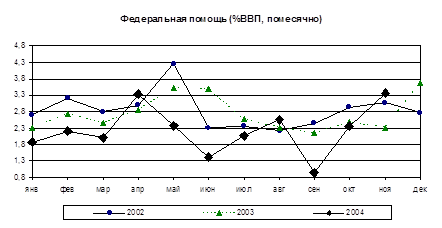

Динамика перечисления федеральной помощи регионам в текущем году несколько изменилась. Весенний пик выплат в этом году был пройден в апреле, тогда как в предыдущие годы он приходился на май, либо на июнь. Кроме этого в 2004 году имели место опережающие выплаты федеральной помощи в августе с заметным, но не запланированным, снижением её в сентябре. В октябре объём безвозмездных перечислений вернулся к

|

среднегодовому уровню. В конце октября были внесены поправки в закон о федеральном бюджете на 2004 год, которые, в частности, увеличивали общий объём федеральной помощи регионам в 2004 году до 2,4% ВВП. В соответствии с этим объём ноябрьский объём перечислений существенно увеличился, а в целом по результатам одиннадцати месяцев выплаты безвозмездной помощи оказались ниже прошлогодних на 0,4% ВВП, что практически полностью соответствует скорректированному плану 2004 года.

Рис. 4. Федеральная помощь

Наряду с сокращением совокупных доходов консолидированных бюджетов субъектов РФ в 2004 году снизились также их расходы. По предварительным данным, за одиннадцать месяцев 2004 года они составили 2,02 трлн. рублей или 13,3% ВВП, что на 0,8% ВВП меньше расходов в соответствующем периоде 2003 года. В сопоставимых ценах при дефлировании на индекс потребительских цен расходы увеличились на 8%.

|

|

|

В экономической классификации расходов основное отличие их структуры от показателей в прошлом году проявилось в некотором снижении текущих расходов, выраженных в процентах ВВП притом, что капитальные расходы остались на уровне прошлого года Несмотря на это, расходы на выплату заработной платы и начислений на нее в бюджетной сфере увеличились, что повлекло за собой рост доли зарплат и начислений в непроцентных расходах бюджетов: в номинальном выражении расходы консолидированных бюджетов регионов на выплату заработной платы с начислениями увеличились на 29%. Основной причиной роста расходов стала индексация зарплат на 30%, проведенная в четвертом квартале прошлого года. Таким образом, рост номинальных объемов практически в точности соответствует масштабу этой индексации.

Таблица 2

Расходы консолидированного бюджета регионов по экономической классификации в январе-ноябре 2004 и 2003 гг.

| Объем расходов (% ВВП) | Доля в непроцентных расходах, % | |||

| 2003 | 2004 | 2003 | 2004 | |

| Расходы | 14,0 | 13,3 | – | – |

| Непроцентные | 13,9 | 13,1 | – | – |

| Капитальные расходы | 2,4 | 2,5 | 17,5 | 18,7 |

| Текущие | 11,4 | 10,7 | 82,5 | 81,3 |

| Зарплата с начислениями | 3,6 | 3,7 | 26,0 | 28,2 |

| Зарплата | 2,8 | 2,8 | 19,9 | 21,5 |

Таблица 5

Расходы консолидированного бюджета регионов по функциональной классификации в январе-ноябре 2004 и 2003 гг.

| Объем расходов (% ВВП) | Доля в расходах, % | |||

| 2003 | 2004 | 2003 | 2004 | |

| Расходы | 14,0 | 13,3 | 100 | 100 |

| Обслуживание долга | 0,1 | 0,1 | 1,0 | 1,1 |

| Социальная сфера | 6,1 | 6,1 | 43,8 | 46,1 |

| Образование | 2,7 | 2,6 | 19,1 | 20,0 |

| Здравоохранение | 1,9 | 1,8 | 13,3 | 13,7 |

| Социальная политика | 1,3 | 1,3 | 9,1 | 10,1 |

| Культура | 0,3 | 0,3 | 2,3 | 2,4 |

| Экономика и бюджетные фонды | 3,9 | 3,2 | 27,7 | 24,3 |

| Госуправление и силовые ведомства | 1,4 | 1,3 | 9,9 | 10,0 |

| ЖКХ | 1,8 | 1,6 | 13,1 | 12,1 |

| Прочие расходы | 0,6 | 0,6 | 4,5 | 4,6 |

В функциональной классификации расходов наиболее сильное снижение в процентах ВВП произошло в расходах на экономику и расходах бюджетных фондов, прежде всего, территориальных дорожных фондов, в силу уже упомянутых причин сокращения их доходной части. Кроме того, снизились также расходы на ЖКХ.

Ещё одной отличительной чертой структуры расходов консолидированных бюджетов регионов является в 2004 году беспрецедентный рост расходов по статье «Финансовая помощь бюджетам других уровней». Фактически эти расходы представляют собой передачу средств на федеральный уровень для исполнения делегированных полномочий и, как правило, незначительны. В октябре текущего года регионы израсходовали 14,5 млрд. рублей и ещё 20,8 млрд. рублей в ноябре против 826 млн. рублей за весь прошлый год. Весь прирост расходов по этой статье приходится в 2004 году на консолидированный бюджет Ханты-Мансийского автономного округа и представляет собой добровольную передачу на федеральный уровень части дополнительных доходов, возникших от уплаты доначисленного налога на прибыль НК ЮКОС.

В ноябре регионы погасили более половины просроченной кредиторской задолженности, накопленной с начала года. За ноябрь суммарный по всем регионам объём этой задолженности сократился на 6,1 млрд. рублей и составил 5,6 млрд. рублей или 5,7% объема на начало года.

Следует, однако, отметить, что сокращение задолженности произошло в основном за счёт регионов, которые гасили кредиторскую задолженность прошлых лет. Так объём задолженности регионов, накапливавших её в 2004 году, составил 14,5 млрд. рублей (снижение за ноябрь на 2 млрд. рублей), а объём погашения задолженности прошлых лет другими регионами – 8,9 млрд. рублей (рост за ноябрь на 4,1 млрд. рубле). Наибольшие проблемы с исполнением бюджетных обязательств испытывают дефицитные регионы, 87% которых увеличили объём задолженности по сравнению с началом года. Среди профицитных регионов эта доля составляет 54%.

Оценка объема накопленной просроченной кредиторской задолженности по ограниченному кругу расходов преимущественно социальной ориентации (зарплата, начисления на нее, выплата детских пособий и стипендий, оплата бюджетными учреждениями коммунальных услуг) по итогам десяти месяцев составила 28% всей просроченной кредиторской задолженности региональных бюджетов. В ноябре регионы продолжили незначительное сокращение задолженности по “социальным” расходам и снизили её на 432 млн. рублей. В результате за одиннадцать месяцев текущего года регионы погасили задолженности по этим расходам больше, чем накопили на 2,6 млрд. рублей.

Обычно в последние месяцы года консолидированный бюджет регионов исполняется с дефицитом. Однако в ноябре 2004 он был исполнен с небольшим профитом в 8,9 млрд. рублей. По итогам одиннадцати месяцам в целом профицит консолидированного бюджета регионов достиг 152,0 млрд. рублей или 1,0 % ВВП, что является наибольшим значением за последние четыре года. Следует подчеркнуть, что столь большой профицит нельзя отнести на счёт дополнительных доходов вследствие погашения налоговой недоимки «ЮКОСОМ». Даже без учёта этих дополнительных доходов профицит остаётся беспрецедентно большим.

Количество субъектов РФ, исполнивших с начала года свои бюджеты с дефицитом, заметно сократилось в ноябре, и по итогам одиннадцати месяцев составило 15 (по итогам января-октября их было 24). Суммарный дефицит бюджетов этих регионов составил 12,5 млрд. рублей. При этом, почти 80% объема было сосредоточено в четырех регионах: в Московской, Новосибирской и Ярославской областях, а также в Хабаровском Крае.

Объемы дефицитов в относительном выражении в основном были весьма небольшими и не превышали 4% бюджетных доходов, лишь в четырёх регионах этот показатель по результатам января-ноября оказался большим: в Хабаровском крае (12,3%), в Новосибирской (12,0%) и Ярославской (9,2%) областях, а также в Корякском АО (8,9%).

Главными источниками финансирования дефицитов бюджетов в январе-ноябре 2004 года были банковские кредиты и ценные бумаги. Две трети регионов профинансировали более 50% объема дефицитов своих бюджетов за счет одного из этих двух источников.

|

|

|