|

Симметричные двойственные задачи

|

|

|

|

Разновидностью двойственных задач линейного, программирования являются двойственные симметричные задачи, в которых система ограничений как исходной, так и двойственной задач задается неравенствами, причем на двойственные переменные налагается условие неотрицательности.

Исходная задача. Найти матрицу-столбец Х=(x1, x2,…, xn), которая удовлетворяет системе ограничений

(1.12). АХ>А0, Х>0 и минимизирует линейную функцию Z=СХ

Систему неравенств с помощью дополнительных переменных можно преобразовать в систему уравнений, поэтому всякую пару симметричных двойственных задач можно преобразовать в пару несимметричных, для которых теорема двойственности уже доказана.

Используя симметричность, можно выбрать задачу, более удобную для решения. Объем задачи, решаемой с помощью ЭВМ, ограничен числом включаемых строк, поэтому задача, довольно громоздкая в исходной постановке, может быть упрощена в двойственной формулировке. При вычислениях без помощи машин использование двойственности упрощает вычисления.

Очевидно, для того чтобы записать двойственную задачу, сначала необходимо систему ограничений исходной задачи привести к виду. Для этого второе неравенство следует умножить на -1.

Виды математических моделей двойственных задач

Основываясь на рассмотренных несимметричных и симметричных двойственных задач отметим, что пары двойственных задач математических моделей могут быть представлены следующим образом:

· Симметричные задачи

(1) Исходная задача Двойственная задача

Zmin=CX; fmax =Y>A0;

AX=A0; YA=С

X>0 Y>0

(2) Исходная задача Двойственная задача

Zmax =CX; fmin =YA0;

AX=A0; YA=С

X>0 Y>0

· Несимметричные задачи

|

|

|

(3) Исходная задача Двойственная задача

Zmin=CX; fmax=YA0;

AX=A0; YA=С

X>0

(4) Исходная задача Двойственная задача

Zmax=CX; fmin=YA0;

AX=A0; YA=С

X>0

Поэтому до того, как сформулировать двойственную задачу для данной исходной, необходимо систему ограничений исходной задачи преобразовать должным образом.

Двойственный симплексный метод

Для получения решения исходной задачи можно перейти к двойственной. А используя оценки ее оптимального плана, можно определить оптимальное решение исходной задачи.

Если рассмотреть первую симплексную таблицу с единичным дополнительным базисом, тогда переход к двойственной задаче не обязателен. Это связано с тем, что в столбцах определена исходная задача, а в строках – двойственная.

bi являются оценками плана двойственной задачи. Сj являются оценками плана исходной задачи.

Найдем решение двойственной задачи по симплексной таблице. В симплексной таблице прописана исходная задача. Также определим оптимальный план двойственной задачи. Также найдем и оптимальный план исходной задачи.

Такой метод принято называть двойственным симплексным методом.

Допустим нужно определить исходную задачу линейного программирования, которая поставлена в общем виде: минимизировать функцию Z=СХ при АХ=A0, Х>0. Значит в двойственной задаче следует максимизировать функцию f=YA0 при YA>С. Пусть определен следующий базис D=(A1, А2,…, Аi,…, Аm), причем в нем хотя бы одна из компонент вектора Х=D-1A0=(x1, x2,…, xi,…, xm) отрицательная. Для всех векторов Aj используется следующее соотношение Zj–Cj >0 (i=1,2,…, n).

Пользуясь теоремой двойственности, Y=СбазD-1 является планом двойственной задачи. Этот план не оптимальный. Потому что оценки оптимального плана двойственной задачи должны быть неотрицательными и выбранный базис X содержит отрицательную компоненту и не является планом исходной задачи, а с другой стороны.

Поэтому, следует исключить из базиса исходной задачи вектор Аi, который соответствует компоненте xi<0. Данный вектор относится к отрицательной оценке, его необходимо включить в базис двойственной задачи.

|

|

|

Просматриваем i-ю строку для выбора вектора, включаемого в базис исходной задачи. Т.е. если строка не имеет xij<0, тогда линейная функция двойственной задачи не ограничена на многограннике решений. Поэтому нет решений исходной задачи.

В противном случае для столбцов, имеющих отрицательные значения, определяем q0j=min(xi/xij)>0. Также находим вектор, который соответствует minq0j(Zj–Cj) при решении исходной задачи на максимум, а также maxq0j(Zj–Cj) при значении исходной задачи на минимум.

Найденный вектор включаем в базис исходной задачи. Направляющей строкой определяется вектор, который надо убрать из базиса исходной задачи.

Допустим, что q0j=min(xi/xij)=0, т.е. xi=0, тогда xij выбирается как разрешающий элемент, но лишь тогда, когда xij>0.

Данный подход к решению задачи не приводит к росту количества отрицательных компонент вектора X. Пока не будет получено Х>0, процесс не прекращается.

Определяя оптимальный план двойственной задачи, находим и оптимальный план исходной задачи.

Используя при решении, алгоритм двойственного симплексного метода условие Zj–Cj>0 допускается не учитывать, пока не будут исключены все хi<0.

Обычным симплексным методом определяется оптимальный план. Этот метод обычно используется при условии, что все хi<0. Чтобы перейти к плану исходной, задачи за одну итерацию надо определить q0j=max(xi/xij)>0.

Задачи линейного программирования можно решать двойственным симплексным методом. Системы ограничений в задачах при положительном базисе имеют свободные члены любого знака. Двойственный симплексный метод позволяет значительно уменьшить размеры симплексной таблицы и количество преобразований системы ограничений.

Разработка программы

Постановка задачи

Необходимо спланировать работу швейной мастерской на некоторый период. Установлен перечень выпускаемой продукции, известна рыночная цена каждого продукта. Для производства продукции используются ресурсы: материал, нитки, пуговицы, труд закройщиков, швей-мотористок и т.д. Установлен полный перечень этих ресурсов и общее количество каждого ресурса, которое может быть израсходовано в плановом периоде. Известен расход каждого ресурса на единицу каждого продукта. Необходимо определить, сколько каждой продукции нужно производить, чтобы суммарная рыночная цена всей продукции (выпуск, выручка) была наибольшей.

|

|

|

Введем следующие обозначения:

i =1,…, m - номера (индексы) используемых ресурсов;

- запас i -го ресурса, т.е. допустимый расход i -го ресурса в плановом периоде; другое название - ограничение по ресурсу i;

- запас i -го ресурса, т.е. допустимый расход i -го ресурса в плановом периоде; другое название - ограничение по ресурсу i;

j =1,…, n - номера (индексы) продуктов;

- рыночная цена j -го продукта;

- рыночная цена j -го продукта;

- расход i -го ресурса на производство единицы j -го продукта;

- расход i -го ресурса на производство единицы j -го продукта;

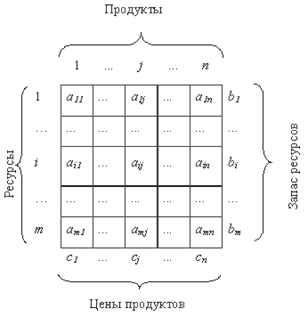

- плановый объем производства j -го продукта, величина неизвестная, ее нужно найти в процессе решения задачи. Исходные данные задачи запишем в виде матрицы.

- плановый объем производства j -го продукта, величина неизвестная, ее нужно найти в процессе решения задачи. Исходные данные задачи запишем в виде матрицы.

Рис. 2

Каждая строка матрицы соответствует одному ресурсу, каждый столбец – одному продукту. Справа от каждой строки записана величина ограничения по ресурсу (b 1,…, bi,…, bm); внизу каждого столбца - цена продуктов (с1,…, с j,…, с m).

В каждой клеточке матрицы записаны так называемые технологические коэффициенты a ij, показывающие расход i -го ресурса на производство единицы j -го продукта.

Запишем конкретный числовой пример

Рис. 3

|

|

|