|

Особенности белорусского фондового рынка

|

|

|

|

Фондовый рынок представляет собой процесс движения капиталов в виде обращения эквивалентных им ценных бумаг (акций, облигаций и т.д.). Фондовый рынок находится в тесной взаимосвязи с денежно-кредитной и финансовой политикой государства. От состояния фондового рынка зависит и привлекательность инвестиционного климата любого государства.

Состояние фондового рынка Республики Беларусь, к сожалению, пока не вселяет оптимизма. Многие аналитики характеризуют Белорусский фондовый рынок как «одно название, а не рынок» – вместо реального рынка мы имеем своеобразный механизм, регулирующий процессы обращения ценных бумаг.

Такое суждение вызвано целым рядом причин. Ни для кого не секрет, что интересы нашего государства сегодня направлены на обеспечение тотального контроля над всеми отраслями и сферами его деятельности. Не обошли эти интересы и фондовый рынок. Сегодня Правительство наложило целый ряд ограничений на деятельность субъектов фондового рынка.

Это, прежде всего, ограничения по суммам финансового обеспечения обязательств участников фондового рынка, исчисляемые астрономическими» цифрами, что тут же практически исключает возможность участия в биржевых торгах небанковских кредитно-финансовых организаций. Например, согласно нормам Указа Президента РБ №194 от 3 апреля сего года для того, чтобы юридическое лицо могло выпустить в обращение свои облигации необходимо соблюдение следующих, не всегда достижимых условий:

· во-первых, стоимость чистых активов юридического лица должна составлять не менее 1 млн. ЕВРО или около 3,3 млрд. руб.;

· во-вторых, нельзя иметь отрицательный финансовый результат от основной деятельности.

|

|

|

С такой «планкой» требований далеко не всякая организация может справиться. Кроме того, многие предприятия как раз и выпускают облигации для того, чтобы мобилизировать ресурсы для решения своих, как правило, финансовых проблем. При этом предприятия далеко не всегда рентабельны. В общем, такие требования изолируют от фондового рынка малые предприятия и небанковские кредитно-финансовые организации, которые потенциально могут составлять достаточно большую долю в структуре эмитентов фондового рынка.

Основными участниками на бирже являются банки, поскольку только у них достаточно ресурсов для обеспечения работы на фондовой бирже.

Также следует отметить определенные препятствия по обращению на фондовом рынке акций. Акции ведущих предприятий принадлежат государству (72,5% акций всех АО принадлежит государству), а государство, как известно, продавать их особо не торопится. Это означает, что обращение акций на фондовом рынке сведено к минимуму. В то время как на мировых фондовых биржах торги акциями занимают доминирующее положение.

Тормозящим фактором развития фондового рынка являются также высокие ставки налогов на операции с ценными бумагами. В настоящее время ставка налога на доходы от операций с ценными бумагами в Беларуси составляет 24%.

По-прежнему туманными остаются гарантии для инвесторов в свободном распоряжении полученными доходами и беспрепятственном переводе их в другие сферы. Официальное законодательство гарантирует инвесторам возврат вложенного капитала и полученных от него доходов. Однако известны примеры, когда государство обязывало крупные предприятия, работающие с прибылью, отчислять часть своей прибыли в специальный фонд, именуемый фондом национального развития. [23]

Но это пока коснулось только государственных предприятий, в числе которых флагманы белорусской экономики – Белорусская калийная компания, Новополоцкий и Мозырьский нефтеперерабатывающие заводы и другие.

|

|

|

Все это отворачивает потенциальных инвесторов в сторону более перспективных и «прозрачных» вариантов вложения своих капиталов. Так, количество профессиональных участников рынка ценных бумаг только за 2007 год сократилось почти вдвое (со 111 на 01.01.2006 до 61 на 19.12.2007 г.)

Данные об объемах биржевых торгов ценными бумагами (в млрд. руб.) на Белорусской валютно-фондовой бирже за первый квартал 2008 года представлены на диаграмме (по данным официального сайта Белорусской валютно-фондовой биржи).

Рисунок 4.1 Структура ценных бумаг на БВФБ

Доминирующее положение на фондовом рынке в Беларуси, как видно, занимают государственные ценные бумаги. На их долю приходится 95,3% всего объема сделок. Наименьшую долю, как и следовало ожидать, занимают акции (доля акций мала настолько, что ее даже нельзя увидеть на диаграмме).

Теперь более подробно о ценных бумагах на белорусском фондовом рынке.

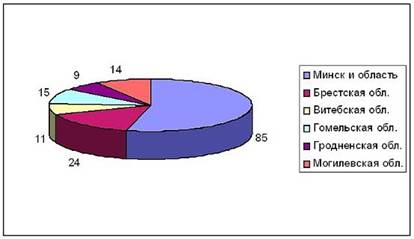

Отраслевая и региональная структура эмитентов ценных бумаг (количество участников) в Беларуси по состоянию на 01.04.2008 г. представлена на рисунках (по данным Белорусской валютно-фондовой биржи):

Рисунок 4.2 Отраслевой разрез игроков на бирже

Основными эмитентами акций являются промышленные предприятия и строительные организации, «монополистами» среди эмитентов облигаций выступают банки.

Рисунок 4.3 География владельцев ЦБ

Как видно, большая часть эмитентов, как и следовало ожидать, расположены в столице или рядом с ней, наименьшее – в г. Гродно и его области.

Таким образом, при всем многообразии различных видов ценных бумаг, фондовый рынок Беларуси не дает особо большого выбора своим участникам между видами ценных бумаг. По сути, выбор один: акции или облигации (государственные или банковские).

При этом акции можно приобретать практически только при первичном их размещении, так как на вторичном рынке их обращение практически отсутствует. А раз отсутствует их обращение, то и заработать на акциях весьма проблематично.

Для физических лиц, пожалуй, единственная возможность стать акционером – это стать работником какого-нибудь предприятия, планирующего эмиссию акций, купить небольшой «пакет» акций и замереть в ожидании, когда вам будут начислять от прибыли дивиденды, ждать которых, порой приходится годами, да и размер их вызывает слезы. Это практика, которую прошли акционеры многих государственных предприятий. Акции успешных организаций, естественно, приобрести практически невозможно. [23]

|

|

|

Поэтому, единственным на сегодняшний день видом ценных бумаг, на котором у нас хоть как-то можно заработать, является облигация. Не забудем при этом, что юридическим лицам придется уплатить немалый налог с доходов от операций с облигациями в размере 24%. Немногим лучше ситуация выглядит для физических лиц. Доходы от облигаций с физических лиц налогом не облагаются, но это касается только банковских облигаций. Поэтому физическим лицам, желающим заработать на ценных бумагах, остается только приобретать банковские облигации. Однако здесь у облигаций есть хорошая альтернатива – банковские депозиты (вклады).

Таким образом, перспективы белорусского фондового рынка как хорошего источника получения высоких доходов представляются весьма туманными, если, конечно, в ближайшее время не произойдет положительных преобразований в республиканском законодательстве в сфере фондового рынка. Тем более, что надежды на это у нас есть.

В последнее время все чаще звучат разговоры о необходимости увеличения объемов привлечения инвестиций, реализации масштабных инвестиционных проектов. Также следует отметить, что государство потихоньку начинает «впускать» инвесторов на некоторые предприятия (Velcom и ОАО «Мотовело» уже проданы, ведутся переговоры о продаже «МАЗа», «Полимира», «Нафтана», оператора сотовой связи «БЕСТ» и других предприятий).

Очевидно, государство осознало, что привлечение инвестиций невозможно без создания благоприятного инвестиционного климата, важным индикатором которого является национальный фондовый рынок. Приятно отметить, что предприняты конкретные шаги навстречу фондовому рынку, например принятое 21.01.2008 года Постановление Совета министров и Нацбанка №78/1, в котором утверждена Программа развития рынка корпоративных ценных бумаг Республики Беларусь на 2008–2010 годы.

|

|

|

В данной Программе констатируется неблагоприятное положение дел на белорусском фондовом рынке и намечены конкретные шаги по кардинальному улучшению ситуации, которые предусматривают:

• снятие ограничений на эмиссию и обращение ценных бумаг, в особенности акций;

• снижение государственного участия на фондовом рынке;

• упрощение процессов обращения ценных бумаг;

• снижение ставок налогов на доходы от операций с ценными бумагами;

• придание национальным ценным бумагам привлекательности для зарубежных инвесторов;

• интеграцию национального фондового рынка в мировую экономику.

Можно было бы говорить о том, что это очередные проекты, которые останутся проектами, но реализация данной прогрессивной Программы, которая некоторыми аналитиками названа «революционной», не заставила себя долго ждать.

Уже в марте сего года вышло два достаточно емких законодательных акта, предполагающих конкретные шаги на пути реализации описанной выше Программы. Это, во-первых, Указ Президента РБ №144 от 04.03.2008 г., отменяющий особое право «золотой акции» государства, что означает послабление государственных ограничений на обращение акций, во-вторых, Декрет Президента РБ №5 от 28.03.2008 г., который призван стимулировать развитие рынка облигаций. Данный Декрет позволяет создать условия для повышения привлекательности облигаций посредством:

• снижения ставки налога на доходы от операций с облигациями с 40 до 24%;

• отнесения расходов по выпуску облигаций на себестоимость. Ранее эти расходы относились на чистую прибыль, что вызывало понятные затруднения.

Можно говорить, что это не последние положительные изменения в национальном законодательстве. Радует то, что государство незамедлительно принялось за развитие республиканского фондового рынка, пойдя на серьезные преобразования.

А значит, намеченные цели по росту объемов выпуска облигаций уже в текущем и следующем годах на 100%, планы по росту оборотов по акциям и другим ценным бумагам, выходу на мировой фондовый рынок и повышению общего фондового рейтинга нашей республики вполне жизнеспособны.

Жаль только, что это осознали только сейчас, а не, скажем 5–7 лет назад. Наверняка национальный фондовый рынок мог бы находиться сейчас на совсем других высотах.

Заключение

Как видим, в сфере экономической деятельности современного поколения появилось новое, совершенно особое направление – эмиссия ценных бумаг и операции на рынке с этими бумагами. Это профессионально сложная деятельность, требующая глубоких экономических и юридических знаний, математического и информационного обеспечения, накопления и осмысления соответствующих навыков. Возникает необходимость подготовки высококвалифицированных специалистов для работы с ценными бумагами. Конструирование ценных бумаг, управление рисками, реализация инвестиционных проектов, основанных на инструментах фондового рынка, поддержание его устойчивости и техническое обслуживание миллионов сделок с финансовыми ценностями, – все это часто более сложные задачи, чем даже изощренные инженерные проекты.

|

|

|

Ценные бумаги, наряду с финансовыми институтами, финансовыми рынками и регулирующими их правовыми нормами выступают составными частями финансовой системы государства, которая характеризуется своей как институциональной, так и организационно-функциональной спецификой.

Сам рынок ценных бумаг – это регулятор многих стихийно протекающих в рыночной экономике процессов. Это, прежде всего, относится к процессу инвестирования капитала. Миграция его осуществляется в виде прилива его к местам необходимого приложения и оттока капитала из тех отраслей производства, где имеет место его излишек. Ценные бумаги являются тем средством, которое обеспечивает работу этого механизма. Это важное достоинство развитой рыночной экономики [17, с. 223]

При пристальном рассмотрении принципов организации обращения ценных бумаг в странах с развивающимися рынками четко вырисовывается одна общая черта. Развивающиеся фондовые рынки часто оказываются более приспособленными к требованиям технологического прогресса, более восприимчивыми к разного рода инновациям и, как правило, изначально создаются в соответствии с самыми современными тенденциями организации и функционирования фондовой инфраструктуры, то есть в технологическом плане развивающиеся рынки могут и идут впереди традиционных фондовых систем США, Германии, Великобритании, но их общая экономическая слабость, относительно низкая капитализация и финансовая зависимость от традиционных центров капитала не позволяет им вырваться и закрепиться на более высоком уровне в иерархии глобальных экономических отношений.

В Республика Беларусь основные институциональные формы фондового рынка находятся в состоянии становления и требуют со стороны государства и заинтересованных хозяйствующих субъектов скорейшего завершения этого процесса. Поскольку объемы эмиссии и вторичного обращения ценных бумаг уже приближаются к той критической массе, когда своевременно проследить за конъюнктурными колебаниями рынка уже невозможно и фондовый рынок может стать зоной действия особого риска для всех его участников.

Можно сделать прогноз дальнейшего развития рынка ценных бумаг: новейшие достижения электронно-вычислительной техники будут оказывать все большее влияние на совершенствование и обогащение «электронных ценных бумаг», которые в перспективе займут лидирующее место, а возможно, получат свое специфическое название.

|

|

|