|

Процесс разработки и реализации стратегии

|

|

|

|

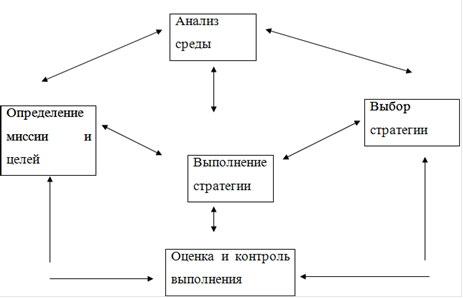

Стратегическое управление можно рассматривать как динамическую совокупность пяти взаимосвязанных управленческих процессов. Эти процессы логически вытекают (или следуют) один из другого. Однако существует устойчивая обратная связь и, соответственно, обратное влияние каждого процесса на остальные и на всю их совокупность. Это является важной особенностью системы стратегического управления. Схематически структура стратегического управления изображена на рис. 1.

Рис.1. Структура стратегического управления.

Любая организация находится и функционирует в среде. Для того чтобы определить стратегию поведения организации и провести эту стратегию в жизнь, руководство должно иметь углубленное представление как о внутренней среде организации, ее потенциале и тенденциях развития, так и о внешней среде, тенденциях ее развития и месте, занимаемом в ней организацией. При этом и внутренняя среда, и внешнее окружение изучаются стратегическим управлением в первую очередь для того, чтобы вскрыть те угрозы и возможности, которые организация должна учитывать при определении своих целей и при их достижении.

Анализ среды обычно считается исходным процессом стратегического управления, так как обеспечивает базу для определения миссии и для выработки стратегий.

Анализ среды предполагает изучение трех ее частей:

. Анализ макроокружения. Включает изучение влияния таких компонентов среды, как состояние экономики; правовое регулирование и управление; политические процессы; природная среда и ресурсы; социальная и культурная составляющие общества; научно-техническое и технологическое развитие общества; инфраструктура и т. п.

|

|

|

. Конкурентная среда. Анализируется по ее пяти основным составляющим: конкуренты внутри отрасли; покупатели; поставщики; потенциальные новые конкуренты; производители возможной замещающей продукции. Анализ каждого из данных пяти субъектов конкуренции ведется с точки зрения конкурентной силы и конкурентных возможностей.

. Анализ внутренней среды. Вскрывает те внутренние возможности и тот потенциал, на который может рассчитывать фирма в конкурентной борьбе в процессе достижения своих целей, а также позволяет лучше уяснить цели организации, более верно сформулировать миссию. Важно всегда помнить, что организация не только производит продукцию для окружения, но и обеспечивает существование своим членам, предоставляя им работу, возможность участия в прибылях, создавая для них социальные условия и т. п.

Внутренняя среда анализируется по следующим направлениям: кадры фирмы, их потенциал, квалификация, интересы и т. п.; научные исследования и разработки; производство, включающее организационные, операционные и технико-технологические характеристики; финансы фирмы; маркетинг; организационная культура.

Определение миссии и целей, рассматриваемое как один из процессов стратегического управления, состоит из трех подпроцессов - определение миссии фирмы; определение долгосрочных целей; определение краткосрочных целей.

Основная общая цель предприятия - четко выраженная причина его существования - обозначается как его миссия. Цели вырабатываются для осуществления этой миссии.

Миссия детализирует статус предприятия и обеспечивает направление и ориентиры для определения целей и стратегий на различных организационных уровнях. Формулировка миссии предприятия должна содержать следующее:

1 выяснение, какой предпринимательской деятельностью занимается фирма;

2 определение рабочих принципов фирмы под давлением внешней среды;

|

|

|

3 выявление культуры фирмы.

Некоторые руководители не заботятся о выборе и формулировании миссии своей организации. Для них эта миссия кажется очевидной - получение прибыли. Но если тщательно обдумать этот вопрос, то, несоответствие выбора прибыли в качестве общей миссии становится ясным, хотя, несомненно, она является существенной целью.

Прибыль представляет собой полностью внутреннюю проблему предприятия. Поскольку организация является открытой системой, она может выжить, в конечном счете, только если будет удовлетворять какую-то потребность, находящуюся вне ее самой. Чтобы заработать прибыль, фирма должна следить за средой, в которой функционирует. Поэтому именно в окружающей среде руководство подыскивает общую цель организации.

Долгосрочная цель имеет горизонт планирования приблизительно равный пяти годам. Краткосрочная цель в большинстве случаев представляет один из планов организации, который следует завершить в пределах года.

Цели будут значимой частью процесса стратегического управления только в том случае, если они правильно сформулированы, известны работникам и приняты ими к исполнению. Процесс стратегического управления будет успешным в той степени, в какой высшее руководство участвует в формулировании целей и в какой мере эти цели отражают ценности руководства и реалии фирмы.

Определение миссии и целей фирмы приводит к тому, что становится ясным, зачем функционирует фирма и к чему она стремится. Зная это, можно вернее выбрать стратегию поведения.

Анализ и выбор стратегии. Этот процесс считается ядром стратегического управления. С помощью специальных приемов организация определяет, как она будет достигать своих целей, и реализовывать свою миссию.

Определение стратегии для фирмы принципиально зависит от конкретной ситуации, в которой находится фирма. Однако существуют некоторые общие подходы к формулированию стратегии и некоторые общие рамки, в которые вписываются стратегии.

При определении стратегии фирмы руководство сталкивается с тремя основными вопросами, связанными с положением фирмы на рынке: какой бизнес прекратить; какой бизнес продолжить; в какой бизнес перейти.

|

|

|

Первая область связана с лидерством в минимизации издержек производства. Вторая область выработки стратегии связана со специализацией в производстве продукции. Третья область определения стратегии относится к фиксации определенного сегмента рынка и концентрации усилий фирмы на выбранном рыночном сегменте.

Все многообразие стратегий, которые коммерческие и некоммерческие организации демонстрируют в реальной жизни, являются раз личными модификациями нескольких базовых стратегий, каждая из них эффективна при определенных условиях и состоянии внутренней и внешней среды, поэтому важно рассматривать причины, почему организация выбирает ту, а не другую стратегию.

. Ограниченный рост. Эту стратегию применяет большинство организаций в сложившихся отраслях со стабильной технологией. При стратегии ограниченного роста цели развития устанавливаются «от достигнутого» и корректируются на изменяющиеся условия.

. Рост. Эта стратегия чаще всего применяется в динамично развивающихся отраслях с быстро меняющейся технологией. Для нее характерно установление ежегодного значительного превышения уровня развития над уровнем предыдущего года.

. Сокращение. Эта стратегия выбирается организациями реже всего. Для нее характерно установление целей ниже уровня, достигнутого в прошлом. К стратегии сокращения прибегают тогда, когда показатели деятельности организации приобретают устойчивую тенденцию к ухудшению и никакие меры не изменяют этой тенденции.

. Комбинированная стратегия. Эта стратегия представляет собой любое сочетание рассмотренных альтернатив - ограниченного роста, роста и сокращения. Комбинированной стратегии, как правило, придерживаются крупные организации, которые активно функционируют в нескольких отраслях.

Базовые стратегии служат вариантами общей стратегии организации, наполняясь в процессе доводки конкретным содержанием.

Выполнение стратегии является критическим процессом, так как именно он в случае успешного осуществления приводит фирму к достижению поставленных целей. Очень часто наблюдаются случаи, когда фирмы оказываются не в состоянии осуществить выбранную стратегию. Это бывает либо потому, что неверно был проведен анализ и сделаны неверные выводы, либо потому, что произошли непредвиденные изменения во внешней среде. Однако часто стратегия не выполняется потому, что управление не может должным образом вовлечь имеющийся у фирмы потенциал для реализации стратегии. В особенности это относится к использованию трудового потенциала.

|

|

|

Для успешной реализации стратегии необходимо, чтобы, во-первых, цели, стратегии и планы были хорошо доведены до работников с тем, чтобы добиться с их стороны как понимания того, что делает фирма, так и неформального их вовлечения в процесс реализации стратегий, в частности добиться выработки у сотрудников обязательств перед фирмой по реализации стратегии. Во-вторых, руководство должно не только своевременно обеспечивать поступление всех необходимых для реализации стратегии ресурсов, но и иметь план реализации стратегии в виде целевых установок и фиксировать достижение каждой цели.

В процессе реализации стратегий каждый уровень руководства решает свои определенные задачи и осуществляет закрепленные за ним функции.

Оценка и контроль выполнения стратегий является логически последним процессом, осуществляемым в стратегическом управлении. Данный процесс обеспечивает устойчивую обратную связь между тем, как идет процесс достижения целей, и собственно целями организации. Основными задачами любого контроля являются:

· определение того, что и по каким показателям проверять;

· оценка состояния контролируемого объекта в соответствии с принятыми стандартами, нормативами или другими эталонами;

· выяснение причин отклонений, если таковые вскрываются в результате проведенной оценки;

· корректировка, если она необходима и возможна.

При контроле выполнения стратегий эти задачи приобретают вполне определенную специфику, обусловленную тем, что стратегический контроль направлен на выяснение того, в какой мере реализация стратегии приводит к достижению целей фирмы. Это принципиально отличает стратегический контроль от управленческого или оперативного контроля, так как его не интересует правильность выполнения стратегического плана, правильность осуществления стратегии или правильность выполнения отдельных работ, функций и операций, т.к. он сфокусирован на том, возможно ли в дальнейшем реализовывать принятые стратегии и приведет ли их реализация к достижению поставленных целей. Корректировка по результатам стратегического контроля может касаться как стратегий, так и целей фирмы.

|

|

|

Иногда могут быть изменены даже долгосрочные цели деятельности предприятия. Изменение прогноза развития предприятия, разработка новых целей, а также колебания на рынке влекут за собой корректировку стратегии.

Оценка реализации стратегии осуществляется по следующим ступеням:

Ø необходимо удостовериться, что текущие цели предприятия и его задачи точно соответствуют общим желаниям руководства предприятия и его стратегии в целом;

Ø необходимо описать продукт, выпускаемый предприятием, и дать ему оценку соответствия текущему моменту;

Ø менеджер должен точно определить сегменты своих потребителей, а также взять в расчет все потенциальные сегменты рынка, на котором работает предприятие;

Ø следует построить профиль потребителей, который специфически определяет нужды, выгоды и покупательские критерии потребителей продукции данного предприятия;

Ø необходимо правильно определить стратегические единицы бизнеса и дать им правильную оценку. Стратегические единицы бизнеса (СЕБ) - конкурентная среда, в которой предприятие устанавливает соответствие своего продукта потребительской группе или рынку. Именно стратегические единицы бизнеса определяют бизнес;

Ø менеджер должен учесть все силы индустрии, которые воздействуют на стратегические единицы бизнеса данного предприятия;

Ø пункты дифференциации должны являться устойчивыми и отчетливыми в глазах потребителей данного предприятия;

Ø стратегические выводы для каждой стратегической единицы бизнеса должны совпадать с целями и возможностями данного предприятия;

Ø выполнение конкретной стратегии и конкретных тактических ходов должно соответствовать ресурсам данного предприятия и успешно осуществляться на каждом этапе.

Оценка реализации стратегии неразрывно связана с контролем, основными задачами которого являются:

Ø определение того, что и по каким показателям проверять;

Ø оценка состояния контролируемого объекта в соответствии с принятыми стандартами, нормативами или другими эталонными показателями;

Ø выяснение причин отклонений, если таковые вскрываются в результате проведенной оценки;

Ø осуществление корректировки, если она необходима и возможна.

ЗАКЛЮЧЕНИЕ

стратегический управление конкурентоспособность

Итак, изложенная информация и ее анализ позволяют в полной мере представить, что правильное избранная и успешно претворенная в жизнь стратегия управления предприятием - залог его плодотворного функционирования в условиях рыночной экономики.

Естественно, хорошая стратегия в паре с удачным выполнением не гарантирует, что компании удастся полностью избежать периодов спада и неустойчивости. Иногда требуется время, чтобы усилия менеджеров привели к позитивным результатам. Тем не менее, следует помнить, что именно на плечи менеджера ложится ответственность за подготовку стратегии компании к непредвиденно жестким условиям путем предусмотрительного стратегического планирования - пожалуй, наиболее важной части стратегического управления.

Принятие стратегических решений - это выбор того, как и что планировать, организовывать, мотивировать и контролировать. В самых общих чертах именно это составляет основное содержание деятельности руководителя. Но так как единой для всех предприятий стратегии не существует и поэтому каждое предприятие, желающее выжить в жестких условиях рынка, вырабатывает свою собственную стратегию на основе анализа внешней среды, собственного потенциала, основываясь на целях и миссии организации. Выработка стратегии организации - не самоцель стратегического управления. Эта сложная и трудоемкая работа приобретает смысл, только в том случае, если стратегия в дальнейшем успешно реализуется. Для того чтобы контролировать процесс реализации стратегии и быть уверенными в достижении поставленных целей, руководители организации вынуждены разрабатывать планы, программы, проекты и бюджеты, мотивировать процесс, т. е. управлять им.

Планирование стратегии - вид управленческой деятельности, требующий значительных усилий и затрат времени. Главное же условие эффективного функционирования системы стратегического планирования - это постоянное внимание к нему со стороны высших руководителей, умение их доказать необходимость планирования привлечь к выработке и реализации стратегии широкий круг сотрудников. Это внимание особенно важно на первой стадии внедрения системы планирования в организации.

Выбор стратегии фирмы осуществляется руководством на основе анализа ключевых факторов, характеризующих состояние фирмы. Также выбор стратегии во многом зависит от стиля организационного поведения. Выделяют два основных стиля - приростный (от достигнутого) и предпринимательский. Стратегическое планирование является системным подходом к предпринимательскому стилю поведения.

Потенциал организации и стратегические возможности определяются ее структурой и качеством персонала. Не имея достаточно полной информацией о качестве персонала, руководство не может сделать верного выбора стратегии фирмы.

В заключение следует заметить, что организационное развитие предприятий в России, по всей видимости, проходит в соответствии с объективными законами и закономерностями развития организаций - закономерностями запаздывания и неадекватности. Необходимым условием снижения действия негативных факторов, вызванных данными закономерностями, на предприятия, является развитие и внедрение обязательной практики стратегического подхода к управлению предприятиями и планированию их деятельности.

СПИСОК ЛИТЕРАТУРЫ

1. Мухин В.И. Основы теории управления: учебник для вузов / В.И. Мухин. - М.: Экзамен, 2003.-256с.

. Виханский О.С. Менеджмент: учебник для вузов / О.С. Виханский. - М.: Гардарика, 1999. - 528с.

. Басовский Л.Е.Менеджмент: учебное пособие для вузов / Л.Е. Басовский. - М.:ИНФРА-М, 2000. - 215с.

. Виханский О.С. Стратегическое управление: учебник / О.С. Виханский. - М.: Гардарики, 1999. - 293с.

. Гапоненко А. Л. Стратегическое управление: учебник для студентов вузов, обучающихся по специальности «Менеджмент» / А. Л. Гапоненко, А. П. Панкрухин. - М.:Омега-Л, 2004. - 465с.

. Лапин А. Н.Стратегическое управление современной организацией/ А. Н. Лапин // Управление персоналом. - 2004. - N 22. - С. 69-72.

. Боумэн К. Основы стратегического менеджмента. - М.: Юнити, 2001г.

. Клиланд У. Стратегическое планирование в организациях. - М., 2000.

. Ансофф И. Стратегия управления. - М.: Экономика, 1989.

10. Алексеева М.М. «Планирование деятельности фирмы». - М.: Финансы и статистика, 2000.

|

|

|