|

c. показывают направление текущей тендеции

|

|

|

|

62. Запишите формулу взвешенного скользящего среднего.

63. Запишите формулу экспонециального скользящего среднего

|

64. Запишите формулу связи веса в экспоненциальной скользящей средней с длиной.

65. Точечные и интервальные оценки.статистических параметров

ТОЧЕЧНАЯ ОЦЕНКА - оценка имеющая конкретное числовое значение. Например, среднее арифметическое.

ИНТЕРВАЛЬНАЯ ОЦЕНКА - оценка представляемая интервалом значений, внутри которого с задаваемой исследователем вероятностью находится истинное значение оцениваемого параметра. Интервал в интервальной оценке называется ДОВЕРИТЕЛЬНЫМ ИНТЕРВАЛОМ.

66. Статистическая гипотеза. Как формулируются основная и альтернативная гипотезы.

Статистическая гипотеза – предположение о величине параметра распределения.

Н0 – нулевая гипотеза: предположение, которое считается верным до тех пор пока не доказано обратное из результатов статистической проверки.

Н1 – альтернативная гипотеза, принимается, если в результате проверки отвергается нулевая гипотеза

67. Проверка статистических гипотез, ошибки первого и второго рода.

Фиксируется уровень значимости — допустимая для данной задачи вероятность ошибки первого рода, то есть того, что гипотеза на самом деле верна, но будет отвергнута процедурой проверки. Это должно быть достаточно малое число  . На практике часто полагают

. На практике часто полагают  .

.

Ошибка первого рода: Если при проверке нулевая гипотеза будет отвергнута в то время как она верна.

Ошибка второго рода: Если в результате проверки принята нулевая гипотеза в то время как она не верна.

68. Критическая область при проверке статистических гипотез.

Уровень значимости задает область на графике плотности распределения стандартизированного статистического критерия, при попадании в которую следует отвергнуть нулевую гипотезу

|

|

|

69. Регрессионный анализ, постановка задачи

70. Суть метода наименьших квадратов в регрессионном анализе

71. Свойства ошибок в методе наименьших квадратов

Свойства ошибок в методу наименьших квадратов:

1. Распределение ошибок является нормальным распределением.

2. Математическое ожидание распределения ошибок должно быть равно нулю

3. Дисперсия распределения ошибок должна быть постоянной

4. Ошибки должны быть независимыми.

72. Однофакторная регрессия, постановка задачи

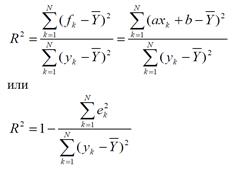

73. Качество регрессии, коэффициент детерминации.

74. Прогнозирование на основе однофакторной регрессионной модели, понятие доверительного интервала

Прогнозирование с помощью регрессии заключается в определении доверительного интервала в который попадет будущее значение цены с заданной вероятностью

1. Определение дисперсии прогноза.

2. Задание вероятности.

3. Определение доверительного интервала.

Определение дисперсии прогноза.

Задание вероятности.

Вероятность с которой будущее значение цены попадет в доверительный интервал задается квантилем распределения Стьюдента t(a,k)

а – вероятность, которую мы выбираем из субъективных соображений (обычно используются значения 90%, 95%, 99%). Чем больше вероятность, тем больше доверительный интервал прогноза.

к – количество степеней свободы распределения k=n-2 (n – количество наблюдений.

Значение t(a,k) определяется из таблиц или стандартными функциями статистических пакетов. Например t(95,58)=1,671

Определение доверительного интервала.

|

75. Критерии отказа от регрессионной модели при прогнозировании цен.

Внерыночные факторы. (Появление неожиданных новостей, форсмажорные обстоятельства)

|

|

|

Формальный критерий: цена находится за границами доверительного интервала существенно больше времени, чем позволяет случайные факторы.

Доля времени, которое цена может проводить за границами доверительного интервала случайным образом:

76. Проверка гипотезы о принадлежности ценового приращения к известному распределению.

1. Отыскиваем последний локальный минимум или максимум и отсчитываем от него три приращения цены dP(i) i=1,2,3.

2. Оцениваем по трем приращениям среднее <dP(i)>, SKO(i)

3. При поступлении нового ценового приращения проверяем статистическую гипотезу о принадлежности этого приращения распределению с параметрами <dP(i)>, SKO(i)

4. Если гипотеза принимается, то сова оцениваем <dP(i)>, SKO(i) с учетом новых данных и проверяем гипотезу принадлежности для нового ценового приращения.

5. Если гипотеза отвергается, то делаем предварительный вывод о смене тренда.

Проверка статистической гипотезы о принадлежности приращения распределению с параметрами <dP(i)>, SKO(i)

Статистический критерий dPnorm=(dP(i)-<dP(i)>)/SKO(i) имеет распределение Стьюдента. Если |dPnorm|<t(a,n-2), то гипотеза принимается, иначе - отвергается.

а – уровень значимости, n – количество наблюдений.

77. Основные сложности применения регрессионных моделей в прогнозировании цен.

Регрессионные модели хорошо «работают» на долгосрочных временных интервалах.

Модель должна быть простой и иметь экономический смысл.

Количество факторов модели должно быть не слишком большим (1-5)

Количество исходных ценовых данных должно быть не менее чем 30*к, где к – количество факторов в модели.

Желательно, чтобы модель была линейной. Если данные не походи на линейную зависимость надо попробовать простейшие преобразования.

Необходимо пересматривать значения параметров модели по мере накопления новых ценовых данных (при появлении ~10 % новых значений)

Момент кардинального пересмотра модели является зоной повышенной неопределенности и риска, поэтому имеет смысл сократить объем операций.

Регрессионные модели не прогнозируют значение цены – только тенденцию и интервал (уровни поддержки и сопротивления)

78. Автокорреляционная функция.

|

|

|

Автокорреляция — статистическая взаимосвязь между случайными величинами из одного ряда, но взятых со сдвигом, например, для случайного процесса — со сдвигом по времени. Автокорреляционная функция (АКФ, ACF). В обработке сигналов автокорреляционная функция (АКФ) определяется интегралом:  и показывает связь сигнала (функции f(t)) с копией самого себя, смещённого на величину таур.

и показывает связь сигнала (функции f(t)) с копией самого себя, смещённого на величину таур.

79. Нарисуйте автокорреляционную функцию случайного блуждания

80. Нарисуйте возможную автокорреляционную функцию периодического процесса.

81 Нарисуйте возможную автокорреляционную функцию авторегресионного процесса.

82. Стационарность временных рядов.

Основные проблемы регрессионных моделей:

1. Отсутствие независимости ошибок регрессии.

2. Отсутствие стационарности дисперсии ошибок.

Стационарный временной ряд – ряд, у которого среднее и дисперсия постоянны во времени.

Ряды цен являются нестационарными – среднее и дисперсия сильно изменяются во времени.

83. Нарисуйте автокорреляционную функцию нестационарного процесса.

84. Понятие условных вероятностей.

В статистических моделях исследуются условные вероятности P(Y|X)

Y- интересующее исследователя событие (изменение цены закрытия, максимальной или минимальной цены дня и т.д.)

X – события, от которых зависит наступление Y (предыдущие изменения цен, предыдущие изменения волатильности и т.д.)

85. Построение

Алгоритм использования статистических моделей

1. Определение интересующих исследователя событий Y

2. Определение группы событий X, которые могут происходить перед событиями Y

3. Расчет вероятностей наступления Y при условии наблюдения X по историческим данным

4. Проверка значимости полученных вероятностей

5. Использование полученных вероятностей для принятия решений.

См. лекцию PFR-9

|

|

|