|

Кто проводит сбор платежей по обязательному медицинскому страхованию?

|

|

|

|

а) страховая компания, имеющая лицензию;

б) территориальный фонд обязательного медицинского страхования.

Ответ б)

Обязательное медицинское страхование, проводимое в России, приобрело черты социального страхования, так как порядок его проведения установлен государственным законодательством — Законом РФ «О медицинском страховании граждан в Российской Федерации» При этом действует принцип социальной справедливости: богатый платит за бедного. В данном случае это означает, что средства от налогоплательщиков распределяются по нормативно-душевому принципу: на пенсионеров и детей больше, на взрослых меньше.

В стране созданы федеральный и территориальные фонды обязательного медицинского страхования.

Кто является страхователем по обязательному медицинскому страхованию?

а) работники предприятий;

б) предприятия-работодатели.

Ответ б)

В качестве страховщиков согласно Закону выступают страховые медицинские организации, имеющие лицензии на право заниматься медицинским страхованием. При этом страхователями, которые оплачивают страховые услуги, являются:

• для неработающих граждан — муниципальные органы самоуправления и администрации республик, областей, городов и т.п.;

• для работающих — предприятия, учреждения, организации, АО, фирмы и другие хозяйствующие субъекты.

Есть ли различия в проведении обязательного и добровольного медицинского страхования?

Медицинское страхование по характеру оказываемой медицинской помощи подразделяется на обязательное и добровольное.

Согласно Закону «О медицинском страховании граждан в РФ», принятому 28.06.1991 г., с изменениями и дополнениями от 02.04.1993 г. № 4741-1, обязательное медицинское страхование является составной частью Государственного социального страхования и обеспечивает всем гражданам РФ равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования.

|

|

|

В Российской Федерации все большее развитие получает добровольное медицинское страхование. Оно предназначено для финансирования и оказания медицинской помощи сверх социально гарантированного объема, определяемого обязательными страховыми программами.

Фонды добровольного медицинского страхования образуются за счет:

• добровольных страховых взносов предприятий и организаций;

• добровольных страховых взносов различных групп населения и отдельных граждан.

Кто проводит добровольное медицинское страхование?

а) предприятия, организации;

б) территориальный фонд ОМС;

в) страховая компания.

Ответ в)

При проведении добровольного медицинского страхования страховые тарифы устанавливаются по согласованию между страховой организацией и медицинским учреждением. Договоры страхования могут заключаться гражданами индивидуально или в коллективной форме с уплатой страховых взносов из прибыли хозяйствующего субъекта.

Для заключения договора добровольного коллективного страхования работников предприятий от несчастных случаев обязательно ли наличие письменного заявления?

Да.

Задание 3

Задача 1

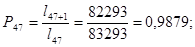

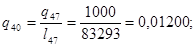

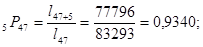

| Номер варианта | Возраст (х), лет | Число лиц, доживающих до возраста х лет, 1х | Число лиц, умирающих при переходе от х лет к возрасту (х+1) лет, dx |

| 8 | 47 | 83293 | 1000 |

| 48 | 82293 | 1049 | |

| 49 | 81244 | 1115 | |

| 50 | 80129 | 1135 | |

| 51 | 78994 | 1198 | |

| 52 | 77796 | 1264 |

Для лица, чей возраст 47 лет, вероятность прожить еще один год (Р47) составляет

вероятность умереть в течение предстоящего года (q47) жизни равняется

|

|

|

вероятность пожить пять лет (5Р47) к ряду равняется

вероятность умереть в течение предстоящих пяти лет (l5q47) равняется

вероятность умереть на пятом году жизни (5lq47) равняется

Задача 2

Стоимость застрахованного имущества составляет 16500 д. е., страховая сумма 14500 д. е., ущерб страхования –8400 д. е. Исчислить страховое возмещение по системе первого риска и системе пропорциональной ответственности.

Решение:

Страхование по системе первого риска предполагает выплату страхового возмещения в размере ущерба, но в пределах страховой суммы. Для условий данной задачи страховое возмещение по системе первого риска составляет 8400 д. е.

Расчет страхового возмещения по системе пропорциональной ответственности осуществляется по формуле:

В соответствии с условиями задачи страховое возмещение по системе пропорциональной ответственности составит 7382 д. е. (8400  14500 д. е.):16500 д. е.

14500 д. е.):16500 д. е.

Задача 3

| Номер варианта | Численность работников предприятия, чел. | Доля работников, участвующих в страховании, % | Вероятность госпитализации, % | Средняя стоимость лечения больного в стационаре, д. е. |

| 8 | 370 | 83=307чел | 20 | 600 |

Типовая задача 3. Пример решения.

Страховая компания заключила договор с промышленным предприятием на добровольное групповое медицинское страхование 307 работников.

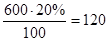

Средняя стоимость обслуживания в поликлиниках, с которыми медицинская страховая компания имеет договор, составляет 150 д. е. в год, вероятность госпитализации равна 20%, средняя стоимость лечения одного больного в стационарах, с которыми страховая компания имеет договор, составляет 600 д. е.. Накладные расходы медицинской страховой компании на ведение в расчете на одного застрахованного составляют в среднем 25 д. е., планируемая прибыль компании равна 20%.

Рассчитать годовой страховой взнос промышленного предприятия на медицинское страхование 307 сотрудников.

Решение:

1. Определим нетто-ставку на одного застрахованного при условии, что в расчете на одного человека: на амбулаторную помощь затрачивается 150 д. е., а на лечение в стационаре при вероятности госпитализации равной 20%, - 162,5 д. е. (600 д. е. – полная стоимость стационарного лечения одного больного).

|

|

|

д. е.

д. е.

Нетто-ставка равна стоимости всего медицинского обслуживания

150 д. е. +120 д. е. =270 д. е.

150 д. е. +120 д. е. =270 д. е.

2. Рассчитаем нагрузку при условии, что накладные условия медицинской страховой компании на одного застрахованного равны 25 д. е.

Себестоимость страхования для страховой компании включает стоимость медицинской помощи и накладные расходы

270 д. е. +25 д. е. =295 д. е.

270 д. е. +25 д. е. =295 д. е.

Прибыль – 20% от себестоимости – составит 59 д. е.

Нагрузка с учетом прибыли будет равна 84 д. е. (25+59).

3. Рассчитаем брутто-ставку на одного застрахованного (брутто-ставка=нетто-ставка + нагрузка)

270 д. е. + 84 д. е. = 364 д. е.

4. Определим взнос на 307 застрахованных

364 д. е. · 307=111748 д. е.

364 д. е. · 307=111748 д. е.

Задача 4

| Номер варианта | S |

| q | n |

| f |

| 8 | 47 | 37 | 0,037 | 355 | 2,07 | 35,3 |

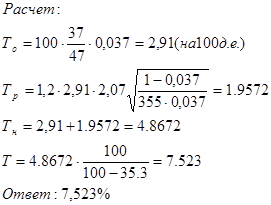

Для расчета тарифной ставки страхования профессиональной ответственности аудиторов используются следующие показатели:

· Экспертная оценка вероятности наступления страхового случая (q);

· Средняя страховая сумма ( );

);

· Среднее возмещение при наступлении страхового случая ( );

);

· Количество договоров (n);

· Вероятность непревышения возможных возмещений над собранными взносами (γ);

· Доля нагрузки в структуре тарифа (f);

· Брутто-ставка (Т);

· Нетто-ставка (Тн);

· Основная часть нетто-ставки (То).

Алгоритм расчета:

Условия задачи: средняя страховая сумма составляет 47 тыс. д. е.;

Среднее возмещение при наступлении страхового случая – 37 тыс. д. е.

Литература

1. Страхование. – Москва: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2003. – 288 с.

2. Финансы: Учебник / Под ред. Д.э.н., проф. И.П. Литовченко. – М.: Издательско-торговая корпорация «Дашков и К», 2004. – 724с.

3. Гражданский Кодекс Российской Федерации, часть II, глава 48.

4. Страхование: Учебник для ВУЗов / Под редакцией В.В. Шахова. – М.: Анкил, 2002. – 480 с.

|

|

|