|

Факторы, определяющие инвестиционную политику

|

|

|

|

Банковские операции с фондовыми ценными бумагами

2. Инвестиционная деятельность банков в Российской Федерации

2.1 Анализ инвестиционной деятельности коммерческих банков в РФ

2.2 Анализ инвестиционных операций ОАО «Национальный торговый банк»

3. Перспективы развития инвестиционных операций кредитных организаций

Заключение

Список используемой литературы

Введение

На сегодняшний день главной функцией банков является предоставление кредитов. В странах с развитыми рыночными отношениями органами власти специально контролируется возможность доступа к финансовым услугам банков широких слоев населения. Одной из наиболее жизненно важных услуг такого рода является выдача ссуд, которые используются частным бизнесом для осуществления инвестиций и потребительских целей.

Однако не все банковские средства могут быть размещены в виде ссуд. Большая часть ссуд неликвидна, т.е. они не могут быть быстро проданы тогда, когда банку срочно требуются наличные денежные средства. Другая проблема состоит в том, что ссуды из-за достаточно высокой вероятности их не возврата со стороны заемщика среди всех форм банковского кредита относятся к самым рисковым банковским активам, а для мелких и средних банков большая часть выдаваемых ссуд связана с определенным регионом. Следовательно, любое значительное снижение экономической активности в этом регионе ухудшит качество кредитного портфеля банка.

По всем перечисленным причинам банки стали направлять значительную часть своего портфеля активов во вложения в другой важный вид доходных активов - в ценные бумаги.

Цель данной работы: изучить особенности инвестиционной деятельности банков.

|

|

|

Задачи данной работы:

- изучить теоретические основы инвестиционной деятельности коммерческих банков;

- проанализировать инвестиционную деятельность банков в РФ;

- провести анализ инвестиционных операций ОАО «Национальный торговый банк»;

- определить перспективы развития инвестиционных операций кредитных организаций.

1. Теоретические Основы Инвестиционной деятельности коммерческих банков

1.1 Сущность инвестиционной деятельности коммерческих банков

В зарубежной практике термином "инвестиции" обозначают, как правило, средства, вложенные в ценные бумаги на длительный срок. Это является теоретическим отражением реально существующих экономических отношений, поскольку механизмы инвестирования в рыночной экономике непосредственно связаны с рынком ценных бумаг. Инвестиционная деятельность банков рассматривается как бизнес по оказанию двух типов услуг. Одна из них - увеличение наличности путем выпуска или размещения ценных бумаг на их первичном рынке. Другая - организация виртуальной встречи покупателей и продавцов уже существующих ценных бумаг на вторичном рынке, то есть функция брокеров и/или дилеров.

Инвестиции понимаются и как все направления размещения ресурсов коммерческого банка, и как операции по размещению денежных средств на определенный срок с целью получения дохода. В первом случае к инвестициям относят весь комплекс активных операций коммерческого банка, во втором - его срочную составляющую.

Банковские инвестиции имеют собственное экономическое содержание. Инвестиционную активность в микроэкономическом аспекте - с точки зрения банка как экономического субъекта - можно рассматривать как деятельность, в процессе которой он выступает в качестве инвестора, вкладывая свои ресурсы на срок в создание или приобретение реальных и покупку финансовых активов для извлечения прямых и косвенных доходов.

|

|

|

Вместе с тем инвестиционная деятельность банков имеет и иной аспект, связанный с осуществлением их макроэкономической роли как финансовых посредников. В этом качестве банки помогают удовлетворить потребность хозяйствующих субъектов в инвестициях. Спрос на них в условиях рыночной экономики возникает в денежно-кредитной форме. Кроме того, банки дают возможность превратить сбережения и накопления в инвестиции.[16]

Таким образом, инвестиционная деятельность кредитных учреждений имеет двойственную природу. Рассматриваемая с точки зрения экономического субъекта (банка), она нацелена на увеличение его доходов. Эффект инвестиционной деятельности в макроэкономическом аспекте заключается в достижении прироста общественного капитала.

Следует отметить, что с позиций развития экономики инвестиционная деятельность банков включает в себя вложения, способствующие получению дохода не только на уровне банка, но и общества в целом (в отличие от тех форм инвестиционной деятельности, которые, обеспечивая увеличение дохода конкретного банка, сопряжены с перераспределением общественного дохода). Следовательно, с точки зрения макроэкономики, критерием отнесения к инвестиционной деятельности является производительная направленность вложений банка.

Классификация форм инвестиционной деятельности коммерческих банков в экономической литературе несколько отличается от общепринятой, что определяется особенностями инвестиционной деятельности коммерческих банков. Банковские вложения можно разделить на следующие группы:

в соответствии с объектом вложения средств логично выделить вложения в реальные экономические активы (реальные инвестиции) и вложения в финансовые активы (финансовые инвестиции). Банковские инвестиции могут быть также дифференцированы и по более частным объектам: вложения в инвестиционные кредиты, срочные депозиты, паи и долевые участия, в ценные бумаги, недвижимость, драгоценные металлы и камни, предметы коллекционирования, имущественные и интеллектуальные права и др.;

в зависимости от цели вложений банковские инвестиции могут быть прямыми, направленными на обеспечение непосредственного управления объектом инвестирования, и портфельные, не преследующие цели прямого управления инвестиционным объектом, а осуществляемые в расчете на получение дохода в виде потока процентов и дивидендов или вследствие возрастания рыночной стоимости активов;

|

|

|

по назначению вложении можно выделить инвестиции в создание и развитие предприятий и организаций и инвестиции, не связанные с участием банков в хозяйственной деятельности;

по источникам средств для инвестирования различают собственные инвестиции банка, совершаемые за его собственный счет (дилерские операции), и клиентские, осуществляемые банком за счет и по поручению своих клиентов (брокерские операции);

по срокам вложений инвестиции могут быть краткосрочными (до одного года), среднесрочными (до трех лет) и долгосрочными (свыше трех лет).

Инвестиции коммерческих банков классифицируют также по видам рисков, регионам, отраслям и другим признакам. [15, с. 104]

Под инвестиционной политикой банков понимается совокупность мероприятий, направленных на разработку и реализацию стратегии по управлению портфелем инвестиций, достижение оптимального сочетания прямых и портфельных инвестиций в целях обеспечения нормальной деятельности, увеличения прибыльности операций, поддержания допустимого уровня их рискованности и ликвидности баланса. Важнейший элемент инвестиционной политики — разработка стратегии и тактики управления валютно-финансовым портфелем банка, включающим наряду с прочими его элементами портфель инвестиций.

Инвестиционный портфель (портфель инвестиций) — совокупность средств, вложенных в ценные бумаги сторонних юридических лиц и приобретенных банком, а также размещенных в виде срочных вкладов иных банковских и кредитно-финансовых учреждений, включая средства в иностранной валюте и вложения в иностранные ценные бумаги. Критериями при определении структуры инвестиционного портфеля выступают прибыльность и

рискованность операций, необходимость регулирования ликвидности баланса и диверсификация активов. Возможны различные принципы и подходы к управлению инвестиционным портфелем предприятий и банков. Наиболее распространенным является принцип ступенчатости погашения ценных бумаг, позволяющий поступающие от погашения (или реализованных) ценных бумаг средства реинвестировать в ценные бумаги с максимальным сроком погашения.

|

|

|

Основное содержание инвестиционной политики банка составляет определение круга ценных бумаг, наиболее пригодных для вложения средств, оптимизация структуры портфеля инвестиций на каждый конкретный период времени.

При этом часть банков (главным образом средних и мелких) осуществляют инвестиционные операции, не руководствуясь каким-либо заранее составленным и одобренным планом. Есть банки, где служащие, занимающиеся инвестиционной деятельностью, руководствуются официально утвержденными руководством банка установками в отношении инвестиционной политики. При этом совет банка по крайней мере один раз в год вносит в нее определенные изменения с учетом складывающейся конъюнктуры рынка. [22, с. 69]

В любом банковском учреждении, независимо от страны местонахождения, как при осуществлении кредитных, так и инвестиционных операций главное внимание уделяется проблеме ликвидности баланса и контролю за предельными показателями выдачи ссуд. При этом общие цели и "правила игры" в основном одинаковы, разница заключается в технике организации и осуществления операций. Аналогичны и проблемы, с которыми сталкиваются банки при осуществлении инвестиционных операций. Вместе с тем существует достаточно разнообразный набор приемов и мер, используемых для их разрешения.

1.2 Банковские операции с фондовыми ценными бумагами

Инвестиционные операции банков сводятся в основном к операциям с ценными бумагами. Под ценными бумагами понимаются специальным образом оформленные финансовые документы, предъявление которых необходимо для реализации выраженного в них права. Специфика и закономерности процессов первичного и вторичного обращения ценных бумаг определяются в зависимости от их типа. Однако к инвестиционным можно отнести операции далеко не со всеми видами ценных бумаг, да и не все виды возможных с ними операций.

Операции с ценными бумагами, осуществляемые коммерческими банками, концентрируются в рамках фондового (инвестиционного) отдела каждого банка, покупающего и продающего их как за счет средств банка, так и по поручениям клиентов.

Кроме того, фондовые отделы могут заниматься организацией эмиссии (выпуска) и реализации ценных бумаг предприятий, организаций, ведомств, осуществлять хранение или управление портфелем ценных бумаг клиента за соответствующее комиссионное вознаграждение.

|

|

|

В зависимости от видов ценных бумаг, которые участвуют в сделке, все банковские операции с ними подразделяются на фондовые и коммерческие (с коммерческими ценными бумагами). Исходя из их функционального назначения — на эмиссионные; торговые (купля-продажа); сохранные (по хранению); доверительные (по доверительному управлению); залоговые; гарантийные. При этом к инвестиционным операциям банков относятся только торгово-комиссионные операции с фондовыми ценными бумагами. Можно выделить как чисто инвестиционные банковские операции (для которых характерно наличие двух основных характеристик: вложения средств и получения прибыли), так и квазиинвестиционные операции, для которых характерно наличие лишь одной из указанных характеристик. [23]

Инвестиционными операциями банков считаются операции с ценными бумагами третьих лиц по их купле-продаже, причем покупки банком собственных акций могут рассматриваться как квазиинвестиции, поскольку присутствует только один из характерных признаков — факт вложения средств, так как обычно дивиденды по акциям, находящимся в собственности акционерного общества, не начисляются. В качестве другого вида квазиинвестиционных операций выступают те операции, в которых банк является эмитентом ценных бумаг. В этом случае присутствует также только один из характерных признаков — наличие прибыли как результата данных операций, а факт вложения средств осуществляется тем, кто покупает ценные бумаги, выпущенные банком.

В зависимости от характера осуществления все инвестиционные операции с ценными бумагами подразделяются на добровольные и принудительные (обязательные). К последним, например, относятся операции с государственными ценными бумагами, когда от покупки ценных бумаг банк уклониться не имеет права. Среди добровольных инвестиций можно условно выделить активные и пассивные. Активные инвестиционные операции направлены на быстрое извлечение прибыли от изменения курса ценных бумаг и носят спекулятивный характер, пассивные — наоборот, ориентированы на длительные сроки хранения ценных бумаг в целях получения доходов от процентов по ним. [12, с. 451]

Все инвестиционные банковские операции также классифицируются как собственные (проводимые за счет банка) и клиентские (доверительные), осуществляемые за счет средств и по поручению клиентов.

Для стратегического и тактического управления всеми указанными видами инвестиционных операций банков фондовым (инвестиционным) отделом разрабатываются основные направления инвестиционной политики, выносимые на рассмотрение и утверждение правления банка.

Разработанный банком документ об основных направлениях инвестиционной политики должен включать следующие разделы и положения:

основные цели инвестиционной политики (ориентацию на активные либо пассивные инвестиции);

определение лимитов (доли) квазиинвестиционных операций в активе и пассиве баланса;

ответственность руководителей и ответственных исполнителей за качество инвестиционных операций;

примерный состав и структура инвестиций;

приемлемый уровень качества и сроки погашения ценных бумаг;

основные требования к диверсификации структуры портфеля инвестиций;

механизм корректировки состава портфеля;

порядок доставки и хранения, механизм страхования;

расчет потенциальных прибылей и убытков;

разработка компьютерного обеспечения.

Центральный банк может устанавливать требования в отношении качества обязательств, сроков погашения, степени диверсификации, ликвидности и доходности ценных бумаг в инвестиционном портфеле банка, которые тоже должны найти отражение в указанном выше документе. В нем также уточняется перечень услуг банков по инвестиционному обслуживанию.

В том числе: участие в эмиссионно-учредительской деятельности клиента; оказание консультаций по соответствующему кругу вопросов; согласование юридических вопросов при заключении сделок; гарантирование размещения ценных бумаг; выдача обязательства купить весь выпуск ценных бумаг, если на него не подпишутся инвесторы; размещение ценных бумаг, во-первых, путем покупки ценных бумаг по более низкой цене и продажи их клиентам по номиналу; во-вторых, путем покупки акций учредителей и организации подписки собственными силами по более высокой цене; проведение доверительных операций; ведение переговоров, представительство. [25]

Соответственно доходы банков от инвестиционных операций складываются из процентов по ценным бумагам, увеличения их курсовой стоимости; комиссионных; спреда (разницы между ценой покупки и продажи).

1.3 Факторы, определяющие инвестиционную политику

Поскольку инвестиционные операции отечественных банков находятся на начальных этапах развития, то, характеризуя инвестиционную политику и основные направления инвестиционной деятельности банков, можно ориентироваться в основном на зарубежный опыт.

Общая тенденция к интернационализации и экономической интеграции определяет и тенденцию сближения банковского дела, и том числе в области инвестиционной деятельности. Причем в подавляющем большинстве случаев как органы денежно-кредитного регулирования отдельных стран, так и коммерческие банки предпочитают использовать уже имеющиеся и апробированные в других странах методы.

Сохраняющиеся различия связаны в основном с историческими особенностями становления и развития банковского дела, степенью экономической зрелости отдельных стран и вовлеченностью их в процесс международного разделения труда, особенностями политического устройства и банковского законодательства и т.п.

С точки зрения исторических факторов некоторую специфику на инвестиционную политику и деятельность банков оказывают сложившиеся формы организации банковского дела. Так, в США, где на протяжении длительного времени действуют ограничения на открытие коммерческими банками филиалов и отделений (как в рамках отдельных штатов, так и в нескольких штатах), сложилась система унитарных банков. В Великобритании, Канаде, ЮАР, Новой Зеландии и некоторых других странах, где подобных ограничений не было, произошел процесс концентрации и централизации банковского дела в рамках сравнительно небольшой группы коммерческих банков, обладающих развитой национальной сетью банковских филиалов и отделений. Наконец, существует иной тип организации банковского дела — так называемая гибридная система, в рамках которой наличие небольшой группы крупнейших банков, обладающих разветвленной сетью филиалов и отделений, сочетается с сохранением значения относительно небольших самостоятельных региональных и местных банков. Такая форма организации банковского дела характерна для Франции, ФРГ и большинства других стран Континентальной Европы, а также для Индии и Японии. [19, с. 237]

Вместе с тем следует отметить, что в последнее время практически для всех стран характерна тенденция постепенного сокращения числа унитарных банковских образований, укрупнения банков и расширения числа филиалов и отделений. Кроме того, как результат углубления процесса экономической интеграции в последние годы наметилась тенденция к обострению межбанковской конкуренции как между банками различных стран, так и между различными видами кредитно-финансовых институтов в рамках отдельных стран (коммерческими, инвестиционными и ссудо-сберегательными банками, строительными обществами, страховыми компаниями, инвестиционными фондами и т.д.), что в конечном счете определяет тенденцию к универсализации банковского дела.

На инвестиционную политику банков отдельных стран важное воздействие оказывают и некоторые различия в области банковского законодательства, а также действующая система контроля за банковской деятельностью (законодательные ограничения в отношении минимального размера собственного капитала банков, контроль за показателями ликвидности активов и т.п.).

Так, отличительной особенностью банков некоторых стран (Италии, Индии, Бельгии, Нидерландов), а также крупных банков во Франции является незначительный удельный вес собственной) капитала в пассивах (менее 2 %). В определенной степени это связано с тем, что крупные коммерческие банки в этих странах в значительной степени национализированы, а государство обычно не стремится связывать себя предоставлением дополнительного капитала. С другой стороны, в этом случае банкам предоставляется своего рода государственная гарантия.

В Великобритании, США, Австралии, Новой Зеландии, Японии, Скандинавских странах удельный вес собственного капитала банка существенно выше (6—10 %) и в целом имеет тенденцию к некоторому повышению.

Существуют также различия, связанные с учетом скрытых резервов банка (возникающих, например, ввиду повышения курса ценных бумаг, находящихся в портфеле банка). В одних странах (Великобритания, Италия) скрытые резервы запрещены, и банки в своих отчетах должны представлять полную информацию с учетом переоценки имеющихся активов. В других (США, Индия, Япония) скрытые резервы не только не запрещены, но и представляют достаточно крупную сумму по отношению к размерам собственного капитала. Это достигается в результате консервативной оценки и представления в балансе банка активов (по покупной стоимости или по номиналу, в зависимости от того, какое значение меньше). В некоторых странах (например, в Индии), где удельный вес собственного капитала банка по отношению к его обязательствам является низким, банкам даже разрешается "капитализировать" скрытые резервы, т.е. увеличивать размеры собственного и резервного капитала на сумму скрытых резервов. [19, с. 238]

Еще большее воздействие на инвестиционную политику банков оказывают законодательные ограничения уровня ликвидности банковского баланса, масштабов и отдельных видов операций с ценными бумагами.

Сам характер банковского дела предполагает необходимость поддержания портфеля инвестиций в таком состоянии, которое позволяет быстро конвертировать по крайней мере часть имеющихся активов в денежные средства (путем их продажи па рынке или получения под залог ценных бумаг кредита в Центральном банке). В результате для банковского законодательства практически всех стран характерно установление определенных ограничений в отношении качества имеющихся в портфеле банка ценных бумаг. Последние, как правило, должны либо свободно обращаться на рынке, либо приниматься Центральным банком в качестве залога при получении кредита.

Так, в Великобритании на протяжении практически всего послевоенного периода минимальные требования к уровню ликвидности активов банка (отношение денежных средств, вложенных в государственные ценные бумаги и некоторые другие виды ценных бумаг, принимаемых в качестве залога при предоставлении кредита Центральным банком, к общей величине инвестиционных активов) были установлены в размере 28—32 %. Требования к поддержанию достаточно высокого уровня ликвидности инвестиционных активов характерны также для банков Австралии и некоторых других стран Содружества.

Для большинства банков портфель ценных бумаг состоит главным образом из различных видов государственных долговых обязательств, хотя в некоторых странах банки также держат в своих портфелях акции и облигации промышленных и торговых компаний.

При выработке инвестиционной политики и определении структуры инвестиционного портфеля банки обычно руководствуются следующими критериями: ликвидность, уровень доходности, величина банковских процентных ставок.

Основное внимание при этом уделяется ликвидности активов. Ликвидность характеризуется возможностью продажи ценных бумаг в течение короткого времени без значительных убытков. Обычно ликвидность ценных бумаг (облигаций) увеличивается по мере приближения срока их погашения. Соответственно для большинства банков характерно стремление держать в своем инвестиционном портфеле как можно большее количество цепных бумаг с короткими сроками погашения.

Естественно, что помимо ликвидности большое внимание уделяется уровню доходности ценных бумаг. При одинаковом уровне ликвидности банки стремятся купить те ценные бумаги, которые приносят больший доход. Вместе с тем уровень доходности цепных бумаг обычно является производным от степени риска. В этой связи лишь незначительное количество банков предпочитает вкладывать сколько-нибудь значительные средства в ценные бумаги с высоким уровнем дохода и с высокой степенью риска.

При определении размеров и структуры инвестиционного портфеля большое внимание уделяется и величине банковской процентной ставки. Ведь при высоком уровне банковских процентных ставок курс (цена) ценных бумаг уменьшается, и наоборот.

При этом наибольший интерес для банка представляют перспективы изменения процентных ставок. Например, если банк ожидает понижение процентных ставок, он обычно покупает ценные бумаги в целях их последующей продажи по более высокому курсу, а следовательно, получения дохода за счет курсовой разницы. Кроме того, при высоких процентных ставках довольно часто банки покупают крупные партии ценных бумаг (прежде всего среднесрочных и частично долгосрочных) без намерения их последующей перепродажи, а в целях обеспечения достаточно высокого уровня доходности и поступлений от своих портфельных инвестиций. Если, наоборот, банки ожидают повышение величины банковского процента (а следовательно, падения курса ценных бумаг), они стремятся по крайней мере в течение определенного периода держать "короткую" позицию (т.е. продают ценные бумаги на срок, с обязательством их фактической поставки покупателям в будущем) с намерением купить в будущем ценные бумаги по более низкому курсу. [24]

Вместе с тем следует отметить, что риск, связанный с падением курса облигаций, не всегда является достаточно крупным препятствием для банковских инвестиций в облигации. Например, в целях уменьшения объема облагаемой налогом прибыли коммерческие банки могут продавать облигации по более низкому (по сравнению с ценой покупки) курсу, неся убытки. Одновременно средства, полученные от продажи данных облигаций, вновь реинвестируются в те же ценные бумаги по тем же низким ценам. Если в последующем цена (курс) ценных бумаг возрастет, они будут проданы с прибылью в следующем финансовом году. Указанная прибыль облагается налогом на прирост капитала, который взимается по значительно более низкой ставке, чем налог на прибыль. Таким образом, особенности и изменения налогового законодательства часто оказываются движущей силой изменения структуры портфеля инвестиций банков.

Однако не всегда и не во всех странах банки свободны в выборе при покупке ценных бумаг. В ряде стран, как уже отмечалось, от банков требуется поддержание определенного уровня ликвидности банковского баланса в форме определенной доли инвестиций в государственные ценные бумаги (хотя и в этом случае банки имеют возможность изменять содержимое своего инвестиционного портфеля, варьируя удельный вес государственных ценных бумаг с различными сроками погашения).

Следует также отметить, что в целом значительное число банков стремится сохранить ценные бумаги в своем портфеле до срока их погашения, хотя возможность их реализации до срока погашения всегда рассматривается в качестве одного из возможных вариантов.

Обычной практикой для большинства банков является поддержание такой структуры распределения портфельных инвестиций по срокам, которая позволяет обеспечить постоянное рефинансирование портфеля инвестиций. В этих же целях ценные бумаги, по которым подошел срок погашения, заменяются долгосрочными, которые в свою очередь по мере приближения сроков погашения становятся среднесрочными и краткосрочными. Нарушения указанной структуры возникают главным образом в случае недостаточного предложения ценных бумаг с определенными сроками погашения на рынке. В этом случае какая-либо из групп ценных бумаг (краткосрочные, среднесрочные и долгосрочные) может "разбухать" в портфеле инвестиций банка. Во многих случаях возникает необходимость продать ценные бумаги и, возможно, даже с убытком для восстановления уровня ликвидности или в целях увеличения размеров предоставляемых кредитов. [23]

Структура портфельных инвестиций банка зависит также от состояния конъюнктуры рынка ценных бумаг. Поскольку цепы облигаций, по которым приближается срок погашения, обычно не подвержены значительным колебаниям на рынке, инвестиционная политика большинства банков сводится к тому, чтобы основную часть их портфельных инвестиций составляли краткосрочные и среднесрочные облигации. Вместе с тем конкретный набор операций, критерии и методы реализации инвестиционной политики варьируются от банка к банку.

2. Инвестиционная деятельность банков в Российской Федерации

2.1 Анализ инвестиционной деятельности коммерческих банков в РФ

В 2008 году российский банковский сектор продолжил динамично развиваться, несмотря на кризисные явления на мировых финансовых рынках, отмечавшиеся во втором полугодии. За 2008 год совокупные активы банковского сектора составили 20 241,1 млрд. рублей, увеличившись, как и в 2007 году, на 44,1%, что является подтверждением устойчивости российского банковского сектора к негативным внешним воздействиям. Их отношение к ВВП выросло с 52,2% на 01.01.2008 до 61,4% на 01.01.2009.

В совокупных активах банковского сектора по состоянию на 01.01.2009 основная доля приходится на банки, контролируемые государством, —39,2% и крупные частные банки — 35,5%. На средние и малые банки Московского региона приходится лишь 3,9% активов банковского сектора, региональные средние и малые банки — 3,7%. [26]

В активах банковского сектора увеличился удельный вес банков, контролируемых иностранным капиталом (с 12,1 до 17,2%). Необходимо отметить, что темпы прироста активов группы крупных частных банков замедлились вследствие снижения темпов прироста кредитов нефинансовым организациям и вложений в долговые обязательства. Замедление темпов роста банковских операций, являющихся основными источниками получения прибыли, в дальнейшем может оказать негативное влияние на финансовые показатели данной группы кредитных организаций.

Работа кредитных организаций на рынке ценных бумаг в 2008 году несколько активизировалась: объем вложений банков в ценные бумаги увеличился на 30,2% (в 2006 году — на 27,4%) и на 1.01.2009 составил 2554,7 млрд. рублей, их доля в активах банковского сектора сократилась с 14,0 до 12,6%. При этом основной прирост вложений в ценные бумаги отмечался в первом полугодии 2007 года (39,0%). В III квартале 2008 года объем вложений банков в ценные бумаги уменьшился (на 10,7%), в основном из-за сокращения портфелей долговых обязательств, продиктованного задачей накопления “подушки ликвидности”.

Самыми крупными держателями долговых обязательств в 2008 году были банки, контролируемые государством, и крупные частные банки — им принадлежат соответственно 40,8 и 34,1% долговых обязательств, приобретенных банковским сектором.

В портфелях ценных бумаг кредитных организаций за 2008 год несколько повысился удельный вес вложений в акции (с 19,9 до 24,6%), за счет снижения долей долговых обязательств и учтенных векселей (Приложение 3, 4). [26]

Колебания цен на фондовом рынке не оказали негативного влияния на динамику вложений в акции.

Напротив, в 2008 году прирост вложений в акции составил 61,0% (за 2007 год — 33,5%), объем вложений увеличился до 629,6 млрд. рублей, их доля в активах банковского сектора возросла с 2,8 до 3,1%.

Портфель учтенных банками векселей в 2008 году увеличился на 9,5% при сокращении их доли в активах банковского сектора с 1,6 до 1,2%. В портфеле учтенных векселей 79,1% (на 01.01.2008 — 72,9%) приходилось на векселя российских банков, объем которых за 2007 год вырос на 18,9% — до 198,7 млрд. рублей. Вложения в векселя прочих российских организаций сократились на 14%, а их доля в объеме учтенных векселей — с 25,4 до 19,9%.

По-прежнему наиболее активно приобретают векселя средние и малые банки Московского региона, хотя доля учтенных векселей в их активах снизилась с 8,5% на 1.01.2007 до 6,9% на 01.01.2009.

Наибольший прирост в 2008 году отмечен по ценным бумагам, приобретаемым кредитными организациями для портфеля контрольного участия (78,0%), более медленными темпами увеличивался торговый портфель для извлечения текущего дохода (на 41,8%). Объем инвестиционного портфеля вырос на 9,1%.

2.2 Анализ инвестиционных операций ОАО «Национальный торговый банк»

«Национальный торговый банк» работает на финансовом рынке уже более 13 лет. Динамика уставного капитала банка, рост привлеченных средств и собственного капитала показывает уверенное развитие и расширение банковского бизнеса на протяжении последних 10 лет. Этот факт определил рост активов банка с 6 млн. 1995 г. до 4852 млн. к 2008 г. и позволил довести клиентскую базу до 5200 по юридическим лицам и свыше 15000 по физическим лицам.

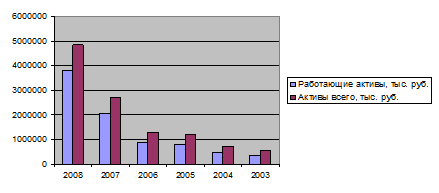

На 1 января 2009 г. ОАО НТБ занимал 5-е место среди региональных банков по размещению ресурсов. За 2008 год ОАО Национальный торговый банк подвинулся на 1 позицию, что связано с изменением расстановки сил на финансовом рынке. За указанный период доля, занимаемая Национальным торговым банком, выросла в среднем на 1%, хотя преимущественно по всем банками конкурентам эта доля снизилась на 1-2%. Рост доли размещения ресурсов на рынке показали ОАО «АБД» и «Промэкбанк». Если рассматривать абсолютную величину размещения средств, то за весь период деятельности банка, работающие активы выросли 3798176 тыс. рублей и общие активы до 4852000 тыс. руб., что наглядно изображено на рис.1.

Рисунок 1. Динамика активов ОАО «Национальный торговый банк»

Если говорить о причинах роста, то основной из них является рост ресурсной базы, который, в свою очередь, произошел из-за увеличения уставного капитала и собственных средств. Но это лишь один из немногих факторов. В данном случае нельзя игнорировать успешную деятельность банка по привлечению и размещению ресурсов.

Под инвестиционными операциями банка с ценными бумагами понимают его деятельность по вложению ресурсов в ценные бумаги с целью получения прямых и косвенных доходов. К прямым доходам относятся:

- дивидендные, процентные выплаты по вложениям в ценные бумаги. Эта составляющая дохода связана с эффективностью деятельности эмитента. Размер дивидендных выплат зависит от массы полученной прибыли, пропорций ее распределения, количества эмитируемых акций. Доходность процентных или дисконтных ценных бумаг зависит от условий выплат, которые зафиксированы в эмиссионном проспекте или условиях выпуска.

- курсовая разница, возникающая в результате спекулятивных, сопряженных с риском сделок или арбитражных сделок – безрисковых операций. Эта составляющая дохода непосредственно зависит от деятельности трейдера на фондовом рынке и является преимущественным источником дохода у агрессивного инвестора.

Все инвестиционные операции банки проводят в соответствии с утвержденной руководством банка инвестиционной политикой, которая содержит:

- основные цели банка;

- структуру инвестиционного портфеля;

- лимиты по видам, качеству ценных бумаг;

- порядок торговли ценными бумагами;

- особенности проведения операций по отдельным видам ценных бумаг.

Коммерческий банк самостоятельно выбирает для себя направление инвестиционной политики, в зависимости от целей, которые он ставит перед собой.

Руководство ОАО «Национальный торговый банк» в период с 2006 по 2008 год придерживалось варианта умеренной инвестиционной политики, основные моменты которой представлены в таблице 1.

Таблица 1 - Инвестиционная политика ОАО Национальный торговый банк

| № п/п | Критерий | Вид инвестиционной политики |

| Умеренная инвестиционная политика | ||

| 1. | Метод инвестирования средств | ОАО «Национальный торговый банк» является умеренным инвестором. В инвестиционном портфеле хотя и присутствуют высокорисковые спекулятивные ценные бумаги, но их доля довольно мала (7,3%). Наблюдается незначительная доля инвестиций в новые венчурные компании (4,6%). Доля вложений в ценные бумаги имеет малые колебания (около 2%). |

| 2. | Факторы, определяющие структуру инвестиционного портфеля | - ликвидность - достаточная; - риск – умеренный; - доходность – нормальная. Данные показатели устанавливают внутренними регламентами с учетом заданных показателей риска, доходности и ликвидности |

При данной инвестиционной политике ОАО «Национальный торговый банк» имеет хорошо диверсифицированный портфель, при формировании которого банк не преследует цели включения резко недооцененных ценных бумаг.

Следовательно, инвестиционная политика банка ориентирована, прежде всего, на:

- формирования «умеренного» портфеля;

- покупку ценных бумаг, движение курсов которых соответствует движению всего рынка;

- отсутствие значительных оборотов по покупке-продаже ценных бумаг, входящих в портфель;

- более долгосрочные инвестиции;

- высокий уровень диверсификации портфеля, доля отдельных

|

|

|