|

Оценка эффективности управления НГДУ «Ямашнефть»

|

|

|

|

Для того чтобы оценить и проанализировать эффективность управления НГДУ «Ямашнефть» используем методику Феликса-Риггса. Технико-экономические показатели представлены в Приложении 4.

Экспертным путем определяем систему критериев для НГДУ «Ямашнефть» и веса каждого критерия в этой системе. Некоторые данные берем в технико-экономических показателях (объем производства и прибыль) а оставшиеся мы рассчитываем на основе математических и статистических методов:

- производительности труда (тыс. руб./чел) - это качественная характеристика, характеризующая эффективность деятельности работников в сфере материального производства.

для того чтобы найти производительность труда для начала необходимо найти доход:

тыс.руб.

тыс.руб.

тыс.руб.

тыс.руб.

тыс.руб.

тыс.руб.

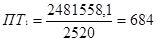

Находим производительность труда (ПТ):

тыс. руб./чел

тыс. руб./чел

тыс.руб./чел

тыс.руб./чел

тыс.руб./чел

тыс.руб./чел

Из приведенных расчетов мы видим, что производительность труда в отчетный период по сравнению с базисным уменьшилась на 4 тыс. руб./чел, хотя доходы увеличились на 220134,3 и уменьшилась численность работников на 68 чел.

- себестоимость (тыс. руб./тыс.тонн.) - относится к числу важнейших качественных показателей, который отражает в обобщенном виде все стороны хозяйственной деятельности предприятия их достижения и недостатки.

;

;

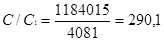

тыс.руб./тыс.тонн.

тыс.руб./тыс.тонн.

тыс.руб./тыс.тонн.

тыс.руб./тыс.тонн.

тыс.руб./тыс.тонн.

тыс.руб./тыс.тонн.

Делая вывод из приведенных расчетов мы видим что себестоимость в отчетном году уменьшилась по сравнению с базисным на 119,7 тыс.руб./тыс.тонн. по причине сокращения числа работников и как следствие уменьшение расходов на выплату заработной платы.

- объем продукции это объем добычи нефти. На исследуемый период времени этот показатель не изменился и он составил 4081,0 тыс. тонн.

|

|

|

- прибыль - важнейшая категория рыночной экономики, выступающая в виде прироста примененного капитала. Исследуемый показатель увеличился в 2006г по сравнению с 2005г на 220254,0 тыс.руб. за счет опережающего роста доходов по сравнению с ростом затрат.

- фондоотдача (тыс.руб./тыс.руб.) - это показатель выпуска продукции на 1руб. стоимости основных фондов:

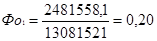

тыс. руб./тыс.руб.

тыс. руб./тыс.руб.

тыс. руб./тыс. руб.

тыс. руб./тыс. руб.

тыс. руб./тыс. руб.

тыс. руб./тыс. руб.

Проанализировав величину показателей двух периодов, мы делаем вывод, что в отчетном периоде Фо увеличилась на 0,039 тыс.руб./тыс.руб. или 23% так как, возрасли доходы и уменьшилась стоимость основных фондов на 27297,0 тыс.руб.

- доля затрат в доходах (%)

Исследуя оба периода мы видим, что в отчетном периоде доля затрат в доходах уменьшалась на 25,5%потому что, увеличиваются доходы и снижаются затраты на 475653 тыс.руб.

- численность АУП:

ЧАУП = ЧППП * 0,15

ЧАУП0 = ЧППП0 * 0,15=2246*0,15=336,9ч

ЧАУП1 = ЧППП *0,15=2185*0,15=327,8ч

ЧАУПпл = ЧПППпл *0,15= 2189*0,15=328,4ч

- доля АУП в ЧПП (%):

- проанализировав полученные результаты, мы можем сделать вывод, что доля АУП в ЧПП в 2004 году не изменилась

- для определения доли затрат на управление в общих затратах, определим сначала общие затраты на управление

Таким образом рассмотрев полученные результаты можно сделать вывод, что затраты на управление в отчетном периоде уменьшились на 2675,9.

- доля затрат на управление в общих затратах:

На основании полученных результатов мы можем сделать вывод, что в 2006 году доля затрат на управление в затратах увеличилась на 1%

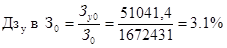

- доля затрат на управление в общем доходе.

По полученным результатам можно сделать вывод что в 2006 году затраты на управление в доходах уменьшились на 0.4%. На основе данных технико-экономических показателей и приведенных выше расчетов мы составляем две матрицы целей за 2005г и 2006г. (рис. 3.2.1 рис.3.2.2). С целью подведения итогов проведенной работы мы рассчитываем индекс в отчетном и базисном периоде:

|

|

|

баллов

баллов

баллов.

баллов.

Величина эффективности управления Е = 354-227=127 баллов. Следовательно, можно сделать вывод: так как  , то производственные изменения способствуют росту эффективности управления.

, то производственные изменения способствуют росту эффективности управления.

Матрица целей 1.

| Производственные критерии | ПТ тыс.руб./чел | с/с тыс. руб./тыс.тонн | Qпр тыс.тонн | Пр тыс.руб. | Фо тыс..руб./ тыс. руб. | Доля затрат в доходах, % | Доля затрат на управление в общих затратах % | Доля АУП в ЧПП, % | Доля затрат на управление в доходах, % | Шаг 5 |

| Шаг 1 | Доход/ Чппп | Затраты/ Qпр |

|

| Доходы/Ос. Фонды | Затраты/Доход | Зу/Затраты | Чауп Чппп | З/Доход |

|

| Ряд А | 688 | 409,8 | 4081 | 2261014 | 0,17 | 73,2 | 3,1 | 15 | 2,3 |

|

| Шаг 3 | 2293,31 | 0 | 13603 | 7870170 | 0,6 | 0 | 0 | 0 | 0 | 10 |

|

| 2063,98 | 43,14 | 12242,7 | 7083153 | 0,54 | 7,44 | 0,7 | 2 | 0,4 | 9 |

|

| 1834,65 | 86,25 | 10882,4 | 6296136 | 0,48 | 14,9 | 1,4 | 4 | 0,8 | 8 |

|

| 1605,32 | 129,36 | 9522,1 | 5509119 | 0,42 | 22,36 | 2,1 | 6 | 1,2 | 7 |

|

| 1375,99 | 172,47 | 8161,8 | 4722102 | 0,36 | 29,82 | 2,8 | 8 | 1,6 | 6 |

|

| 1146,66 | 215,58 | 6801,5 | 3935085 | 0,3 | 37,28 | 3,5 | 10 | 2 | 5 |

|

| 917,33 | 258,69 | 5441,2 | 3148068 | 0,24 | 44,74 | 4,2 | 12 | 2,4 | 4 |

| Шаг 2 | 688 | 301,8 | 4080,9 | 2361051 | 0,18 | 52,2 | 4,9 | 14 | 2,8 | 3 |

|

| 458,67 | 337,87 | 2720,6 | 1574034 | 0,12 | 59,47 | 5,6 | 16 | 3,2 | 2 |

|

| 229,34 | 373,94 | 1360,3 | 787017 | 0,06 | 66,74 | 6,3 | 18 | 3,6 | 1 |

| Шаг 4 | 0 | 410 | 0 | 0 | 0 | 74 | 7 | 20 | 4 | 0 |

| Ряд В | 3 | 0 | 4 | 3 | 3 | 0 | 5 | 2 | 4 | Очки |

| Шаг 6 | 12 | 10 | 12 | 25 | 11 | 20 | 3 | 2 | 4 | Веса |

| Ряд С | 36 | 0 | 48 | 75 | 33 | 0 | 15 | 4 | 16 | Оценка |

Матрица целей 2

| Произв-ые критерии | ПТ тыс.руб/чел | с/с тыс. руб/тыс.тонн | Qпр тыс.тонн | Пр тыс.руб | Фо тыс.руб/тыс.руб | Доля затрат в доходах, % | Доля затрат на управление в общих затратах % | Доля АУП в ЧПП, % | Доля затрат на управление в доходах, % | Шаг 5 | ||

| Шаг 1 | Доход/ Чппп | Затраты/ Qпр |

|

| Доходы/Ос. Фонды | Затраты/Доход | Зу/Затраты | Чауп/Чппп | З/Доход |

| ||

| Ряд А | 684 | 290,1 | 4081 | 2481268 | 0,2 | 47,7 | 4,1 | 15 | 1,9 |

| ||

| Шаг 3 | 2293,31 | 0 | 13603 | 7870170 | 0,6 | 0 | 0 | 0 | 0 | 10 | ||

|

| 2063,98 | 43,14 | 12243 | 7083153 | 0,54 | 7,44 | 0,7 | 2 | 0,4 | 9 | ||

|

| 1834,65 | 86,25 | 10882 | 6296136 | 0,48 | 14,9 | 1,4 | 4 | 0,8 | 8 | ||

|

| 1605,32 | 129,36 | 9522,1 | 5509119 | 0,42 | 22,36 | 2,1 | 6 | 1,2 | 7 | ||

|

| 1375,99 | 172,47 | 8161,8 | 4722102 | 0,36 | 29,82 | 2,8 | 8 | 1,6 | 6 | ||

|

| 1146,66 | 215,58 | 6801,5 | 3935085 | 0,3 | 37,28 | 3,5 | 10 | 2 | 5 | ||

|

| 917,33 | 258,69 | 5441,2 | 3148068 | 0,24 | 44,74 | 4,2 | 12 | 2,4 | 4 | ||

| Шаг 2 | 688 | 301,8 | 4080,9 | 2361051 | 0,18 | 52,2 | 4,9 | 14 | 2,8 | 3 | ||

|

| 458,67 | 337,87 | 2720,6 | 1574034 | 0,12 | 59,47 | 5,6 | 16 | 3,2 | 2 | ||

|

| 229,34 | 373,94 | 1360,3 | 787017 | 0,06 | 66,74 | 6,3 | 18 | 3,6 | 1 | ||

| Шаг 4 | 0 | 410 | 0 | 0 | 0 | 74 | 7 | 20 | 4 | 0 | ||

| Ряд В | 3 | 3 | 4 | 4 | 4 | 3 | 4 | 2 | 5 | Очки | ||

| Шаг 6 | 12 | 10 | 12 | 25 | 11 | 20 | 3 | 2 | 4 | Веса | ||

| Ряд С | 36 | 30 | 48 | 100 | 44 | 60 | 12 | 4 | 20 | Оценка |

3. Предложения по совершенствованию организационной среды и структуры организации

Стратегия развития

Разрабатываемая стратегия должна быть направлена на максимальное использование предоставляемых возможностей и максимально возможную защиту от угроз.

Подводя итоги можно отметить, что у НГДУ «Ямашнефть» есть возможность увеличить эффективность производства, конкурентоспособность, а соответственно и повысить прибыль.

Это можно достичь в первую очередь, повысив трудовую мотивацию персонала, а этому поспособствует привлечение персонала к решению управленческих задач повышению в должности активных рабочих, более уважительное отношение руководителей к своим подчиненным, высокого научного потенциала, высококвалифицированных рабочих, внедрения новых технологий. Необходимо больше внедрять различные инновационные технологии, для того чтобы снизить издержки производства, себестоимость продукции и тем самым не дать опередить себя конкурентам.

Для НГДУ «Ямашнефть» лучше всего подойдет стратегия горизонтальной диверсификации - предполагающий поиск возможностей роста на существующем рынке за счет новой продукции, требующей внедрение новых технологий, отличной от используемой. Стратегия горизонтальной диверсификации входит в группу стратегий диверсифицированного роста, которая реализуется в том случае, если фирма не может развиваться на данном рынке с данным продуктом в рамках данной отрасли.

3.1 Предложения по усовершенствованию оргструктуры

Организационная структура НГДУ «Ямашнефть» достаточно сложная и относится к функциональному типу организационных структур.

|

|

|

В основе формирования функциональной структуры управления лежит принцип полноправного распорядительства: каждый руководитель имеет право давать указания по вопросам, входящим в его компетенцию. Это создает условия для формирования аппаратов специалистов, которые в силу своей компетенции отвечают только за определенный участок работы. Такая децентрализация работ между подразделениями позволяет ликвидировать дублирование в решении задач управления отдельными службами и создает возможность для специализации подразделений по выполнению работ, единых по содержанию и технологии, что значительно повышает эффективность функционирования аппарата управления. Вместе с тем функциональная структура имеет ряд недостатков:

• принцип полноправного распорядительства в определенной степени нарушает принцип единоначалия. Каждый исполнитель получает указания, одновременно идущие по нескольким каналам связи от разных руководителей. Таким образом, функциональная специализация работ разрывает управленческий процесс, единый по своей природе;

• построенная по функциональному принципу структура управления способствует развитию психологической обособленности отдельных руководителей, считающих задачи своих подразделений задачами первостепенной важности. Отсюда — ослабление горизонтальных связей и необходимость контролирующего и интегрирующего органа. Такой орган в функциональной структуре отсутствует.

Проанализировав организационную структуру НГДУ «Ямашнефть», мы сделали следующие выводы. Несомненно, данная структура построена очень грамотно и действует как хорошо отлаженный механизм, но, на наш взгляд, не целесообразно то, что финансовый отдел находится в подчинении у главного бухгалтера, а отдел по работе с ценными бумагами находится в подчинении у главного инженера. Так как в данных отделах сосредоточены все финансово-экономические документы, расчеты, экономические планы на будущее. И самое главное все эти отделы находятся в постоянном тесном взаимодействии и должны подчиняться специалисту по данному виду деятельности, а именно зам начальника по экономике и финансам. Поэтому мы считаем, что финансовый отдел и отдел по работе с ценными бумагами должен находиться в подчинение зам. начальника по экономике и финансам. (Приложение 3)

Заключение

Целью курсовой работы являлось рассмотрение основных направлений управленческой деятельности осуществляемой в НГДУ «Ямашнефть», оценка эффективности управления в данном НГДУ, а также анализ организационной среды предприятия.. На основание полученных результатов мы можем сделать следующие выводы:

|

|

|

1. производительность труда уменьшилась на 4 тыс. руб./чел, хотя доходы увеличились на 220134,3 и уменьшилась численность работников на 68 чел;

2. в 2006 году (по сравнению с 2005г) Фо увеличилась на 0,039 тыс.руб./тыс.руб. или 23% так как, возросли доходы и уменьшилась стоимость основных фондов на 27297,0 тыс.руб.;

3. в 2006 году затраты на управление в доходах уменьшились на 0.4%;

4. затраты на управление в отчетном периоде уменьшились на 2675,9.

Таким образом, в целом производственные изменения в НГДУ «Ямашнефть» способствуют росту эффективности управления.

Также проведя первичный стратегический анализ с помощью составления матрицы SWOT, мы выявили сильные и слабые стороны, а также возможности и угрозы НГДУ «Ямашнефть» отметив, что у НГДУ «Ямашнефть» несомненно, есть возможность увеличить эффективность производства, конкурентоспособность, а соответственно и повысить прибыль. Это можно достичь в первую очередь, повысив трудовую мотивацию персонала, а этому поспособствует привлечение персонала к решению управленческих задач (это также сократит недостаточный контроль исполнения приказов и распоряжений), повышению в должности активных рабочих, более уважительное отношение руководителей к своим подчиненным, высокого научного потенциала, высококвалифицированных рабочих, внедрения новых технологий. Необходимо больше внедрять различные инновационные технологии, для того чтобы снизить издержки производства, себестоимость продукции и тем самым не дать опередить себя конкурентам.

Таким образом, чтобы определить стратегию поведения организации и провести эту стратегию в жизнь, руководство должно иметь углубленное представление как о внутренней среде организации, ее потенциале и тенденциях развития, так и о внешней среде, тенденциях ее развития и месте, занимаемом в ней организацией. При этом и внутренняя среда, и внешнее окружение изучаются стратегическим управлением в первую очередь для того, чтобы вскрыть те угрозы и возможности, которые организация должна учитывать при определении своих целей и при их достижении. Именно для решения этой задачи и разработаны определенные приемы анализа среды, которые применяются в стратегическом управлении. Решающим фактором, способствующим стабильному и эффективному функционированию организации, является, несомненно, эффективное и правильное управление организацией.

Список использованной литературы

1. Блинов А.О., Васильевская О.В. Искусство управления персоналом: Учебное пособие для экономических, колледжей и вузов. – М.: Гелан, 2001.

1. Виханский О.С., Наумов А.И. Менеджмент: Учебник. – 3-е изд. – М.: Экономистъ, 2004.

2. Герчикова И.Н. Менеджмент. Учебник. – 2-е изд., перераб. и доп. – М.: Банки и биржи, ЮНИТИ, 1995.

3. Зайцева О.А., Радугин А.А., Радугин К.А., Рогачева Н. И. Основы менеджмента: Учебное пособие для вузов/ Науч. Редактор А.А. Радугин. – М.: Центр, 1998.

4. Экономика предприятия: Учебник / под ред. А.Е. Карлика, М.Л. Шухгальтер. – М.: ИНФРА-М, 2001.

5. Управление организацией: Учебник / Под ред. А. Г. Поршнева, З. П. Румянцевой, Н. А. Саломатиной. – 2-е изд., перераб. И доп. – М.: ИНФРА-М, 2000.

6. Стив Чейз От глобального присутствия к глобальной деятельности // Управление персоналом.-2006.-№7(137).

7. Положение о полномочиях работы руководителей, специалистов и служащих «Ямашнефть»

Приложение

Технико-экономические показатели работы НГДУ "Ямашнефть" за 2005- 2006 год

| №№ п/п |

| ед. изм. | 2005год | 2006 год | Откл. 2006-2005год(+, -) | 2006 год в % к 2005г. | |||

| план | Факт | +, - | % | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1. | Добыча нефти в т.ч. НГДУ совместная деятельность | т.тн т.тн т.тн | 1527,0 | 1535,0 1535,0 | 1550,107 1545,0 5,107 | +15,107 +10,000 +5,107 | 100,9 100,7 | +23,107 | 101,5 |

| 2. | Поставка нефти | т.тн | 1516,714 | 1531,4 | 1551,686 | +20,214 | 101,3 | +34,972 | 102,3 |

| 3. | Ввод новых скважин | скв. | 60 | 40 | 45 | +5 | 112,5 | -15 | 69,2 |

| - нефтяных в т.ч. НГДУ совместная деятельность | скв. скв. скв. | 47 | 28 28 | 33 29 4 | +5 +1 +4 | 117,9 103,6 | -14 | 70,2 | |

| - нагнетательных | скв. | 13 | 12 | 12 | - | 100 | -1 | 92,3 | |

| 4. | Эксплуатационный фонд скважин | скв. | 2047 | - | 1961 | - | - | -86 | 95,8 |

| - нефтяных | скв. | 1692 | - | 1595 | - | - | -97 | 94,3 | |

| - нагнетательных | скв. | 355 | - | 366 | - | - | +11 | 103,1 | |

| 5. | Среднегодовой действующий фонд скважин | ||||||||

| - нефтяных | скв. | 1617 | - | 1634 | - | - | +17 | 101,1 | |

| - нагнетательных | скв. | 344 | - | 353 | - | - | +9 | 102,6 | |

| 6. | Коэффициент использования скважин | коэф | 0,861 | - | 0,855 | - | - | -0,006 | 99,3 |

| 7. | Коэффициент эксплуатации скважин | коэф | 0,896 | - | 0,879 | - | - | -0,017 | 98,1 |

| 8. | Среднесуточный дебит скважин: | ||||||||

| - по нефти | т/с | 2,9 | 2,8 | 3,0 | +0,2 | 107,1 | +0,1 | 103,4 | |

| - по жидкости | т/с | 4,8 | 4,9 | 5,0 | +0,1 | 102 | +0,2 | 104,2 | |

| 9. | Добыча жидкости | т.тн | 2543,334 | 2615,0 | 2609,423 | +22,423 | 99,8 | +66,089 | 102,6 |

| 10. | Обводненность нефти | % | 40,0 | 41,3 | 40,8 | -1,2 | 98,8 | +0,8 | 102,0 |

| 11. | Закачка воды в пласт | т.м3 | 2117,270 | 1985,0 | 2026,872 | +41,872 | 102,1 | -90,398 | 95,7 |

| в т.ч. утилизация сточных вод | -"- | 1039,529 | 969,0 | 1002,367 | +23,367 | 103,4 | -37,162 | 96,4 | |

| 12. | Добыча нефти по способам эксплуатации | % | 100 | 100 | 100 | - | 100 | - | 100 |

| - фонтанные | % | - | - | 0,2 | - | - | - | - | |

[1] Герчикова И.Н. Менеджмент. Учебник. – 2-е изд., перераб. и доп. – М.: Банки и биржи, ЮНИТИ, 1995. – 9c.

[2] Зайцева О.А., Радугин А.А., Радугин К.А., Рогачева Н. И. Основы менеджмента: Учебное пособие для вузов/ Науч. Редактор А.А. Радугин. – М.: Центр, 1998. – 144с.

[3] Стив Чейз От глобального присутствия к глобальной деятельности // Управление персоналом.-2006.-№7(137).- 9с.

[4] Управление организацией: Учебник / Под ред. А. Г. Поршнева, З. П. Румянцевой, Н. А. Саломатиной. – 2-е изд., перераб. И доп. – М.: ИНФРА-М, 2000. – 324с.

[5] Виханский О.С., Наумов А.И. Менеджмент: Учебник. – 3-е изд. – М.: Экономистъ, 2004 – 200с.

[6] Управление организацией: Учебник / Под ред. А. Г. Поршнева, З. П. Румянцевой, Н. А. Саломатиной. – 2-е изд., перераб. И доп. – М.: ИНФРА-М, 2000. – 111с.

[7] Герчикова И.Н. Менеджмент. Учебник. – 2-е изд., перераб. и доп. – М.: Банки и биржи, ЮНИТИ, 1995.-168c.

[8] Экономика предприятия: Учебник / под ред. А.Е. Карлика, М.Л. Шухгальтер. – М.: ИНФРА-М, 2001. – 76с.

[9] Управление организацией: Учебник / Под ред. А. Г. Поршнева, З. П. Румянцевой, Н. А. Саломатиной. – 2-е изд., перераб. И доп. – М.: ИНФРА-М, 2000. – 113с.

[10] Положение о полномочиях работы руководителей, специалистов и служащих ‹‹Ямашнефть››

|

|

|