|

Коэффициент дисконтирования. Норма дисконта

|

|

|

|

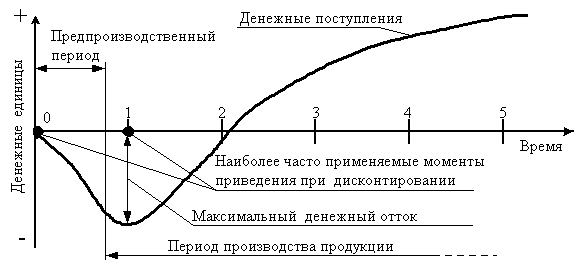

Дисконтированием денежных потоков называется приведение их разновременных (относящихся к разным шагам расчета) значений к их стоимости на определенный момент времени, который называется моментом приведения и обозначается через t0. Момент приведения может не совпадать с базовым моментом (началом отсчета времени, t0). Процедуру дисконтирования мы понимаем в расширенном смысле, т.е. как приведение не только к более раннему моменту времени, но и к более позднему (в случае, если t0>0). В качестве момента приведения наиболее часто (но не всегда) выбирают либо базовый момент (t0 = t0), либо начало периода, когда в результате реализации инвестиционного проекта предприятие начнет получать чистую прибыль.

Для большей ясности покажем наиболее часто применяемые моменты приведения на графике финансового профиля проекта гипотетического инвестиционного проекта (рис. 1).

Рис. 1. Наиболее часто применяемые моменты приведения

Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта (E), выражаемая в долях единицы или в процентах в год.

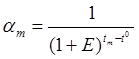

Дисконтирование денежного потока на m–м шаге осуществляется путем умножения его значения ЧDПm(CFm) на коэффициент дисконтирования рассчитываемый по формуле:

где tm – момент окончания m-го шага расчета, E выражена в долях единицы в год, а tm - t0 – в годах.

Представленная формула справедлива для постоянной нормы дисконта, т.е. когда E неизменна в течение экономического срока жизни инвестиций или горизонта расчета.

Норма дисконта (Rate of Dicount) – с экономической точки зрения это норма прибыли, которую инвестор обычно получает от инвестиций аналогичного содержания и степени риска. Таким образом, это ожидаемая инвестором норма прибыли (Opportunity Rate of Return).

|

|

|

Норма дисконта (E) является экзогенно задаваемым основным экономическим нормативом, используемым при оценке эффективности ИП.

В отдельных случаях значение нормы дисконта может выбираться различным для разных шагов расчета (переменная норма дисконта), это может быть целесообразно в случаях:

- переменного по времени риска;

- переменной по времени структуры капитала при оценке коммерческой эффективности ИП;

- переменной по времени ставке процента по кредитам и др.

Различаются следующие нормы дисконта:

- коммерческая;

- участника проекта;

- социальная;

- бюджетная.

Для оценки коммерческой эффективности проекта в целом зарубежные специалисты по управлению финансами рекомендуют применять коммерческую норму дисконта, установленную на уровне стоимости капитала.

Коммерческая норма дисконта (E) используется при оценке коммерческой эффективности проекта; она определяется с учетом альтернативной эффективности использования капитала. Иными словами, коммерческая норма дисконта – это желаемая (ожидаемая) норма прибыльности (рентабельности), т.е. тот уровень доходности инвестируемых средств, который может быть обеспечен при помещении их в общедоступные финансовые механизмы (банки, финансовые компании и т.п.), а не при использовании в данном инвестиционном проекте. Таким образом, E – это цена выбора (альтернативная стоимость) коммерческой стратегии, предполагающей вложение денежных средств в инвестиционный проект.

Говоря о стоимости капитала, мы должны всегда отдавать себе отчет в том, что она представляет собой цену выбора или альтернативную стоимость его использования (apportunity cost).

Это вызвано тем, что деньги – это один из видов ограниченных (экономических) ресурсов, а потому, направляя их на финансирование одного типа коммерческих операций, мы делаем невозможным вложение этих средств в другие виды деятельности.

|

|

|

Отсюда вытекает принципиально важное положение: вложение средств оказывается оправданным только в том случае, если это приносит доход больший, чем по альтернативным проектам с тем же уровнем риска.

Поправка на риск нормы дисконта определяется в зависимости от ситуации.

1. В зависимости от того, каким методом учитывается неопределенность условий реализации инвестиционного проекта при определении ожидаемой чистой текущей стоимости (NPV), норма дисконта в расчетах эффективности может включать или не включать поправку на риск. Включение поправки на риск обычно производится, когда проект оценивается при единственном сценарии его реализации. Норма дисконта, не включающая премии на риск (безрисковая норма дисконта), отражает доходность альтернативных безрисковых направлений инвестирования. Норма дисконта, включающая поправку на риск, отражает доходность альтернативных направлений инвестирования, характеризующихся тем же риском, что и инвестиции в оцениваемый проект.

2. Норма дисконта, не включающая поправку на риск (безрисковая норма дисконта), может устанавливаться в соответствии с требованиями к минимально допустимой будущей доходности вкладываемых средств, определяемой в зависимости от депозитных ставок банков первой категории надежности (после исключения инфляции), а также (в перспективе) ставки LIBOR по годовым еврокредитам, освобожденной от инфляционной составляющей, практически 4 – 6%.

Безрисковая коммерческая норма дисконта, используемая для оценки эффективности участия предприятия в проекте, назначается инвестором самостоятельно.

3. В величине поправки на риск в общем случае учитываются три типа рисков, связанных с реализацией инвестиционного проекта:

- страновой риск;

- риск ненадежности участников проекта;

- риск неполучения предусмотренных проектом доходов.

Поправка на каждый вид риска не вводится, если инвестиции застрахованы на соответствующий страховой случай (страховая премия при этом является определенным индикатором соответствующего вида рисков). Однако при этом затраты инвестора увеличиваются на размер страховых платежей.

|

|

|

4. Величина поправки на страновой риск оценивается экспертно:

- по зарубежным странам на основании рейтингов стран мира по уровню странового риска инвестирования, публикуемых специализированной рейтинговой фирмой BERI (Германия), Ассоциацией швейцарских банков, аудиторской корпорацией «Ernst & Yong»;

- по России страновой риск определяется по отношению к безрисковой, безынфляционной норме дисконта.

5. Риск ненадежности участников проекта обычно усматривается в возможности непредвиденного прекращения реализации проекта.

Размер премии за риск ненадежности участников проекта определяется экспертно каждым конкретным участником проекта с учетом его функций, обязательств перед другими участниками и обязательств других участников перед ними. Обычно поправка на этот вид риска не превышает 5%, однако ее величина существенно зависит от того, насколько детально проработан организационно–экономический механизм реализации проекта, насколько учтены в нем опасения участников проекта.

6. Риск неполучения предусмотренных проектом доходов обусловлен прежде всего техническими, технологическими и организационными решениями проекта, а также случайными колебаниями объемов производства и цен на продукцию и ресурсы. Поправка на этот вид риска определяется с учетом технической реализуемости и обоснованности проекта, наличия необходимого научного и опытно-конструкторского задела и тщательности маркетинговых исследований.

Поправка на риск, помимо методов, изложенных выше, может быть определена пофакторным расчетом. При этом в поправке суммируется влияние учитываемых факторов. В первую очередь к числу этих факторов можно отнести:

- необходимость проведения НИОКР с заранее неизвестными результатами силами специализированных научно–исследовательских и/или проектных организаций и продолжительность НИОКР;

- новизну применяемой технологии (традиционная, новая, отличающаяся от традиционной различными особенностями и используемыми ресурсами и т.д.);

- степень неопределенности объемов спроса и уровня цен на производимую продукцию;

|

|

|

- наличие нестабильности (цикличности) спроса на продукцию;

- наличие неопределенности внешней среды при реализации проекта (горно-геологические, климатические и иные природные условия, агрессивность внешней среды и т.п.);

- наличие неопределенности процесса освоения применяемой техники и технологии.

Каждому фактору в зависимости от его оценки можно приписать величину поправки на риск по этому фактору, вообще говоря, зависящую от отрасли, к которой относится проект, и региона, в котором он реализуется. В тех случаях, когда эти факторы являются независимыми и в смысле риска дополняют друг друга, поправки на риск по отдельным факторам следует сложить для получения общей поправки, учитывающей риск неполучения доходов, запланированных проектом. Однако для избежания повторного счета значения поправок на риск по отдельным факторам можно складывать не всегда.

Необходимо отметить также, что расчет, основанный на поправке к норме дисконта, одинаковой для положительных и отрицательных элементов денежного потока (хотя, возможно и переменной во времени), может приводить к неоправданному завышению эффективности как проекта «в целом» (для проектов, денежные потоки которых принимают отрицательные значения не только в начале расчетного периода), так и эффективности участия в проекте. Однако полностью отказаться от этого метода расчета сегодня нельзя, так как другие методы учета риска неполучения предусмотренных проектом доходов, в большей степени соответствующие российским экономическим реалиям, недостаточно разработаны для того, чтобы его заменить. В тех же случаях, когда риск адекватно учитывается путем соответствующей корректировки притоков и оттоков денежных средств, при задании различных сценариев осуществления проекта или каким-либо другим корректным способом, дополнительно вводить поправки на риск в норму дисконта не следует, так как это привело бы к двойному учету рисков.

Норма дисконта в общем случае отражает скорректированную с учетом инфляции минимально приемлемую для инвестора доходность вложенного капитала при альтернативных и доступных на рынке безрисковых направлениях вложений. В современных российских условиях таких направлений вложений практически нет, поэтому норма дисконта обычно считается постоянной во времени и определяется путем корректировки доходности доступных альтернативных направлений вложения капитала с учетом факторов инфляции и риска.

Тем не менее, из общих соображений можно выделить наличие общей тенденции к снижению нормы дисконта во времени. В этом случае произойдут соответствующие изменения в формуле расчета нормы дисконта. [4, c. 99]

|

|

|

Таким образом, наиважнейшими характеристиками проекта являются:

- возмещение вложенных средств за счет доходов от реализации товаров или услуг;

- получение прибыли, обеспечивающей рентабельность инвестиций не ниже желательного для предприятия уровня;

- окупаемость инвестиций в пределах срока, приемлемого для предприятия.

Неодинаковая ценность денежных средств во времени является одной из основных причин возникновения специальных методов оценки инвестиционных проектов.

Процесс приведения (корректировки) будущей стоимости денег к их текущей называется дисконтированием.

В данной главе рассмотрены особенности дисконтирования, определение нормы дисконта с учетом и без учета риска.

|

|

|