|

Классификация оборотных средств

|

|

|

|

Основным производственным ресурсом, оборотным средством для ОАО «ЧКПЗ» является сырье, из которого производится продукция.

К сырью можно отнести все те материалы, из которых производят продукцию, а именно:

§ Металл, он необходим для производства всех видов продукции на ЧКПЗ (для производства колесной продукции, для нестандартного оборудования, для спецтехники, для корпусных деталей автомобилей и другой продукции производимой из металла)

§ Топливо, необходимо для оборудования (для кузнечного оборудования, для горячей штамповки, для прессов, для холодной штамповки.)

Так же немаловажным производственным ресурсом является денежный ресурс или финансы. Финансы необходимы на всех стадиях развития предприятия, начиная с формирования и заканчивая закатом предприятия. Главным образующим средством денежных ресурсов является прибыль предприятия. Выручка от продажи товаров, продукции, работ и услуг за первое полугодие 2006 г. составила – 779 104,5 тысяч рублей. Получено прибыли - 13 298,4 тысяч рублей. В планах завода на 2006 год особое внимание уделяется увеличению объемов производства (до 1,8 млрд. рублей в год), получение дополнительной прибыли за счет сокращения непроизводительных издержек и перехода к бережливому производству, совершенствования технологии, улучшения качества и уменьшения доли постоянных затрат на единицу продукции. Именно с этим связано внедрение на нашем предприятии системы непрерывного совершенствования всех аспектов деятельности. [с.20 №2]

Следующим производственным ресурсом является электроэнергия. Она необходима для функционирования некоторого вида оборудования (обрабатывающих детали станков) и выполнения сварочных работ в процессе производства продукции.

|

|

|

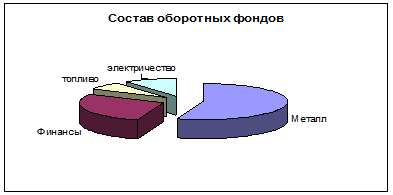

Состав оборотных фондов

Металл – 55%

Финансы – 28%

Электроэнергия – 10%

Топливо – 7%

Определение издержек, связанных с использованием

Оборотных средств

Таблица 1

Расчет стоимости используемых оборотных средств

| Наименование оборотных средств | Количество используемых ресурсов (в год) | Цена за единицу ресурсов (руб. за 1 тонну или штуку) | Общая стоимость ресурсов | Транспортно- заготовительные работы | Полная стоимость |

| 1. Металл | 836000 тонн | 6000 руб. | 5016000000 руб. | 9000000000 руб. | 14016000000 руб. |

| 2. Топливо | 90000 тонн | 20000 руб. | 1800000000 руб. | 180000000 руб. | 1980000000 руб. |

| 3. Полуфабрикаты | 200000 шт. | 500 руб. | 100000000 руб. | 200000 руб. | 100200000 руб. |

| Итого: 116196000000 руб. | |||||

Стоимость электроэнергии на технические цели.

N – суммарная мощность электродвигателей используемого оборудования

N = 10000 кВт

Тэф. об. = 16 часов

КПД = 60%

Цэ = 1 руб.

Сэ = N * Тэф. об. * КПД * Цэ

Сэ = 10000 * 16 * 0,6 * 1 = 96 000 руб. ≈ 100 000 руб. [с.20 №3]

Анализ и оценка экономических результатов

Деятельности предприятия

Анализ и оценка использования оборотных средств

Анализ использования оборотных средств на предприятии – это метод исследования, объектом которого является оборотные средства, рассмотрение отдельных сторон, составных частей и составляющих элементов оборотных средств предприятия. [с.20 №1]

Проанализируем использование оборотных средств предприятия путем расчета показателей характеризующих функционирование оборотных средств.

1. Коэффициент оборачиваемости, он показывает, сколько оборотов совершают оборотные средства за анализируемый период (период = 30 дням):

Коб = Vp /Оср

Vp – объем реализации продукции

Vp = 5 300 833,3 шт.

Оср – средний остаток оборотных средств

Оср = 416 666,6 шт.

Коб = 5 300 833,3 / 416 666,6 = 12.722 оборотов

2. Продолжительность одного оборота в днях показывает, за какой срок предприятию возвращаются его оборотные средства в виде выручки от реализации продукции:

|

|

|

Д = Т* Оср/ Vp

Т – число дней в отчетном периоде

Т = 30 дней

Д = 30 * 416 666,6/5 300 833,3 = 2,35 дня

3. Коэффициент загрузки средств в обороте характеризует сумму оборотных средств, авансируемых на 1 руб. выручки от реализации продукции:

Кз = Оср / Vp * 100

Кз = 416 666,6 / 5 300 833,3 * 100 = 7,8 копеек оборотных средств предприятие тратит для получения 1 руб. от реализованной продукции

4. Показатель отдачи оборотных средств характеризует эффективность использования оборотных средств:

Отд = П / Оср

П – прибыль

П = 16 696 369 167 руб. в месяц

Отд = 16 696 369 167 / 416 666,6 = 40 071,29

Таким образом, после анализа функционирования оборотных средств на ЧКПЗ, было выявлено что за исследуемый период оборотные средства большое количество оборотов, также с каждого рубля реализуемой продукции предприятие получает 2,2 копейки нароста оборотных средств, продолжительность одного оборота 2 дня и оборотные средства приносят ежемесячно 40 071 рубль чистого дохода. [с.20 №3]

|

|

|

12 |