|

Финансовое состояние ПАО «Детский мир - центр»

|

|

|

|

Изучим финансовое состояние ПАО «Детский мир – центр».

Соотношение стоимости запасов и величин собственных и заемных источников их формирования является одним из важнейших факторов устойчивости финансового состояния предприятия наряду с соотношением реального собственного капитала и уставного капитала. Степень обеспеченности запасов источниками формирования выступает в качестве причины той или иной степени текущей ликвидности (неликвидности) предприятия.

Рассмотрим обеспеченность запасов источниками их формирования для ПАО «Детский мир – центр».

Таблица 6

Анализ обеспеченности запасов источниками (в тыс. руб.)

| Показатели | На начало периода | На конец периода | Изменения за период |

| 1. Реальный собственный капитал (стр. 6 в табл. 6) | |||

| 2. Внеоборотные активы (итого раздела 1 баланса) и долгосрочная дебиторская задолженность (разд. 2) | – 557 | ||

| 3. Наличие собственных оборотных средств (стр. 1 – стр. 2) | – 7902 | – 5470 | |

| 4. Долгосрочные пассивы (итог разд. 4 баланса + долгосрочное целевое финансирование, разд. 3 баланса) | – | ||

| 5. Наличие долгосрочных источников формирования запасов (стр. 3 + стр. 4) | – 7902 | – 5470 | |

| 6. Краткосрочные кредиты и заемные средства (разд. 5 и краткосрочное целевое финансирование в разд. 3 баланса) | – 2339 | ||

| 7. Общая величина основных источников формирования запасов (стр. 5 + стр. 6) | |||

| 8. Общая величина запасов (разд. 2 баланса, включая несписанный НДС) | |||

| 9. Излишек (+) или недостаток (–) собственных оборотных средств (стр. 3 – стр. 8) | – 26067 | – 26439 | – 372 |

| 10. Излишек (+) или недостаток (–) долгосрочных источников формирования запасов (стр. 5 – стр. 8) | – 26067 | – 26439 | – 372 |

| 11. Излишек (+) или недостаток (–) общей величины основных источников формирования запасов (стр. 7 – стр. 8) | – 2711 | ||

| 12. Номер типа финансовой ситуации согласно классификации | – |

|

|

|

Исходя из данных расчетов, можно признать, что у ПАО «Детский мир – центр» неустойчивое финансовое состояние, сопряженное с нарушением условия ликвидности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения реального собственного капитала и увеличения собственных оборотных средств, а также за счет дополнительного привлечения долгосрочных кредитов и заемных средств.

Сведем полученные данные в таблицу 7.

Таблица 7

Определение излишка (недостатка) собственных оборотных средств

| Показатель собственных оборотных средств (СОС) | На начало отчетного периода | На конец отчетного периода | ||

| Значение показателя | Излишек (недостаток) | Значение показателя | Излишек (недостаток) | |

| СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) | – 7902 | – 26067 | – 5470 | – 26439 |

| СОС2 (рассчитан с учетом долгосрочных пассивов) | – 7902 | – 26067 | – 5470 | – 26439 |

| СОС3 (рассчитан с учетом и долгосрочных, и краткосрочных пассивов) | + 22934 | + 4769 | + 23027 | + 2058 |

Поскольку из трех вариантов расчета показателей покрытия запасов и затрат собственными оборотными средствами положительное значение имеет только рассчитанный по последнему варианту (СОС3), финансовое положение организации можно характеризовать как неустойчивое. При этом нужно обратить внимание, что все три показателя покрытия собственными оборотными средствами запасов и затрат за 2014 г. ухудшили свои значения.

Наряду с абсолютными показателями финансовую устойчивость предприятия характеризуют также финансовые коэффициенты.

Коэффициент маневренности и коэффициент автономии источников формирования запасов отражают наличие собственных оборотных средств.

|

|

|

Коэффициент маневренностим = Собственные оборотные средства

/ Реальный собственный капитал

Коэффициент автономииА = Собственные оборотные средства

/ Общая величина основных источников формирования

Км1 = – 7902 / 0 = 0

Км2 = – 5470 / 1875 = – 2,92

Данный коэффициент показывает, какая часть собственного капитала находится в мобильной форме, позволяющей свободно маневрировать капиталом. Высокие коэффициенты положительно характеризуют финансовое состояние исследуемого предприятия. Однако, в нашем случае, данный коэффициент имеет отрицательное значение, поэтому можно говорить о том, что средств в мобильной форме у ПАО «Детский мир – центр» нет.

КА1 = – 7902 / 30836 = – 0,25

КА2 = – 5470 / 30372 = – 0,18

Коэффициент автономии показывает, какую часть обязательств предприятия оно может покрыть собственными средствами. Фактическое значение данного коэффициента на начало года составляет – 0,25 к концу года оно увеличивается до – 0,18. Рост коэффициента отражает тенденцию к снижению зависимости ПАО «Детский мир – центр» от заемных источников финансирования хозяйственного кругооборота и поэтому оценивается положительно, хотя имеет отрицательное значение и далеко от нормативного.

Достаточность собственных оборотных средств представляет коэффициент обеспеченности запасов собственными источниками (КОБ).

КОБ = Собственные оборотные средства / Запасы

КОБ1 = – 7902 / 18165 = – 0,435

КОБ2 = – 5470 / 20969 = – 0,261

У ПАО «Детский мир – центр» собственных оборотных средств недостаточно, однако, в динамике указанный коэффициент имеет положительную динамику.

Коэффициент обеспеченности собственными средствами, равный по отношению величины собственных оборотных средств к общей величине оборотных активов.

КОБ = Собственные оборотные средства / Оборотные активы

КОБ1 = – 7902 / 22934 = – 0,345

КОБ2 = – 5470 / 23027 = – 0,238

Нормальное ограничение для данного показателя ≥1. Поскольку коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 1, а именно – 0,238, то структуру баланса ПАО «Детский мир – центр» можно считать неудовлетворительной, а само предприятие неплатежеспособным.

Исходя из анализа динамики коэффициентов маневренности, автономии источников формирования запасов, обеспеченности запасов собственными источниками, можно выявить тенденцию изменения финансовой устойчивости ПАО «Детский мир – центр» в сторону улучшения.

|

|

|

Ликвидность предприятия выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования. Большая или меньшая текущая ликвидность обусловлена большей или меньшей степенью обеспеченности (необеспеченности) оборотных активов долгосрочными источниками.

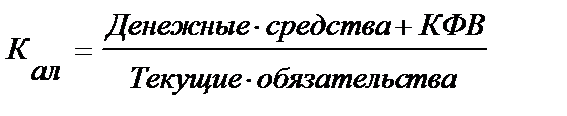

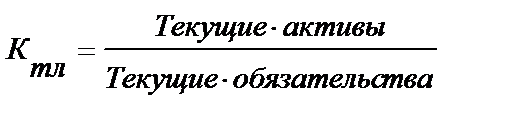

Для оценки ликвидности предприятия используются три относительных показателя, которые различаются набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств.

Общая платежеспособность предприятия определяется как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми его активами.

Коп = Активы предприятия / Обязательства предприятия

Таблица 8

Анализ показателей ликвидности ПАО «Детский мир – центр»

| Показатели | Нормальные ограничения | На начало года | На конец года | Изменения за год |

| Коэффициент абсолютной ликвидности | ≥0,2 | 0,11 | 0,022 | – 0,088 |

| Коэффициент текущей ликвидности | ≥1 | 0,155 | 0,072 | – 0,083 |

| Коэффициент покрытия | ≥2 | 0,744 | 0,808 | 0,064 |

| Коэффициент общей платежеспособности | ≥2 | 0,744 | 0,808 | 0,064 |

На конец 2014 года коэффициент текущей (общей) ликвидности не укладывается в норму (0,808 против нормативного значения 2,0 и более). Несмотря на это следует отметить положительную динамику – за анализируемый период коэффициент вырос на 0,064.

Значение коэффициента быстрой ликвидности также оказалось ниже допустимого. Это свидетельствует о недостаточности у ПАО «Детский мир – центр» ликвидных активов (то есть наличности и других активов, которые можно легко обратить в наличность) для погашения краткосрочной кредиторской задолженности.

Третий из коэффициентов, характеризующий способность организации погасить всю или часть краткосрочной задолженности за счет денежных средств и краткосрочных финансовых вложений, имеет значение (0,022) ниже допустимого предела (0,2). Более того, следует отметить отрицательную динамику показателя – за рассматриваемый период коэффициент снизился на –0,088.

|

|

|

Таблица 9

Определение неудовлетворительной структуры баланса

| Показатель | Значение показателя | Изменение (гр.3-гр.2) | Нормативное значение | Соответствие фактического значения нормативному на конец периода | |

| на начало отчетного периода | на конец отчетного периода | ||||

| 1. Коэффициент текущей ликвидности | 0,74 | 0,81 | + 0,07 | не менее 2 | не соответствует |

| 2. Коэффициент обеспеченности собственными средствами | – 0,34 | – 0,24 | + 0,1 | не менее 0,1 | не соответствует |

| 3. Коэффициент восстановления платежеспособности | x | 0,42 | x | не менее 1 | не соответствует |

Поскольку оба коэффициента на конец 2014 года оказались меньше нормативно установленного значения, в качестве третьего показателя рассчитан коэффициент восстановления платежеспособности. Данный коэффициент служит для оценки перспективы восстановления предприятием нормальной структуры баланса (платежеспособности) в течение полугода при сохранении имевшей место в анализируемом периоде тенденции изменения текущей ликвидности и обеспеченности собственными средствами. Значение коэффициента восстановления платежеспособности (0,42) указывает на отсутствие в ближайшее время реальной возможности восстановить нормальную платежеспособность. При этом необходимо отметить, что данные показатели неудовлетворительной структуры баланса являются достаточно строгими, поэтому выводы на их основе следует делать лишь в совокупности с другими показателями финансового положения организации.

Показатели рентабельности характеризуют прибыльность деятельности компании – рассчитываются как отношение полученной балансовой или чистой прибыли к затраченным средствам или объему реализованной продукции.

Увеличение рентабельности продаж оказывает влияние на повышение рентабельности собственного капитала. Прибыль, получаемая с одного рубля вложенных средств, обеспечивает значительную доходность, чем вложение, например, на депозитные счета.

Показатель рентабельности капитала важнейший при оценке рентабельности. Его величина для данного предприятия, близка к оптимальной, ресурсы предприятия используются эффективно.

Экономическая рентабельность:

RA = (Прибыль балансовая / Активы) * 100%

где Ra – рентабельность активов или экономическая рентабельность, %

|

|

|

RA2008 = 1875 / 31962 = 5,87

RA2009 = – 7279 / 25094 = – 29,01

Рентабельность активов за отчетный период сокращается с 5,87% до – 29,01%, следовательно, сокращается прибыль, получаемая с одного рубля вложенных активов, а именно предприятие работает в убыток.

Рентабельность продаж:

Rn = (Прибыль балансовая / Выручка от продаж) * 100%

где Rn – рентабельность продаж, %

Rn2008 = 1875 / 71438 = 2,62

Rn2009 = – 7279 / 57165 = – 12,73

Происходит снижение рентабельности продаж. Прибыль, получаемая с одного рубля вложенных средств, не обеспечивает значительную доходность, чем вложение, например, на депозитные счета.

Рентабельность собственного капитала:

где Rск – рентабельность собственного капитала, %

Rск1 = 1875 / 0 = 0

Rск2 = – 7279 / 0 = 0

Рентабельности собственного капитала нет, поскольку собственного капитала у ПАО «Детский мир – центр» нет. Следовательно, средства в целом по данному предприятию используются не эффективно.

|

|

|