|

Анализ функциональной связи между издержками и объемом производства продукции

|

|

|

|

Понятие постоянных и переменных затрат. Зависимость общей суммы затрат и затрат на единицу продукции от объема производства продукции. Методы определения суммы постоянных и переменных издержек.

Все затраты предприятия, которые связаны с производством и сбытом продукции, можно подразделить на переменные и постоянные.

Переменные затраты зависят от объема производства и продажи продукции. В основном это прямые затраты ресурсов на производство и реализацию продукции (прямая заработная плата, расход сырья, материалов, топлива, электроэнергии и др.). Отдельные элементы переменных расходов в свою очередь в зависимости от темпов их изменения подразделяются на пропорциональные, прогрессивные и дегрессивные. Но в среднем переменные расходы изменяются пропорционально объему производства продукции.

Постоянные затраты не зависят от динамики объема производства и продажи продукции. Одна их часть связана с производственной мощностью предприятия (амортизация, арендная плата, заработная плата управленческого и обслуживающего персонала на повременной оплате и общехозяйственные расходы), другая - с управлением и организацией производства и сбыта продукции (затраты на исследовательские работы, рекламу, на повышение квалификации работников и т.д.). Можно также выделить индивидуальные постоянные затраты для каждого вида продукции, общие для нескольких однородных видов продукции и общие для предприятия в целом-

В отличие от переменных постоянные затраты при спаде производства и уменьшении выручки от реализации продукции не так легко снизить. И в эти периоды предприятие должно в тех же размерах начислять амортизацию (если при этом не распродается оборудование), выплачивать проценты по ранее полученным ссудам, платить заработную плату, так как массовое увольнение лишней численности работников - дело очень сложное.

|

|

|

Предприятию более выгодно, если на единицу продукции приходится меньшая сумма постоянных затрат, что возможно при достижении максимума объема производства и реализации продукции, для которого определялись эти расходы. Если при спаде производства продукции переменные затраты сокращаются пропорционально, то сумма постоянных затрат не изменяется, что приводит к росту себестоимости продукции и уменьшению суммы прибыли. Поэтому списание постоянных затрат в зарубежной практике рассматривается как одно из направлений распределения доходов.

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени

Y = а + bх, (10.1)

где Y - сумма затрат на производство продукции; а - абсолютная сумма постоянных расходов за анализируемый период; b — ставка переменных расходов на единицу продукции (услуг); х- объем производства продукции (услуг).

Рассмотрим характер изменения себестоимости продукции под влиянием объема производства на конкретном примере.

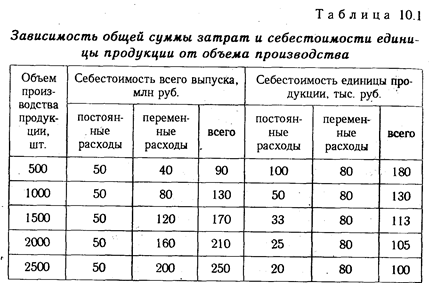

В данном примере (табл. 10.1) общая сумма постоянных расходов в размере 50 млн руб. является фиксированной для всех объемов производства. Абсолютная ее величина не изменяется с увеличением объемов производства продукции, однако на единицу продукции затраты уменьшаются пропорционально его росту: объем производства увеличился в 5 раз и постоянные расходы на единицу продукции уменьшились в 5 раз. Переменные расходы в себестоимости всего выпуска растут пропорционально изменению объема производства, зато в себестоимости единицы продукции они имеют постоянную величину:

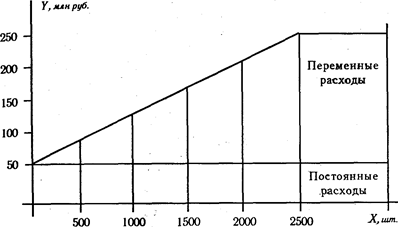

Зависимость суммы затрат от объема производства показана на рис. 10.1. На оси абсцисс откладывается объем производства продукции, а на оси ординат - сумма постоянных и переменных затрат. Из рисунка видно, что с увеличением объема производства возрастает сумма переменных расходов, а при спаде производства соответственно уменьшается, постепенно приближаясь к линии постоянных затрат.

|

|

|

Рис. 10.1. Зависимость общей суммы затрат от объема производства

Иная ситуация показана на рис. 10.2, где для каждого объема производства сначала отложены уровни переменных расходов на единицу продукции, а затем суммы постоянных расходов. Соединив значения переменных расходов, получим прямую, параллельную оси абсцисс, а после соединения уровней постоянных расходов — кривую себестоимости единицы продукции, которая при увеличении объема производства постепенно приближается к прямой переменных расходов, а при спаде производства она будет стремительно подниматься.

Очень важное значение имеет точное определение суммы постоянных и переменных затрат, так как. от этого во многом зависят результаты анализа. Для этой цели используются разные методы: алгебраический, графический, статистический, основанный на корреляционно-регрессионном анализе, содержательный, построенный на основе анализа каждой статьи и элементов затрат.

Алгебраический метод можно применять при наличии информации о двух точках объема продукции в натуральном выражении (х1 и x2) и соответствующих им затратах (z1 и z2). Переменные затраты на единицу продукции (b) определяют следующим образом:

Узнав переменные затраты на единицу продукции, нетрудно подсчитать сумму постоянных затрат (о):

а = z2 – bх2, или а = z1 – bx 1.

Например, максимальный объем производства продукции, который может обеспечить предприятие, составляет 2000 шт. При таком объеме производства общая сумма затрат - 250 млн руб. Минимальному объему производства, равному 1500 шт., соответствует общая сумма издержек на сумму 200 млн руб.

Вначале определим переменные издержки на единицу продукции:

(250 - 200)/(2000 - 1500) = 0,1 млн руб.

Затем найдем общую сумму постоянных затрат:

250 - 0,1 х 2000 = 50 млн руб., или 200 - 0,1 х 1500 = 50 млн руб.

Уравнение затрат для данного примера будет иметь вид

Y = 50 + 0,1x.

По этому уравнению можно спрогнозировать общую сумму затрат для любого объема производства в заданном релевантном ряду.

|

|

|

Графический метод нахождения суммы постоянных затрат состоит в следующем. На графике откладываются две точки, соответствующие общим издержкам для минимального и максимального объема производства (рис. 10.3). Затем они соединяются до пересечения с осью ординат, на которой откладываются уровни издержек. Точка, где прямая пересекает ось ординат, показывает величину постоянных затрат, которая будет одинаковой как для максимального, так и для минимального объема производства.

Уравнение общей суммы затрат (Y = а + bх) можно получить и с помощью корреляционного анализа, если имеется достаточно большая выборка данных о затратах и выпуске продукции (табл. 10.2).

Составим систему уравнений и решим ее:

Умножив все члены первого уравнения на 2300, а второго на 12, получим следующую систему уравнений:

Уравнение связи Y = 50 + 0,1х показывает, что сумма постоянных затрат на данном предприятии составляет 50 млн руб., а переменные затраты на единицу продукции - 100 тыс. руб.

|

|

|