|

Формирование и использование выручки от реализации.

|

|

|

|

В международной практике под выручкой понимают поступление или иное увеличение активов предприятия или выполнение его обязательств, которое происходит в результате основной, или главной, деятельности предприятия.

В российском бухгалтерском законодательстве нет однозначного определения данного понятия. Вместе с тем в п. 5 ПБУ 9/99 «Доходы организации» указывается, что выручка от реализации определяется исходя из поступлений, связанных с продажей продукции и товаров, выполнением работ, оказанием услуг. При этом отмечается, что выручкой считаются поступления, получение которых связано с основной (главной) деятельностью организации, что в принципе соответствует сущности выручки, определяемой в международной практике.

Своевременное поступление выручки – очень важный момент в хозяйственной деятельности предприятия, так как выручка от продаж является основным регулярным источником доходов для организации из всех возможных поступлений средств.

Значение выручки в деятельности организации (предприятий) выражается в следующем.

· Выручка от продаж служит основным оценочным показателем результативности работы предприятий, так как по ее поступлению можно судить о том, что выпускаемая продукция по объему, качеству, цене соответствует рыночному спросу.

· От своевременности поступления выручки зависят устойчивость финансового положения организации, размер ее прибыли, своевременность расчетов с бюджетом, внебюджетными фондами, банками, поставщиками, работниками.

· За счет выручки от реализации предприятия покрывают свои текущие затраты на производство и реализацию продукции и формируют прибыль. Несвоевременное поступление выручки приводит к задержке расчетов за сырье, материалы, комплектующие, в связи с чем организация вынуждена выплачивать штрафы, а это в конечном итоге обусловливает не только потери прибыли предприятия-поставщика, но и перебои в работе и остановку производства смежных предприятий.

|

|

|

· Поступление выручки на счета предприятий имеет не меньшее значение и для государственного бюджета, так как она является источником уплаты всех налоговых платежей и отчислений в государственные внебюджетные фонды.

Момент реализации (продажи) продукции (работ, услуг) подтверждается правом перехода собственности от одних владельцев к другим. Передача этого права осуществляется в соответствии с условиями договора купли-продажи, обмена, передачи и т. д. По договорам поставки (ст. 506-524 ГК РФ), как правило, переход права собственности происходит в момент отгрузки товаров и передачи товаросопроводительных документов. Если выручка от продажи отпущенных (отгруженных) готовой продукции и товаров определенное время не может быть признана в бухгалтерском учете, то до момента признания выручки эти товары учитываются на счете 45 «товары отгруженные».

Данный счет правомерно применять для учета отгруженных товаров только в трех случаях:

а) для учета товаров, отгруженных комитентом по договору комиссии или другому посредническому договору;

б) для учета товаров, отгруженных по договору мены, до его исполнения, т.е. поступления встречного товара;

в) для учета товаров, отгруженных согласно договорам купли-продажи (поставки) с особым порядком перехода права собственности (например, по факту оплаты товара).

Выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности.

Метод определения выручки от реализации продукции (работ, услуг) устанавливается предприятиями самостоятельно и отражается в приказе по учетной политике.

|

|

|

Выручку от продаж определяют исходя из объема реализации продукции, товаров, работ, услуг и применяемых цен (тарифов) без налога на добавленную стоимость, акцизов, экспортных таможенных пошлин.

В самом общем виде основные направления использования выручки можно представить на рис. 2.1

На размер выручки от реализации влияют следующие группы факторов:

а) общеэкономические факторы – уровень инфляции, процентных ставок; уровень цен на товарных рынках, валютный курс и др.;

б) производственные – связаны с объемом производства, с наличием и использованием производственных мощностей предприятия, качеством продукции и ее ассортиментом, с ритмичностью выпуска, уровнем отпускных цен и др.;

в) факторы в сфере обращения (коммерческие факторы) – связаны с ритмичностью отгрузки, с соблюдением условий договора, с выбором оптимальных форм расчетов, со сроками прохождения расчетных документов, с развитием дилерской сети, с оптимальным использованием посреднических фирм и др.;

г) факторы, зависящие от деятельности контрагентов, - связаны с перебоями в материально-техническом снабжении, несвоевременностью оплаты продукции покупателями, с недостатками отдельных форм безналичных расчетов и т. п.

Одним из наиболее существенных факторов, влияющих на формирование доходов, а следовательно, и прибыли предприятия является уровень применяемых в экономике цен. Цена есть основа распределительного процесса, поскольку в ней отражены основные элементы стоимости, через цены реализуются конечные цели предпринимательской деятельности, определяются ее эффективность. Цены обеспечивают конкретному предприятию запланированную прибыль, определяют во многом степень конкурентоспособности производимой им продукции, уровень спроса на нее.

В системе рыночных отношений проблеме ценообразования уготовлена ключевая роль. Существо ее состоит в том, что проведенная в России в конце 1980-х годов реформа по либерализации цен привела к резкому сокращению государственного регулирования процесса ценообразования и свелась к применению свободных, т. е рыночных, цен, величина которых определяется соотношением спроса и предложения. На долю государственного регулирования цен приходится лишь узкий круг товаров, производимых предприятиями-монополистами. Между тем как свободные, так и регулируемые цены могут быть оптовыми (отпускными) и розничными.

|

|

|

Планирование выручки от реализации (объемов продаж).

В мировой практике расчет выручки от реализации базируется на глубоком изучении рынков сбыта продукции, оценке их емкости. При этом вначале оценивается общая потенциальная емкость рынка, т. е. общая стоимость товаров, которые могут быть реализованы в данном регионе с учетом степени его насыщенности и тенденции изменения спроса. Затем определяется доля рынка, которую предприятие способно захватить, получив максимальную сумму реализации. В итоге прогнозируется объем продаж при имеющихся условиях работы, уровне цен, наличии конкурентов.

При планировании выручки от продаж финансовые отделы (департаменты) предприятий действуют в тесном контакте с отделами (департаментами) маркетинга и вместе с ними несут совокупную ответственность за результаты сбыта.

Вместе с тем нельзя сбрасывать со счетов и столь важный внутренний фактор, влияющий на размер объемов производства и продаж, как наличие производственных мощностей предприятия позволяющих выпустить такой объем продукции, который востребован рынком.

Безусловно, фактор емкости освоенного рынка, а также потенциального рынка продаж в условиях жесткой конкурентной борьбы является определяющим.

|

+ТП-

+ТП-  ) и конец (

) и конец ( ) планового периода, в результате чего планируемый объем продаж (

) планового периода, в результате чего планируемый объем продаж ( ) рассчитывается по следующей формуле:

) рассчитывается по следующей формуле:|

|

|

К основным методам планирования выручки относят метод прямого счета, расчетный метод, метод, основанный на использовании порога рентабельности, и др.

Метод прямого счета заключается в том, что по каждому изделию в отдельности подсчитывается объем реализации в отпускных ценах, а затем результаты складываются.

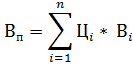

где - выручка от продаж в планируемом периоде;  - цена единицы i-го вида продукции; n- всего видов продукции;

- цена единицы i-го вида продукции; n- всего видов продукции;  - объем реализации i-го вида продукции в натуральном выражении.

- объем реализации i-го вида продукции в натуральном выражении.

Этот метод применяется при небольшом ассортименте выпускаемой продукции и в случае, когда имеются заказы потребителей на все виды продукции на плановый период, заключены договоры с потребителями, в которых указаны количество поставляемой продукции и цена ее реализации.

Рассмотрим пример. Как рассчитать выручку методом прямого счета. (Таблица 2.1.)

Таблица 2.1.

|

|

|