|

Звезда на сахарном небосклоне.

|

|

|

|

Самый большой экспортер сахара

Сегодняшняя “сахарная война” весьма масштабна. В "конфликте" участвуют больше чем 70 государств, поскольку на карту поставлены миллиардные суммы, существование не только национальных отраслей, но и национальных экономик. История "сахарной войны" является типичным и выразительным примером развития отношений между странами, вовлеченными в процесс глобализации экономик. Изучая её, можно предсказать, что ждет мировую торговлю в ближайшем будущем

За полтора года до Гонконгского саммита ВТО, предвидя возможную потерю своих позиций на мировом рынке сахара и пытаясь ослабить давление со стороны “тростниковых стран”, в июле 2004 г. Европейская комиссия (ЕК) провела “отвлекающий маневр”- опубликовала свои предложения по реформированию системы регулирования европейского рынка сахара. Тогда в подготовленном ЕК документе (“White Paper”) предлагались радикальные изменения в политике ЕС, направленные, прежде всего на сокращение выплат фермерам в форме субсидий. В частности, предусматривался отказ от сахарных интервенций и их замена системой контрольных цен. Определялись минимальные цены, уплачиваемые производителям сахарной свеклы, пороговый уровень поддержки для частного хранения, гарантированные цены для преференциального импорта из стран Африки, бассейнов Карибского моря и Тихого океана (АСР) и базис для исчисления импортных пошлин. Реализация проекта предусматривала сокращение среднегодового производства сахара в ЕС с 20,5 млн. тонн до 17,5 млн. тонн.

Еврокомиссия предлагала сократить гарантированную цену на 39% и компенсировать уменьшение доходов европейских фермеров. Эта реформа должна была стимулировать концентрацию в этом секторе сельского хозяйства и пищевой промышленности.

|

|

|

Европейский Союз обещал даже временно открыть внутренний рынок сахара экспортерам из Бразилии и других стран-поставщиков этого товара, правда при условии, что если Брюссель убедится в том, что крупнейшие сахарные компании Европы используют сложившуюся ситуацию в целях повышения цен. Таким образом, ЕС впервые за 40 лет делал большой шаг в сторону реформирования собственного “сахарного режима”.

Во всем этом реформаторском многообразии присутствовало одно маленькое “но”, - реформу предполагалось провести только после того, как бедные и развивающиеся страны откроют свои рынки для товаров и услуг, поставляемых из Европы. Однако такие условия явно не устраивали первых и особенно новых агрогигантов - Бразилию и Индию.

ЕС за новый сахарный режим.

Авангардом в тайной, а затем и открытой сахарной войне против ЕС всегда выступал “тройственный союз” Бразилии, Австралия и Таиланда. Именно они, основные участники мирового сахарного рынка, подвергли программу резкой критике за “мягкотелость” и половинчатость предлагаемых мер. В Гонконге, на министерском саммите, под сильнейшем давлением этих стран Европейский союз вынужден был взять на себя обязательства по пересмотру программы. ВТО требовала большей и безусловной открытости европейского сахарного рынка.

Открытый европейский рынок прежде всего выгоден Бразилии, по праву считающейся сегодня сельскохозяйственной сверхдержавой. Но многим небольшим развивающимся странам новая политика существенно осложнит ситуацию: они долгое время пользовались режимом преференций в торговых отношениях с Европой, теперь им придется действовать в менее благоприятных условиях.

Новая программа ЕС, составленная по итогам Гонконгской встречи, рассчитана на несколько лет, и в течение всего этого периода фермеры будут получать по 64,2% от упущенного дохода. В странах, где объем сахарной промышленности упадет более чем вдвое, на пятилетний срок будет введена 100%-ная компенсация. В странах, где заводы встанут, предполагается помочь фермерам.

|

|

|

С начала 2006 года ЕС установил для производителей сахара налог, за счет которого предполагается компенсировать фермерам прибыль, недополученную после снижения цен. Часть налога идет на выплату компенсаций производителям, вынужденным уходить с рынка или диверсифицировать бизнес, осваивая новые направления вроде изготовления биоэтанолового топлива из сахарной свеклы.

Непосредственные производители корнеплодов внутри ЕС распрощались с высокими, гарантированными ценами на свою продукцию. Если раньше с каждого гектара свекловичного поля европейский крестьянин получал в среднем 1700?, то с 2006 г. эта величина не превышает 1480?. Такое решение Брюсселя вызвало массовые протесты фермеров в центральной и восточной Европе. Для них это решение было бы понятным, если существовала альтернатива, если бы выращивание пшеницы или ячменя было прибыльным. Однако в действительности до сих пор дело обстояло так, что гектар, занятый под сахарную свеклу давал европейскому фермеру прибыль в три раза большую, чем гектар под зерновыми культурами. Подобная ситуация была возможной вследствие политики ЕС по стимулированию импортозамещения и формированию собственного производства сахара. Это позволяло, до недавних пор, сельскохозяйственным производителям Франции, Германии, Бельгии возделывать пшеницу, фенхель, ячмень. Теперь же такой возможности у них нет.

Звезда на сахарном небосклоне.

Мир в состоянии “сахарной войны”. Её истоки - на тростниковых полях Бразилии.

Хотя содержание сахара в тростнике и свёкле почти одинаково (20% и 19% соответственно), однако сахарный тростник в условиях теплого тропического и влажного климата растет неимоверно быстро и может давать до двух урожаев в год.

Типичное европейское свекловодческое хозяйство до недавнего времени имело 25 га посевной площади сахарной свеклы, годовой сбор составлял примерно 1 500 тонн корнеплодов. Типичная тростниковая плантация в Бразилии, имеет площадь примерно в 20 000 га, для сравнения, это больше трети посевной площади сахарной свеклы в такой стране как Германия – одной из основных сахаропроизводящих стран ЕС.

|

|

|

Урожай, который удается собрать европейскому фермеру за год, используя современные машины и know-how (ноу-хау) технологии, бразильский получает за полгода, используя лишь мачете. К тому же обилие дешевой рабочей силы на рынке труда в Бразилии (так, например, в самую "жаркую" пору сбора урожая сборщик тростника получает в среднем 11 $ в день или 300 $ в месяц, в то время как в Европе наемный работник получает соответственно 40 и 1500?), позволяют значительно снизить затраты на его выращивание. В итоге себестоимость тростникового сырца в 3-4 раза ниже себестоимости европейского полуфабриката. Как тут не усомниться в том, что теория абсолютных преимуществ А.Смита является частным случаем теории сравнительных преимуществ Д.Рикардо?

Устойчивое увеличение посевной площади под сахарным тростником, улучшение технологий его выращивания и переработки позволили Бразилии за последние 10 лет увеличить производство сахара более чем в 2,5 раза - до рекорда 25,5 млн. тонн в 2004/05 МГ.

В настоящее время в этой стране на производство сахара приходится около 2,5% ВВП и 19% совокупного сельскохозяйственного производства страны. Мощности сахароперерабатывающей промышленности Бразилии позволяют переработать более 370 млн. тонн тростника и произвести 30 млн. тонн сахара и 18 млрд. литров спирта.

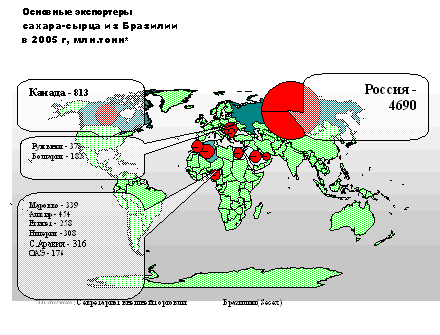

Бразилия традиционно экспортирует 45-55% производимого сахара - данный показатель колеблется в зависимости от объема внутреннего производства и ситуации на мировом рынке. Не одно десятилетие страна является мировым лидером по экспорту сахара. В среднем за последние три года, он составлял 13,4 млн. тонн (в рекордном по производству в 2003/04 МГ было вывезено 14,0 млн. тонн продукта). Для сравнения, Таиланд - второй мировой экспортер сахара - в последние годы продавал за рубеж "всего" около 4-5 млн. тонн продукта в год.

Основные и традиционные рынки сбыта бразильского сахара-сырца - Россия, Египет, Иран, ОАЭ. Рафинированный же сахар Бразилия экспортирует, главным образом, в Египет, Нигерию, Индию, Шри-Ланку и Йемен.

|

|

|

Бразильский сахар чрезвычайно высоко конкурентоспособен на мировом рынке. Помимо высокого качества и низкой стоимости производства, в последние годы экспортному продвижению продукта способствовала также девальвация местного реала к американскому доллару. Высокий спрос на бразильский сахар в немалой степени поддерживается и падением производства данного продукта в Индии и Таиланде.

Сегодня сахар - главное "оружие" Бразилии на мировом рынке продовольствия и, возможно, в недалеком будущем на рынке энергоресурсов.

По оценкам департамента сельского хозяйства США мировое производство сахара в 2005/2006 маркетинговом году составит и 144,2 млн. т, товарооборот мирового рынка сахара - в размере $ 76 млрд. Не секрет, что лидировать на этом рынке, только с ещё большим отрывом от своих ближайших конкурентов будет Бразилия. Уже в этом 2005/06 маркетинговом году она обещает произвести около 40 млн. тонн сахара. С этим трудно поспорить, особенно, учитывая Гонконгский проигрыш ЕС. Попытки представителей ЕС и США "уличить" Бразилию в скрытом субсидировании сахарной отрасли, также потерпели неудачу.

В то время как Бразилия резко наращивала объемы производства тростникового сахара, европейцы топтались на месте. Сахарная свекла в Европе со времен Наполеона имела статус "священной коровы", рассматривалась как предмет национальной гордости, как национальное достояние. Она практически всегда была вне зоны критики, находясь под зонтиком политического "табу"

Сахарный режим ЕС, жил по договору, подписанному рядом европейских стран еще в прошлом столетии. Речь идет о “Временном соглашении, об организации торговли и производстве сахара стран членов ЕЭС” от 18 декабря 1967. Этот договор явился плодом кропотливой и долговременной работы межправительственной комиссии созданной из представителей стран центральной и южной Европы. Основная задача этой комиссии состояла в максимально полном и сбалансированном учете интересов основных сахаропроизводителей - Германии, Франции, Бельгии, Нидерландов и Испании, при построении нового европейского рынка сахара. Это была непростая задача, каждый из участников, хотел для себя особого статуса и особых льгот, выдвигая при этом весьма убедительные доводы. В конце концов, компромисс был найден: твердые квоты производства и высокие закупочные цены были установлены для всех. Таким образом, внутри рыночной империи возник остров почти социалистического планового хозяйства, где прибыль уже не являлась критерием целесообразности и рациональности производства, это был шедевр административного искусства с зародышем безумия.

|

|

|

Изучая протоколы "сахарного" комиссариата ЕЭС ещё раз убеждаешься в старых как мир истинах. Первая: самое лучшее решение это компромиссное решение (и волки сыты и овцы целы).

Вторая: разрешив однажды,- придется разрешать всегда.

Третья: когда ответственность лежит на всех, то это означает, что никто ни за что не отвечает.

В таком качестве, с таким инструментарием управления "сахарная" Европа просуществовала почти четыре десятилетия.

В середине 2001 года Бразилия, как лидер “тройственного союза”, в лице полномочного представителя Роберто Ацеведо обратилась в секретариат ВТО, что в Женеве, на Руе де Лозанна 154, с весьма длинным исковым заявлением. Текст этого заявления едва уместился на трех дискетах, однако если кратко, то смысл этого заявления сводился к следующему: если ЕС хочет субсидировать производство собственного сахара в рамках сообщества,- пожалуйста, мы не против. Но в таком случае европейцы не должны продавать этот сахар, по демпинговым ценам на мировом рынке, поскольку это противоречит Уругвайскому соглашению стран участниц ВТО.

Четыре года спустя, 28 апреля 2005 был объявлен приговор последней, высшей судебной инстанции ВТО в пользу правительств Бразилии, Таиланда, Австралии. Апелляционный орган Всемирной торговой организации (ВТО) признал незаконной государственную поддержку, которую оказывают страны Европейского союза своим производителям сахара. ВТО подтвердила, что государственные субсидии Евросоюза своим производителям и экспортерам сахара нарушают международные торговые нормы и мешают свободной конкуренции на этом рынке.

Конечно, ВТО является весьма авторитетным органом, однако эта организация не наделена исполнительной властью. Бразильская сторона знала, что практическая реализации этого решения невозможна не только без нажима на Брюссель, но и без его (Брюсселя) заинтересованности в подобном решении. Поиском альтернативной выгоды для ЕС и "подготовкой" соответствующего общественного мнения бразильская сторона все эти годы занималась довольно активно и не без успеха. Работу в этом направлении целой команды бразильских функционеров от сахара возглавлял бывший банкир и профессор экономики Эдуард де Карвало. По его руководством и его непосредственном участии практически на любом международном форуме будь-то экономический конгресс или ярмарка, всюду, где встречались влиятельные европейские политики, чиновники высокого ранга, крупные бизнесмены бразильские эмиссары ненавязчиво предлагали к обсуждению одну и ту же тему: если ЕС откроет доступ на свой рынок Бразильскому (Таиландскому, Австралийскому) сахару, то Бразилия (Таиланд, Австралия и др. страны сахарного тростника) на льготных условиях автоматически откроют свои рынки для промышленных товаров из ЕС. В противном случае будут введены штрафные пошлины.

Говоря о происках внешних сил, необходимо отметить, что недовольство сахарной политикой выражалось и в самом ЕС, причем задолго до описываемых событий. Внутреннюю оппозицию более 30 лет "возглавляет" профессор Эрих Шмидт из Ганновера. По его подсчетам, издержки дотационной политики в отношении производителей сахара составляют в среднем в 6,5 млрд.?. Эта цифра не раз приводилась и в докладах ревизионной комиссии ЕС,

Конечно, у сахарного лобби есть в ЕС "естественные", столь же могущественные противники, в лице представителей фармацевтической, кондитерской промышленностей, производителей безалкогольных напитков, - крупных концернов, мечтающих приобретать сахар по ценам мирового рынка. В любом другом случае в такой ситуации их представители давно уже были бы в Брюсселе на митингах протеста перед зданием Еврокомиссии. Ведь в этих отраслях только в одной Германии занято 250 тыс. человек, что значительно больше, чем в индустрии сахара! Но они не делали этого. Они при случае ворчали, но не более того. Почему?

Причины этого, скрывались в особенностях функционирования Европейского рынка сахара. В первую очередь имеется в виду действовавшая система экспортных субсидий - один из самых странных инструментов дотационной политики ЕС. Брюссель выплачивал немалые деньги своим экспортерам, покрывая разницу между ценой продукции на мировом рынке и ценой в ЕС.

В тоже время процедура получения экспортных субсидий, являлась инструментом административного давления на бизнес. Так, например, экспортер конфет должен был не менее чем за год известить региональную экспортную комиссию о предполагаемых объемах поставки продукции, скажем в Китай, Индию, Бразилию или Россию, заявить о размерах рамбурсирования, предъявит вигерпротоколы, подтверждающие экспортные расписки, "желтые" формуляры, и другие бумаги общим количеством не менее дюжины. Только расходы администрации ЕС для организации и обслуживания экспортной процедуры, составляло в среднем от 250 до 300 млн. евро в год.

Формально, сегодня в Брюсселе озабочены возможными последствиями новой сельскохозяйственной политики. Однако общество больше чем чиновники хочет знать: что будет с фермерами, хотя они составляют только 0,5 % населения, но они "владеют" почти половиной площади ЕС. 47,5 % его территории это сельскохозяйственные угодья? Не все они идеальны, но все они и винные склоны в Луаре, и оливковые рощи в Тоскане, и поля пшеницы в Гессенской долине, - плоды кропотливых трудов и стараний не одного поколения европейских фермеров. Если пустить " по миру" 400 тыс. фермеров, что станет с 47,5 % не самых худших земель Европы? Не будут ли они принесены в жертву более дешевыми заморским продуктам?

Но пока в аграрной комиссии ЕС звучат лишь предложения о переквалификации фермеров в попечителей ландшафтов, во что-то среднее между сторожем и ландшафтным дизайнером и предлагается компенсация за потерянный бизнес в среднем по 400 евро в месяц.

Для того чтобы европейский фермер смог привыкнуть к новой системе, установлен своего рода переходный период в 4 года. Однако в 2008 году будет проведен пересмотр системы, чтобы принять к сведению ситуацию на мировом рынке и прочие факторы неопределенности. В течение двух приемов за 3 года интервенционные цены в ЕС для производителей сахара сократятся с 632 евро за тонну до 421 евро. Минимальная цена, которая будет гарантирована производителям сахарной свеклы в ЕС, снизится с 43,6 евро за тонну до 27,4 евро за тонну. Это также будет осуществлено за два приема в течение 3 лет. Общая квота на сахар в ЕС упадет в течение 4 лет на 2,8 млн. тонн и составит 14,6 млн. тонн. Однако отдельные страны ЕС смогут торговать своими квотами с другими.

В Брюсселе убеждены, что реформа отрасли имеет важное значение не только с точки зрения улаживания противоречий с развивающимися странами, но и с точки зрения интересов сахарной отрасли ЕС. За последние 10 лет количество рабочих мест в отрасли сократилось на 17 тыс. Если 1990 году в ЕС было 240 предприятия по производству сахара, то в 2004 году их осталось только 115. Без реформы отрасль “просто рухнет”. Неконкурентоспособным сахарным заводам ЕС будет оказана помощь, чтобы они могли перепрофилировать производство.

И хотя потери фермерских хозяйств будут компенсированы, но все же существенных издержек не избежать даже при сохранении дотаций в ближайшие четыре года. В каждой конкретной стране это отразится по-разному. Больше всего пострадают крупнейшие страны - производители сахара в Европе: Франция, которая ежегодно вырабатывает почти четверть всего европейского сахара - 4,5 миллиона тонн, Германия (4,3 миллиона) и Польша (2 миллиона). Предполагается также произвести закрытие убыточных производств и упразднить около 7 тысяч рабочих мест, прежде всего в “новых восточноевропейских странах” ЕС, а также Ирландии, Италии, Греции, Португалии и Финляндии. Остальных жесткие меры затронут в меньшей мере. Так Венгрия, производящая совсем недавно около 400 тысяч тонн сахара, должна будет сократить размер пашни под сахарную свеклу всего на 10 тысяч гектаров. Закупочные цены из-за разницы в системе сельхоздотаций между старыми и новыми членами Евросоюза тоже снизятся не на 36, а всего лишь на 20 процентов. Но и здесь под ударом окажутся несколько сахароперерабатывающих заводов, часть из которых придется закрыть или перепрофилировать на другое производство. Правда, определенную передышку дают четыре года, отведенные под реформу, а не два, как планировалось раньше.

Страны Африки, Карибского бассейна, Тихоокеанского региона (бывшие колонии европейских стран), пользующихся гарантированными экспортными квотами и системой ценовых преференций со стороны ЕС с 1975 года, выступили против реформы и призывали ЕС отложить её хотя бы до 2010 года.

Самым болезненным для европейских сахарозаводчиков будет 2006 год. Именно в этом году Евросоюз проводит основную часть снижения закупочной цены: 20 процентов из запланированных 36.

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://www.sciteclibrary.ru

|

|

|