|

Виды профессиональной деятельности на фондовом рынке, их характеристика

|

|

|

|

Организация деятельности брокерско-дилерских компаний.

Содержание

Введение.............................................................................................................. 3

Глава 1. Понятие, сущность и функции брокерско-дилерской компании........ 5

1.1 Виды профессиональной деятельности на фондовом рынке, их характеристика........................................................................................................................... 5

1.2 Брокерско-дилерская компания как профессиональный участник рынка ценных бумаг............................................................................................................... 11

Глава 2. Анализ деятельности брокерско-дилерских компаний на фондовом рынке России................................................................................................................ 18

2.1. Количественная и качественная характеристика действующих инвестиционных компаний на современном рынке ценных бумаг России.............................. 18

2.3. Классификация и содержание основных операций и услуг брокерско- дилерских компаний....................................................................................... 25

Глава 3 Совершенствование деятельности брокерско-дилерских компаний на рынке ценных бумаг России........................................................................................ 30

Заключение........................................................................................................ 36

Список использованной литературы............................................................... 38

Введение

В течение последнего десятилетия Россия переживала нелегкий переход от плановой экономики к рыночным отношениям. В результате либеральных реформ 1992 года в стране возник рынок капитала, а в 1994 году, после завершения ваучерной приватизации, появился фондовый рынок.

Рынки капитала в России имеют короткую, но бурную историю, формировавшуюся под влиянием активной экономической и политической трансформации. В 1995–1996 годах контрольные пакеты акций ряда крупнейших предприятий сырьевых отраслей были проданы финансово-промышленным группам. Важнейшими отраслями для портфельных и прямых инвестиций по сей день остаются нефтегазовый сектор, телекоммуникации, электроэнергетика, целлюлозно-бумажная и лесная промышленность, производство продовольственных товаров, машиностроение и СМИ.

|

|

|

Переходный период в российской экономике до сих пор не завершен, и это обстоятельство делает российский рынок привлекательным для инвесторов. Нашей стране еще только предстоит пройти тот этап экономических преобразований, который уже благополучно миновали другие страны из бывшего социалистического лагеря. Надежды на то, что темпы экономических реформ в России окажутся такими же, как и в странах Восточной Европы, не сбылись: слишком тяжелым оказалось наследие семидесяти лет коммунистического правления.

Инвесторы и инвестиционные банки, работавшие на российском рынке в 1996–1997 годах, недооценили особенности формирования новой экономики России. В августе 1998 года разразился финансовый кризис, принесший как разочарование, так и более трезвый и взвешенный подход к оценке современных экономических тенденций. Благодаря частичному восстановлению доверия инвесторов после избрания Владимира Путина Президентом РФ в 2000 году рынок начал возрождаться и продолжает укрепляться на фоне улучшения макроэкономических и корпоративных показателей.

России понадобится несколько лет, чтобы осуществить необходимые преобразования. Таким образом, основной целью написания данной курсовой работы является изучение особенностей деятельности на российском фондовом рынке таких финансовых посредников как брокерско-дилерских компаний и инвестиционных фондов как неотъемлемой части инфраструктуры данного сегмента финансового рынка.

|

|

|

Курсовая работа состоит из трех частей, в которых последовательно рассматривается поставленная проблема.

Глава 1. Понятие, сущность и функции брокерско-дилерской компании

Виды профессиональной деятельности на фондовом рынке, их характеристика

Профессиональная деятельность - это специализированная деятельность на фондовом рынке по перераспределению денежных ресурсов на основе ценных бумаг, по организационно-техническому и информационному обслуживанию выпуска и обращения ценных бумаг.

Федеральным законом от 22.04.96 г. № 39-ФЗ «О рынке ценных бумаг» установлены виды профессиональной деятельность на рынке ценных бумаг. Данный в нем перечень является исключительным (исчерпывающим) - законодатель относит к профессиональной деятельности на рынке ценных бумаг:

1. брокерская деятельность (ст. 3);

2. дилерская деятельность (ст. 4);

3. деятельность по управлению ценными бумагами (ст. 5);

4. деятельность по определению взаимных обязательств (клиринг) (ст. 6);

5. депозитарная деятельность (ст. 7);

6. деятельность по ведению реестра владельцев ценных бумаг (ст. 8);

7. деятельность по организации торговли на рынке ценных бумаг (ст. 9).

Законодатель устанавливает особый субъект, осуществляющий профессиональную деятельность на рынке ценных бумаг – профессионального участника рынка ценных бумаг. Под ним понимаются юридические лица, в том числе кредитные организации, а также граждан (физические лица), зарегистрированных в качестве предпринимателей, которые осуществляют вышеуказанные виды деятельности.

Условно все виды профессиональной деятельности на РЦБ можно разделить на две группы:

- посредническая деятельность – профессиональный участник выполняет роль посредника между эмитентом и инвестором или между инвесторами. К этой группе можно отнести брокерскую, дилерскую деятельность и деятельность по управлению ценными бумагами.

- деятельность по управлению ценными бумагами – профессиональный участник выполняет роль по организации инфраструктуры РЦБ и в связи с этим осуществляет клиринговую, депозитарную деятельность, деятельность по ведению реестра владельцев ценных бумаг и деятельность по организации торгов на рынке ценных бумаг.

|

|

|

На фондовом рынке работают профессиональные участники, которых по характеру выполняемых ими функций можно разделить на следующие большие группы:

· основная группа – операторы, осуществляющие сделки купли-продажи ценных бумаг. Они совершают эти операции на фондовых торговых площадках;

· организаторы работы торговых площадок;

· клиринговые организации, банки и депозитарии, осуществляющие учет взаимных обязательств и движения права собственности на ценные бумаги между участниками сделки;

· реестродержатели (регистраторы), осуществляющие соответствующие записи в реестре акционеров о новых владельцах ценных бумаг.

Рассмотрим подробнее функции упомянутых выше профессиональных участников рынка ценных бумаг.

Операторы. Сделки купли-продажи ценных бумаг заключают операторы – брокеры, дилеры и компании, осуществляющие доверительное управление предоставленными им денежными средствами.

Брокеры осуществляют сделки на рынке ценных бумаг в интересах другого лица в качестве посредника (поверенного или комиссионера) этого лица.

Дилеры совершают сделки купли-продажи ценных бумаг на фондовом рынке от своего имени и за свой счет.

Компании, осуществляющее доверительное управление предоставленными средствами, выполняют управление переданным им во владение имуществом. Этим имуществом могут быть ценные бумаги, денежные средства, предназначенные для инвестирования в ценные бумаги, а также денежные средства и ценные бумаги, получаемые в результате такого управления.

Организаторы торговли. Организаторы торговли обеспечивают функционирование торговых площадок, которые подразделяются на биржевые и внебиржевые. На фондовом рынке они выполняют разные функции.

Биржевые торговые площадки обеспечивают концентрацию спроса и предложения. Это позволяет формировать реальные цены на продаваемые ценные бумаги.

Внебиржевые торговые площадки обеспечивают:

· перемещение значительных объемов ценных бумаг между конкретными инвесторами;

|

|

|

· формирование крупных пакетов акций путем обеспечения взаимодействия рынка мелких продавцов (розничных инвесторов) и крупных покупателей (оптовых инвесторов);

· осуществление рискованных спекулятивных сделок (например, продажа ценных бумаг, которыми продавец еще не владеет, в условиях падающего рынка с надеждой откупить их по более низкой цене и выполнить свои обязательства по первой сделке).

Клиринговые организации, банки и депозитарии. Клиринговыми организациями осуществляется учет взаимных обязательств операторов на фондовом рынке. После определения взаимных обязательств банки обеспечивают движение денежных средств от покупателя к продавцу, а депозитарии – движение ценных бумаг от продавца к покупателю.

Реестродержатели (регистраторы) осуществляют учет и фиксацию права собственности на ценные бумаги и переход его от одного лица к другому. Регистрация права собственности обеспечивается внесением соответствующих записей в реестры акционеров. Деятельность по ведению реестра акционеров является исключительным видом деятельности на фондовом рынке.

Отличия в функциях депозитариев и реестродержателей состоят в следующем (рис. 1.1):

· реестродержатели учитывают всех акционеров, владеющих ценными бумагами данного эмитента;

· депозитарии учитывают ценные бумаги разных эмитентов, принадлежащие данному инвестору.

Из рис. 1.1 видно, что депозитарий отражает право собственности на ценные бумаги с точки зрения инвестора. Так, инвестор Иа владеет ценными бумагами эмитента Эа, которые инвестор учитывает в своем депозитарии. Инвестору Иб принадлежат ценные бумаги эмитентов Эа и Эб. Инвестор Ив учитывает в своем депозитарии ценные бумаги эмитентов Эб, Эв и ЭГ. Инвестору ИГ принадлежат ценные бумаги эмитента ЭГ.

Рис 1.1 Различия в функциях депозитариев и реестродержателей.

Это же распределение права собственности на ценные бумаги, с точки зрения реестродержателей, выглядит следующим образом. Ценные бумаги эмитента Эа принадлежат инвесторам Иа и Иб. Владельцами ценных бумаг эмитента Эб являются инвесторы Иб и Ив. Право собственности на ценные бумаги эмитента Эв принадлежит инвестору Ив. Ценные бумаги эмитента ЭГ находятся в собственности у инвесторов Ив и ИГ.

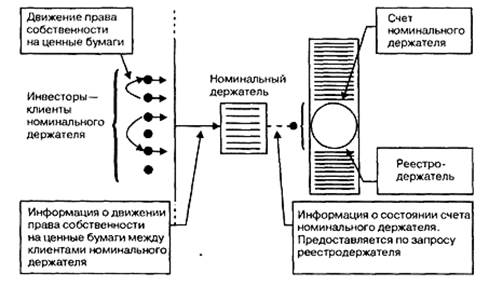

Номинальный держатель. Депозитарии целесообразно использовать для обеспечения выполнения обязательств сторон по сделкам в торговых системах. В этом случае депозитарий может быть зарегистрирован в качестве номинального держателя ценных бумаг.

Номинальным держателем называется лицо, зарегистрированное в системе ведения реестра и не являющееся владельцем в отношении этих ценных бумаг. При этом номинальный держатель ценных бумаг может осуществлять права, закрепленные ценной бумагой, только в случае получения соответствующего полномочия от владельца. Операции с ценными бумагами между владельцами ценных бумаг одного номинального держателя ценных бумаг не отражаются у реестродержателя. Это особенно удобно при организации работы торговой системы, когда перерегистрация права собственности на ценные бумаги по результатам сделок, заключенных в торговой системе, осуществляется у номинального держателя, обслуживающего торговую площадку, а не у реестродержателя, ведущего реестр акционеров эмитента (рис. 1.2).

|

|

|

Рис. 1.2 Особенности учета движения права собственности на ценные бумаги,

осуществляемого через номинального держателя

Номинальный держатель обязан:

· осуществлять учет ценных бумаг, которые он держит в интересах других лиц, на раздельных забалансовых счетах;

· осуществлять операции с ценными бумагами исключительно по поручению лиц, в интересах которых он является номинальным держателем;

· постоянно иметь на счетах достаточное количество ценных бумаг для удовлетворения требований лиц, в интересах которых он держит эти ценные бумаги;

· совершать все необходимые действия, направленные на обеспечение получения этими лицами всех выплат, причитающихся им по ценным бумагам.

Данные о номинальном держателе ценных бумаг вносятся в реестр акционеров. Причем внесение имени номинального держателя ценных бумаг в систему ведения реестра, а также перерегистрация ценных бумаг на имя номинального держателя не влекут за собой переход права собственности. Номинальный держатель по требованию владельца ценных бумаг обязан обеспечить внесение в реестр акционеров записи о перерегистрации ценных бумаг на имя владельца.

Несмотря на все отрицательные характеристики, современный российский фондовый рынок - это динамичный рынок, развивающийся на основе: масштабной приватизации и связанного с ней массового выпуска ценных бумаг; быстро расширяющейся практики покрытия дефицитов федерального и местного бюджетов за счет выпуска долговых ценных бумаг; объявления первых крупных инвестиционных проектов производственного характера; расширяющегося выпуска предприятиями и регионами облигационных займов; быстрого улучшения технологической базы рынка; открывшегося доступа на международные рынки капитала; быстрого становления масштабной сети институтов - профессиональных участников рынка ценных бумаг и других факторов.

1.2 Брокерско-дилерская компания как профессиональный участник рынка

ценных бумаг

Профессиональный участник рынка ценных бумаг, занимающийся брокерской деятельностью, именуется брокером.

Согласно положениям Федерального закона «О рынке ценных бумаг» «брокерской деятельностью признается совершение гражданско-правовых сделок с ценными бумагами в качестве поверенного или комиссионера, действующего на основании договора поручения или комиссии, а также доверенности на совершение таких сделок при отсутствии указаний на полномочия поверенного или комиссионера в договоре».[1]

Регулирование брокерской деятельности осуществляется Федеральным законом «О рынке ценных бумаг», постановлениями ФКЦБ, в частности:

- постановлением от 11.10.99 г. № 9 «Об утверждении Правил осуществления брокерской и дилерской деятельности на рынке ценных бумаг Российской Федерации»;

- постановлением от 22.09.2000 г. № 18 «Об утверждении Правил осуществления брокерской деятельности на рынке ценных бумаг с использованием денежных средств клиентов»;

- постановлением от 23.03.2001 г. № 6 «Об утверждении Правил осуществления брокерской деятельности при совершении некоторых сделок на рынке ценных бумаг» и т.д.

Необходимо отметить, что с мая 2004 г. ФКЦБ упразднена и ее функции переданы Федеральной службе по финансовым рынкам (ФСФР). В новую службу переданы функции надзора на финансовых рынках ФКЦБ, антимонопольного регулирования от упраздненного МАП, часть полномочий ликвидированного Минтруда и контроль за аудиторами, который ранее осуществлял профильный департамент Минфина. Кроме того, ФСФР получит контроль над всеми биржами.

В начале становления рынка ценных бумаг в России начало - середина 90-х годов требования предъявляемые к осуществлению брокерской деятельности были несколько иными, что представляет интерес для того чтобы проследить изменения происходящие в сфере регулирования брокерской деятельности с развитием социально-экономических отношений в России.

Согласно постановлению ФКЦБ от 19.12.96 г. № 22 «Об утверждении Временного положения о лицензировании брокерской и дилерской деятельности на рынке ценных бумаг и Временного положения о порядке осуществления брокерской и дилерской деятельности на рынке ценных бумаг» существовало три вида лицензий выдаваемых брокерским организациям и, кроме того, существовал «имущественный ценз», который в основном и определял вид лицензируемой деятельности. Для наглядности это можно выразить в таблице 1.1.

Таблица 1.1

|

|

|