|

Классификация и методы оценки рисков в деятельности предприятия

|

|

|

|

К настоящему времени в финансовой теории еще не разработано общепринятой и одновременно исчерпывающей классификации рисков. Это связано с тем, что на практике существует очень большое число различных проявлений риска, при этом в силу традиции один и тот же вид риска может обозначаться разными терминами. Кроме того, зачастую оказывается весьма сложным разграничить отдельные виды риска, например портфельный и рыночный.

Тем не менее, определенный отраслевой консенсус в отношении основных типов или классов риска, которым подвержены финансовые посредники, все же достигнут.

Классифицировать риски можно по разным критериям: причинам возникновения; функциональным видам и отраслям предпринимательства, ареалу и масштабам последнего; этапам решения проблем; длительности воздействия, возможности страхования, уровню допустимости и т. д.

Виды предпринимательских рисков представлены в таблице.

| Классификационный признак | Вид риска | Характеристика риска |

| Природа возникновения | субъективный (связанный с личностью предпринимателя) | Неразвитые способности к риску; недостаток опыта, образования, профессионализма; необоснованные амбиции; нарушение правил поведения на рынке; недостаточное понимание сделки и т. д. |

| объективный | Недостаток информации; стихийные бедствия; неожиданное изменение конъюнктуры рынка, уровня информации, законодательства, условий кредитования, налогообложения, инвестирования и т. д. | |

| В зависимости от этапа решения проблемы | на этапе принятия решения | Ошибки в применении методов определения уровня риска из-за недостатка информации либо ее низкого качества, использования дезинформации; или, наоборот, отличное владение этими методами |

| на этапе реализации решения | Ошибки в реализации правильного решения, неожиданные изменения субъективных условий | |

| По масштабам | локальный, на уровне индивидуального производства | Риск отдельной фирмы (компании, их структурных звеньев) |

| отраслевой | Риск, связанный со спецификой отрасли | |

| региональный | Охватывающий предпринимательство на уровне территории субъектов Российской Федерации, экономических районов страны | |

| национальный | Охватывающий предпринимательство на уровне макроэкономики (ввиду неожиданных изменений в политике, законодательстве, кредитовании, налогообложении и т. п.) | |

| международный (межстрановой) | Связанный с изменениями в конъюнктуре мирового рынка, с взаимоотношениями между странами, масштабными бедствиями и т. д. | |

| По сфере возникновения | внешний | Неожиданные изменения в экономической политике, в макроусловиях производства; стихийные бедствия на больших территориях; валютный риск и т. п. |

| внутренний | Риски, связанные со специализацией предприятия: производственный, финансовый, страховой и т. п. | |

| По возможности страхования | страхуемый | Поддающиеся количественному определению и страхованию организациями, принимающими на себя риск страхователей |

| нестрахуемый | Форс-мажорные риски, оценить уровень которых невозможно, а также масштабные риски, когда никто не готов принять на себя риск страхователя | |

| По видам предпринимательской деятельности | финансовый | Риски на фондовом рынке: ликвидности, информационной, валютной и др.; банковские - кредитный, процентный, портфельный; падения общерыночных цен (инфляционный); лизинговый и факторинговый риски, связанные со спецификой клиента банка |

| юридический | Сопряженный с низким качеством законодательных актов и неожиданными изменениями в законодательстве | |

| производственный | Возникающий в связи с вынужденными перерывами в производстве, выходом из строя производственных фондов, потерей оборотных средств, несвоевременностью поставки борудования, сырья и т. д. | |

| коммерческий | Вследствие неожиданных изменений в конъюнктуре рынка и других условиях коммерческой деятельности | |

| инвестиционный | Обусловленный неопределенностями, непредвиденными обстоятельствами в инвестиционной сфере, инновационной деятельности | |

| страховой | Формирование страхового фонда, управления последним, а также собственным имуществом, денежными средствами и персоналом | |

| инновационный | Вытекающий из неопределенностей в инновационной сфере (начиная от выработки инновационной идеи, воплощения ее в продукте или технологии и кончая реализацией соответствующего продукта на рынке) | |

| По возможности диверсификации | систематический | Свойственный той или иной сфере предпринимательской деятельности (так, на фондовом рынке систематическим считается риск падения стоимости ценных бумаг в целом) |

| По степени допустимости | специфический | Связанный с получением предпринимательского дохода от конкретной операции в данной сфере деятельности |

| минимальный | Характеризуется уровнем возможных потерь расчетной прибыли в пределах 0-25% | |

| повышенный | Не превышающий возможных потерь расчетной прибыли в 25-50% | |

| критический | Характеризуется возможными потерями расчетной прибыли в 50-70% | |

| недопустимый | Возможные потери близки к размеру собственных средств, что чревато банкротством фирмы. Коэффициент риска равен 75-100% |

|

|

|

|

|

|

Научно обоснованная классификация рисков позволяет четко определить место каждого из них в общей системе. Каждому риску соответствует система приемов управления. В зависимости от возможного результата (рискового события) риски можно подразделить на две большие группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или нулевого результата. К ним относятся риски: природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые).

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. Данная группа включает финансовые риски, являющиеся частью коммерческих рисков.

|

|

|

В зависимости от основной причины возникновения (базисный или природный риск) риски делятся на: природно-естественные, экологические, политические, транспортные, коммерческие.

К природно-естественным относятся риски, связанные с проявлением стихийных сил природы (землетрясения, наводнения, бури, пожары, эпидемии).

Экологические риски - риски, связанные с загрязнением окружающей среды.

Политические риски определяются политической ситуацией в стране и деятельностью государства. Они возникают при нарушении условий производственно-торгового процесса по причинам, непосредственно не зависящим от хозяйствующего субъекта.

К политическим рискам относятся:

невозможность осуществления хозяйственной деятельности вследствие военных действий, революций, обострения внутриполитической ситуации в стране, национализации, конфискации товаров и предприятий, введение эмбарго из-за отказа нового правительства выполнить принятые предшественниками обязательства и т. п.;

введение отсрочки (моратория) на внешние платежи на определенный срок ввиду наступления чрезвычайных обстоятельств (забастовки, войны и т. д.);

неблагоприятное изменение налогового законодательства;

запрет или ограничение конверсии национальной валюты в валюту платежа. В этом случае обязательство перед экспортерами может быть выполнено в национальной денежной валюте, имеющей ограниченную сферу применения.

Транспортные риски - риски, связанные с перевозкой грузов транспортом (автомобильным, морским, речным, железнодорожным, самолетами и т. д.).

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результатов от данной коммерческой деятельности. По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые.

Имущественные риски связаны с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т. п.

|

|

|

Производственные риски - риски, связанные с убытком от остановки производства, прежде всего с гибелью или повреждением основных или оборотных фондов (оборудование, сырье, транспорт и т. д.), а также риски, связанные с внедрением в производство новой техники и технологии.

Торговые риски возникают вследствие задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т. п.

Финансовые риски обусловлены вероятностью потерь финансовых ресурсов, т. е. денежных средств. Эти риски подразделяются на два вида: риски, связанные с покупательской способностью денег, и инвестиционные риски. К первым относятся следующие инфляционные и дефляционные риски, валютные риски и риски ликвидности.

Инфляционный риск - риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких случаях предприниматель несет реальные потери.

Дефляционный риск -риск того, что при росте дефляции происходит падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности - это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости.

Инвестиционные риски включают: риск упущенной выгоды, риск снижения доходности и риск прямых финансовых потерь.

Риск упущенной выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, инвестирование и т. п.).

Риск снижения доходности может возникнуть в результате уменьшения процента и дивидендов по портфельным инвестициям, по вкладам и кредитам. Портфельные инвестиции связаны с формированием инвестиционного портфеля посредством приобретения ценных бумаг и других активов.

Риск снижения доходности включает процентные и кредитные риски.

К процентным рискам относятся: опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами, лизинговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

|

|

|

Кредитный риск - опасность неуплаты заемщиком основного долга и процента, причитающегося кредитору. К кредитному риску относится также риск события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга.

Кредитный риск может быть также разновидностью рисков прямых финансовых потерь, которые включают: биржевой риск, селективный риск, риск банкротства.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К данной категории относится риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т. п.

Селективные риски - это риски неправильного выбора видов вложения капиталов, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора вложения капитала полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам.

В качестве самостоятельного вида иногда выделяют также проектный риск - сложный риск, включающий следующие разновидности:

отдельно стоящий риск, т. е. риск, исключительно связанный с самим проектом;

внутрифирменный риск;

рыночный или портфельный риск, определяемый тем, насколько хорошо (или плохо) «укладывается» тот или иной проект в кредитный портфель данного предприятия.

Как правило, многие риски взаимосвязаны, и изменения в одном из них вызывают изменения в другом, но все они влияют на экономические результаты предприятия в целом.

Внутренние риски связаны с технико-организационной сферой деятельности фирмы. Эти риски не обусловлены чисто денежными факторами и имеют персональное, а также вещественно-техническое значение. Они могут вызываться и различными преступными действиями. Выделяются три вида внутренних рисков: персональные, материально-технические и структурно-процессуальные.

Персональные риски (риски сотрудников, или кадровые риски) разделяются на количественные и качественные. К количественным относятся все риски, связанные с поиском и включением сотрудников в работу. Качественные риски связаны с профессиональным уровнем и чертами характера сотрудников.

Материально-технические риски обусловлены материально-технической базой предприятия и ее уровнем.

Структурно-процессуальные риски вызываются взаимодействием предыдущих двух типов рисков.

Классификация по роду опасности выделяет техногенные (или антропогенные), природные и смешанные риски.

Техногенные риски порождены хозяйственной деятельностью человека. Примером таких рисков могут служить огневые риски, связанные с воздействием огня на различные объекты.

Природные риски не зависят от деятельности человека - это в основном риски стихийных бедствий: землетрясения, наводнения, урагана, тайфуна, удара молнии, извержения вулкана и т. п.

Смешанные риски - это события природного характера, инициированные хозяйственной деятельностью человека, например оползень, вызванный проведением строительных работ.

Из этой классификации несколько выпадают риски, связанные с финансовой деятельностью. Условно их также можно причислить к антропогенным.

Другая классификация основана на выделении рисков по характеру деятельности, с которой они связаны. Объединение рисков по роду деятельности полезно тем, что позволяет охватить ситуацию в целом по конкретной отрасли хозяйства.

Экологический риск - это вероятность наступления гражданской ответственности за нанесение ущерба окружающей среде, а также жизни и здоровью третьих лиц. Он может возникнуть в процессе строительства и эксплуатации производственных объектов и является составной частью промышленного риска.

Технические риски сопутствуют строительству новых объектов и их дальнейшей эксплуатации. Среди них выделяют строительно-монтажные и эксплуатационные. Технические риски могут быть составной частью промышленных, предпринимательских и инвестиционных рисков.

Кредитные риски - риски, связанные с возможным невозвратом суммы кредита и процентов по нему. Для кредитора имеют значение не только сам факт возврата суммы кредита и процентов, но и сроки возврата. Разновидностью кредитного риска является процентный риск, который возникает в том случае, если кредит получен под «плавающую» процентную ставку.

Необходимо отметить, что гарантия или страхование могут предоставляться как кредитору, так и заемщику. Если получатель гарантии - заемщик, то он ее и оплачивает. Если гарантия предоставляется кредитору, то он является и плательщиком, и получателем компенсации в случае невозврата кредита.

Инвестиционные риски связаны с возможностью недополучения или потери прибыли в ходе реализации инвестиционных проектов. Объектом риска в данном случае выступают имущественные интересы инвестора. Инвестиционные риски классифицируются в зависимости от особенностей реализации проекта и способа привлечения средств. В общем случае выделяют следующие риски:

кредитные;

возникающие на первой стадии инвестиционного проекта;

предпринимательские риски второй стадии инвестиционного проекта;

страновые.

Под промышленными рисками понимают опасность нанесения ущерба предприятию и третьим лицам вследствие нарушения нормального хода производственного процесса. Для промышленного производства наиболее серьезным и часто встречающимся является риск возникновения отказов машин и оборудования, а в наиболее тяжелых проявлениях - возникновение аварийной ситуации. Это может произойти на промышленных объектах в результате событий природного, техногенного и смешанного характера. Такие события вызывают несколько групп неблагоприятных последствий, перечисленных и кратко охарактеризованных ниже.

Страновые риски могут быть трех типов:

социально-политические;

макроэкономические;

микроэкономические.

Политические риски являются важнейшей составной частью страновых рисков. Суть их заключается в возможности недополучения дохода или потери собственности иностранного предпринимателя или инвестора вследствие изменения социально-политической ситуации в стране. Они могут проявиться в виде следующих событий:

изменений в валютном законодательстве, препятствующих исполнению международных контрактов или репатриации валютной выручки;

изменений юридической базы, затрудняющих осуществление предпринимательской деятельности;

внесения изменений в арбитражное право;

военных действий, массовых беспорядков, повлекших за собой причинение ущерба имущественным интересам предпринимателей.

Политические и другие страновые риски сопутствуют различным видам предпринимательской деятельности, если она осуществляется за рубежом. В этом случае политические риски являются составной частью предпринимательских и инвестиционных рисков.

Финансовый риск представляет собой функцию времени. Как правило, степень риска для данного финансового актива или варианта вложения капитала увеличивается во времени. Например, убытки импортера сегодня зависят от времени с момента заключения контракта до срока платежа по сделке, так как курсы иностранной валюты по отношению к казахстанскому тенге продолжают расти.

В зарубежной практике в качестве метода количественного определения риска вложения капитала предлагается использовать дерево вероятностей. Этот метод позволяет точно определить вероятные будущие денежные потоки инвестиционного проекта в их связи с предыдущими результатами.

Сложность классификации предпринимательских рисков заключается в их многообразии. С риском предпринимательские фирмы сталкиваются всегда при решении как текущих, так и долгосрочных задач. Существуют определенные виды рисков, действию которых подвержены все без исключения предпринимательские организации. Однако наряду с общими есть специфические виды риска, характерные для определенных видов деятельности. Так, банковские риски отличаются от рисков в страховой деятельности, а последние - от рисков в производственном предпринимательстве.

По сфере возникновения предпринимательские риски можно подразделить на внешние и внутренние.

К внешним относятся риски, непосредственно не связанные с деятельностью предпринимателя. Речь идет о непредвиденных изменениях законодательства, регулирующего предпринимательскую деятельность; неустойчивости политического режима в стране деятельности и о других ситуациях. Источником внутренних рисков является сама предпринимательская фирма. Эти риски возникают в случае неэффективного менеджмента, ошибочной маркетинговой политики, а также в результате внутрифирменных злоупотреблений.

Основными среди внутренних рисков являются кадровые риски, связанные с профессиональным уровнем и чертами характера сотрудников предпринимательской фирмы.

В современных условиях хозяйствования выделяют два типа предпринимательского риска по уровню принятия решений: макроэкономический риск и риск на уровне отдельных организаций.

С точки зрения длительности во времени предпринимательские риски можно разделить на кратковременные и постоянные. К кратковременным относятся риски, угрожающие предпринимателю в течение известного отрезка времени.

К постоянным рискам относятся те, которые непрерывно угрожают предпринимательской деятельности в данном географическом районе или в определенной отрасли экономики.

Следующая степень риска, более опасная в сравнении с допустимым, - критический риск. Он связан с опасностью потерь в размере произведенных затрат на осуществление данного вида предпринимательской деятельности или отдельной сделки.

Под катастрофическим понимается риск, который характеризуется опасностью, угрозой потерь в размере, равном или превышающем все имущественное состояние предпринимателя.

По степени правомерности могут быть выделены: предпринимательские риски: оправданный и неоправданный.

Все предпринимательские риски с учетом возможности страхования можно также разделить на страхуемые и нестрахуемые. Предприниматель может частично переложить риск на другие субъекты экономики, в частности обезопасить себя, осуществив определенные затраты в виде страховых взносов. Таким образом, некоторые виды риска, такие, как риск гибели имущества, риск возникновения пожара, аварий и др., предприниматель может застраховать.

Риск страховой - вероятное событие или совокупность событий, на случай наступления которых проводится страхование. В зависимости от источника опасности страховые риски подразделяются на: риски, связанные с проявлением стихийных сил природы и риски, связанные с целенаправленными действиями человека.

К рискам, которые целесообразно страховать, относятся вероятные потери:

в результате пожаров и других стихийных бедствий;

вследствие автомобильных аварий;

от порчи или уничтожения продукции при транспортировке;

в результате ошибок сотрудников фирмы;

вызванные передачей сотрудниками фирмы коммерческой информации конкурентам;

вследствие невыполнения обязательств субподрядчиками;

от приостановки деловой активности фирмы;

в результате возможной смерти, заболевания или несчастного случая с руководителем или ведущим сотрудником фирмы.

Следует выделить еще две большие группы рисков: статические (простые) и динамические (спекулятивные). Особенность статистических рисков заключается в том, что они практически всегда несут в себе потери для предпринимательской деятельности. При этом потери для предпринимательской фирмы, как правило, означают и потери для общества в целом.

Статические риски связаны с вероятными потерями вследствие:

негативного действия на активы фирмы стихийных бедствий (огня, воды, землетрясений, ураганов и т. п.);

преступных действий;

принятия законодательства неблагоприятного для деятельности фирмы;

угрозы собственности третьих лиц, что приводит к вынужденному прекращению деятельности основного поставщика или потребителя;

смерти или недееспособности ведущих работников фирмы либо основного ее собственника.

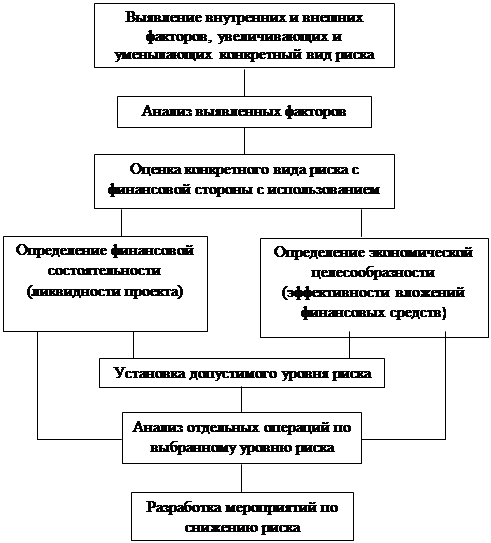

С целью мониторинга и последующего снижения рисков в деятельности, хозяйствующие субъекты производят их оценку. Дать потенциальным партнерам необходимые данные для принятия решений о целесообразности участия в проекте и предусмотреть меры по защите от возможных финансовых потерь возможно после проведения оценки риска.

Оценка риска производится в последовательности, приведенной на рисунке 1.

|

Рисунок 1 - Блок-схема анализа риска

Все участники проекта заинтересованы в том, чтобы исключить возможность полного провала проекта или хотя бы избежать убытка для себя. В условиях нестабильной, быстро меняющиеся ситуации, участники вынуждены учитывать все возможные последствия от действия своих конкурентов, а также изменение рыночной ситуации.

Оценка уровня риска является одним из важнейших этапов риск – менеджмента, так как для управления риском его необходимо, прежде всего, проанализировать и оценить. В экономической литературе существует множество определения этого понятия, однако в общем случае под оценкой риска понимается систематический процесс выявления факторов и видов риска и их количественная оценка, то есть методология анализа рисков сочетает взаимодополняющие количественный и качественный подходы.

Источниками информации, предназначенной для анализа риска являются:

бухгалтерская отчетность предприятия.

организационная структура и штатное расписание предприятия.

карты технологических потоков (технико-производственные риски);

договоры и контракты (деловые и юридические риски);

себестоимость производства продукции.

финансово-производственные планы предприятия.

Выделяются два этапа оценки риска: качественный и количественный.

Задачей качественного анализа риска является выявление источников и причин риска, через:

определение потенциальных зон риска;

выявление рисков, сопутствующих деятельности предприятия;

прогнозирование практических выгод и возможных негативных последствий проявления выявленных рисков.

Основная цель данного этапа оценки - выявить основные виды рисков, влияющих на финансово-хозяйственную деятельность. Преимущество такого подхода заключается в том, что уже на начальном этапе анализа руководитель предприятия может наглядно оценить степень рискованности по количественному составу рисков и уже на этом этапе отказаться от претворения в жизнь определенного решения.

На этапе количественного анализа риска вычисляются числовые значения величин отдельных рисков и риска объекта в целом. Также выявляется возможный ущерб и дается стоимостная оценка от проявления риска и, наконец, завершающей стадией количественной оценки является выработка системы антирисковых мероприятий и расчет их стоимостного эквивалента.

Количественный анализ можно формализовать, для чего используется инструментарий теории вероятностей, математической статистики, теории исследования операций. Наиболее распространенными методами количественного анализа риска являются следующие виды анализа:

статистические;

аналитические;

метод экспертных оценок;

метод аналогов.

Остановим внимание на каждом из них подробнее.

1. Статистические методы.

Суть статистических методов оценки риска заключается в определении вероятности возникновения потерь на основе статистических данных предшествующего периода и установлении области (зоны) риска, коэффициента риска и т.д.

Достоинствами статистических методов является возможность анализировать и оценивать различные варианты развития событий и учитывать разные факторы рисков в рамках одного подхода.

Основным недостатком этих методов считается необходимость использования в них вероятностных характеристик. Возможно применение следующих статистических методов: оценка вероятности исполнения, анализ вероятного распределения потока платежей, деревья решений, имитационное моделирование рисков, а также технология «RiskMetrics».

2. Аналитические методы.

Позволяют определить вероятность возникновения потерь на основе математических моделей и используются в основном для анализа риска инвестиционных проектов. Возможно использование таких методов, как анализ чувствительности, метод корректировки нормы дисконта с учетом риска, метод эквивалентов, метод сценариев.

Анализ чувствительности сводится к исследованию зависимости некоторого результирующего показателя от вариации значений показателей, участвующих в его определении. Другими словами, этот метод позволяет получить ответы на вопросы вида: что будет с результирующей величиной, если изменится значение некоторой исходной величины?

Метод корректировки нормы дисконта с учетом риска является наиболее простым и вследствие этого наиболее применяемым на практике. Основная его идея заключается в корректировке некоторой базовой нормы дисконта, которая считается безрисковой или минимально приемлемой. Корректировка осуществляется путем прибавления величины требуемой премии за риск.

3. Метод экспертных оценок.

Представляет собой комплекс логических и математико-статистических методов и процедур по обработке результатов опроса группы экспертов, причем результаты опроса являются единственным источником информации. В этом случае возникает возможность использования интуиции, жизненного и профессионального опыта участников опроса.

Метод используется тогда, когда недостаток или полное отсутствие информации не позволяет использовать другие возможности. Метод базируется на проведении опроса нескольких независимых экспертов, например, с целью оценки уровня риска или определения влияния различных факторов на уровень риска. Затем полученная информация анализируется и используется для достижения поставленной цели. Основным ограничением в его использовании является сложность в подборе необходимой группы экспертов.

4. Метод аналогов.

Метод аналогов используется в том случае, когда применение иных методов по каким – либо причинам неприемлемо. Метод использует базу данных аналогичных объектов для выявления общих зависимостей и переноса их на исследуемый объект.

Приведенные в данном пункте работы классификация и методы оценки рисков, позволяют сделать следующие выводы.

В общем виде рассмотренная отраслевая классификация рисков позволяет выделить следующие, частовозникающие виды рисков:

бизнес-риския;

инвестиционные риски;

кредитные риски;

процентный риск;

риск изменения покупательной способности денег;

страховые риски;

чистые и спекулятивные риски;

финансовые риски.

Для качественного анализа рисков, который затем позволит провести идентификацию и оценку рисков, а также разработать методы управления ими, необходимо провести распределение рисков по группам на основе классификационных критериев. Однако классификация рисков часто зависит от цели исследования.

Задачей руководства предприятия является снижение степени риска. Для этого используются различные способы:

1. Диверсификация – это распределение капиталовложений между разнообразными видами деятельности, результаты которых непосредственно не связаны.

2. Страхование - это передача определенных рисков страховой компании- Для снижения степени риска используются имущественное страхование и страхование от несчастных случаев.

3. Лимитирование предполагает установление лимита, т.е. определенных сумм расходов, продажи товаров в кредит, сумм вложения капитала и т.п.

4. резервирование средств на покрытие непредвиденных расходов предполагает установление соотношения между потенциальными рисками и размерами расходов, необходимых для преодоления последствий этих рисков.

5. распределение риска предполагает разделение риска между участниками проекта,

6. получение большей информации о предстоящем выборе и результатах.

Общими в хозяйственной практике являютсятри основных принципа снижения риска:

- не рисковать больше, чем позволяет собственный капитал;

- не забывать о последствиях риска;

- не рисковать многим ради малого.

•

• Постановление Правительства РФ от 16.02.2017 N 197 "О внесении изменений в некоторые акты Правительства Российской Федерации"

ПРИМЕР: В перечень видов государственного контроля (надзора), осуществляемых с применением риск-ориентированного подхода, включен федеральный государственный надзор в сфере труда

Федеральный государственный надзор за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, будет проводиться в отношении работодателей - юридических лиц и работодателей - физических лиц, зарегистрированных в установленном порядке в качестве индивидуальных предпринимателей и ведущих предпринимательскую деятельность без образования юридического лица.

Отнесение деятельности юридического лица или индивидуального предпринимателя к категориям риска осуществляется:

решением главного государственного инспектора труда РФ (его заместителя) - при отнесении к категории высокого риска;

решением главного государственного инспектора труда в субъекте РФ (его заместителя) - при отнесении к категориям значительного, среднего и умеренного риска.

Проведение плановых проверок в отношении деятельности юридического лица или индивидуального предпринимателя в зависимости от присвоенной их деятельности категории риска осуществляется со следующей периодичностью:

для категории высокого риска - один раз в 2 года;

для категории значительного риска - один раз в 3 года;

для категории среднего риска - не чаще чем один раз в 5 лет;

для категории умеренного риска - не чаще чем один раз в 6 лет.

В отношении юридического лица или индивидуального предпринимателя, деятельность которых отнесена к категории низкого риска, плановые проверки не проводятся.

Положение о федеральном государственном надзоре за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, утвержденное Постановлением Правительства РФ от 1 сентября 2012 г. N 875, дополнено новым приложением "Критерии отнесения деятельности юридических лиц и индивидуальных предпринимателей, являющихся работодателями, к определенной категории риска".

|

|

|