|

Задания к контрольной работе

|

|

|

|

Министерство сельского

Хозяйства Российской Федерации

Федеральное государственное бюджетное образовательное учреждение

Высшего профессионального образования

Казанский государственный аграрный университет

Кафедра «Инженерный менеджмент»

Задания и методические указания

К практическим занятиям

По дисциплине: «Экономика отрасли»

(для студентов 3 курса ИМиТС)

КАЗАНЬ-2013

УДК 332.03 (07)

ББК 9321 241

Составители: к.э.н., ст.преподаватель Мусташкина Д.А.

Рецензенты:

к.э.н., доцент ФГОУ ВПО «Казанский ГАУ» Ч.С. Хаялеева

К.э.н., ст. преподаватель

Елабужского института К (ПФУ) О.Н. Устюжина

Методические указания утверждены и рекомендованы к печати на заседании кафедры «Инженерный менеджмент» 19 декабря 2013 года, протокол №4.

Методические указания обсуждены, одобрены и рекомендованы к печати на заседании методической комиссии факультета технического сервиса 24 декабря 2013 г, протокол №9

Методические указания утверждены и рекомендованы к печати на заседании кафедры «Инженерный менеджмент» 19 ноября 2013 года, протокол №3.

Методические указания обсуждены, одобрены и рекомендованы к печати на заседании методической комиссии факультета технического сервиса 21 ноября 2013 г, протокол №4

Задания и методические указания к практическим занятиям по дисциплине «Экономика отрасли» предназначены для студентов 3 курса ИМиТС, обучающихся по направлению «Эксплуатация транспортно- технологических машин и комплексов» и способствуют формированию компетенции (ПК-4);

(ПК-30);

УДК 332.03 (07)

ББК 9321 241

|

|

|

ãКазанский государственный аграрный университет, 2013 г.

Цель преподавания данной дисциплины изучить теоретические ос-новы экономики отрасли помочь студентам в овладении знаниями, не-обходимыми в повседневной работе на предприятиях.

Задачи курса:

- изучить структуры отрасли Автотранспортного предприятия,

ОБЩИЕ ТРЕБОВАНИЯ

Каждый студент выполняет один из 30 вариантов контрольных заданий. Номер варианта задается каждому студенту по последнему номеру засетной книжки.

Каждый вариант содержит 2 теоретических вопроса и 2 задачи. При подготовке теоретических вопросов необходимо использовать соответствующую экономическую литературу, приводить конкретные примеры из практики, пользоваться расчетными формулами, давать цифровые примеры и графический материал.

При решении задач следует руководствоваться настоящими методическими указаниями по решению задач, а также рекомендованными в списке литературы учебными и справочными пособиями.

По результатам решения каждой задачи следует дать заключение, например, об эффективности использования основных фондов, целесообразности ремонта детали т.д.

По объему контрольная работа не должна быть не менее 15 и превышать 25 страниц рукописного текста. В конце работы следует указать использованную литературу.

ЗАДАНИЯ К КОНТРОЛЬНОЙ РАБОТЕ

2.1 Варианты заданий

| № варианта | Номера вопросов | Номера задач | № варианта | Номера вопросов | Номера задач |

| 11,59 | 8,29 | 7,41 | 30,7 | ||

| 6,52 | 12,15 | 9,50 | 2,16 | ||

| 4,33 | 28,1 | 49,12 | 6,20 | ||

| 24,45 | 7,12 | 32,48 | 10,27 | ||

| 19,53 | 1,30 | 38,31 | 11,18 | ||

| 17,34 | 16,3 | 51,14 | 29,8 | ||

| 3,56 | 25,2 | 15,30 | 26,9 | ||

| 5,46 | 3,26 | 44,25 | 23,13 | ||

| 26,43 | 9,21 | 54,27 | 5,14 | ||

| 21,8 | 4,28 | 60,36 | 13,17 | ||

| 20,47 | 21,5 | 28,39 | 14,19 | ||

| 22,35 | 19,4 | 57,16 | 15,22 | ||

| 29,10 | 17,10 | 42,32 | 18,23 | ||

| 2,58 | 24,11 | 20,24 | |||

| 1,55 | 22,6 | 13,37 | 27,25 |

2.2 Теоретические вопросы

|

|

|

1. Секторно-отраслевая классификация хозяйствующих субъектов рыночной экономики.

2. Промышленное производство и его роль в национальной эко-номике

3. Особенности и отраслевая структура промышленности.

4. Основные проблемы и направления развития промышленного производства в России.

5.Место и роль предприятия в производственном комплексе по-требительской кооперации.

6.Характеристика, классификация и структура промышленных предприятий потребительской кооперации.

7. Организационно-правовые формы предприятий.

8. Экономическая среда функционирования предприятия.

9. Сущность, состав, структура и классификация персонала предприятия.

10.Баланс рабочего времени.

11.Производительность труда, показатели и методы ее измере-ния.

12. Анализ и планирование производительности труда и численности работников.

13. Пути повышения производительности труда на промышленном предприятии.

14.Сущность, значение и основные элементы нормирования труда на промышленном предприятии.

15. Сущность, состав, классификация и структура основных фондов.

16. Износ и амортизация основных фондов, способы их расчета.

17. Виды оценки основных фондов, их практическое назначение.

18. Обновление основных фондов, методы и показатели эффекивности.

19. Показатели эффективности использования основных фондов.

20. Сущность, состав, структура и классификация оборотных средств.

21. Нормирование и планирование оборотных средств.

22. Источники формирования оборотных средств.

23. Кругооборот и показатели использования оборотных средств.

24. Пути повышения эффективности использования оборотных средств.

25. Понятие, состав и структура материальных ресурсов предприятия

26. Показатели использования материальных ресурсов.

27. Нормирование расхода материалов.

28.Пути повышения эффективности использования и экономии материальных ресурсов.

29.Сущность, цели, задачи и виды планирования на промышленном предприятии.

30. Принципы и методы планирования.

31. Система планов. Стратегическое и тактическое планирование.

32. Бизнес-планирование на промышленном предприятии.

33. Понятие, структура, и значение производственной программы, ее планирование.

34.Обоснование номенклатуры и ассортимента производимой продукции. 35. Производственная мощность предприятия, методика ее расчета и показатели использования.

|

|

|

36.Обоснование производственной программы производственными мощностями.

37.Проблемы улучшения использования производственных мощностей предприятия и формирования производственной программы.

38. Сущность, виды и функции оплаты труда.

39. Государственное регулирование оплаты труда.

40.Тарифная система и ее использование при организации оплаты труда работников кооперативной промышленности.

41.Договорное регулирование оплаты труда на основе социального партнѐрства.

42.Формы и системы оплаты труда работников кооперативной промышленности, источники средств на оплату труда.

43.Системы сдельной оплаты труда, их особенности, порядок определения заработка и область эффективного применения.

44.Системы повременной оплаты труда, порядок определения заработка, область эффективного применения.

45. Контрактная система оплаты труда.

46.Планирование фонда оплаты труда. Соотношение прироста оп-латы труда и производительности труда.

47.Проблемы достижения эффективности использования средств на оплату труда, ее стимулирующей роли в трансформационный период.

48. Сущность, методы оценки, система показателей качества про-дукции.

49. Планирование и стимулирование повышения качества продук-ции.

50.Экономическая оценка повышения качества продукции. Принципы построения системы качества в соответствии с требованиями ме-ждународных стандартов.

51. Сущность и измерители конкурентоспособности продукции.

52.Факторы и предпосылки повышения конкурентоспособности продукции.

53.Конкурентоспособности предприятия и ее связь с конкуренто-способностью продукции.

54. Планирование обеспечения конкурентоспособности продукции в рыночных условиях.

55.Сущность, показатели и критерии экономической эффективно-сти производства.

56.Понятие и классификация ресурсов, затрат и результатов производства, их взаимосвязи.

57.Абсолютная и сравнительная эффективность производства, ресурсный и затратный подходы к ее оценке.

|

|

|

58.Система обобщающих и дифференцированных показателей эф-фективности производства.

59.Факторы и пути повышения эффективности производства.

60 Показатели эффективности использования оборотных средств.

2.3 Задачи

Задача 1

В цехе машиностроительного завода три группы станков:

⦁фрезерные - 6 ед.;

⦁шлифовальные -10 ед.;

⦁токарные - 13 ед.

Норма времени на обработку единицы изделия в каждой группе станков соответственно 0,55 ч, 1,2 ч, 1,7 ч.

Определить производственную мощность цеха, если известно, что режим работы двухсменный, продолжительность смены - 8 ч, регламентированные простои станков на ремонт - 6% от режимного фонда времени, число рабочих дней в году - 255.

Задача 2

Рассчитать производственную мощность завода по выпуску запасных частей и коэффициент использования мощности.

Ткацкая фабрика работает в 2 смены, количество станков на начало года - 400 ед,

С1 апреля установлено 55 станков, а 1 августа выбыло 12 станков.

Число рабочих дней в году "; 260, плановые простои на ремонт станков - 5%, производительность 1 станка-3 м ткани в час, план выпуска продукции - 7 600 тыс. м.

Задача № 3

Предприятие за отчетный год реализовало произведенной продукции на 6000 тыс. руб., при этом среднегодовой остаток оборотных средств составил 810 тыс. руб. Определить, сколько оборотов совершили оборотные средства за период и период обращения. Рассчитать, как изменится оборачиваемость оборотных средств, если предприятие сократит длительность одного оборота на 25 дней. На какую величину изменится при этом объем реализованной продукции, если считать, что средний остаток оборотных средств остался неизменным?

Задача № 4

За отчетный год промышленное предприятие произвело продукции на сумму 7200 тыс. руб. при средней численности персонала 700 чел. Что произойдет с величиной объема выпуска продукции, если среднесписочная численность рабочих уменьшится на 60 чел., а среднегодовая выработка на одного человека вырастет на 1,2 тыс. руб.?

Задача № 5

В прошлом году предприятием выпущено продукции на 10200 тыс. руб. При этом среднегодовая выработка составляла 132 тыс. руб. Как изменится объем производства, если в отчетном году часовая выработка на одного человека увеличится на 0,02 тыс. руб. (рабочих дней в отчетном году – 280, продолжительность рабочего дня – 7 часов)?

Задача № 6

Первоначальная стоимость коленчатого вала двигателя автомобиля Сп = 7 тыс. рублей. Нормативный срок службы коленчатого вала Т = 320 тыс. км. Через 100 тыс. км. коленчатый вал перешлифовывается и может быть использован на пробеге 70 тыс. км. Стоимость шлифовки – 4500 рулей.

|

|

|

Определить износ и остаточную стоимость коленчатого вала автомобиля после 100 тыс. км пробега автомобиля и после его шлифовки.

Задача № 7

Первоначальная стоимость коленчатого вала двигателя автомобиля Сп = 8 тыс. рублей. Нормативный срок службы коленчатого вала Т = 300 тыс. км. Через t = 100 тыс. км. коленчатый вал перешлифовывается и может быть использован на пробеге Мt = 70 тыс. км. Стоимость шлифовки Ср = 4300 рулей.

Определить износ и остаточную стоимость коленчатого вала автомобиля после 100 тыс. км пробега автомобиля до его шлифовки.

Задача № 8

Предприятие технического сервиса имеет 60 наименований станков стоимостью одной единицы 320 тыс. рублей. Нормативный срок службы станков 10 лет. Амортизация начисляется пропорциональным (линейным) методом.

Определить годовую амортизацию и использование фонда амортизации на приобретение новых аналогичных станков за первые 3 года.

Задача № 9

Предприятие технического сервиса имеет 25 наименований машин стоимостью одной единицы 300 тыс. рублей. Нормативный срок службы станков 9 лет. Амортизация начисляется регрессивным методом, коэффициент регрессии – 1,6.

Определить годовую амортизацию и использование фонда амортизации на приобретение новых аналогичных машин за первые 3 года.

Задача № 10

Стоимость трактора МТЗ 1221 составляет C = 6500 тыс.руб.; срок действия контракта Т = 10 лет; количество платежей в год равно n = 2; комиссионное вознаграждение составляет 0,2.

Определить:

- вознаграждение лизинговой компании за предоставление услуг в долях и при каждом платеже;

- количество платежей всего;

- возмещение стоимости имущества;

- остаточную стоимость имущества;

- величину каждого платежа.

Рассчитать за первые 3 года.

Задача № 11

Трактор К-701 балансовой стоимостью 8000 тыс.руб. после 4-х лет эксплуатации нуждается в капитальном ремонте. Его наработка за этот период составила 13 тыс. га, затраты на техническое обслуживание и текущие ремонты составляют соответственно: до 1-го КР 286000 и 403000 руб/га; между 1 и 2 КР 310000 и 450000 руб/га; между 2 и 3 КР 350000 и 520000 руб/га;. Затраты на капитальный ремонт определены в размере 620 тыс. рублей. Наработка между капитальными ремонтами составляет 8 тыс. га.

Рассчитать критерий эффективности использования трактора до 1-го, 2-го и 3-го капитального ремонта и удельные затраты на поддержание трактора в работоспособном состоянии между капитальными ремонтами (руб/га).

Задача № 12

Первоначальная стоимость основных средств ОАО «Агротехсервис» составила 5600,0 тыс.руб на начало года и 5690,0 на конец года. В течении года поступило основных средств на сумму 125,0 тыс.руб., выбыло – на 35,0 тыс.руб. Остаточная стоимость основных средств на конец года составила 4700,0 тыс. руб.

Определить: коэффициент изношенности, коэффициент годности, коэффициент ввода, коэффициент выбытия, коэффициент прироста.

Задача № 13

Определите износ полнокомплектной машины, если: трактор первоначальной стоимостью 13 000 у.е. прослужил 3 года и выработал за это

время 5000 мото-ч; на момент выбраковки, по опытным данным, стоимость всех пригодных для дальнейшего использования материалов составляет 20 %

первоначальной стоимости, а затраты на доставку — 3-5 %; полный ресурс

трактора до списания —10 тыс. мото-ч.

Задача 14

Выпускавшаяся ранее машина стоимостью 21000 у.е.обеспечивает выполнение механизированных работ с издержками С1 = 10у.е./усл. эт. га., а вновь выпускаемая машина стоимостью 25000 у.е.выполняет эти работы с издержками С 2 =8,5 у.е./усл. эт. га. Определите моральный износ машины старой марки и остаточную стоимость в связи с износом при условии, что годовая наработка на машины составляет W =1500 усл. эт. га., а норма амортизации на реновацию — 12,5%.

Задача 15

Амортизируемая стоимость станка универсального фрезерного составляет 5 000 у.е., срок полезного использования – 6 лет. Рассчитайте сумму амортизации, используя линейный и нелинейные способы начисления амортизации.

Задача 16

Определите рыночную стоимость станка, срок полезного использования которого 8 лет, хронологический возраст 3 года, стоимость

доставки, установки 3700 руб., прочие расходы 1300 руб., физический износ 40%.

Задача 17

В цехе завода установлено 100 станков. Режим работы цеха двухсменный, продолжительность смены 8 ч. Годовой объем выпуска продукции – 280 тыс. изделий, производственная мощность цеха – 310 тыс.изделий. Известно, что в первую смену работают все станки, во вторую –50% станочного парка, количество рабочих дней в году – 260, время фактической работы одного станка за год – 4000 ч.

Определите коэффициент сменности работы станков, коэффициенты экстенсивной, интенсивной и интегральной загрузки.

Задача 18.

Объем реализованной продукции на предприятии в базисном периоде составил 60 млн руб., а в отчетном – 67 млн руб. Среднегодовыеостатки оборотных средств соответственно – 1,2 млн руб. и 0,9 млн руб.

Определите коэффициент оборачиваемости оборотных средств, коэффициентзагрузки, длительность одного оборота.

Задача 19

Определить интенсивную, экстенсивную и интегральную загрузку станка в течение месяца при условии, что:

⦁станок работал в 2 смены по 7,4 ч;

⦁количество рабочих дней в месяце - 26;

⦁простои на ремонт- 5,7%;

⦁неплановые простои по организационным причинам - 26 ч;

. Задача 20

Имеются следующие данные о работе предприятия за 2 года:

| Показатель | 1-й год | 2-й год | Отклонения |

| 1. Выпуск продукции, тыс. руб. | 2279,1 | ||

| 2.Численность персонала, чел. | |||

| 3.Среднегодовая выработка на одного работника, руб. |

Определить недостающие показатели и их динамику, прирост продукции в результате увеличения количества работников, прирост продукции за счет повышения производительности труда.

Задача 21

Среднесписочная численность работников предприятия за год составила 215 человек. В течение года уволились по собственному желанию 5 человек, уволен за нарушение трудовой дисциплины 1 человек, ушли на пенсию 2 человека, поступили в учебные заведения и были призваны в армию 2 человека, переведены на другие должности в другие подразделения предприятия 3 человека.

Определить:

1)коэффициент выбытия кадров;

2)коэффициент текучести кадров.

Задача 22

Выработка продукции в час составляет 15 деталей. Трудоемкость после внедрения новой технологии снизилась на 25%. Определить, что произойдет с производительностью труда.

Задача23

Предприятие планирует выпустить изд. А 20000 шт. В год при норме времени на изготовление одного изделия 1,5 ч и изд. Б - 15000 шт. при норме времени 2,2 ч.

Потери времени по уважительной причине - 15% отноминального фонда времени, коэффициент выполнения норм выработки - 1,1. Количество рабочих дней в году - 256, продолжительность смены - 8 ч.

Определить потребность предприятия в производственных рабочих на планируемый год.

Задача 24

За III квартал работы предприятие достигло следующих показателей:

| Показатель | IIIквартал | %ко II кварталу | II квартал |

| 1.Выпуск продукции, тыс. руб. | 153,8 | ||

| 2.Количество работников, чел. | 125. | ||

| З.Среднегодовая выработка на одного работника, тыс. руб. | 123,1 | ||

Определить прирост продукции вследствие увеличения численности работающих.

Задача 25

Определить недостающие показатели и заполнить таблицу до конца.

| Показатель | Отчетный год | Плановый год | Прирост, % | +/- |

| 1. Выпуск продукции, тыс. руб. | ||||

| 2Количество работников, чел. | ||||

| 3Среднегодовая выработка на одного работника, тыс. руб. | 4,5 | |||

Задача 26

Определить изменение себестоимости продукции в% в результате изменения объема производства по следующим данным:

⦁плановый объем производства - 100 ед.;

⦁фактический объем производства - 90 ед.;

⦁расходы на плановый объем производства - 10000 руб.;

⦁удельный вес постоянных расходов в общих расходах ~ 40%.

Задача 27

Определить изменение себестоимости продукции в % в результате изменения объема выпуска продукции, если планируемый объем производства - 100 ед., фактический - 120 ед., себестоимость в части зависящих от объема производства расходов - 70 руб., в части независящих - 30 руб.

Задача 28

Определить производственную себестоимость изделия, если:

⦁ затраты на материалы - 8 000 руб.;

⦁ основная заработная плата на изделие - 300 руб.;

⦁ дополнительная заработная плата - 10%;

⦁ начисления на заработную плату - 26%;

⦁ расходы по содержанию и эксплуатации оборудования - 5% от прямых затрат;

⦁ цеховые расходы - 120% от расходов по содержанию оборудования;

⦁ общехозяйственные расходы - 40% от цеховых расходов.

Задача 29

Определить планируемую прибыль от реализации продукции в абсолютном выражении и ее прирост по сравнению с прошлым годом в %, если в 2009 г. произведено1 0000 изд. по цене 700 руб.

Постоянные расходы - 1 600 000 руб., удельные переменные расходы - 550 руб. В 2010 г. планировал ось повысить прибыль на 8%.

Задача 30

| № | Показатель | А | Б |

| Выпуск продукции, шт, | |||

| Цена ед. продукции, руб. | |||

| Цена ед. продукции, руб. |

В течение года предприятие добилось снижения себестоимости продукции по изделиям А на 5%, по издиделиям Б - на 2,5%: Оптовая цена осталась без изменения.

Определить, как изменилась фактическая рентабелность по сравнению с плановой по каждому изделию и в целом по всей номенклатуре продукции.

3. МЕТОДИЧЕСКИЕ УКАЗАНИЯ ДЛЯ РЕШЕНИЯ ЗАДАЧ

3.1 Методика определения остаточной стоимости техники, узла или детали машины.

Поставляемая промышленностью в сельское хозяйство техника представляет собой первоначальный фонд изнашивания (Фип), величина которого в денежной оценке равна первоначальной стоимости. По мере использования машины или узла потребитель производит замену износившихся деталей новыми или отремонтированными, затрачивая на это определенные средства. Вся масса запасных частей с учетом затрат на их монтаж и регулировку, вся совокупность ремонтных работ – это дополнительный фонд изнашивания (Фид) – его денежная оценка равна затратам, связанным с поддержанием машины в работоспособном состоянии в течение периода эксплуатации. В процессе использования машины изнашиваются как первоначальный, так и дополнительный фонды, то есть совокупный фонд (Фис).

Фис = Фип + Фид.

Если определить совокупный фонд изнашивания за амортизационный период техники или за полный ресурс узла, агрегата, то можно рассчитать средние издержки эксплуатации Иср.

Средние издержки эксплуатации, которые складываются за весь срок использования машины, в расчете на 1 год или единицу работы определяют как:

,

,

где T – срок службы в годах или единицах работы.

После использования машины в течении некоторого периода t или соответствующей наработки за этот период средние издержки эксплуатации за этот период Иср(t) определяют по формуле:

,

,

где t – фактический срок службы машины в годах или единицах работы.

При этих издержках обеспечивается равновыгодность использования машин в течение всего нормативного срока, но фактические затраты, которые складываются из начисленной амортизации и затрат на поддержание машины в работоспособном состоянии за период t отличаются от средней величины издержек эксплуатации.

Фактически произведенные затраты за определенный период эксплуатации определяют по формуле:

,

,

где Рэк(t) – затраты на поддержание машины в работоспособном состоянии за период t., руб;

Нса(t) – начисленная за этот период амортизация, руб.

,

,

где Нса – норма собственно амортизации на реновацию в расчете на 1 год или единицу работы, которая определяется как:

или

или  ,

,

где Сп – первоначальная стоимость машины, руб.

Разница между средними Иср(t) и фактическими Рэкс(t) расходами за период t дает дополнительные эксплуатационные расходы за этот период:

.

.

Величина Δ Рэкс(t) учитывает отклонение износа, начисленного по действующим нормам амортизации, от действительного износа машины, оцениваемого по затратам, связанным с его погашением, т.е. неравномерное распределение расходов, связанных с поддержанием ее в работоспособном состоянии в течении срока эксплуатации. Таким образом, Δ Рэкс(t) представляет поправку к норме собственно амортизации и учитывается при определении износа машины, которая определяется по следующей формуле:

.

.

Зная процент износа машины можно определить ее остаточную стоимость:

.

.

Для неремонтопригодной техники, используемых в течении всего срока службы без дополнительных затрат на поддержание в работоспособном состоянии, а также для средств труда с равномерными затратами на ремонт в течении всего срока службы, со стабильным расходом топлива, сырья и других ресурсов в расчете на единицу производимой продукции величина Δ Рэкс(t) будет равна нулю.

При определении износа и остаточной стоимости машины до проведения ремонта эксплуатационные затраты берут по предыдущему году с добавлением затрат на техническое обслуживание в текущем году:

.

.

При исчислении износа и остаточной стоимости машины после проведения ремонта эксплуатационные затраты (нарастающим итогом) берут по текущему году:

.

.

3.2 Методика расчета амортизационных начислений

Линейный (пропорциональный) метод.

Линейный метод предполагает ежегодные равномерные отчисления определенной доли стоимости основных средств в фонд амортизации. Он очень прост в использовании, хотя далеко не всегда отвечает реальным условиям производства.

При линейном методе сумма накопленной амортизации равномерно нарастает со временем, а балансовая стоимость средств производства соответственно уменьшается. Другими словами, происходит перенесение стоимости средств производства на продукцию равными долями в течение всего срока службы. Норма амортизации формируется при этом следующим образом:

,

,

где На – норма амортизации, руб. на единицу произведенной продукции, оказанной услуги или выполненной работы;

Сп – первоначальная или балансовая стоимость машины (стоимость, по которой машина ставится на баланс предприятия), руб.;

Л – стоимость лома (стоимость деталей, узлов и агрегатов машины на момент ее списания), руб.;

Та – амортизационный срок службы машины в единицах выполненной работы, произведенных услуг или единицах пробега, лет.

Метод уменьшаемого остатка.

Метод уменьшаемого остатка предполагает, что амортизационные отчисления производятся не от первоначальной (балансовой), а от остаточной стоимости основных средств. Норма амортизации при использовании этого метода определяется так:

,

,

где На – норма амортизации для i -го года в процентах;

Состi – остаточная стоимость средств производства, руб.;

i – номер года, на конец которого определяется остаточная стоимость и соответственно амортизация;

а – ежегодная норма амортизации, определенная по линейному методу и выраженная в процентах;

r – коэффициент регрессии;

Cп – первоначальная (балансовая) стоимость объекта, руб.

Теоретически коэффициент регрессии r может изменяться от нуля до бесконечности. Величина r = 2,5-2,7 в наибольшей степени отражает характер износа современных тракторов. Поэтому для тракторного парка было бы целесообразным рекомендовать метод уменьшаемого остатка с коэффициентом регрессии 2,5-2,7. При этом к моменту списания техники часть ее первоначальной стоимости остается недоамортизированной. Это нормально, так как любая машина на момент ее списания содержит целый ряд деталей, узлов и агрегатов, не выработавших до конца своего ресурса и вполне пригодных для дальнейшего использования на других машинах, немедленно или после восстановительных работ. Стоимость деталей, отправляемых на утилизацию, обычно составляет 15-25 % первоначальной стоимости машины; остальные могут быть использованы после восстановления.

Остаточную стоимость определяют вычитанием начисленного по нормам амортизации износа из первоначальной стоимости или из остаточной стоимости за предыдущий год. Так, остаточную стоимость средств производства к началу второго года эксплуатации с учетом стоимости вновь поступивших средств можно определить как:

,

,

где Сост – остаточная стоимость группы машин в начале второго года использования, руб.;

Сп – первоначальная стоимость группы машин, руб.;

Си – износ, начисленный по группе машин методом уменьшаемого остатка, руб.;

Сп2 – первоначальная стоимость машин, вступивших в эксплуатацию во втором году использования группы машин, руб.

3.3 Методика определения экономической целесообразности ремонта машин

Для определения экономической целесообразности ремонта машины, восстановления узла или детали можно соизмерять расходы на ремонтные воздействия с изменением ресурса машины, достигаемым в результате этих воздействий. Ремонт имеет смысл, если

,

,

где Сн – стоимость новой детали, узла или машины, руб.;

Сост – остаточная стоимость после выработки доремонтного ресурса, руб.;

Ср – себестоимость восстановления детали, узла или ремонта машины, руб.;

Куд – удельные капитальные вложения, связанные с организацией ремонта, руб.;

С1ост – стоимость ремонтного фонда, остаточная стоимость машины, узла, детали с учетом транспортно-заготовительных расходов, руб.;

С2ост – остаточная стоимость восстановленной детали после ее использования, руб.;

Тн – срок службы новой детали, узла, машины до ремонта в единицах ресурса (ч, га, кг топлива);

Тр – срок службы отремонтированной машины, узла, восстановленной детали в единицах ресурса;

Ен – норматив эффективности капиталовложений.

Как правая, так и левая часть неравенства представляет собой удельные расходы в расчете на единицу ресурса, связанные с использованием новой и старой машины. Если эти расходы в связи с ремонтом снижаются, подтверждается экономическая целесообразность его проведения.

Уровень удельных расходов можно вычислить и задать в виде соответствующих критериев, на основании сравнения которых можно определить экономическую целесообразность ремонта машины или восстановления детали. Таким образом, если при ремонте машины, узла, восстановлении детали параметры надежности и долговечности меняются, экономическую целесообразность ремонта необходимо определять сравнением критериев эффективности в следующем порядке.

Предельное значение критерия эффективности устанавливают по формуле:

,

,

где Кэ – предельное значение критерия эффективности ремонта в денежном выражении на единицу ресурса, руб/моточас;

Сн – стоимость новой машины или детали с учетом всех торгово-заготовительных и транспортных расходов, руб.;

Сост – остаточная стоимость машины или детали к моменту ее ремонта или выбраковки, руб.;

Тн – ресурс новой машины или детали до очередного ремонтного воздействия или выбраковки (моточасов, га).

Величина критерия эффективности ремонта — это удельные расходы по эксплуатации новой машины, узла или детали за первый доремонтный период.

Чтобы определить экономическую целесообразность ремонта машины или восстановления детали, необходимо рассчитать действительный критерий эффективности с учетом затрат на предстоящий ремонт и сравнить его с предельным:

,

,

где Кр – действительный критерий эффективности ремонта машины или восстановления детали;

С1ост – остаточная стоимость машины или детали как ремонтного фонда (с учетом всех транспортно-заготовительных расходов), руб.;

С2ост – остаточная стоимость машины или детали в конце межремонтного срока, руб.;

Ср – себестоимость восстановления детали, ремонта машины, руб.;

Ен – норматив эффективности капиталовложений;

Куд – удельные капиталовложения в расчете на одну машину, деталь, руб.;

Тр – ресурс машины после ремонта до очередного ремонта или срок службы детали после восстановления в единицах ресурса (ч, га, кг топлива).

Ремонтировать машину или восстанавливать деталь экономически целесообразно, если

,

,

то есть если действительный критерий эффективности ремонта меньше или равен предельному. Это условие всегда обеспечивает экономически целесообразное использование машины или узла после ремонта.

Экономической целесообразности ремонта машины можно определить также, рассчитав значение критерия эффективности за предшествующий период ее эксплуатации, то есть за доремонтный период,

,

,

где Кэ – критерий эффективности использования машины за период t, за доремонтный период или за период, предшествующий очередному ремонту, целесообразность которого необходимо рассчитать, руб. на 1 га,1 мото-час и др.;

СП – первоначальная (балансовая) стоимость машины, руб.;

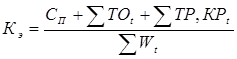

Σ ТОt – затраты на техническое обслуживание за период t, руб.;

Σ ТР,КРt – затраты на текущие и капитальные ремонты за период t, руб.; Σ Wt – наработка за указанный период, ч, га и др.

После каждого ремонта существенно изменяется качество машины. Оно снижается в связи с износом и приводить к увеличению ремонтных затрат на единицу наработки. Так, затраты между капитальными ремонтами на подержание машин в работоспособном состоянии в расчете на единицу наработки можно определить по формуле:

.

.

Эксплуатация машины целесообразно, если критерий эффективности использования машины до последующего капитального ремонта меньше критерия эффективности до первого капитального ремонта

3.4 Методика расчета лизинговых платежей

В лизинговые платежи входят стоимос

|

|

|