|

Метод стандартных издержек

|

|

|

|

Ценовой метод стандартных (нормативных) издержек свободен от многих недостатков простого отражения затрат. Этот метод позволяет формировать цены на основе расчета затрат по нормам с учетом отклонений фактических затрат от нормативных. Схему применения метода стандартных издержек иллюстрирует табл. 6 (использованы данные табл. 5).

Данный метод, в отличие от ранее описанного, дает возможность пофакторного анализа издержек. Отклонения от стандартов (норм) анализируются по причинам, их вызвавшим. Так, если цены на сырье и материалы, используемые при производстве изделия А, возросли на 5%, а расход относительно нормы снизился на 8,6%, отклонение +10 руб. определяется следующим образом.

В результате повышения цен затраты на сырье и материалы составили:

(250 + 250 · 5: 100) = 262,5 (руб.),

т. е. по данному изделию получен перерасход относительно стандарта

(262,5 — 250) = 12,5 (руб.).

В результате экономии сырья и материалов затраты снизились

(262,5 — 262,5 · 8,6: 100) = 240 (руб.),

т. е. получена экономия (262,5 — 240) = +22,5 (руб.). Тогда отклонение +10(руб.) можно представить как сумму отклонений: -12,5 руб., полученного в результате изменения цен, и +22,5 руб., полученного в результате изменения норм.

Возможен и более детальный анализ отклонений. Например, отклонения дифференцируются в зависимости от интенсивности, степени загрузки производственных мощностей и т. д.

Достоинство метода стандартных (нормативных) издержек состоит в возможности управлять издержками по отклонениям от норм, а не по их общей величине. Отклонения по каждой статье периодически соотносятся с финансовыми результатами, что позволяет контролировать не только затраты, но и прибыль. Метод обеспечивает непрерывное сопоставление затрат и финансовых результатов вне зависимости от изменений эффективности производства, отклонений в загрузке производственных мощностей.

|

|

|

Этот метод имеет большой потенциал с точки зрения ценообразования. Цены, определенные на базе прогрессивных или идеальных стандартов (норм), с одной стороны, ориентируют фирмы на снижение издержек, дают возможность определить, что именно необходимо для этого сделать; а с другой

стороны, такие цены, вероятнее всего, будут конкурентоспособны на рынке, поскольку отражают не только индивидуальные особенности фирмы, но и приемлемый уровень эффективности производства.

Наиболее сложный элемент системы стандартных (нормативных) издержек — определение стандартов затрат. Для формирования экономически обоснованных стандартов необходимо детально изучить методы производства, технические характеристики и цены аналогичной продукции конкурентов, требования, предъявляемые к данной продукции на мировом рынке, и т. п. Кроме того, стандарты должны быть привязаны к производственному плану, достижимому уровню эффективности и масштабу производства. Получить идеальные стандарты не всегда удается. Однако лучше иметь не идеальный, но приемлемый стандарт, чем вообще не иметь никакого, поскольку даже такой стандарт позволяет провести анализ издержек по отклонениям и выявить причину недостаточной эффективности производства.

Метод прямых издержек

Ценовой метод прямых издержек — метод формирования цен на основе определения прямых издержек исходя из конъюнктуры рынка и ожидаемых цен продажи. Практически все условно-переменные издержки (зависящие от объема выпускаемой продукции) рассматриваются как прямые. Остальные издержки относятся на финансовые результаты. Поэтому данный метод называют также методом формирования цен по сокращенным затратам.

|

|

|

Общая схема ценового метода прямых издержек показана в табл. 7.

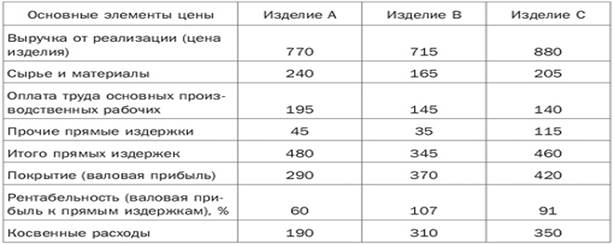

Таблица 7. Формирование цены по методу прямых издержек

Основное достоинство данного метода заключается в возможности выявить наиболее выгодные виды продукции. Предполагается, что косвенные расходы практически не меняются ни при замене одного изделия другим, ни при изменении в определенных пределах масштабов производства. Поэтому чем выше разница между ценой изделия и суммой сокращенных издержек, тем больше покрытие (валовая прибыль) и соответственно рентабельность.

Таким образом, косвенные расходы не распределяются на конкретные изделия. Но это не означает, что данные издержки игнорируются. Вцелом по фирме они должны быть покрыты за счет валовой прибыли. В нашем примере валовая прибыль по трем изделиям равна (290 + 370 + 420)=1080 (руб.). Косвенные затраты составляют (190 +310 + 350) = 850 (руб.), а чистая прибыль (1080 — 850) =

= 230 (руб.).

Использование ценового метода прямых издержек позволяет формировать цены с учетом оптимальной загрузки производственных мощностей и получения максимальной прибыли. Выявляются изделия, вносящие больший вклад в валовую прибыль фирмы. При наличии свободного рынка в стране

фирма может так построить программу производства, чтобы более рентабельные изделия заменили менее прибыльные и убыточные.

Ценовой метод прямых издержек можно использовать и для решения некоторых других задач, например, для выбора метода производства различных технологий, оценки необходимости и последствий дополнительных капитальных вложений, принятия решений относительно того, следует ли производить комплектующие изделия, некоторые виды оборудования самим или лучше их покупать, определения объема продаж, необходимого для получения приемлемого дохода и критической точки производства, наилучшей ассортиментной структуры производства, влияния изменений объема производства на доход.

Разновидностью ценового метода прямых издержек является метод стандартных (нормативных) прямых издержек, сочетающий достоинства метода стандартных (нормативных) издержек и метода прямых издержек. Его применение показано в табл. 8. Ценовой метод стандартных (нормативных) прямых издержек позволяет управлять сокращенными издержками по отклонениям. Так мы видим, что относительно стандарта наиболее рентабельным является изделие С, а не изделие В. Но по изделию С имеется перерасход по всем статьям издержек. Проанализировав сокращенную номенклатуру издержек, можно определить наиболее узкие места производства изделия С и принять необходимые меры для повышения рентабельности. Фактическая рентабельность изделия А превышает стандартную. Однако данное изделие значительно менее прибыльно, чем два других. Поэтому, если возможно, его следует снять с производства, заменив, например, изделием В или С.

|

|

|

Таблица 8. Формирование цены по методу стандартных (нормативных) прямых издержек (в руб.)

|

|

|