|

Статистика денежно – кредитного регулирования Центрального банка Российской Федерации

|

|

|

|

Таблица 2.1 - Анализ денежно – кредитного регулирования 2008 – 2009 год

| 2008 (руб) | 2009 (руб) | |

| Чистые требования к органам государственного управления | 1 308 572 | 975 582 |

| Требования к центральному банку | 17 903 729 | 23 522 080 |

| Требования к федеральным органам государственного управления | 6 906 204 | 7 881 932 |

| Обязательства перед федеральными органами государственного управления | 3 178 368 | 7 552 646 |

| Требования к населению | 11 127 183 | 10 414 578 |

| Обязательства перед центральными банками | 46 198 935 | 35 045 866 |

| Депозиты, включаемые в широкую денежную массу | 135 043 398 | 159 218 786 |

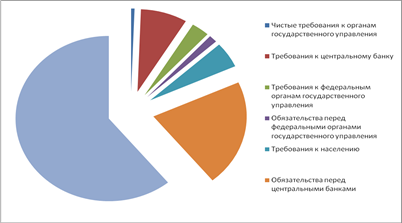

Из таблицы 2.1 следует что в период с 2008 по 2009 годы требования со стороны кредитных организаций к организациям государственного управления уменьшились на 15%, наличные денежные средства в валюте РФ уменьшились на 14%, увеличилось количество приобретений ценных бумаг кредитными организациями на 7%, кредиты населению уменьшились на 3%, задолженность кредитных организаций Банку России уменьшилась на 14%, совокупность средств резидентов Российской Федерации в кредитных организациях увеличилась на 8%.

Рис. 2.1 Анализ денежно – кредитного регулирования 2008 год

Рис. 2.2 Анализ денежно – кредитного регулирования 2009 год

Таблица 2.2 - Объемы операций кредитования Банка России

| Месяц /год | Объем предоставленных внутридневных кредитов | Объем предоставленных кредитов овернайт | Объем предоставленных ломбардных кредитов | Объем предоставленных других кредитов | ||||

| т.р | % | т.р | % | т.р | % | т.р | % | |

| Итого за 2008 год | 17 324 352,8 | 95% | 23 0236,1 | 1,3% | 2126777 | 2,5% | 445526 | 2,5% |

| Итого за 2009 год | 22 832 687,5 | 88% | 31 1423,6 | 1,2% | 308848,5 | 1,1% | 2419364 | 9,4% |

| Итого за год (с января по ноябрь) | 17509291,4 | 97% | 149667,1 | 0,8% | 52 845,4 | 0,3% | 317751 | 1,8% |

| Сумма | 57657331,7 | 93% | 69 1326,8 | 1,1% | 57 4371,5 | 0,9% | 3182642 | 5% |

|

|

|

Из таблицы 2.2 следует что объем предоставленных внутренних кредитов в период с 2008 по 2009 годы уменьшился на 7%, объем предоставленных кредитов овернайт уменьшился на 0,06%, объем предоставленных ломбардных кредитов увеличился на 0,03%, объем предоставленных других кредитов увеличилась на 12% [6].

С начала 2010 г. в российской экономике наблюдалось восстановление производства после спада в 2009 году.

В условиях низкого потребительского спроса, укрепления рубля во II квартале 2010 г. продолжилось замедление инфляции, наблюдаемое со II квартала 2009 года. По оценкам, в целом за год инфляция будет ниже целевого уровня, установленного основными направлениями единой государственной денежно-кредитной политики для 2010 года.

Формирующаяся тенденция экономического роста, снижение инфляции, укрепление рубля и активизация процессов девалютизации обусловили повышение спроса на национальную валюту. Годовые темпы прироста денежной массы во II квартале текущего года увеличивались, однако (с учетом сезонной корректировки) были ниже, чем в I квартале. На рост денежного предложения оказывали заметное влияние интервенции Банка России на внутреннем валютном рынке, а также частичное финансирование дефицита государственного бюджета за счет средств Резервного фонда. Несмотря на то, что в целом за первое полугодие 2010 г. основным источником роста широкой денежной массы было увеличение чистых иностранных активов банковской системы, восстановление кредитной активности банков как источника роста денежной массы стало существенным позитивным фактором. Возобновление во II квартале 2010 г. роста кредитования происходило на фоне существенного объема ликвидности на денежном рынке и роста депозитной базы банков. Однако этот процесс сдерживался стремлением банков наращивать альтернативные (более ликвидные и менее рисковые) виды активов. Дальнейшее расширение кредитования будет происходить как за счет эффекта от уже реализованных мер по смягчению денежно-кредитной политики, так и вследствие ожидаемого дальнейшего роста экономической активности и спроса на кредиты.

|

|

|

Банк России во II квартале продолжал проводить стимулирующую монетарную политику, направленную на сохранение мягких монетарных условий. За апрель-июнь верхняя граница коридора процентных ставок Банка России (ставка по кредиту «овернайт») была снижена на 0,5 процентного пункта – до7,75%, нижняя граница коридора (ставка по депозитам на стандартном условии «овернайт») была снижена на 0,25 процентного пункта – до 2,5%. В июне-июле 2010 г. Банк России оставил уровень ставок по своим операциям без изменений, а также принял решения, направленные на ограничение возможностей кредитных организаций по привлечению кредитов без обеспечения и долгосрочных кредитов и их постепенное замещение традиционными инструментами предоставления ликвидности.

Процентные ставки по основным операциям на российском финансовом рынке во II квартале 2010 г. продолжали снижаться вследствие понижения Банком России процентных ставок по своим операциям и увеличения совокупных безналичных банковских резервов.

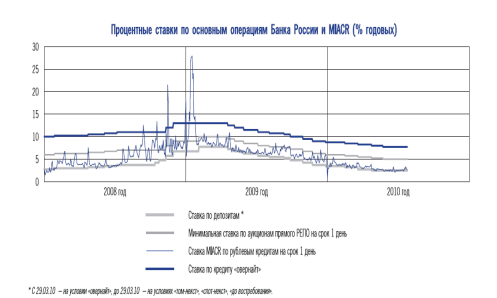

Текущее оживление экономики в силу сохраняющегося отрицательного разрыва выпуска пока не оказывает давления на инфляционные процессы. Темпы роста потребительских цен остаются умеренными. Существенное снижение годовых темпов роста денежной массы в 2008 г. и первой половине 2009 г. продолжало вносить вклад в замедление темпов роста общего уровня цен в 2010 году. В то же время текущие мягкие монетарные условия и проведение государственной политики, предполагающей наличие дефицита госбюджета, не исключают роста инфляционных рисков в конце 2010 г. и в 2011 году. Во II квартале 2010 г. в условиях замедления инфляции и умеренных инфляционных ожиданий Банк России продолжил снижение процентных ставок по своим операциям с целью повышения доступности кредитных ресурсов для экономических субъектов и стимулирования конечного спроса. Ставка по кредиту «овернайт», определяющая верхнюю границу коридора процентных ставок Банка России, была снижена дважды на 0,25 процентного пункта и с 1.06.10 составляла 7,75% годовых. Ставка по депозитам на стандартном условии «овернайт», определяющая нижнюю границу коридора процентных ставок Банка России, была снижена на 0,25 процентного пункта и с 30.04.10 была равна 2,5% годовых. Наименьшая из процентных ставок, по которой кредитные организации могут получить рефинансирование в Банке России (на аукционах прямого РЕПО или ломбардных кредитных аукционах на срок 1 и 7 дней), с 1.06.10 составляла 5% годовых.

|

|

|

Согласно решениям Совета директоров Банка России от 30 июня и 30 июля текущего года уровень ставки рефинансирования и процентных ставок по операциям Банка России остался без изменения. Действующие параметры процентной политики Банка России и другие факторы формирования уровня ставок денежного рынка обеспечивают в настоящее время приемлемый баланс между доступностью заемных средств и инфляционными рисками, обусловленными действием монетарных факторов.

Во II квартале средние ставки по межбанковским кредитам (МБК) в рублях на различные сроки продолжали снижаться. Средняя за II квартал ставка MIACR по однодневным рублевым кредитам составила 2,9% против 3,8% годовых в предыдущем квартале. Ставка MIACR по однодневным рублевым МБК в течение II квартала составляла от 2,3 до 3,9% годовых (от 2,9 до 5,4% годовых в I квартале). В июле ставка MIACR по однодневным рублевым МБК преимущественно повышалась, изменяясь в диапазоне 2,1‑3,3% годовых. Средняя за июль однодневная ставка MIACR по рублевым кредитам повысилась на 0,1 процентного пункта относительно июня и была равна 2,6% годовых. Ставка по размещенным российскими банками рублевым МБК на срок 2‑7 дней снизилась с 4,3% годовых в I квартале до 3,0% годовых во II квартале, на срок 8‑30 дней – с 5,5 до 4,5% годовых, на срок 1‑3 месяца – с 6,9 до 4,9% годовых.

Рис. 2.3 Процентные ставки по основным операциям Банка России

Во II квартале продолжилось снижение ставок по депозитам населения по всем диапазонам сроков от 1 месяца до 3 лет. Средняя ставка по краткосрочным рублевым депозитам населения во II квартале составила 7,1% годовых, что на 1,4 процентного пункта ниже, чем в предыдущем квартале. Средняя ставка по долгосрочным рублевым депозитам населения на срок 1‑3 года снизилась на 1,3 процентного пункта – до 7,4% годовых.

|

|

|

На рынке рублевых кредитов населению во II квартале средняя ставка по долгосрочным кредитам составила 18,4% годовых, что на 1,1 процентного пункта ниже, чем в I квартале. Средняя ставка по краткосрочным кредитам во II квартале снизилась на 5,2 процентного пункта – до 26,0% годовых.

Среднеквартальные процентные ставки по кредитам нефинансовым организациям во II квартале продолжали снижаться. Средняя ставка по краткосрочным кредитам нефинансовым организациям во II квартале составила 11,4% годовых, что на 1,4 процентного пункта ниже аналогичного показателя I квартала. Средняя ставка по долгосрочным кредитам во II квартале понизилась на 1,5 процентного пункта – до 12,3% годовых. Относительно предыдущего квартала во II квартале наибольшее снижение средней процентной ставки наблюдалось по кредитам срочностью от 1 до 3 месяцев (на 2,6 процентного пункта). Кривая доходности по кредитам нефинансовым организациям во II квартале заметно сместилась вниз по сравнению с предыдущим кварталом. На участках до 6 месяцев и свыше 3 лет кривая доходности была возрастающей, на участке от 6 месяцев до 3 лет – слабо убывающей.

В течение апреля-июля на рынке ОФЗ доходность изменялась в горизонтальном коридоре. На конец II квартала эффективный индикатор рыночного портфеля ОФЗ (ИРП) снизился на 0,1 процентного пункта с 7,4% годовых на конец предыдущего квартала. Среднеквартальный эффективный ИРП снизился на 0,6 процентного пункта – до 7,4% годовых. Относительно конца июня на конец июля эффективный индикатор рыночного портфеля не изменился, составив 7,3%. Таким же оставалось и среднемесячное значение показателя.

В апреле-июле кривая доходности ОФЗ оставалась возрастающей, сдвигаясь вниз на участке до 2,5 года и вверх – на большие сроки. К концу июля угол наклона кривой доходности гособлигаций незначительно увеличился по сравнению с апрелем-июнем 2010 года.

Во II квартале 2010 г. задолженность по всем категориям кредитов ежемесячно возрастала. За апрель-июнь задолженность по кредитам нефинансовым организациям в рублях возросла на 4,1%, по кредитам в иностранной валюте – на 7,2%. Задолженность по кредитам физическим лицам увеличилась на 4,0 и 2,3% соответственно. В результате прирост общей задолженности по кредитам нефинансовым организациям и населению составил 4,7% – максимальный квартальный прирост начиная с III квартала 2008 года. Тем не менее годовые темпы прироста общей задолженности по кредитам оставались невысокими и на 1.07.10 составили 1,1% [6].

|

|

|

|

|

|