|

Агрегированный баланс на начало прогнозного периода

|

|

|

|

Прогнозные показатели функционирования предприятия

| № п/п | Показатель | кварталы | Итого | |||

| I | II | III | IV | |||

| Прогнозный объем реализации, натуральные единицы | ||||||

| Прогнозная цена реализации единицы изделия, руб. | ||||||

| Квартальный объем реализации, оплачиваемый в квартале реализации, % | ||||||

| Квартальный объем реализации, оплачиваемый в следующем квартале, % | ||||||

| Запас на конец текущего квартала от реализации следующего квартала, % | ||||||

| Запас готовой продукции на конец прогнозного периода, натуральные единицы | ||||||

| Потребность в материале на единицу изделия, натуральные единицы | ||||||

| Запас материалов на конец текущего квартала от количества материала, необходимого для производства в следующем квартале, % | ||||||

| Запас материала на конец прогнозного периода, натуральные единицы | ||||||

| Цена единицы материала, руб. | ||||||

| Квартальных закупки материала, оплачиваемые в квартале закупок, % | ||||||

| Квартальные закупки материала, оплачиваемые в следующем квартале, % | ||||||

| Прямые затраты труда на единицу изделия, час. | ||||||

| Стоимость прямых затрат труда, руб./час | ||||||

| Переменная ставка накладных расходов, руб./час | ||||||

| Общая величина прогнозных постоянных накладных расходов (включая амортизацию), руб. | ||||||

| Амортизация, руб. | ||||||

| Переменные коммерческие и управленческие расходы на единицу продукции, руб. | ||||||

| Постоянные коммерческие и управленческие расходы (постатейно), руб.: | ||||||

| Реклама | ||||||

| Страхование | ||||||

| Заработная плата | ||||||

| Аренда | ||||||

| Налоги | ||||||

| Денежные средства, необходимые для закупки оборудования, руб. | ||||||

| Объем кредитования, руб. | ||||||

| Годовая ставка процента за банковский кредит, % | ||||||

| Ставка налогообложения прибыли, % |

Дополнительное внешнее финансирование может использоваться только в случае отрицательного значения величины денежных средств на конец прогнозного квартала. Дополнительной закупки оборудования не требуется. Состояние активов и пассивов предприятия на начало прогнозного периода представлено в виде баланса, статьи которого агрегированы (табл.2)

|

|

|

Таблица 2

Агрегированный баланс на начало прогнозного периода

| Активы: | |

| Оборотные средства: | |

| Денежные средства | 5 000 |

| Дебиторская задолженность | 15 000 |

| Материальные запасы | |

| Запасы готовой продукции | 3 268 |

| Итого оборотных средств | 23 742 |

| Основные средства: | |

| Земля | 50 000 |

| Здания и оборудование | 200 000 |

| Накопленный износ | 60 000 |

| Итого основных средств | 190 000 |

| Итого активов | 213 742 |

| Пассивы: | |

| Краткосрочные и долгосрочные обязательства: | |

| Счета к оплате | 2 700 |

| Налог, подлежащий оплате | 4 000 |

| Итого краткосрочных и долгосрочных обязательств | 6 700 |

| Собственный капитал: | |

| Обыкновенные акции | 170 000 |

| Нераспределенная прибыль | 37 042 |

| Итого собственного капитала | 207 042 |

| Итого пассивов | 213 742 |

Задание:

На основе имеющихся данных необходимо разработать генеральный бюджет предприятия на следующий прогнозный период и сделать по нему выводы относительно финансового состояния предприятия.

После составления 1-ого варианта прогнозного баланса необходимо составить новый прогнозный баланс со следующими условиями:

|

|

|

1. в 1-ом квартале необходимо приобрести оборудование на 100 тыс. руб.;

2. начиная со 2-ого квартала объем реализации увеличился на 50%, цена реализации остается неизмененной;

3. в каждом квартале оптимальная сумма остатка денежных средств должна составлять 5000 руб. ± 10%;

4. изменения могут касаться любых показателей, которые вводятся пользователем в бюджеты.

На основе нового прогнозного баланса необходимо рассчитать показатели финансового анализа: 3 коэффициента ликвидности, рентабельность активов и рентабельность продаж, оборачиваемость активов и оборачиваемость дебиторской задолженности. При этом значения этих показателей должны быть лучше, чем в 1-ом варианте прогнозного баланса.

Основная часть лабораторной работы

Этап I. Построение бюджета реализации (рис. 1)

Процесс бюджетирования начинается с составления бюджета реализации. Цель данного бюджета – расчет прогнозного объема реализации по предприятию.

Прогнозный объем реализации в натуральном выражении составит 3200 ед. в год. Следует обратить внимание на то, что производимая продукция реализуется равномерно в течение года и не подвержена влиянию фактора сезонности.

Цена единицы продукции остается в течение года неизменной.

Этап II. Построение прогноза поступления денежных средств

(рис. 1)

На основании бюджета реализации сроится прогноз поступления денежных средств, т.е. прогноз оплаты реализованной продукции.

В соответствии с исходными данными предполагается, что в квартале реализации оплачивается около 70% реализованной продукции, остальные 30% оплачиваются в следующем после реализации продукции квартале. Исходя из этого рассчитаем величину поступления денежных средств в каждом квартале, а также величину дебиторской задолженности на конец прогнозного периода.

Рис.1. Бюджет реализации и Прогноз поступления денежных средств

Этап III. Построение производственного бюджета (рис. 2)

Производственный бюджет – это программа, которая определяет номенклатуру и объем производства в прогнозном периоде. Цель построения данного бюджета – расчет прогнозного объема производства с учетом наличия производственных мощностей, исходя из результатов расчета бюджета реализации и целевого остатка произведенной, но нереализованной продукции (запасов готовой продукции).

|

|

|

Запас готовой продукции на конец прогнозного периода определяется исходными данными и составляет 100 ед. Постоянный переходящий остаток готовой продукции по кварталам составляет 10% от объема реализации следующего квартала.

Рис.2. Производственный бюджет

Этап IV. Построение бюджета прямых затрат на материалы (рис. 3)

Бюджет прямых затрат сырья и материалов – это количественное выражение прямых затрат предприятия на приобретение основных видов сырья и материалов. Цель построения бюджета состоит в определении потребности в сырье и материалах, объеме закупок и общей величины расходов на их приобретение.

Рис.3. Бюджет прямых затрат на материалы

Исходные данные для заполнения бюджета представлены в задании для выполнения лабораторной работы, а именно потребность в материале на единицу изделия и его цена, а также информация о необходимой величине запасов сырья и материалов для обеспечения бесперебойного процесса производства.

Этап V. Построение прогноза расходования денежных средств (рис.4)

В дополнение к бюджету прямых затрат сырья и материалов составляется график оплаты приобретенных материалов с учетом сроков и порядка погашения кредиторской задолженности.

В соответствии с заданием в квартале приобретения сырья и материалов оплачивается 50% их стоимости, оставшиеся 50% оплачиваются в следующем квартале. Это свидетельствует о наличии закрепленной в договоре рассрочки платежа при приобретении сырья и материалов у поставщиков.

Этап VI. Построение бюджета прямых затрат на оплату труда (рис.4)

Бюджет прямых затрат на оплату труда – это стоимостное выражение затрат предприятия на оплату труда производственного персонала. Цель данного бюджета – расчет в стоимостном выражении общих затрат на привлечение трудовых ресурсов, занятых непосредственно в производстве.

|

|

|

В соответствии с заданием количество часов необходимых для производства одной единицы готовой продукции составляет 5 часов. При этом стоимость прямых затрат труда остается неизменной в течение года.

Рис.4. Прогноз расходования денежных средств и Бюджет прямых затрат на оплату труда

Этап VII. Построение бюджета производственных накладных расходов (рис. 5)

Бюджет производственных накладных расходов – это стоимостное выражение затрат, связанных с производством готовой продукции за исключением прямых затрат на материалы и оплату труда.

Рис.5. Бюджет производственных накладных расходов

Этап VIII. Построение бюджета товарно-материальных запасов на конец прогнозного периода (рис. 6)

Бюджет товарно-материальных запасов отражает планируемые запасы сырья, материалов и готовой продукции. Целью построения бюджета является расчет переменной стоимости изготовления единицы готовой продукции.

Рис. 6. Бюджет товарно-материальных запасов на конец прогнозного периода

Исходными данные для формирования бюджета товарно-материальных запасов представлены в задании на выполнение лабораторной работы, а именно целевые остатки запасов готовой продукции в натуральных единицах, сырья и материалов, данные о ценах за единицу сырья и материалов, а также о себестоимости готовой продукции. Бюджет подготавливается в стоимостном выражении.

Этап IX. Построение бюджета коммерческих и управленческих расходов (рис. 7)

Бюджет управленческих и коммерческих расходов – это плановый документ, в котором отражаются расходы, непосредственно не связанные с производством продукции. Бюджет управленческих и коммерческих расходов позволяет рассчитать прогнозную оценку общезаводских накладных расходов.

Рис. 7. Бюджет коммерческих и управленческих расходов

Этап X. Построение бюджета денежных средств (рис. 8)

Бюджет денежных средств – это плановый документ, отражающий будущие денежные поступления и платежи. В данном бюджете оценивается величина денежных средств, имеющихся в наличии у предприятия, с учетом возможных поступлений от реализации готовой продукции и величиной выплат по всем операциям. Прогнозное сальдо на конец периода сравнивается с минимальной суммой денежных средств, которая должна постоянно поддерживаться в наличии. Разность представляет собой либо неизрасходованный излишек, либо недостаток денежных средств.

Если предположить, что минимально необходимый остаток денежных средств составляет подряда 10 000 денежных единиц, то к концу года возможно существенное превышение прогнозного остатка денежных средств по сравнению с минимально необходимым. В этом случае необходимо рассмотреть различные варианты вложения избытка денежных средств. Например, вложение в краткосрочные ценные бумаги либо использование средств для финансирования расширенного бюджета капиталовложений или другой доходной инвестиционной деятельности.

|

|

|

Рис. 8. Бюджет денежных средств

Рис. 8. Бюджет денежных средств

Этап XI. Построение прогнозного отчета о прибылях и убытках (рис. 9)

Прогнозный отчет о прибылях и убытках – это форма финансовой отчетности, составленная до начала планового периода, которая отражает результаты прогнозируемой деятельности.

Рис. 9. Прогнозные показатели отчета о прибылях и убытках

Прогнозные показатели данного отчета рассчитываются и формируются в основном в предыдущих бюджетах. В конечном счете рассчитывается величина чистой прибыли предприятия, которая позволяет сделать вывод о прибыльности/убыточности деятельности предприятия в прогнозном периоде

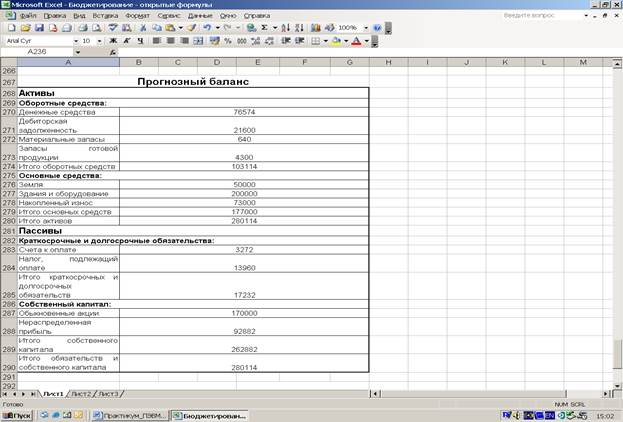

Этап XII Построение прогнозного баланса (рис. 10)

Прогнозный баланс – это форма финансовой отчетности, которая содержит информацию о финансовом состоянии предприятия на конец прогнозного периода.

Рис. 10. Прогнозный баланс (вариант 1)

В процессе построения прогнозного баланса формируются остатки по основным балансовым статьям: денежные средства, дебиторская задолженность, запасы, внеоборотные активы, кредиторская задолженность, долгосрочные пассивы и пр. Фактически остатки по основным статьям баланса формируются в процессе составления предыдущих бюджетов и на последнем этапе автоматически переносятся в форму баланса.

Этап ХIII. Построение 2-ого варианта прогнозного баланса

В соответствии с условиями, приведенными в задании лабораторной работы был получен 2-ой вариант прогнозного баланса, а также составлены все бюджеты, которые были приведены выше для 1-ого варианта (см. приложение 2 к отчету).

Рис. 11. Прогнозный баланс (вариант 2)

Для написания заключения необходимо рассчитать коэффициенты финансового анализа по данным прогнозных балансов 1-ого и 2-ого вариантов:

1) коэффициенты:

- текущей ликвидности

Ктл = ОбА / КДО, где ОбА – оборотные активы, КДО – краткосрочные долговые обязательства.

Ктл1 = 103114 / 17232 = 5,98

Ктл2 = 235221,5111 / 29077,06 = 8,09

- абсолютной ликвидности

Кал = ДС / КП, где ДС – денежные средства, КП – краткосрочные пассивы.

Кал1 = 76574 / 17232 = 4,44

Кал2 = 5421,5111 / 29077,06 = 0,19

- срочной ликвидности

Кбл = (ОбА – З) / КП, где З – запасы.

Кбл1 = (103114 – (640 + 4300)) / 17232 = 5,7

Кбл2 = (235221,5111 – (1200 + 7200)) / 29077,06 = 7,8

2) рентабельность активов:

RА = Р / А, где Р – чистая прибыль за период, А –средняя величина активов за период.

RА1 = 55840 / 280114 = 0,2

RА2 = 113440 / 438721,5111 = 0,26

3) рентабельность продаж:

ROS = Прибыль от продаж / Выручка

ROS1 = 69800 / 288000 = 0,24

ROS2 = 141800 / 396000 = 0,36

4) оборачиваемость активов:

AT = Выручка от продаж / А

АТ1 = 288000 / 280114 = 1,03

АТ2 = 396000 / 348721,5111 = 1,14

5) оборачиваемость дебиторской задолженности:

RT = Выручка от продаж / Сред. дебитор. задолж.

RT1 = 2888000 / 21600 = 13,33

RT2 = 396000 / 221400 = 1,79

Заключение

В соответствии с заданием, выданным преподавателем, был построен генеральный бюджет предприятия на основе операционных и финансовых бюджетов. По результатам построения генерального бюджета на прогнозный период можно сделать вывод, что в прогнозном периоде финансовое состояние предприятия улучшится.

Деятельность предприятия в прогнозном периоде представляется рентабельной и при реализации заложенной программы производства и реализации готовой продукции позволит получить 55 840,00 условных денежных единиц чистой прибыли. Рентабельность продаж составит - 19,39% (расчетная величина). Рентабельность активов, как и рентабельность собственного капитала, к концу прогнозного периода также увеличиваются.

В целом валюта баланса предприятия увеличивается и на конец прогнозного периода составляет 280 114,00 условных денежных единиц. В течение прогнозного периода предприятие не привлекает денежные средства из внешних источников финансирования, не привлекает займы и кредиты. Это обусловлено достаточностью собственных средств и хорошими показателями ликвидности. Например, коэффициент текущей ликвидности возрастает с 3,5 до 6. Коэффициент промежуточной ликвидности увеличивается с 3,0 до 5,7, а коэффициент абсолютной ликвидности – с 0,7 до 4,4. Анализ рассчитанных значений коэффициентов позволяет сделать вывод, что предприятие является платежеспособным и ликвидным. При этом на предприятии достаточно грамотно работает процесс управления запасами, в них не «замораживаются» большие суммы денежных средств, что позволяет предприятию более эффективно работать. Дебиторская задолженность также небольшая и рост ее обусловлен увеличением объема производства и реализации. Однако на предприятии к концу прогнозного периода аккумулируется достаточно большое количество свободных денежных средств. Необходимо рассмотреть возможные альтернативные варианты вложения этих средств в краткосрочные ценные бумаги или прибыльные инвестиционные проекты. Это приведет, в свою очередь, может быть даже к некоторому снижению значений коэффициентов ликвидности, однако, если данное снижение будет в рамках допустимых и рекомендуемых значений коэффициентов ликвидности, то это не приведет к проблеме неплатежеспособности предприятия. При этом предприятие сможет получить дополнительную прибыль, что приведет к повышению рентабельности деятельности всего предприятия.

Заданием предусматривалось приобретение дополнительного оборудования, что привело к необходимости корректирования производственных и финансовых бюджетов. Были изменены величина амортизационных отчислений, расходы на содержание оборудования, расходы на рабочую силу и т.д. В случае увеличения производственной мощности помимо вышеперечисленного изменился прогноз производства и реализации при наличии платежеспособного спроса.

Во втором варианте прогнозного баланса получены более высокие результаты, что показывают рассчитанные в основной части лабораторной работы коэффициенты финансового анализа. Несмотря на то, что был увеличен выпуск продукции на 50%, предприятию получилось снизить свои затраты и получить прибыль в размере 113 440 условных денежных единиц. Однако 2 показателя оказались ниже уровня аналогичных коэффициентов, рассчитанных по данным прогнозного баланса 1-ого варианта: коэффициент абсолютной ликвидности и оборачиваемость дебиторской задолженности. Данная ситуация связана с задержкой оплаты покупателями отгруженной готовой продукции и снижением суммы по статье «Денежные средства» - это было одним из условий задания (придерживаться определенной суммы по данной статье в течение всего года).

Таким образом, разработанная система бюджетов по 2-ому варианту для данного предприятия является более эффективной, чем первой, поскольку позволит улучшить его финансовое состояние предприятия.

Список использованной литературы

1. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. – М.: Финансы и статистика, 2006.

2. Бригхем Ю., Гапенски Л. Финансовый менеджмент: полный курс: В 2 т. — СПб.: Экономическая школа, 2005.

3. Ван Хорн Д.К., Вахович Д.М. Основы финансового менеджмента. – М.: Финансы и статистика, 2006.

4. Виткалова А.П. Бюджетирование и контроль затрат в организации. – М.: Альфа- Пресс, 2006. – 104 с.

5. Добровольский Е. Бюджетирование. Шаг за шагом. – М: Питер. – 2006. – 448 с.

6. Красова О.С. Бюджетирование и контроль затрат на предприятии. – М: Омега- Л. – 2007 г. – 176 с.

7. Лукасевич И.Я. Финансовый менеджмент: Учебник – М.: Эксмо, 2007.

8. Немировский Н. Бюджетирование от стратегии до бюджета. – М: Вильямс – 2006 г.

9. Новак Б.В. Бюджетирование на компьютере. - М: ИД Питер.- 2007 г. -224 с.

10. Финансовый менеджмент / под ред. Г.Б. Поляка – М.: ЮНИТИ, 2007.

11. Шеремет А. Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебник. – М.: Инфра-М, 2008.

Данная работа скачена с сайта Банк рефератов http://www.vzfeiinfo.ru. ID работы: 23325

|

|

|