|

II. Анализ хозяйственной деятельности МУЖРЭП-14.

|

|

|

|

2.1. Краткая характеристика МУЖРЭП-14, основные технико-экономические показатели в динамике за 3 года.

Муниципальное унитарное жилищно-ремонтно-эксплуатационное предприятие №14 г. Тольятти создано в соответствии с Решением комитета по управлению имуществом г. Тольятти № 344 от 03.11.1995г. и в соответствии с действующим законодательством РФ. Регистрационный номер 3136/6134

Официальное сокращенное наименование предприятия: МУЖРЭП №14.

Учредителем предприятия является мэрия г. Тольятти.

Предприятия находится в ведомственном подчинении Департамента энергетики, ЖКХ и связи мэрии г. Тольятти.

Место нахождения предприятия: 445007, Самарская область, г. Тольятти, ул. Радищева, 49.

Основной вид деятельности согласно Уставу: выполнение работ по содержанию жилищного муниципального фонда.

Предприятие создано для решения социально-значимых задач городского сообщества и хозяйственной деятельности, обеспечивающей получение прибыли. Целями создания предприятия являются выполнение работ по содержанию муниципального жилого фонда согласно установленных действующих норм и правил и удовлетворение потребностей населения в коммунальных услугах и получение прибыли. В этих целях предприятие осуществляет следующие основные виды деятельности:

эксплуатация муниципального жилого фонда Центрального района;

ремонт жилого фонда, нежилых помещений, зданий и сооружений;

оказание услуг населению сантехнических, плотнических, столярных, электротехнических работ и других услуг;

выполнение аварийных сантехнических и электротехнических работ и иных работ по разовым заявкам;

осуществление коммерческой деятельности по профилю предприятия.

|

|

|

Все имущество предприятия находится в муниципальной собственности г. Тольятти и закреплено за ним на праве хозяйственного ведения. Предприятие вправе владеть, пользоваться и распоряжаться закрепленным за ним имуществом в пределах, определенных действующим законодательством. Источниками формирования имущества предприятия, в том числе финансовых ресурсов, являются:

1) средства, выделяемые целевым назначением из бюджета г. Тольятти;

2) имущество, переданное предприятию его собственником или уполномоченным им органом;

3) прибыль, полученная от выполнения работ, услуг, реализации продукции, а также от других видов хозяйственной, финансовой и внешнеэкономической деятельности;

4) амортизационные отчисления;

5) кредиты и другие заемные средства;

6) добровольные взносы организаций, предприятий, учреждений, граждан;

Предприятие строит свои отношения с государственными органами, органами местного самоуправления, другими предприятиями, организациями и гражданами во всех сферах хозяйственной деятельности на основе хозяйственных договоров, соглашений, контрактов.

Организационную и производственную структуру можно рассмотреть на рис.2 и рис.3.

Штат работников (за последний анализируемый год) – 189 человек, из них:

- административно-управленческий персонал 24 чел.

- дворников 74 чел.

- уборщиков лестничных клеток 29 чел.

- слесарей-сантехников 29 чел.

Основные технико-экономические показатели деятельности предприятия представлены в таблице 1.

Таблица 1.

Основные экономические показатели деятельности МУЖРЭП №14.

| Показатели | 2000 г. | 2001 г. | 2002 г. |

| 1. Объем производства и реализации продукции тыс. кв. м. (выполнения работ, оказания услуг), тыс. руб. | 409,9 | 409,9 | 409,9 |

| 6514 | 9284 | 10659 | |

| 2. Фонд оплаты труда (тыс. руб.) всего, в т.ч.: Рабочие АУП | 3980 3332 648 | 5635 4745 890 | 7218 6001 1217 |

| 3. Полная себестоимость (тыс. руб.) | 7249 | 10019 | 11394 |

| 4. Среднесписочная численность работающих (чел) всего, в т.ч.: Рабочие АУП | 265 242 23 | 201 177 24 | 189 165 24 |

| 5. Среднемесячная зарплата, руб., всего, в т.ч.: Рабочие АУП | 1252 1147 2348 | 2336 2234 3090 | 3183 3031 4226 |

| 6. Выработка 1 рабочего, тыс. кв. м. | 1,7 | 2,3 | 2,5 |

| 8. Прибыль (убыток) от финансово-хозяйственной деятельности, тыс. руб. | -735 | -1656 | -1724,5 |

|

|

|

В соответствии с таблицей 1 можно рассмотреть динамику основных показателей, а также рассчитать темпы роста этих показателей (таблица 2).

Таблица 2.

Динамика изменения показателей.

|

Показатели |

Отчетный год 2000 г. | Темпы роста 2001 г. | Темпы роста 2002 г. | Среднего-довой темп роста | ||

| Баз. | Цеп. | Баз. | Цеп. | |||

| 1. Объем производства и реализации продукции (выполнения работ, оказания услуг), тыс. кв. м. | 1,00 | 1,00 | 1,00 | 1,00 | 1,00 | |

| 2. Фонд оплаты труда (тыс. руб.) всего, в т.ч.: Рабочие АУП | 1,42 1,42 1,37 | 1,42 1,42 1,37 | 1,81 1,8 1,88 | 1,28 1,26 1,37 | 1,35 1,34 1,37 | |

| 3. Полная себестоимость (тыс. руб.) | 1,38 | 1,38 | 1,57 | 1,14 | 1,25 | |

| 4. Среднесписочная численность работающих (чел) всего, в т.ч.: Рабочие АУП | 0,76 0,73 1,04 | 0,76 0,73 1,04 | 0,71 0,68 24 | 0,94 0,93 1,00 | 0,85 0,82 1,02 | |

| 5. Среднемесячная зарплата, руб., всего, в т.ч.: Рабочие АУП | 1,87 1,95 1,32 | 1,87 1,95 1,32 | 2,54 2,64 1,8 | 1,36 1,36 1,37 | 1,6 1,63 1,34 | |

| 6. Выработка, тыс. кв. м. | 1,35 | 1,35 | 1,47 | 1,09 | 1,21 | |

| 7. Прибыль (убыток) | 2,5 | 2,5 | 2,35 | 1,04 | 1,61 | |

Для данного предприятия объем производства равен объему реализации, т.к. оно работает на основе муниципального заказа, т.е. Департамент направляет определенный план по выполнению работ, которые в свою очередь осуществляет предприятие: сколько производит, столько же сразу реализует. Величина объема производства представляется в натуральном выражении (тыс. кв. м.) и не изменяется с течением времени.

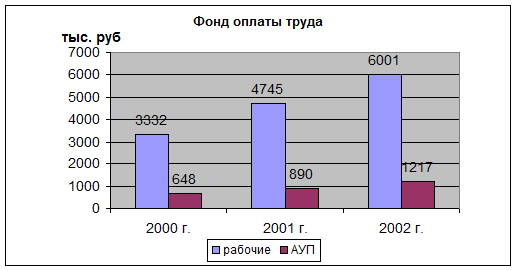

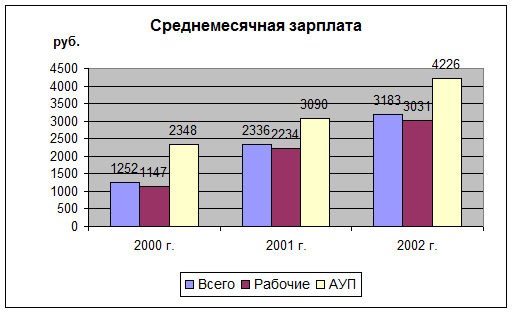

Фонд оплаты труда на протяжении трех лет растет (что конечно необходимо для работника в условиях рыночной экономики в целях обеспечения нормального уровня жизни) в связи с увеличением минимального размера оплаты труда, инфляцией и др. факторами. Также растет и среднемесячная заработная плата. (См. рис.4, рис.5)

|

|

|

|

Рис.4. Фонд оплаты труда

Рис.4. Фонд оплаты труда

Рис.5. Среднемесячная заработная плата.

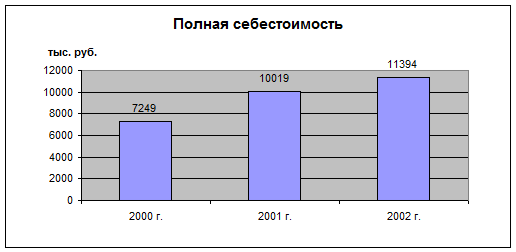

По показателю «Полная себестоимость» наблюдается тенденция увеличения, это значит, что постоянно увеличиваются затраты предприятия. (См. рис.6)

По показателю «Полная себестоимость» наблюдается тенденция увеличения, это значит, что постоянно увеличиваются затраты предприятия. (См. рис.6)

Рис. 6. Полная себестоимость.

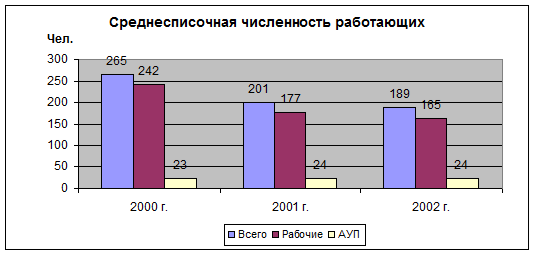

При рассмотрении численности работающих можно отметить, что количество рабочих постоянно уменьшается при том, что численность управленческого персонала остается почти неизменной. (См. рис.7) Это нецелесообразно, так как содержание управленческого персонала обходится достаточно дорого для предприятия.

|

Рис. 7. Среднесписочная численность работающих.

Но несмотря на уменьшение численности рабочих, эффективность работы не снижается, все рабочие перевыполняют нормы, возрастает такой показатель как «выработка 1 рабочего», а следовательно и производительность труда.

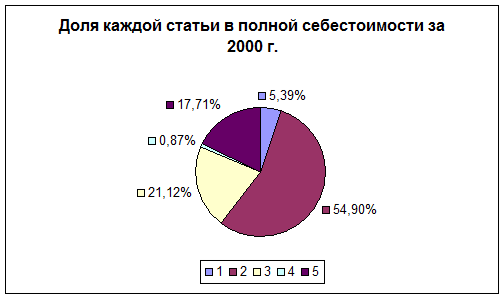

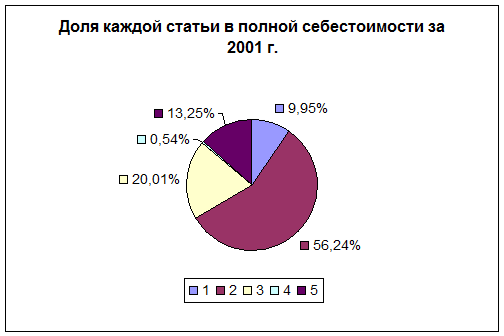

2.2. Анализ себестоимости услуг МУЖРЭП-14.

Таблица 3.

Себестоимость услуг.

| Полная себестоимость | ||

Г.

Г.

Г.