|

Определение себестоимости строительно-монтажных работ

|

|

|

|

Затраты, образующие себестоимость СМР, группируются по следующим элементом:

1) материальные затраты (МЗ);

2) затраты на оплату труда (ЗОТ);

3) отчисления на социальные нужды (ОСН);

4) амортизация основных фондов (АОФ);

5) прочие затраты (ПЗ).

Расчет себестоимости производства продукции в планируемом году производится в следующей последовательности:

1) Определяются материальные затраты путем умножения объема СМР в договорных ценах га планируемый год на удельный вес (долю) материальных затрат в объеме СМР в году, предшествующем планируемому (отчетном).

, МЗ= 174*44% = 76,56 млн. руб.

, МЗ= 174*44% = 76,56 млн. руб.

2) Определяется среднемесячная зарплата одного работника СПП в отчетном году ( ) путем деления суммы выплат всем работникам СПП в планируемом году (

) путем деления суммы выплат всем работникам СПП в планируемом году ( ) на численность работников СПП в этом году (

) на численность работников СПП в этом году ( и число месяцев в году (12):

и число месяцев в году (12):

=  , =

, =  = 0,0036 млн. руб.

= 0,0036 млн. руб.

3) Определяется среднемесячная зарплата одного работника СПП в планируемом году ( ) по формуле:

) по формуле:

= *К, = *К = 0,0036*(1+9,6%)=0,0039 млн. руб.,

где К – коэффициент изменения среднемесячной заработной платы одного работника СПП в планируемом году.

работника СПП в планируемом году.

4) Определяются затраты на оплату труда в планируемом году (ЗОТпл):

, ЗОТпл =0,0039*734*12=34,35млн. руб.

, ЗОТпл =0,0039*734*12=34,35млн. руб.

5) Определяются ОСН по формуле:

, ОСНпл =34,35*30%=12,23 млн. руб.,

, ОСНпл =34,35*30%=12,23 млн. руб.,

где Н- суммарный норматив обязательных отчислений в: 30%

· Пенсионный фонд Российской Федерации 22%

· Фонд социального страхования Российской Федерации 2,9%

· Фонды обязательного медицинского страхования работников 5,1%

6) Определяются ПЗ путем умножения объема СМР в договорных ценах на планируемый год на удельный вес (долю) ПЗ в объеме производства отчетного года.

|

|

|

, ПЗ=174*11%=19,14 млн. руб.

, ПЗ=174*11%=19,14 млн. руб.

7) Затраты на производство по элементу «Амортизация основных фондов» определяются исходя из среднегодовой стоимости основных фондов (ОФ) в планируемом году, на которые начисляется амортизация, и средней нормы амортизационных отчислений. Последняя рассчитывается исходя из плановой структуры ОФ и утвержденных норм амортизации по отдельным группам ОФ (в курсовой работе принимается условно равной 12,5 %).

Таблица №4. «Амортизационные отчисления на реновацию основных производственных фондов.»

| № | Наименование показателей | Сумма, млн. руб. |

| 1. | Стоимость основных производственных фондов (ОПФ) на начало планируемого года | 40,797 |

| 1.1 | Из них в консервации | 0,623 |

| 2. | Планируемое выбытие ОПФ | 1,4 |

| 3. | Поступление ОПФ в течение планируемого года | 3,56 |

| 4. | Стоимость ОПФ на конец планируемого года | 42,3 |

| 5. | Среднегодовая стоимость ОПФ в планируемом году | 41,24 |

| 6. | Средняя норма амортизационных отчислений по предприятию | 12,5 % |

| 7. | Амортизационные отчисления на реновацию ОФ в планируемом году | 5,15 |

Далее определяется себестоимость СМР, выполненных в отчетном году, в следующей последовательности:

1) Определяются материальные затраты путем умножения объема СМР в договорных ценах, выполненного в отчетном году на удельный вес (долю) материальных затрат в объеме СМР отчетного года.

МЗ=154*44,0%=67,76 млн. руб.

МЗ=154*44,0%=67,76 млн. руб.

2) ЗОТ принимаются равными сумме выплат по ФОТ, произведенным всем работникам СПП в отчетном году (ФОТот) = 31,76 млн. руб.

3) Определяются ОСН:

, ОСНот=31,76*30%/100=9,528 млн. руб.

, ОСНот=31,76*30%/100=9,528 млн. руб.

4) Определяются затраты по элементу «Амортизация ОФ» ( ):

):

, АОот=39,2*12%/100=4,704 млн. руб.

, АОот=39,2*12%/100=4,704 млн. руб.

где:  - средняя норма амортизационных отчислений по предприятию (для отчетного года принимается равной 12,0 %).

- средняя норма амортизационных отчислений по предприятию (для отчетного года принимается равной 12,0 %).

|

|

|

5) Определяются ПЗ путем умножения объема производства отчетного года на долю ПЗ в объеме производства продукции отчетного года.

, ПЗ=154*11,0%=16,94 млн. руб.

, ПЗ=154*11,0%=16,94 млн. руб.

Таблица №5 – «Себестоимость выполняемых СМР.»

| Показатели | Отчетный год | Планируемый год | Изменение структуры затрат, % | ||

| млн. руб. | % к итогу | млн. руб. | % к итогу | ||

| Себестоимость, всего в том числе: | 130,6 | 100 | 147,43 | 100 | 11,29 |

| Материальные затраты | 67,76 | 51,88 | 76,56 | 52,46 | 11,3 |

| Затраты на оплату труда | 31,76 | 23,95 | 34,35 | 23,53 | 10,8 |

| Отчисления на социальные нужды | 9,528 | 7,18 | 12,23 | 7,06 | 12,8 |

| Амортизация основных фондов | 4,704 | 3,57 | 5,15 | 3,37 | 10,9 |

| Прочие затраты | 16,94 | 13,41 | 19,14 | 13,56 | 11,3 |

Рисунок 5 – Себестоимость выполненных СМР в отчетном году

Рисунок 6 – Себестоимость выполненных СМР в планируемом году

Вывод: По данным таблицы видно, что в планируемом году по сравнению с отчетным увеличение себестоимости выполняемых СМР на 16,83 млн. руб.(11,73%)произойдет в основном за счет увеличения материальных затрат на 8,8 млн. руб.,(12,98%) что за собой повлечет увеличение заработной платы и ОСН 23,53 млн. руб. и 7,06(9,80%) млн. руб. Также увеличится амортизация основных фондов на 0,45 млн. руб.(5,57%) Прочие затраты тоже увеличатся на 2,2 млн. руб.(12,98%) Полученные данные о затратах на производство продукции по элементам используются при определении плановой величины прибыли от реализации выполняемых собственными силами СМР.

2.7. Расчет прибыли от реализации выполненных СМР и количественная оценка факторов, влияющих на ее величину.

После реализации выполненных СМР заказчику у подрядчика может образоваться прибыль ( ) в результате превышения договорной цены над себестоимостью выполненных СМР, которая определяется по формуле:

) в результате превышения договорной цены над себестоимостью выполненных СМР, которая определяется по формуле:

, Пр от = 154-130,6=23,4 млн. руб.

, Пр от = 154-130,6=23,4 млн. руб.

Пр пл = 174-147,43=26,57 млн. руб.

где  - объем выполняемых собственными силами СМР;

- объем выполняемых собственными силами СМР;

- себестоимость выполненных СМР.

- себестоимость выполненных СМР.

Таблица №6- «Расчет плановой величины прибыли от реализации СМР.»

| № | Показатели | Всего по плану на год, млн. руб. |

| 1. | Объем СМР, выполняемых собственными силами в договорных ценах | 174 |

| 2. | Себестоимость СМР, выполняемых в планируемом году, всего | 147,43 |

| 2.1. | Материальные затраты | 76,56 |

| 2.2. | Затраты на оплату труда | 34,35 |

| 2.3. | Отчисления на социальные нужды | 12,23 |

| 2.4. | Амортизация основных фондов | 5,15 |

| 2.5. | Прочие затраты | 19,14 |

| 3. | Прибыль от реализации СМР | 26,57 |

|

|

|

Основными факторами, влияющими на размер прибыли от реализации продукции, являются:

· объем выручки от реализации продукции;

· уровень себестоимости продукции.

Прибыль может возрасти (уменьшиться) в результате увеличения (уменьшения) объема производства продукции.

Прирост прибыли за счет увеличения объема производства ( ) можно рассчитать по формуле:

) можно рассчитать по формуле:

, ΔПо=(174-154) *15,19/100=3,04 млн. руб.,

, ΔПо=(174-154) *15,19/100=3,04 млн. руб.,

Где-  - выручка от реализации выполненных СМР, соответственно, в планируемом и отчетном годах;

- выручка от реализации выполненных СМР, соответственно, в планируемом и отчетном годах;

- удельный вес (доля) прибыли от реализации выполненных СМР в величине выручки от реализации СМР в отчетном году, %.

- удельный вес (доля) прибыли от реализации выполненных СМР в величине выручки от реализации СМР в отчетном году, %.

Уот=23,4/154*100=15,19

Уот=23,4/154*100=15,19

Вывод: В планируемом году по сравнению с отчетным произойдет увеличение прибыли на 3,156 млн. руб. в результате увеличения объема производства продукции.

Среди всего многообразия причин, влияющих на прирост прибыли, ведущая роль принадлежит снижению себестоимости продукции.

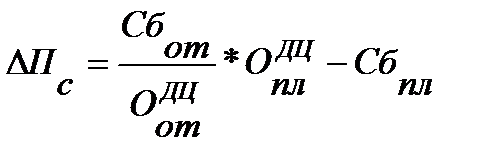

Прирост прибыли в результате снижения себестоимости строительной продукции ( ) может быть определен по формуле:

) может быть определен по формуле:

, ΔПс=130,6/154*174-147,43 =1,3 млн. руб.

, ΔПс=130,6/154*174-147,43 =1,3 млн. руб.

где:  - себестоимость строительной продукции, соответственно, в отчетном и планируемом годах.

- себестоимость строительной продукции, соответственно, в отчетном и планируемом годах.

Вывод: В планируемом году по сравнению с отчетным годом увеличение прибыли на 1,3 произойдет в результате небольшого увеличения себестоимости продукции.

Общий прирост прибыли от реализации СМР ( ) рассчитывают как сумму прироста прибыли по каждому фактору:

) рассчитывают как сумму прироста прибыли по каждому фактору:

ΔП=3,04+1,3 =4,34млн. руб.

ΔП=3,04+1,3 =4,34млн. руб.

Таблица №7- «Количественная оценка прироста факторов, влияющих на величину прибыли от реализации СМР (млн. руб.)»

| № | Показатели | Обозначение | Отчетный год | План. год |

| 1. | Объем произведенной продукции |

| 154 | 174 |

| 2. | Себестоимость продукции | Сб | 130,6 | 147,43 |

| 3. | Прибыль от реализации продукции |

| 23,4 | 26,57 |

| 4. | Удельный вес (доля) прибыли от реализации продукции в выручке от реализации продукции, % | У | 15,19 | х |

| 5. | Прирост (уменьшение) прибыли, всего |

| х | 4,34 |

| 5.1 | в т.ч. за счет: увеличения (уменьшения) объема производства |

| х | 3,04 |

| 5.2 | Снижения (увеличения) себестоимости продукции |

| х | 1,3 |

, 23,4+4,34=27,74

, 23,4+4,34=27,74

|

|

|

Вывод: Таким образом, в планируемом году по сравнению с отчетным годом хоть и произойдет увеличение себестоимости строительной продукции, прибыль все равно увеличится, в основном увеличение прибыли произойдет за счет увеличения объема производства.

|

|

|