|

Порядок признания, классификация и оценка основных средств в зависимости от способа их поступления

|

|

|

|

Положение по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01) было утверждено приказом Минфина РФ от 30 марта 2001 г. N 26н и введено в действие начиная с бухгалтерской отчетности 2001 года.

Непосредственное отношение к определению понятия "основные средства" имеют п.3, п.4, п.5 ПБУ 6/01 и частично п.17 и 18 раздела "Амортизация" ПБУ 6/01.

В соответствии с п.3 ПБУ 6/01 не применяется в отношении:

"машин, оборудования и иных аналогичных предметов, числящихся как готовые изделия на складах организаций-изготовителей, как товары - на складах организаций, осуществляющих торговую деятельность;

предметов, сданных в монтаж или подлежащих монтажу, находящихся в пути;

капитальных и финансовых вложений".

ПБУ 6/01 определяет понятие "основные средства" через перечень условий, "единовременное" выполнение которых необходимо при квалификации актива в качестве основного средства.

Согласно п.4 ПБУ 6/01 "при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

а) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

б) использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организацией не предполагается последующая перепродажа данных активов;

г) способность приносить организации экономические выгоды (доход) в будущем".

Напомним, что согласно п.2.1. ПБУ 6/97 основные средства - "часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказания услуг, либо для управления организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев".

|

|

|

Указанным пунктом также было установлено, что не относятся к основным средствам и учитываются организацией в составе средств в обороте:

- предметы, используемые в течение периода менее 12 месяцев независимо от их стоимости;

- предметы стоимостью на дату приобретения не более стократного установленного законом размера минимальной месячной оплаты труда за единицу независимо от срока их полезного использования;

- иные предметы, устанавливаемые организацией исходя из правил положений по бухгалтерскому учету.

ПБУ 6/01 отменило стоимостной критерий отнесения активов к объектам основных средств, а также ввело следующие новые критерии, в соответствии с которыми актив должен быть квалифицирован как основное средство:

- организацией не предполагается последующая перепродажа данных активов;

- способность приносить организации экономические выгоды (доход) в будущем.

Норма п.5 ПБУ 6/01, расшифровывающая состав основных средств, аналогична нормам п.46 Положения по ведению бухгалтерского учета и бухгалтерской отчетности:

"К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы)"

|

|

|

"Капитальные вложения в многолетние насаждения, на коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям, независимо от даты окончания всего комплекса работ".

В целях главы 25 Налогового кодекса Российской Федерации под основными средствами понимается "часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией".

Таким образом, налоговое законодательство в отличие от законодательства по бухгалтерскому учету определяет понятие "основные средства" через термин "имущество" (не раскрывая термин:

Указанные критерии учтены в определении понятия "амортизируемое имущество" "амортизируемым имуществом в целях настоящей главы признаются имущество, которое находится у налогоплательщика на праве собственности (если иное не предусмотрено настоящей главой), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000 рублей".

Единицей бухгалтерского учета основных средств является инвентарный объект. В соответствии с п.6 ПБУ 6/01 инвентарным объектом основных средств признается:

- объект со всеми приспособлениями и принадлежностями или;

- отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или;

- обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое, и предназначенный для выполнения определенной работы. Комплекс конструктивно-сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

|

|

|

В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией в составе основных средств соразмерно ее доле в общей собственности.

Соответствие критериев, перечисленных в ПБУ 6/01, подходам, изложенным в Международных стандартах финансовой отчетности.

В соответствии с МСФО 16 "основные средства - это материальные активы, которые:

- используются компанией для производства или поставки товаров и услуг, для сдачи в аренду другим компаниям, или для административных целей; и которые

- предполагается использовать в течение более чем одного периода" (п.6).

В отношении признания объекта основных средств действуют общие критерии признания активов, которые предусматривают следующее:

- с большой долей вероятности можно утверждать, что компания получит связанные с активом будущие экономические выгоды; и

- себестоимость актива для компании может быть надежно оценена.

Таким образом, в соответствии с МСФО 16 объект основных средств должен:

- иметь материальную форму;

- приобретаться исключительно для использования в процессе функционирования компании;

- использоваться в течение длительного времени (больше одного периода);

- приносить компании в будущем экономические выгоды или быть необходимым для получения выгод от использования других активов;

- быть надежно оценен при приобретении.

Одним из требований международного стандарта признания основного средства является возможность надежно оценить его стоимость. Российское законодательство не содержит данного требования в качестве обязательного критерия квалификации актива как основного средства.

Аналогично МСФО 16 ПБУ 6/01 содержит такой критерий, как "способность приносить доход".

"Принятие объектов основных средств к бухгалтерскому учету осуществляется на основании утвержденного руководителем организации акта (накладной) приемки-передачи основных средств, который составляется на каждый отдельный инвентарный объект, и иных документов, в частности подтверждающих их государственную регистрацию в установленных законодательством случаях".

|

|

|

Налоговым законодательством подразумевается возможность эксплуатации объектов недвижимости до завершения процесса государственной регистрации, в том случае, если надлежащие документы уже поданы в органы регистрации.

Согласно ПБУ 6/01 "основные средства принимаются к бухгалтерскому учету по первоначальной стоимости".

Российским законодательством установлены различные требования к определению первоначальной стоимости, которые зависят от способа поступления объекта основных средств.

Нормативные акты по бухгалтерскому учету выделяют следующие способы поступления объектов основных средств:

- приобретение;

- сооружение и изготовление;

- внесение учредителями в счет их вкладов в уставный (складочный) капитал;

- получение по договору дарения;

- другие.

Основной правовой формой приобретения основных средств является договор купли-продажи, и как его разновидность, - договор поставки.

Договор подряда, как договор на выполнение работ, с одной стороны, служит основанием возникновения права собственности у заказчика на результат выполненных работ (например, строительство здания по договору на капитальное строительство), а с другой стороны, посредством договора подряда могут выполняться капитальные вложения на улучшение земель, в многолетние насаждения и в арендованные основные средства, а эти капитальные вложения являются самостоятельными объектами основных средств.

При приобретении за плату "первоначальной стоимостью основных средств... признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации)" (п.8 ПБУ 6/01).

Такими фактическими затратами, согласно ПБУ 6/01, могут быть:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

|

|

|

таможенные пошлины;

невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств;

вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств. В частности, начисленные до принятия объекта основных средств к бухгалтерскому учету проценты по заемным средствам, если они привлечены для приобретения, сооружения или изготовления этого объекта.

"Фактические затраты, связанные с приобретением основных средств, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации), отражаются по дебету счета учета капитальных вложений в корреспонденции со счетами учета расчетов.

Согласно новому Плану счетов и Инструкции по его применению:

"Основные средства принимаются к бухгалтерскому учету по счету 01 "Основные средства" по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 "Основные средства" в соответствующей доле.

Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражается по дебету счета 01 "Основные средства" в корреспонденции со счетом 08 "Вложения во внеоборотные активы":

Аналитический учет по счету 01 "Основные средства" ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.)" – таблица 1.1.

Таблица 1.1 Приобретение отдельных объектов основных средств за плату

Для обобщения информации, в частности, о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, в новом Плане счетов предназначен счет 08 "Вложения во внеоборотные активы".

К счету 08 "Вложения во внеоборотные активы" могут быть открыты субсчета:

08-1 "Приобретение земельных участков",

08-2 "Приобретение объектов природопользования",

08-3 "Строительство объектов основных средств",

08-4 "Приобретение объектов основных средств",

08-5 "Приобретение нематериальных активов",

08-6 "Перевод молодняка животных в основное стадо",

08-7 "Приобретение взрослых животных" и др.

По дебету счета 08 "Вложения во внеоборотные активы" отражаются фактические затраты застройщика, включаемые в первоначальную стоимость объектов основных средств:

Сформированная первоначальная стоимость объектов основных средств, принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 "Вложения во внеоборотные активы" в дебет счетов 01 "Основные средства" – таблица 1.2.

С 1 января 2002 года введено в действие Положение по бухгалтерскому учету "Учет займов и кредитов и затрат по их обслуживанию" (ПБУ 15/01), утвержденное приказом Минфина РФ от 2 августа 2001 г. N 60н, в котором также устанавливается порядок признания затрат по оплате процентов по заемным средствам.

Согласно п.11 ПБУ 15/01 затраты, связанные с получением и использованием займов и кредитов, включают, в частности, "проценты, причитающиеся к оплате заимодавцам и кредиторам по полученным от них займам и кредитам".

В соответствии с Положением указанные проценты либо:

- признаются расходами того периода, в котором они произведены (далее - текущие расходы); либо

- включаются в стоимость инвестиционного актива (п.12).

Обращаем внимание на то, что ПБУ 15/01 вводит такое понятие как "инвестиционный актив", которое для целей Положения определено как "объект имущества, подготовка которого к предполагаемому использованию требует значительного времени". Согласно п.13 ПБУ 15/01 "к инвестиционным активам относятся объекты основных средств, имущественные комплексы и другие аналогичные активы, требующие большого времени и затрат на приобретение и (или) строительство. Указанные объекты, приобретаемые непосредственно для перепродажи, учитываются как товары и к инвестиционным активам не относятся".

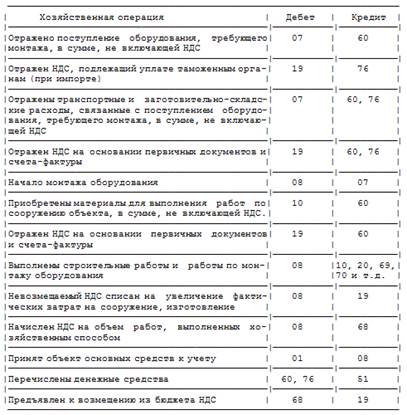

Таблица 1.2 Сооружение и изготовление объектов основных средств хозяйственным способом

В соответствии с п.23 ПБУ 15/01 "затраты по полученным займам и кредитам, непосредственно относящиеся к приобретению и (или) строительству инвестиционного актива, должны включаться в стоимость этого актива и погашаться посредством начисления амортизации, кроме случаев, когда правилами бухгалтерского учета начисление амортизации актива не предусмотрено.

Согласно п.27 ПБУ 15/01 "включение затрат по полученным займам и кредитам в первоначальную стоимость инвестиционного актива производится при наличии следующих условий:

а) возникновение расходов по приобретению и (или) строительству инвестиционного актива;

б) фактическое начало работ, связанных с формированием инвестиционного актива;

в) наличие фактических затрат по займам и кредитам или обязательств по их осуществлению".

В соответствии с п.11 ПБУ 6/01 под первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается "стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

Проводки при принятии к бухгалтерскому учету основных средств, приобретенных в обмен на другое имущество, согласно новому Плану счетов и Инструкции по его применению будут выглядеть следующим образом – таблица 1.3.

Одним из способов поступления основных средств является получение объектов в счет вклада в уставный (складочный) капитал вновь образуемой или увеличивающей уставный (складочный) капитал организации. Внося вклады в уставный (складочный) капитал организации, учредители действуют на основании учредительного договора. Передача вклада в уставный (складочный) капитал влечет за собой потерю права собственности на этот вклад, за исключением вклада государства и муниципальных образований в уставный капитал унитарных предприятий.

Таблица 1.3

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 "Уставный капитал" в корреспонденции со счетом 75 "Расчеты с учредителями".

Фактическое поступление вкладов учредителей проводится по кредиту счета 75 "Расчеты с учредителями" в корреспонденции со счетами по учету денежных средств и других ценностей.

В соответствии с пояснениями к счету 75 "Расчеты с учредителями":

"При фактическом поступлении сумм вкладов учредителей в виде денежных средств производятся записи по кредиту счета 75 "Расчеты с учредителями" в корреспонденции со счетами по учету денежных средств. Взнос вкладов в виде материальных и иных ценностей (кроме денежных средств) оформляется записями по кредиту счета 75 "Расчеты с учредителями" в корреспонденции со счетами 08 "Вложения во внеоборотные активы", 10 "Материалы", 15 "Заготовление и приобретение материальных ценностей" и др.

В аналогичном порядке отражаются в бухгалтерском учете расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм".

Схема проводок согласно новому Плану счетов – таблица 1.4:

Таблица 1.4

"Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету" (п.10 ПБУ 6/01).

Согласно новому Плану счетов на субсчете 98-2 "Безвозмездные поступления" счета 98 "Доходы будущих периодов" учитывается стоимость активов, полученных организацией безвозмездно.

"По кредиту счета 98 "Доходы будущих периодов" в корреспонденции со счетами 08 "Вложения во внеоборотные активы" и другими отражается рыночная стоимость активов, полученных безвозмездно: "Суммы, учтенные на счете 98 "Доходы будущих периодов", списываются по безвозмездно полученным основным средствам по мере начисления амортизации в кредит счета 91 "Прочие доходы и расходы".

1.2 Инвентаризация основных средств

Цель инвентаризации – выявить фактическое наличие и качественное состояние основных фондов предприятия, проверить техническую документацию (паспорт, характеристику, проект и т.д.) и уточнить данные бухгалтерского учета.

Положением о бухгалтерском учете и отчетности установлено, что инвентаризация основных средств проводится не реже одного раза в год перед составлением годового отчета.

До начала инвентаризации рекомендуется проверить:

- наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета, а также технических паспортов или другой технической документации;

- наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение (при отсутствии документов необходимо обеспечить их получение или оформление).

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации должны быть внесены соответствующие исправления и уточнения.

При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи их полное наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности организации.

Проверяется также наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, находящиеся в собственности организации.

При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам.

Оценка выявленных инвентаризацией неучтенных объектов должна быть произведена с учетом рыночных цен, а износ определен по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами.

Основные средства вносят в описи по наименованиям в соответствии с основным назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось основное его назначением, то его вносят в опись под наименованием, соответствующим новому назначению.

Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройка новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, то необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

Машины, оборудование и транспортные средства заносят в описи индивидуально с указанием заводского инвентарного номера, организации изготовителя, года выпуска, назначения, мощности и др.

Однотипные предметы хозяйственного инвентаря, инструменты станки и др. одинаковой стоимости, поступившие одновременно в одно из структурных подразделений организации и учитываемые на типовой инвентарной карточке группового учета, в описях приводятся по наименованиям с указанием количества этих предметов.

Основные средства, которые в момент инвентаризации находятся вне места нахождения организации (в дальних рейсах морские и речные суда, железнодорожный подвижной состав, автомашины; отправленные в капитальный ремонт машины и оборудование и др.), инвентаризуются до момента временного их выбытия.

На основные средства, не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т.п.). Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении и арендованные.

По указанным объектам составляется отдельная опись, в которой дается ссылка на документы, подтверждающие принятие этих объектов на ответственное хранение или в аренду.

Выявленные излишки основных средств приходуют:

Дебет 01 "Основные средства"

Кредит 91"Прочие доходы и расходы".

При выявлении конкретных виновников недостающие или испорченные основные средства оценивают по продажным (рыночным ценам), действовавшим в данной местности на день причинения ущерба, и списывают с кредита счета 94 "Недостачи и потери от порчи ценностей" в дебет счета 73 "Расчеты с персоналом по прочим операциям". Разницу между рыночной ценой и остаточной стоимостью основных средств отражают по дебету счета 94 "Недостачи и потери от порчи ценностей" и кредиту счета 98 "Доходы будущих периодов". По мере погашения задолженности ее виновником соответствующую часть списывают со счета 98 "Доходы будущих периодов" в кредит счета 91 "Прочие доходы и расходы".

Инвентаризацию проводит комиссия, назначенная приказом руководителя предприятия. В задачу комиссии входит и проверка правильности использования, и хранения основных средств. Она должна выявить ненужные предприятию машины, оборудование. В результате проведения инвентаризации составляется инвентаризационная опись, форма № инв-1.

Инвентаризационная опись основных средств составляется в одном экземпляре комиссией по каждому местонахождению ценностей и должностному лицу, ответственному за сохранность основных средств. Опись подписывается комиссией, материально-ответственными лицами и передается в бухгалтерию.

Объекты, которые не числятся в учете, записываются в описи и оцениваются по современной стоимости воспроизводства. При этом определяют сумму износа по фактическому состоянию объектов. Данные инвентаризации сличают с данными учета путем сопоставления. Излишки приходуются как ранее не учтенные основные средства, бывшие в эксплуатации, безвозмездно поступившие (по рыночной цене) с определением степени изношенности объекта.

Приходуются излишки по первоначальной стоимости:

Дебет 01 "Основные средства"

Кредит 91 "Прочие доходы и расходы", субсчет 1 "Прочие доходы".

Отражается износ по ним:

Дебет 91 "Прочие доходы и расходы", субсчет 2 "Прочие расходы".

Кредит 02 "Амортизация основных средств"

Недостача основных средств отражается следующей корреспонденцией:

Списание сумм начисленной амортизации отражается записью:

Дебет 02 "Амортизация основных средств"

Кредит 01 "Основные средства"

Отражение сумм недостач в пределах остаточной стоимости:

Дебет 94 "Недостачи и потери от порчи ценностей"

Кредит 01 "Основные средства"

В дальнейшем суммы, начисляющиеся на счете 94 "Недостачи и потери от порчи ценностей" относят в дебет сч. 73 "Расчеты с персоналом по прочим операциям", субсчет 2 "Расчеты по возмещению материального ущерба".

Сумма разницы между рыночной стоимостью, взыскиваемой с виновного лица аналогичного объекта и его остаточной стоимостью отражается в корреспонденции:

Дебет 73 "Расчеты с персоналом по прочим операциям"

Кредит 98 "Доходы будущих периодов"

По мере взыскания с виновного лица будут осуществляться записи:

Дебет 50 "Касса" или 70 "Расчеты с персоналом по оплате труда"

Кредит 73 "Расчеты с персоналом по прочим операциям".

Одновременно отражается соответствующая сумма разниц:

Дебет 98 "Доходы будущих периодов"

Кредит 91 "Прочие доходы и расходы", субсчет 1 "Прочие доходы".

Расхождение между данными инвентаризации и данными бухгалтерского учета оформляются бухгалтерией путем составления Сличительной ведомости результатов инвентаризации основных средств.

1.3 Особенности учета основных средств в условиях автоматизации. Основные принципы механизации учета основных средств

Автоматизация учета основных средств отличается тем, что здесь наблюдается стабильность информации. Для автоматизации учета основных средств применяются коды:

· синтетических счетов и субсчетов и объектов аналитического учета,

· структурных подразделений предприятия;

· инвентарных объектов, норм амортизационных отчислений;

· бухгалтерских операций и др.

Коды синтетических счетов, субсчетов и объектов аналитического учета должны обеспечить сбор информации по счету 01 "Основные средства" в следующих группировках:

1)объекты, облагаемые и не облагаемые платой за фонды;

2) сфера применения объекта (промышленно–производственные

и т. д.);

3)объекты, находящиеся в эксплуатации или в запасе

4)вид основных средств (здания, машины и т. д.) согласно разделу 11 ф. № 11 годового отчета (номер строки);

5) по нормам эксплуатации.

В части счета 85 "Уставный фонд" характеризуются разделы и номера строк по ф. № 3 годового отчета.

Счет 86 "Амортизационный фонд" по субсчетам счетного плана и строкам ф. № 11 годового отчета.

Счет 02 "Износ основных средств" кодируется по характеру износа, группе основных средств.

Счет 03 "Капитальный ремонт"–кодируется способ выполнения работ, вид основных средств и т. д.

Коды структурных подразделений те же, что и в учете материалов.

Коды инвентарных облетов аналогичны инвентарным номерам.

Коды норм амортизационных отчислений соответствуют нормам амортизационных отчислений.

При автоматизации учета основных средств (фондов) используются типовые межотраслевые формы первичных документов. Документы на ВУ сдаются бухгалтерией предприятия по утвержденному графику.

Особенностью организации автоматизированного учета основных средств является создание постоянного файла (массива) информации, соответствующего картотеке инвентарных объектов (номеров). По данным первичных документов, оформленных в отчетном месяце на ВУ, фиксируется движение основных средств амортизационного фонда и т. п. В результате обработки документов получают следующие машинограммы (отчетные разработки); ведомости движения основных средств по счетам: "Основные средства (фонды)", "Износ основных средств (фондов)", "Капитальный ремонт", "Уставный фонд", "Амортизационный фонд". Оборотная ведомость основных средств по местам нахождения и эксплуатации (счет 01), расчет амортизационных отчислений, ведомость амортизационных отчислений по кодам производственных затрат и начисления износа основных средств, обеспечивающие проведение инвентаризации, составление баланса и форм периодической и годовой отчетности.

На суммы амортизационных отчислений составляется бухгалтерская справка для последующего расчета движения амортизационных отчислений и износа основных средств.

На основании документов, отражающих операции по капитальному ремонту, на ВУ составляют машинограмму–ведомость аналитического учета по счету "Капитальный ремонт", а вместо журнала–ордера № 13 по дебетуемым и кредитуемым счетам – машинограммы–ведомости аналитического учета. Данные машинограмм аналогичны "журналу–ордеру №13.

Основные принципы механизации учета основных средств (фондов)1. На предприятиях и в организациях следует применять, как правило, типовые проекты механизации учета основных средств (фондов) на вычислительных перфорационных и электронных машин соответствующего типа, что обеспечивается однородностью и однотипностью операций по учету движения основных средств (фондов).Для механизации учета на перфорационных вычислительных машинах в типовом проекте механизации учета основных средств (фондов) предусмотрена система шифров. В частности, для шифровки норм амортизации используются шифры, приведенные в сборнике утвержденных норм амортизационных отчислений по основным фондам народного хозяйства, для шифровки инвентарных объектов - их инвентарные номера и др.2. При механизации учета основных средств (фондов) картотеки инвентарных объектов (инвентарные книги), а также порядок оформления первичной учетной документации полностью сохраняются. Исключение составляют карточки учета движения основных средств, которые в условиях механизированного учета не ведутся.3. При механизации учета основных средств (фондов) с применением вычислительных перфорационных машин обеспечивается получение следующих важнейших табуляграмм (отчетных разработок):ведомость движения основных средств (фондов) по бухгалтерским счетам: Основных средств (фондов), Износа основных средств (фондов); Капитального ремонта; Уставного фонда, Амортизационного фонда;оборотная ведомость по счету Основных средств (фондов) в резервепроизводств, отделов, цехов и других мест их эксплуатации и хранения;оборотная ведомость по счетам: Основных средств (фондов); Износаосновных средств (фондов); Капитального ремонта; Уставного фонда и Амортизационного фонда;расчет амортизационных отчислений по шифрам производственных затрат и начисления износа основных средств (фондов);ведомость амортизационных отчислений по шифрам производственных затрат и начисления износа основных средств (фондов);ведомость наличия основных средств (фондов) по инвентарным номерам (инвентаризационная опись);ведомость наличия основных производственных фондов для расчета платы в бюджет;ведомость распределения оборудования по возрастному составу; ведомость наличия оборудования в разрезе видов и шифров для контроля за его использованием.В типовых проектных решениях (ТПР) по учету основных средств (фондов) с помощью ЭВМ предусматривается решение следующих задач:формирование информации о движении основных средств (фондов) по местам хранения и эксплуатации в инвентарном разрезе;составление регистров аналитического учета основных средств (фондов) в инвентарном разрезе;формирование бухгалтерских записей по движению основных средств(фондов) и составление регистра аналитического учета по счету Основных средств (фондов);расчет сумм амортизационных отчислений и формирования соответствующих бухгалтерских записей;формирование данных для платы в бюджет за производственные основные средства (фонды).Информация о наличии основных средств (фондов) формируется на основании данных инвентарной картотеки и хранятся в разрезе производств, цехов (отделов) и инвентарных номеров. По каждому инвентарному объекту формируются следующие данные:инвентарный номер объекта;место его эксплуатации или хранения;шифры синтетического и аналитического учета;первоначальная стоимость объекта;норма амортизационных отчислений в процентахвосстановление и на капитальный ремонт); дата начала платы за основныесредства (фонды) в бюджет;вид и шифр оборудования;дата выпуска (изготовления) оборудования и дата ввода в эксплуатацию;наименование инвентарного объекта.Указанная информация ежемесячно корректируется на основании документов по движению основных средств (фондов), что позволяет получать необходимые регистры аналитического учета основных средств (фондов) по требованию.4. Перечень и периодичность получения табуляграмм (отчетных разработок) определяются предприятием (организацией) в зависимости от требований контроля и анализа.Содержание табуляграмм (отчетных разработок), составляемых по основным средствам (фондам) на основании перфокарт, обеспечивает заполнение форм периодической, годовой бухгалтерской и статистической отчетности.Табуляграммы следует использовать не только в качестве вспомогательных ведомостей для записи информации в учетные регистры, но и вместо соответствующих бухгалтерских регистров.2. Организация бухгалтерского учета основных средств в ООО "Родничок"

2.1 Учет основных средств

Движение основных средств, связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляются типовыми формами первичной учетной документации.

Операциями по поступлению основных средств являются ввод их в действие в результате осуществления капитальных вложений, безвозмездно поступление вложений, аренда, лизинг, оприходование неучтенных ран

|

|

|