|

Итоги и тенденции развития вексельного рынка в 2006 г.

|

|

|

|

Вексельный рынок вырос по итогам 2006 г. на 35%, сохранив свои позиции на рублевом долговом рынке — его доля к концу 2006 г. составила около 20% (против 21% годом ранее). Рост вексельного рынка был обеспечен кредитными организациями, в т.ч. благодаря расширению круга публичных векселедателей за счет московских и региональных банков второй сотни, интерес к которым обеспечен как ростом их активов и капиталом, так и относительно более высокой доходностью. Несомненно, можно отметить дальнейшее снижение позиций векселя как источника инвестиционных ресурсов для корпоративных заемщиков, однако при этом он остается достаточно интересным и удобным инструментом для привлечения краткосрочного финансирования деятельности предприятий и организаций. При этом можно отметить рост публичных заимствований в корпоративном секторе.

Рис. 2.1. Индексы доходности векселей [18]

Говоря об итогах и тенденциях на вексельном рынке в 2006 г., в первую очередь, хотелось бы обозначить его роль и место на российском рублевом долговом рынке в целом. По нашей оценке рыночный объем вексельного рынка по итогам 2006 года составил 480-500 млрд. рублей (см. таб. 2.1) доля вексельного рынка снизилась за последние три года почти вдвое и составила по нашей оценке порядка 20% от объема рублевого долгового рынка в целом, который мы оцениваем в размере порядка 2,47 трлн. рублей (рис. 2.1). Это снижение было обусловлено как падением и низкими темпами роста вексельного рынка в предыдущие два года (2004-2005 гг.), так и высокими темпами роста других сегментов долгового рынка. Так, например, рост рынка корпоративных облигаций составлял в предыдущие годы порядка 70-80%, а в прошлом году его темпы увеличились до 87%. По абсолютным показателям по нашей оценке корпоративные облигации к концу прошлого года «перегнали рынок федеральных облигаций, темпы роста которого в последние годы снижаются. Тем не менее, в 2006 г. рост вексельного рынка составил по нашим оценкам 35%, увеличившись по сравнению с предыдущим годом в 1,85 раза.

|

|

|

Таблица 2.12 Объем в обращении вторичного рублевого рынка[5] В млрд. руб.

| сектор долгового рынка | 2003 г. | 2004 г. | 2004/ 2003, % | 2005 г. | 2005/ 2004, % | 2006 г. | 2006/ 2005, % |

| федеральные облигации | 315 | 558 | 77% | 722 | 29% | 876 | 21% |

| муниципальные облигации | 83 | 124 | 49% | 178 | 44% | 190 | 7% |

| корпоративные облигации | 160 | 266 | 66% | 483 | 81% | 902 | 87% |

| векселя | 350-370 | 300-310 | -16% | 350-370 | 19% | 480-500 | 35% |

| Всего | 928 | 1258 | 36% | 1732 | 38% | 2467 | 42% |

Среднедневной оборот по векселям (без учета первичных размещений) по нашим оценкам в прошлом году составил 12-14 млрд. руб., увеличившись вдвое по сравнению с предыдущим годом (см. таб. 2.2).

Рис. 2.2. Структура рублевого долгового рынка [18]

Аналогичные темпы роста объемов сделок зафиксированы по корпоративным облигациям, в то время как по муниципальным облигациям наблюдалось снижение (что было обусловлено крайне низкой активностью регионов на первичном рынке в прошлом году и особенно в его первой половине).

Таблица 2.2 Среднедневные обороты вторичного рынка [12, с. 112] В млрд. руб.

| Федеральные облигации | Муниципальные облигации | корпоративные облигации | Векселя | |

| 2003 | 946 | 1016 | 1999 | 3000 - 3500 |

| 2004 | 1049 | 2286 | 3211 | 4500 - 5000 |

| 2005 | 1199 | 3604 | 6131 | 7000 - 8000 |

| 2006 | 1350 | 2768 | 9318 | 12000-14000 |

Доля вексельного рынка в среднедневном обороте по-прежнему остается наиболее существенной (порядка 45-47%), что обусловлено крупным номиналом векселей и объемом единичных сделок. В тоже время нельзя не отметить стремительный рост объемов по корпоративным облигациям, доля которых по итогам 2006 г. выросла до 42%.

Рис. 2.3. Структура среднедневного оборота вторичного рынка [18]

|

|

|

Структура вексельного рынка

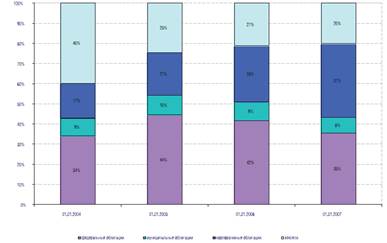

Анализ структуры вексельного рынка в 2006 г. с точки зрения векселедателей под тверждает сохранение тенденции последних лет к сокращению доли некредитных организаций (НКО). Согласно нашим оценкам на долю некредитных организаций в текущем году приходилось порядка 10-15% вексельного рынка, в то время как еще 4-6 лет назад их доля составляла порядка 60-70%.

Рис. 2.4. Доля векселей некредитных организаций в вексельном портфеле банков [18]

Это подтверждает данные Банка России, согласно которым на 1 января т.г. доля учтенных векселей некредитных организаций в вексельном портфеле коммерческих банков снизилась до 10% с 14-15% в начале года (рис. 2.4).

По данным Банка России объем учтенных векселей НКО коммерческими банками на 1 января 2007 г. составил около 60,66 млрд. рублей, снизившись с начала года на 5,3% (к 1 января 2005 г. — на 22,1%). В 2006 году продолжилась и расширилась практика выпуска векселей посредством организации вексельных программ. Кроме того, увеличилось число компаний, имеющих в обращении облигации и решающих свои проблемы краткосрочного финансирования путем выпуска векселей. При этом нельзя не отметить, что при выпуске векселей такие предприятия, несомненно, имеют ряд преимуществ, которые, например, обусловлены наличием ориентира в виде облигаций и более объективного установления процентной ставки, известностью на публичном рынке, наличием открытых лимитов у более широкого круга инвесторов. Интерес последних к таким векселям связан с более низким риском, связанным с информационной открытостью и прозрачности векселедателя. Среди компаний, привлекающих финансирование за счет облигаций и векселей, можно от метить Группу компаний ПИК, ЛОМО, Арсенал, Сатурн, Стройтрансгаз, АК ЮТэйр.

По данным Cbonds, в 2006 г. российские компании (кроме банков) публич но выпустили векселей на сумму 25,9 млрд. руб., или на 31% больше, чем в 2005 г. Согласно рейтингу Cbonds, ГК «РЕГИОН» стала лидером среди организаторов публичных вексельных займов компаний, выпустив почти половину— около 11 млрд. руб. Объемы программ каждого из крупнейших векселедателей — «Сатурна», РКК «Энергия», ГК «ПИК», АК «ЮТэйр» — превышали 1,5 млрд. руб. (см. таб. 2.3).

|

|

|

Таблица 2.3.Крупнейшие операторы публичных вексельных программ корпоративных эмитентов в 2006 г. [18]

| № | организация | объем, млн. руб. | Векселедатели |

| 1 | ГК РЕГИОН | 10992 | Инпром, Вим-Авиа, Ю-Тэйр-лизинг, Ю-Тэйр, Адмиралтейские верфи, Имплозия, Энергия, лОМО, Арсенал, ТОАП, Корбина Телеком, Натур Продукт-Инвест, Сатурн, Обь-Иртышское речное пароходство, Севкабель, ПИК, СНХЗ, Пеноплэкс, Полипласт, Моторостроитель, РКК «ЭНЕРГИя», Оргэнергогаз, ОЗНА, Авиа ГСМ Сервис, Сибэкспортлес груп |

| 2 | Велес Капитал | 3779 | Каустик, Газпромгеофизика, Инпром, Сибирь, РКК «ЭНЕРГИя», РТК-лизинг |

| 3 | Ист Кэпитал | 2268 | Атлант-М, Группа Полипласт, Юрганз, АПК ОГО, АПК Аркада, МетарФинанс |

| 4 | Банк ЗЕНИТ | 1917 | Балтимор, Кд авиа, КАМАЗ, дыМОВ |

| 5 | Брокеркредитсервис Консалтинг | 1057 | Сибирский гурман, ДОМОЦЕНТР, ОлИПС, Сибирский берег, Миннеско Новосибирск, СИАл, уЗПС |

Рис. 2.5. Объем выпущенных «рыночных» банковских векселей и учтенных векселей НКО комбанками [18]

По данным Банка России, объем выпущенных рублевых векселей коммерческими банками вырос с начала года более чем на 38% и составлял на 1 января 2007 г. около 682,63 млрд. руб. (рис. 2.5). Из них на долю «рыночных» выпусков векселей (со сроком обращения от 1 месяца до 3 лет) пришлось около 566,3 млрд. руб., что на 45% больше, чем в начале года. доля «рыночных» выпусков в общем объеме выпущенных банковских векселей растет опережающими темпами и достигла порядка 83% в общем объеме против 30-35% пять лет назад. Наибольшую долю (37%) стали занимать векселя со сроком обращению от 6 до 12 месяцев

Рис. 2.6. Структура выпущенных банковских векселей [12, с. 113]

Рис. 2.7. Соотношение кредитных и некредитных организаций на вексельном рынке [12, с. 113]

Большинство банков осуществляет размещение своих векселей на рынке собственными силами, однако с середины еще прошлого года усилилась тенденция, когда кредитные организации привлекают профучастников для реализации их вексельной программы. В первую очередь, можно отметить крупнейшие региональные банки, для которых местные рынки уже малы, а их потребности в дополнительных ресурсах для дальнейшего развития могут быть удовлетворены на «московском» рынке. Среди таких банков можно отметить: Татфондбанк, Солидарность, уралВТБ, Северная Казна, Сибирьгазбанк, Таврический, уБРиР и др. Среди причин роста активности региональных банков на вексельном рынке можно назвать, в первую очередь, стабильный в последние несколько лет рост российской экономики, в т.ч. и на региональном уровне. Рост и укрупнение самой банковской системы. Можно ответить, что темпы роста активов и капитала крупнейших банков из первой и второй сотни практически не отличаются (см. рис. 2.7).

|

|

|

Рис. 2.7. Темпы роста активов банков в 2006 г. [15, с. 455]

Интерес инвесторов к векселям второй «сотни» обусловлен более высокой доходностью: спрэд составляет в среднем порядка 300-500 б.п. (рис. 2.8). С другой стороны снижением кредитных рисков в результате (как уже было отмечено выше) ростом активов и капитала, преимущественно лидирующими позициями в своих регионах (что, кроме того, является главной привлекательностью для иностранных и крупнейших российских банков).

Рис. 2.8. Кривая доходности банковских векселей [15, с. 456]

Основные держатели и операторы вексельного рынка

Коммерческие банки являются не только основными векселедателями, но и крупнейшими операторами и держателями векселей. По данным Национального Рейтингового Агентства (НРА) на 1 декабря 2006 г. объем портфеля учтенных векселей 200 крупнейших банков составлял более 199,67 млрд. рублей или 88% от общего объема учтенных векселей всеми коммерческими банками. При этом на долю 34 крупнейших держателей векселей приходилось более 50% от общего объема учтенных векселей банками (на долю 25 крупнейших — более 50% портфеля 200 банков).

В течение всего 2006 г. на вексельном рынке наблюдались разнонаправленные тенденции. В начале текущего года на вексельном рынке было зафиксировано резкое снижение процентных ставок в результате увеличения спроса со стороны инвесторов и изменения конъюнктуры мировых валютного и долгового рынков. Однако уже в феврале — марте началось повышение доходности векселей с минимальных уровней, зафиксированных в начале года.

Таблица 2.5 Крупнейшие держатели векселей — банки [18]

| № п.п. | банки | Портфель учтенных векселей, млн. руб. | доля в активах, в % | доля от общего объема учтенных векселей, в % |

| 1 | Внешторгбанк | 12 644 | 1,7 | 5,6 |

| 2 | Международный промышленный банк | 9 521 | 9,3 | 4,2 |

| 3 | Ханты-Мансийский банк | 9194 | 13,8 | 4,0 |

| 4 | Газпромбанк | 8 056 | 1,2 | 3,5 |

| 5 | Промсвязьбанк | 7 940 | 4,7 | 3,5 |

| 6 | Национальный резервный банк | 4 648 | 13,5 | 2,0 |

| 7 | Промышленно-строительный банк | 4318 | 3,1 | 1,9 |

| 8 | Русский банк развития | 4 001 | 15,1 | 1,8 |

| 9 | РОСБАНК | 3 838 | 1,5 | 1,7 |

| 10 | Российский банк развития | 3 223 | 16,0 | 1,4 |

| 11 | Инвестсбербанк | 3 142 | 6,8 | 1,4 |

| 12 | Уралсиб | 2 667 | 0,9 | 1,2 |

| 13 | Стройкредит | 2 564 | 16,8 | 1,1 |

| 14 | Первый чешско-российский банк | 2 551 | 16,1 | 1,1 |

| 15 | Инкредит банк | 2 302 | 43,7 | 1,0 |

| 16 | Петрокомерц | 2 279 | 1,9 | 1,0 |

| 17 | Инвестторгбанк | 2187 | 12,9 | 1,0 |

| 18 | Металлургический коммерческий банк | 2 043 | 14,3 | 0,9 |

| 19 | Красбанк | 2 035 | 40,5 | 0,9 |

| 20 | Запсибкомбанк | 2 016 | 6,1 | 0,9 |

| 21 | Пересвет | 1 980 | 7,8 | 0,9 |

| 22 | Электроника | 1 912 | 16,0 | 0,8 |

| 23 | АПР-БАНК | 1 893 | 35,8 | 0,8 |

| 24 | Судостроительный банк | 1 847 | 6,0 | 0,8 |

| 25 | Банк Москвы | 1 785 | 0,5 | 0,8 |

|

|

|

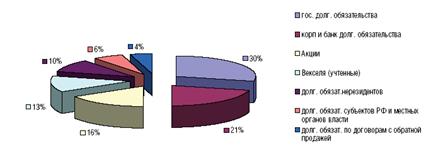

Рис. 2.8. Структура вложений коммерческих банков на фондовом рынке [18]

Конъюнктура вексельного рынка

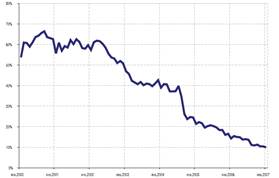

В первую очередь роста ставок происходил в коротком секторе, основной причиной которого стали, по нашему мнению, высокие ставки на рынке МБК, которые практически не опускались ниже 2% годовых, а их верхняя граница колебалась на уровне в среднем 4-5% годовых. Определенную поддержку российскому долговому рынку и долгосрочному сектору векселей оказывало относительно высокая рублевая ликвидность и укрепление рубля. Однако в мае укрепление рубля остановилось, на мировом рынке возросли опасения дальнейшего повышения доходности вслед за продолжением цикла повышения учетной ставки ФРС США, ожидаемой многими инвесторами паузы так и не было взято монетарными властями США. Результатом этого стало ускорение темпов роста доходности на вексельном рынке во всех секторах. На конец июля доходность годового индекса «RUX-РЕГИОН», которые отражают среднюю доходность наиболее ликвидных банковских векселей, достиг уровня 8,2-8,4% годовых против его минимальных в первой половине года отметки на уровне 7,6-7,7% годовых. Трех- и шестимесячные вексельные индексы вросли на 60-70 б.п. до 7,5-7,9% годовых. Самый краткосрочный (один месяц) индекс после снижения до 6,1-6,2% в феврале-марте к концу июня вырос до 7,0-7,1% годовых.

В начале второй половине 2006 г. наблюдалась стабилизация процентных ставок на текущих уровнях по векселям первого — второго эшелона и снижение в третьем. Пауза в цикле повышения учетной ставки ФРС США и возможное ослабление монетарной политики в следующем году, продолжение укрепления рубля, повышение кредитного рейтинга России, обусловленного высокими макроэкономическими показателями и досрочным погашением долга Парижскому клубу кредиторов, были в тот момент основными факторами стабилизации доходности на рублевом долговом рынке в целом и на вексельном рынке, в частности.

Однако со второй половины октября и практически до конца декабря на фоне резкого снижения свободных остатков рублевых средств (до 400-450 млрд. рублей с 600-700 млрд. летом), повышения процентных ставок на рынке МБК, уровень которых не опускался ниже 5-6% годовых, на рынке векселей наблюдался резкий рост доходности, который в среднем составил от одного процентного пункта и выше. К концу декабря доходность месячных векселей в среднем составляла около 8%, годовых векселей — около 9% годовых.

Рис. 2.9. Вексельные индексы «RUX-РЕГИОН» [18]

Подводя итоги 2006 года можно отметить, что вексельный рынок продолжает расти в абсолютном выражении, сохраняя существенную долю на рублевом долговом рынке.

Наблюдаемый в 2006 году рост вексельного рынка обеспечивают по-прежнему кредитные организации, быстрый рост объемов кредитования как юридических лиц, так и (особенно) физических лиц требуют от них активного использования всех возможных инструментов привлечения финансирования, в т.ч. и векселей. В ближайшее время эта тенденция по нашему мнению сохранится.

Коммерческие банки являются не только крупнейшими векселедателями, но и крупнейшими игроками на этом рынке. Кроме того, высокая ликвидность (по данному показателю векселя сохраняют лидирующие позиции) и относительно короткие сроки вложения обеспечивают сохранение относительно высокого спроса со стороны инвесторов.

Можно отметить, что вексель продолжает терять позиции как источника инвестиционных ресурсов для корпоративных заемщиков, оставаясь при этом достаточно интересным и удобным инструментом для привлечения краткосрочного финансирования достаточно широкого круга банков и компаний, в т.ч. и для тех, кому будет недоступен новый инструмент — биржевые облигации (это относится и к большей части банков).

Кроме того, в 2006 году произошел рост публичных вексельных программ со стороны корпоративных заемщиков. В ближайшие годы мы ожидаем сохранение роста публичности на вексельном рынке, что будет продолжением тех тенденций, которые мы наблюдали в прошедшем 2006 году. Во-первых, вексель, по-прежнему, останется единственно возможным инструментом публичного заимствования для компаний с небольшим объемом бизнеса (например, с годовой выручкой до 1,0-1,5 млрд. рублей), но имеющим хорошие перспективы дальнейшего роста и развития (в т.ч. как первый шаг на пути к облигационному займу, IPO). Во-вторых, вексельные программы стали активно использоваться в качестве «бридж»-финансирования перед размещением облигационных займов. В третьих, вексельное заимствование остается быстрым и достаточно удобным инструментом для краткосрочного финансирования (с целью, например, сезонного увеличения оборотных средств, покрытия кассовых разрывов и т.п.) компаний, которые уже успешно работают на облигационном рынке и известны широкому кругу инвесторов.

|

|

|