|

1.Произведите расчеты, сделайте выводы по полученным результатам.

|

|

|

|

2. 6. Показатели оборачиваемости характеризуют: _____________________________________

Вариант № 9

1. Произведите расчеты, сделайте выводы по полученным результатам.

Анализ основных средств предприятия

Таблица 1-Группировка активов и пассивов баланса

| Группа | Активы | Группа | Пассивы |

| А1 | Наиболее ликвидные (ф. 1 стр. 250 +260) | П1 | Наиболее срочные обязательства (ф. 1 стр. 620 +650 – 630) |

| А2 | Быстро реализуемые (ф. 1 стр. 230+240 +270– 244) | П2 | Краткосрочные (ф. 1 стр. 690- 620 -640-650) |

| А3 | Медленно реализуемые (ф. 1 стр. 210+220+230 -216 ) | П3 | Долгосрочные (ф. 1 стр. 590) |

| А4 | Трудно реализуемые (ф. 1 стр. 110+120+130+140) | П4 | Постоянные (ф. 1стр. 410+420+430+440 +470+630+640+650-216 ) |

Таблица 2-Аналитический баланс для оценки его ликвидности

| Группа активов | 20__ год | 20__ год | Группа пассивов | 20__ год | 20__ год | Платежный излишек (+) или недостаток (-) | |

| 20__ год | 20__ год | ||||||

| 7 (гр. 2-гр. 5) | 8(гр. 3-гр. 6) | ||||||

| А1 | П1 | ||||||

| А2 | П2 | ||||||

| А3 | П3 | ||||||

| А4 | П4 | ||||||

| Баланс | Баланс | ||||||

2. Ответьте на вопросы теста:

2. 1. Оборачиваемость оборотных средств, это-

а) число оборотов, совершаемых оборотными средствами хозяйствующего субъекта за определенный период; измеряется в оборотах;

б) длительность одного полного кругооборота средств с момента их превращения из денежной формы в производственные запасы и до выхода готовой продукции и ее реализации;

в) длительность одного неполного кругооборота средств с момента их превращения из денежной формы в производственные запасы.

|

|

|

2. 2. Наиболее срочные обязательства – это:

а) кредиторская задолженность

б) доходы будущих периодов

в) краткосрочные заемные средства

г) резервы предстоящих расходов и платежей

2. 3. На конец года сумма текущих активов предприятия составила 678 тыс. руб., а сумма наиболее срочных и краткосрочных пассивов составила 1559, 4 тыс. руб. Коэффициент текущей ликвидности равен:

а) 2;

б) 0, 43;

в ) 2, 3.

2. 4. Какой коэффициент показывает, какая часть собственного капитала используется для финансирования текущей деятельности, а какая часть капитализирована?

а) коэффициент маневренности;

б) коэффициент финансового рычага (левериджа);

в) коэффициент финансовой устойчивости.

2. 5. К трудно реализуемым активам относят:

а) дебиторская краткосрочная задолженность;

б) внеоборотные активы;

в) запасы и долгосрочная дебиторская задолженность.

Вариант № 10

1. Произведите расчеты, сделайте выводы по полученным результатам.

Анализ платежеспособности и ликвидности предприятия

Таблица 1-Показатели платежеспособности и ликвидности предприятия

| Показатели | 20__ год | 20__ год | Изменение (+; -) | Темп изменения, % |

| 1. Кратковременные долговые обязательства (Доб), тыс. руб. (ф. 1 стр. 690) | ||||

| 2. Денежные средства и кратковременные финансовые вложения (Дср), тыс. руб. (ф. 1 стр. 260+250) | ||||

| Дебиторская задолженность и прочие оборотные активы (Дз), тыс. руб. (ф. 1 стр. 240+270) | ||||

| 4. Запасы (материальные оборотные средства (Зм), тыс. руб. (ф. 1 стр. 210) | ||||

| 5. Коэффициент абсолютной ликвидности (Ка. л) | ||||

| 6. Коэффициент быстрой ликвидности (Кб. л) | ||||

| 7. Коэффициент текущей ликвидности (Кт. л) |

|

|

|

При диагностике ликвидности баланса рассматривают следующие соотношения:

Баланс является абсолютно ликвидным, если:

А1 ≥ П1≥; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4;

Баланс абсолютно неликвиден, а предприятие неплатежеспособно, если:

А1 ≤ П1; А2 ≤ П2; А3 ≤ П3; А4 ≥ П4

Во втором случае предприятие характеризуется отсутствием собственных оборотных средств и возможности погасить текущие обязательства без продажи внеоборотных активов.

2. Ответьте на вопросы теста:

2. 1. Ликвидность предприятия – это:

а) наличие оборотных средств, достаточных для погашения краткосрочных обязательств хотя бы и с нарушением сроков;

б) наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по краткосрочным обязательствам, требующим срочного погашения;

в) способность трансформироваться (оборачиваться) в денежные средства.

2. 2. Рассчитайте оборачиваемость текущих активов, если выручка от реализации составляет 31290 тыс. рублей, среднегодовые остатки оборотных активов – 4320 тыс. рублей.

а) 7, 2 оборота;

б) 3 оборота;

в) 0, 14 оборота;

г) 8 оборотов.

2. 3. Коэффициент финансовой независимости рассчитывается как отношение:

а) собственного капитала к валюте баланса;

б) собственного капитала к заемному капиталу;

в) заемного капитала к собственному капиталу;

г) заемного капитала к валюте баланса.

2. 4. Для оценки деловой активности темпы роста прибыли, выручки и активов сравнивают в динамике за ряд периодов. Оптимальное соотношение между ними:

а) Тп > Тв > Та > 100%;

б) Тп < Тв < Та < 100%;

в) Тп > Тв < Та < 100%;

г) Тп < Тв > Та > 100%.

2. 5. Чистый оборотный капитал организации представляет собой разницу между:

а) оборотными активами и краткосрочными обязательствами;

б) оборотными активами и долгосрочными обязательствами;

в) внеоборотными активами и краткосрочными обязательствами;

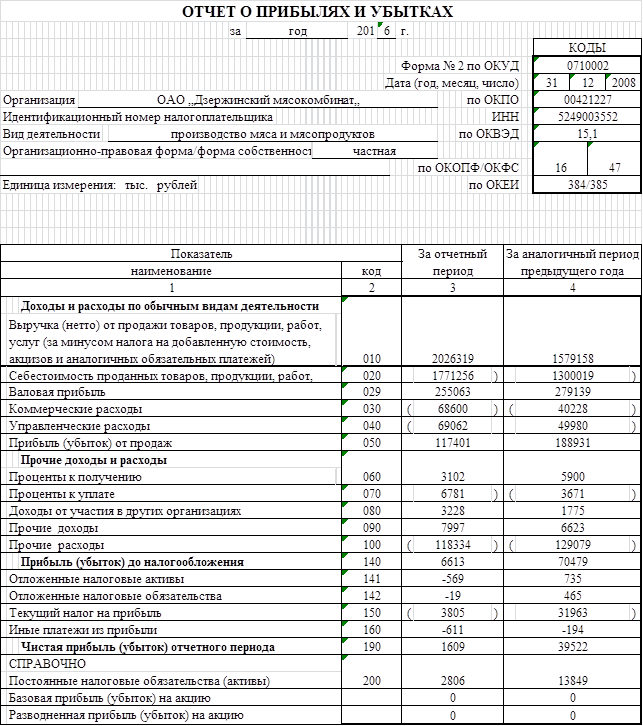

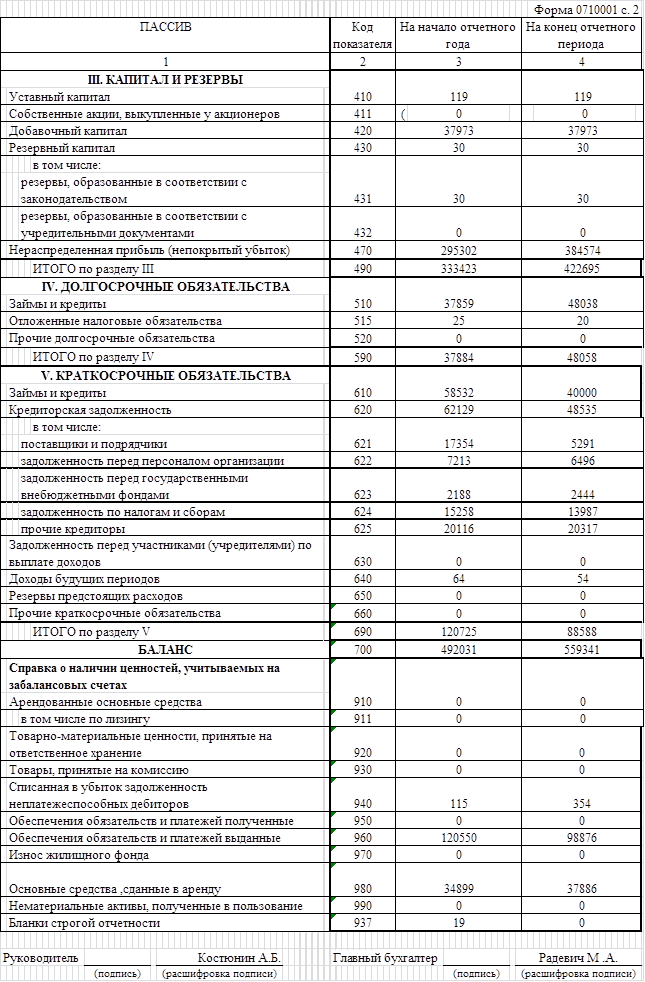

Исходные данные для решения задач:

Рекомендации по выполнению контрольной работы

Студентам следует выполнить одну контрольную работу по МДК. 04. 01 Технология составления бухгалтерской (финансовой) отчетности и одну контрольную работу по МДК. 04. 02 Основы анализа бухгалтерской (финансовой) отчетности

|

|

|

Выполнению задания должно предшествовать самостоятельное изучение разделов и тем. При этом следует руководствоваться методическими указаниями и пользоваться литературными источниками.

Контрольная работа является текстовым документом и может быть выполнена в рукописном или в печатном варианте (в текстовом редакторе Word).

В печатном варианте работы должны быть соблюдены следующие требования:

- шрифт Times New Roman, размер 14,

- межстрочный интервал 1, 5,

- текст форматируется по ширине страницы,

- лист формата А4 с одной стороны,

- поля: слева – 30, справа – 15, сверху и снизу – 20 мм.

- абзацный отступ 1, 5 см.

- цифры, указывающие номер пунктов, не должны выступать за границу абзаца.

Опечатки, описки, графические неточности, обнаруженные в процессе выполнения контрольной работы, допускается исправлять аккуратной подчисткой и нанесением на том же месте исправленного текста. Повреждения листов, помарки и следы не полностью удалённого прежнего текста не допускаются.

В конце работы приводится список литературы.

Выполненная в полном объеме контрольная работа высылается на проверку в техникум не позже установленного срока. В том случае, если работа является незачтенной, студент обязан выполнить все указания рецензента и представить работу на повторное рецензирование.

|

|

|