|

Статистический анализ оборачиваемости кредита

|

|

|

|

Уровень оборачиваемости кредита определяется двумя показателями: средней длительностью пользования кредитом и количеством оборотов, совершенных кредитом за период.

Средняя длительность пользования кредитом по отраслям промышленности (с учетом невозвращенных в срок в банк ссуд) определяется по формуле:

Формула 1

где  - средние остатки кредитов (невозвращенных в срок в банк);

- средние остатки кредитов (невозвращенных в срок в банк);  - оборот кредита по погашению (сумма погашенных кредитов); Д - число дней в периоде. Этот показатель характеризует среднее число дней пользования кредитом.

- оборот кредита по погашению (сумма погашенных кредитов); Д - число дней в периоде. Этот показатель характеризует среднее число дней пользования кредитом.

Среднее число оборотов кредита определяется путем деления оборота ссуд по погашению на средний их остаток:

Формула 2

.

.

Экономический смысл этого показателя заключается в том, что он характеризует число оборотов, совершаемых краткосрочным кредитом за изучаемый период (прямая характеристика оборачиваемости кредита).

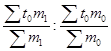

Для изучения влияния отдельных факторов на изменение средней длительности пользования кредитом строится система взаимосвязанных индексов, состоящих из индексов переменного состава, постоянного состава и структурных сдвигов:

Формула 3

=

=  * Iстр

* Iстр

Индекс средней длительности пользования кредитом переменного состава:

Формула 4

где m - однодневный оборот по погашению кредита, равный  . На величину индекса переменного состава оказывают влияние два фактора: изменение длительности пользования кредитом в отраслях и структурных сдвигов в однодневном обороте по погашению кредита. Абсолютное изменение средней длительности пользования кредитом за счет двух факторов:

. На величину индекса переменного состава оказывают влияние два фактора: изменение длительности пользования кредитом в отраслях и структурных сдвигов в однодневном обороте по погашению кредита. Абсолютное изменение средней длительности пользования кредитом за счет двух факторов:

Формула 5

=

=  -

-

Индекс средней длительности пользования кредитом постоянного состава используют для определения влияния только первого фактора на изменение средней длительности пользования кредитом:

|

|

|

Формула 6

Абсолютное изменение средней длительности пользования кредитом за счет изменения средней длительности пользования кредитом в отраслях составит:

Формула 7

= -

= -

Индекс структурных сдвигов позволяет определить влияние второго фактора - структурных изменений в составе однодневного оборота по погашению на изменение средней длительности пользования кредитом:

Формула 8

Iстр=

Абсолютное изменение средней длительности пользования кредитом за счет изменения средней длительности пользования кредитом за счет структурных сдвигов в однодневном обороте составит. Формула 9:

=

=  -

-

Общее абсолютное изменение средней длительности пользования кредитом:

Формула 10

=

=  +

+

Расчётная часть

Задание 50.

1. Имеются данные о денежных вкладах населения в Сбербанке:

Таблица 1

| Виды вкладов | Базисный период | Отчётный период | ||

| Число вкладов, тыс. | Средний размер вклада, тыс. руб. | Сумма вкладов, млрд руб. | Средний размер вклада, тыс. руб. | |

| До востребования | 50 | 4,5 | 42,0 | 6,0 |

| Срочный | 30 | 4,0 | 45,0 | 9,0 |

Определите:

1) средний размер вклада по двум видам в базисном и отчетном периодах;

2) абсолютное и относительное их изменение.

Укажите виды средних.

Решение:

Для решения данной задачи введём обозначения в таблице:

Таблица 2

| Виды вкладов | Базисный период | Отчётный период | ||

Число вкладов, тыс.

| Средний размер вклада, тыс. руб.

| Сумма вкладов, млрд руб.

| Средний размер вклада, тыс. руб.

| |

| До востребования | 50 | 4,5 | 42,0 | 6,0 |

| Срочный | 30 | 4,0 | 45,0 | 9,0 |

1)  ,

,

=

=  = 4,3132 тыс. руб. - средний размер вклада по двум видам в базисном периоде.

= 4,3132 тыс. руб. - средний размер вклада по двум видам в базисном периоде.  .

.  =

=  = 7 млн. - число вкладов "До востребования " в отчетном периоде =

= 7 млн. - число вкладов "До востребования " в отчетном периоде =  = 5 млн. - число вкладов " Срочный " в отчетном периоде

= 5 млн. - число вкладов " Срочный " в отчетном периоде

= 7,25 тыс. руб. - средний размер вклада по двум видам в отчётном периоде.

= 7,25 тыс. руб. - средний размер вклада по двум видам в отчётном периоде.

|

|

|

2) Абсолютное изменение средних размеров вклада по двум видам составило: 7,25 - 4,3132 = 2,9368 тыс. руб.

Т.е. средний размер вклада по двум видам увеличился на 2,937 тыс. руб. Относительный прирост среднего размера вклада по двум видам рассчитаем по формуле индекса переменного состава:

=

=  = 1,681 или 168,1 %

= 1,681 или 168,1 %

Следовательно, средний размер вклада по двум видам в отчетном периоде по сравнению с базисным вырос на 68,1 %.

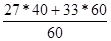

2. Имеются данные о кредитовании банками отраслей промышленности региона:

Таблица 3

| Отрасль | Длительность пользования кредитом, число дней | Однодневный оборот по погашению кредита, млн руб. | ||

| Базисный год | Отчётный год | Базисный год | Отчётный год | |

| 1 | 45 | 40 | 20 | 27 |

| 2 | 70 | 60 | 30 | 33 |

Определите:

1. Индексы средней длительности пользования кредитом по каждой отрасли.

2. Индексы средней длительности пользования кредитом для двух отраслей: переменного состава, постоянного состава, структурных сдвигов.

Сделайте выводы.

Решение:

Для решения данной задачи введём обозначения в таблице:

Таблица 4

| Отрасль | Длительность пользования кредитом, число дней | Однодневный оборот по погашению кредита, млн руб. | ||

Базисный год

| Отчётный год

| Базисный год

| Отчётный год

| |

| 1 | 45 | 40 | 20 | 27 |

| 2 | 70 | 60 | 30 | 33 |

Для исчисления индекса переменного состава средней длительности пользования кредитом вначале определим среднюю длительность пользования кредитом по двум отраслям в базисном и отчетном году:

- в базисном году

- в базисном году

= 60 дней

= 60 дней

- в отчетном году

- в отчетном году

= 51 день

= 51 день

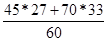

=

=  =0,85 или 85 %.

=0,85 или 85 %.

Следовательно, средняя длительность пользования кредитом по двум отраслям в отчетном году по сравнению с базисным снизилась на 15 %.

Абсолютное изменение средней длительности пользования кредитом составило:

=

=  -

-

51 - 60= - 9 дней.

Изменение средней длительности пользования кредитом происходило под влиянием двух факторов: изменение самой продолжительности пользования кредитом в отраслях и увеличение однодневного оборота по погашению кредита.

Исчислим индекс средней длительности пользования кредитом постоянного состава:

|

|

|

= 51:

= 51:  =

=  =0,868 или 86,8 %.

=0,868 или 86,8 %.

Следовательно, средняя длительность пользования кредитом по двум отраслям в отчетном году по сравнению с базисным снизилась на 13,2 % в результате изменения только одного фактора - самой длительности пользования кредитом по каждой отрасли (без учета изменения однодневного оборота по погашению кредита).

Абсолютное изменение (снижение) средней длительности пользования кредитом составило:

=  -

-

51-58,75= - 7,75 дней.

Вычислим влияние изменения однодневного оборота по погашению кредита на динамику средней длительности пользования кредитом на основе индекса структурных сдвигов:

Iстр=

Iстр=  = 0,979 или 97, 9 %.

= 0,979 или 97, 9 %.

Следовательно, изменение (увеличение) однодневного оборота по погашению кредита привело к снижению средней длительности пользования кредитом по обеим отраслям на 2,1 %.

Абсолютное снижение средней длительности пользования кредитом составило:

=  -

-

58,75-60= - 1,25 дня.

Общее абсолютное изменение средней длительности пользования кредитом  =

=  + совпадает с суммой исчисленных выше снижений средней длительности пользования кредитом:

+ совпадает с суммой исчисленных выше снижений средней длительности пользования кредитом:

9= - 7,75+ (-1,25)

9= - 9.

Аналитическая часть

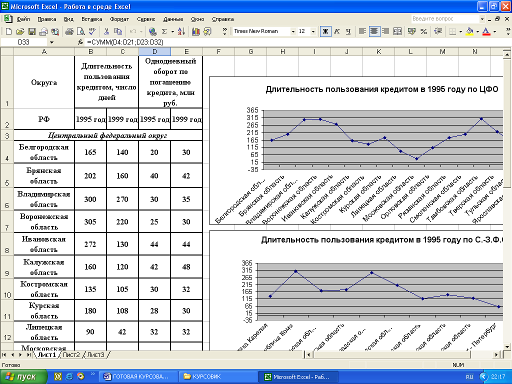

Имеются данные о кредитовании предприятий, организаций, банков и физических лиц по двум округам Российской Федерации: Центральному и Северо - Западному.[1]

Таблица 5

| Округа РФ | Длительность пользования кредитом, число дней | Однодневный оборот по погашению кредита, млн руб. | ||||

| 1995 год | 1999 год | 1995 год | 1999 год | |||

| Центральный федеральный округ | ||||||

| Белгородская область | 165 | 140 | 20 | 30 | ||

| Брянская область | 202 | 160 | 40 | 42 | ||

| Владимирская область | 300 | 270 | 30 | 35 | ||

| Воронежская область | 305 | 220 | 25 | 30 | ||

| Ивановская область | 272 | 130 | 44 | 44 | ||

| Калужская область | 160 | 120 | 42 | 48 | ||

| Костромская область | 135 | 105 | 30 | 32 | ||

| Курская область | 180 | 108 | 28 | 30 | ||

| Липецкая область | 90 | 42 | 32 | 32 | ||

| Московская область | 40 | 35 | 16 | 18 | ||

| Орловская область | 112 | 108 | 8 | 15 | ||

| Рязанская область | 180 | 106 | 25 | 32 | ||

| Смоленская область | 204 | 180 | 15 | 25 | ||

| Тамбовская область | 308 | 260 | 32 | 38 | ||

| Тверская область | 220 | 202 | 13 | 25 | ||

| Тульская область | 146 | 96 | 16 | 20 | ||

| Ярославская область | 180 | 105 | 25 | 32 | ||

| г. Москва | 60 | 52 | 15 | 18 | ||

| Северо - Западный федеральный округ

| ||||||

| Республика Карелия | 135 | 93 | 30 | 40 | ||

| Республика Коми | 310 | 180 | 42 | 42 | ||

| Архангельская область | 173 | 132 | 22 | 25 | ||

| Вологодская область | 180 | 143 | 15 | 19 | ||

| Калининградская область | 300 | 200 | 23 | 28 | ||

| Ленинградская область | 210 | 180 | 20 | 35 | ||

| Мурманская область | 115 | 50 | 15 | 16 | ||

| Новгородская область | 144 | 120 | 18 | 32 | ||

| Псковская область | 120 | 80 | 30 | 44 | ||

| г. Санкт - Петербург | 60 | 30 | 40 | 42 | ||

| ИТОГО | 711 | 869 | ||||

Найдем изначально среднюю длительность пользования кредитом по обоим округам в 1995 и 1999 годах.

Для этого введем в таблице обозначения:

| Округа РФ | Длительность пользования кредитом, число дней | Однодневный оборот по погашению кредита, млн руб. | ||

1995 год

| 1999 год

| 1995 год

| 1999 год

| |

- в 1995 году,

- в 1995 году,

= 187,347 дней - средняя длительность пользования кредитом по обоим округам в 1995 году,

= 187,347 дней - средняя длительность пользования кредитом по обоим округам в 1995 году,  - в 1999 году,

- в 1999 году,

= 133,831 дня - средняя длительность пользования кредитом по обоим округам в 1999 году.

= 133,831 дня - средняя длительность пользования кредитом по обоим округам в 1999 году.

Рассчитаем индекс средней длительности пользования кредитом переменного состава, на величину которого оказывают влияние два фактора: изменение длительности пользования кредитом в округах и структурных сдвигов в однодневном обороте по погашению кредита:  =

=  = 0,714 или 71,4 %. Следовательно, средняя длительность пользования кредитом по данным двум округам снизилась в 1999 году по сравнению с 1995 годом на 28,6 %. Абсолютное изменение средней длительности пользования кредитом составило:

= 0,714 или 71,4 %. Следовательно, средняя длительность пользования кредитом по данным двум округам снизилась в 1999 году по сравнению с 1995 годом на 28,6 %. Абсолютное изменение средней длительности пользования кредитом составило:  =

=  -

-  , = 133,831 - 187,347= - 53,516 дня. Для того чтобы определить влияние первого фактора, т.е. саму длительность пользования кредитом, на изменение её же, рассчитаем индекс средней длительности пользования кредитом постоянного состава:

, = 133,831 - 187,347= - 53,516 дня. Для того чтобы определить влияние первого фактора, т.е. саму длительность пользования кредитом, на изменение её же, рассчитаем индекс средней длительности пользования кредитом постоянного состава:

133,831:

133,831:  = 133,831: 186,098= 0,719 или 71,9 %.

= 133,831: 186,098= 0,719 или 71,9 %.

Следовательно, средняя длительность пользования кредитом по данным двум округам снизилась в 1999 году по сравнению с 1995 годом на 28,1 % в результате изменения самой длительности пользования кредитом по каждому округу (без учета изменения однодневного оборота по погашению кредита).

Абсолютное снижение средней длительности пользования кредитом составило:

= -

= -  , = 133,831 - 186,098 = - 52,267 дня.

, = 133,831 - 186,098 = - 52,267 дня.

Рассчитаем влияние структурных сдвигов в составе однодневного оборота по погашению на динамику средней длительности пользования кредитом на основе индекса структурных сдвигов:

Iстр=

Iстр= 186,098: 187,347= 0,993 или 99, 3 %.

Следовательно, увеличение однодневного оборота по погашению кредита привело к снижению средней длительности пользования кредитом по обоим округам на 0,7 %.

Абсолютное снижение средней длительности пользования кредитом составило:

|

|

|

= -

= -

= 186,098 - 187,347 = - 1,249 дня.

Общее абсолютное изменение средней длительности пользования кредитом  =

=  + совпадает с суммой исчисленных выше снижений средней длительности пользования кредитом:

+ совпадает с суммой исчисленных выше снижений средней длительности пользования кредитом:

53,516= - 52,267+ (-1,249)

53,516= - 53,516.

Заключение

Возрастающий интерес к статистике вызван современным этапом развития экономики в стране, формирования рыночных отношений. Это требует глубоких экономических знаний в области сбора, обработки и анализа экономической информации.

Статистическая грамотность является неотъемлемой составной частью профессиональной подготовки каждого экономиста, финансиста, социолога, политолога, а также любого специалиста, имеющего дело с анализом массовых явлений, будь то социально-общественные, экономические, технические, научные и другие. Работа этих групп специалистов неизбежно связана со сбором, разработкой и анализом данных статистического (массового) характера. Нередко им самим приходится проводить статистический анализ различных типов и направленности либо знакомиться с результатами статанализа, выполненного другими. В настоящее время от работника, занятого в любой области науки, техники, производства, бизнеса и прочее, связанной с изучением массовых явлений, требуется, чтобы он был, по крайней мере, статистически грамотным человеком. В конечном счете, невозможно успешно специализироваться по многим дисциплинам без усвоения какого-либо статистического курса. Поэтому большое значение имеет знакомство с общими категориями, принципами и методологией статистического анализа.

Итак, подведем итоги. Предоставление кредита является основной экономической функцией банков. От эффективности деятельности кредитного учреждения зависит социально - экономическое положение не только самого банка, но и региона, в котором он осуществляет свою работу.

Задачи социально - экономического статистического анализа определяются экономическим содержанием и основными функциями кредита как экономической, социальной и финансовой категории и его ролью в процессе кредитования физических и юридических лиц - клиентов.

Кредит охватывает движение каждого капитала обычно лишь в денежной форме. Благодаря кредиту в хозяйстве эффективно используются средства, высвобожденные в ходе работы предприятий, в процессе выполнения государственного бюджета, а также сбережения отдельных граждан и ресурсы банков.

К наиболее важным показателям отечественной статистики банковского кредита относятся:

· общий размер кредитования банками отраслей экономики и населения с выделением краткосрочного и долгосрочного кредитования;

· доля краткосрочных и долгосрочных кредитов в общей сумме кредитных вложений;

· просроченная задолженность предприятий и хозяйственных организаций по ссудам банков;

· процент за кредит и ставка рефинансирования (ЦБ РФ).

Список использованной литературы

1. Ефимова М.Р., Петрова Е.В., Румянцев В.Н. Общая теория статистики: Учебник. - М.: "Инфра-М" 1998г.

2. Гусаров В.М. Теория статистики: - М.: "Аудит", " ЮНИТИ" 1998г.

3. Теория статистики: Учебник под редакцией профессора Шамойловой Р.А. - М.: "Финансы и статистика" 1998г.

4. Практикум по статистике: Учебное пособие для вузов/ под редакцией В.М. Симчеры/ВЗФЭИ. -М.: ЗАО "Финстатинформ", 1999.

5. Общая теория статистики: /Статистическая методология в коммерческой деятельности: учебник для вузов/под редакцией А.С. Спирина и О.Е. Башиной. - М.: Финансы и статистика, 1994.

6. Российский статистический ежегодник 2002. Статистический сборник. Госкомстат

7. Сироткина Т.С., Каманина А.М. Основы теории статистики: учебное пособие. - М.: АО "Финстатинформ", 1995.

8. Ряузов Н.Н. Общая теория статистики: Учебник для вузов. -М.: Финансы и статистика, 1984.

Приложение

Шаблон таблицы в аналитической части

[1] исходя из места регистрации кредитных организаций; на конец года

|

|

|

12 |