|

Определение снижения себестоимости продукции после внедрения мероприятий НТП

|

|

|

|

Снижение себестоимости происходит под влиянием трёх групп факторов.

Влияние первой группы факторов определяется по формуле

∆С1=(1-IнIц)dм100%,

где ∆С1 – снижение себестоимости единицы продукции;

Iн – индекс снижения норм расхода металла (отношение норм расхода металла после внедрения мероприятий НТП к нормам расхода металла до внедрения мероприятий НТП, принятым за 1). Например, если норма расхода металла снизилась на 5%, Iн=0,95;

Iц – индекс роста цен на металл;

dм – доля затрат на металл в себестоимости единицы продукции.

По продукции А:

dм = (Нм*Цм)/ Са

dм = (0,29*2850)/ 4131,45 = 0,2001

∆С1 = (1 – 0,95*1,055)* 0,2001*100% = -0,00225*0,1985*100% = -0,045%

По продукции Б:

dм = (0,28*2850)/ 3516,14 = 0,227

∆С1 = (1 – 0,95*1,055)* 0,227*100% = -0,00225* 0,227*100% = -0,051%

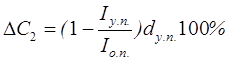

Влияние второй группы факторов определяется по формуле

,

,

где ∆С2 – снижение себестоимости единицы продукции;

Iу.п. – индекс роста условно-постоянных расходов;

Iо.п. – индекс роста объема производства;

dу.п. – доля условно-постоянных расходов в себестоимости единицы продукции..

По продукции А:

dу.п = 1228,08 / 4131,45 = 0,2973

∆С2 = (1 – 1,015/1,04)*0,2973*100% = 0,024*0,2973*100% = 0,714 %

По продукции Б:

dу.п = 986,52 /3516,14 = 0,2806

∆С2 = (1 – 1,015/1,04)*0,2806* 100% = 0,024*0,2806*100% = 0,673 %

Влияние третьей группы факторов определяется по формуле

,

,

где ∆С3 – снижение себестоимости единицы продукции;

Iз.п. – индекс роста заработной платы;

Iп.т. – индекс роста производительности труда;

dз.п. – доля основной, дополнительной заработной платы и отчислений во внебюджетные фонды в себестоимости единицы продукции.

По продукции А:

dз.п = (371,85 + 44,62 + 108,28)/ 4131,45 = 0,127

∆С3 = (1 – 1,031/1,04)*0,127*100% = 0,0087*0,127*100% = 0,11 %

По продукции Б:

dз.п = (301,64 +36,2 + 87,84)/ 3516,14 = 0,121

|

|

|

= (1 – 1,031/1,04)*0,121*100% = 0,0087*0,121*100% = 0,105 %

Общее снижение себестоимости единицы продукции А и Б определяется с учётом совокупного влияния каждой из трёх групп факторов. Рассчитаем общее снижение себестоимости сначала в процентном, а затем в стоимостном выражении.

∆С = ∆С1 + ∆С2 + ∆С3

По продукции А:

∆С = -0,045 % + 0,714 % + 0,11 % = 0,779 %

По продукции Б:

∆С = -0,051% + 0,673% + 0,105% = 0,727 %

В стоимостном выражении снижение себестоимости единицы продукции рассчитывается следующим образом:

По продукции А:

∆С = 0,00779*4131,45 =32,18 (руб.)

По продукции Б:

∆С = 0,00727*3516,14 = 25,56 (руб.)

Определяем себестоимость единицы продукции А и Б после внедрения мероприятий НТП, себестоимость всего объема выпуска с учетом квартального роста объема производства.

С2 = С - ∆С

По продукции А:

С2 = 4131,45 - 32,18 = 4099,27 (руб.)

По продукции Б:

С2 =–3516,14 - 25,56 = 3490,58 (руб.)

Себестоимость всего объёма выпуска рассчитывается по формуле:

С2* Q2 = С2 * Qн * (1 + Вк)

По продукции А:

Q2 = 1080*(1 + 0,04) = 1123,2 (1123 штуки – объём выпуска продукции А в новом квартале)

С = 4099,27*1123 = 4603480,21 (руб.)

По продукции Б

Q2 = 1100(1+ 0,04) = 1144 (шт./кварт.)

С = 3490,58*1144 = 3993223,52 (руб.)

Са + Сб = 4603480,21 + 3993223,52 = 8596703,73 (руб.)

Расчёт экономии средств за второе полугодие и за год

Экономия от внедрения мероприятий научно-технического прогресса рассчитывается как произведение снижения себестоимости на весь объём выпуска по продукции А и Б:

Э = ∆С* Q2

Э = 32,18*1123 + 25,56*1144 = 36138,14 + 29240,64=65378,78 (руб./кварт.)

Экономия от внедрения мероприятий НТП за полугодие и за год больше экономии за квартал в 2 и 4 раза соответственно:

Эпг =65378,78 *2 = 130757,56 (руб./полгода)

Эг = 130757,56 * 2 = 261515,12 (руб./год)

Определение срока окупаемости капитальных вложений в мероприятия НТП и годовой экономический эффект от их внедрения

Рассчитываем срок окупаемости капитальных вложений в мероприятия НТП как отношение величины капитальных вложений к годовой экономии средств.

|

|

|

Т = КВ/Эг

Т = 415290,74 / 261515,12 = 1,59 (1 год и 7 месяцев)

Нормативный срок окупаемости капитальных вложений обратно пропорционален нормативному коэффициенту эффективности капитальных вложений:

Тн = 1/Ен

Тн = 1/0,15 = 6,67 (6 лет и 8 месяцев)

Так как реальный срок окупаемости капитальных вложений в мероприятия НТП меньше нормативного, то данные капитальные вложения являются целесообразными.

Определяем годовой экономический эффект от внедрения мероприятий НТП как разница между полученным результатом (годовой экономией средств) и вызвавшими его затратами (произведением капитальных вложений на нормативный коэффициент эффективности капитальных вложений).

Эк = Эг – КВ*Ен

Эк = 261515,12 - 428550,74 *0,15 = 261515,12 - 62293,61= 199221,51 (руб.)

Положительный экономический эффект от внедрения мероприятий НТП также подтверждает целесообразность капиталовложений.

|

|

|

12 |