|

Анализ ликвидности и платежеспособности ООО «Профинвестстрой»

|

|

|

|

Платежеспособность характеризует возможности предприятия (организации) своевременно расплачиваться по своим обязательствам. В процессе анализа изучается текущая и перспективная платежеспособность предприятия. Текущая платежеспособность может быть определена по данным бухгалтерского баланса. В процессе анализа текущей платежеспособности сопоставляется наличие суммы платежных средств с суммой срочных обязательств [5, с.77]. Текущая платежеспособность рассчитывается на основе ликвидности баланса.

Баланса считается абсолютно ликвидным, если имеют место следующие соотношения:

где А1 – наиболее ликвидные активы, к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения;

А2 – быстро реализуемые активы: дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев;

А3 – медленно реализуемые активы, включающие запасы, НДС, дебиторскую задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, и прочие оборотные активы;

А4 – труднореализуемые активы: внеоборотные активы;

П1 – наиболее срочные обязательства: кредиторская задолженность;

П2 – краткосрочные пассивы - краткосрочные заемные средства, краткосрочные пассивы, расчеты по дивидендам;

П3 – долгосрочные пассивы: долгосрочные кредиты банка и займы, а также доходы будущих периодов, фонды потребления и резервы предстоящих расходов и платежей;

П4 – постоянные пассивы: устойчивые статьи (капитал, резервы). Если есть убытки, то они вычитаются [17, с. 179].

Расчетные значения для определения ликвидности баланса и анализ ликвидности баланса ООО «Профинвестстрой» приведены в табл.9.

|

|

|

Таблица 9 – Анализ ликвидности баланса ООО «Профинвестстрой»

Согласно данным табл. 9 балансы за 2005, 2006 и 2007 год нельзя назвать ликвидным, так как не выполняются все соотношения групп активов и пассивов. В 2005 и 2006 году выполняются только три неравенства (А2>П2;А3>П3,А4<П4), в 2007 году – только два (А2>П2;А3>П3).

На протяжении анализируемого периода предприятие ООО «Профинвестстрой» не было обеспечено быстрой ликвидностью (А1<П1, очень низкая текущая ликвидность), т. е. отсутствует платежеспособность; ожидаемые поступления от дебиторов превышают величину краткосрочных кредитов (А2>П2); величина запасов превышает долгосрочные обязательства ООО «Профинвестстрой» (А3>П3). Однако, несмотря на имеющиеся превышения активов над пассивами в этих группах, по причине низкой ликвидности эти превышения могут быть направлены на покрытие недостатка средств для погашения наиболее срочных обязательств. Сравнение медленно реализуемых активов с долгосрочными пассивами отражает перспективную ликвидность. Как видно из табл. 9 неравенство А3>П3 выполняется на протяжении рассматриваемого периода. Это свидетельствует о том, что с учетом будущих поступлений и платежей ООО «Профинвестстрой» сможет обеспечить свою платежеспособность и ликвидность. Перспективная платежеспособность предприятия определяется на основе расчета и использования системы коэффициентов ликвидности.

Коэффициент абсолютной ликвидности (норма денежных резервов) рассчитывается по формуле:

Данный коэффициент показывает, какая часть текущей задолженности может быть погашена в ближайшее время за счет денежных средств. Нормативное значение коэффициента КАЛ=0,05-0,7. Коэффициент критической ликвидности (промежуточный коэффициент покрытия, коэффициент быстрой ликвидности) показывает, каковы возможности предприятия погасить краткосрочные обязательства имеющимися денежными средствами, финансовыми вложениями и привлечением для ее погашения текущей дебиторской задолженности. Он рассчитывается по следующей формуле:

|

|

|

Допустимое значение этого коэффициента 0,7-0,8, желательно1,0.

Коэффициент текущей ликвидности (общий коэффициент покрытия) показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства. Он рассчитывается по следующей формуле:

Необходимое значение данного коэффициента - 1, оптимальное – 1,5-2,0.

Коэффициент маневренности функционирующего капитала показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Его рассчитывают по следующей формуле:

Уменьшение показателя в динамике является положительным фактом.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Он рассчитывается по формуле (3.3.6).

Значение данного показателя должно быть не менее 0,1.

Общая платежеспособность предприятия определяется, как ее способность покрывать все свои обязательства (краткосрочные и долгосрочные) всеми имеющимися активами. Общий показатель платежеспособности рассчитывается по формуле:

Нормативное ограничение данного показателя ≥1.

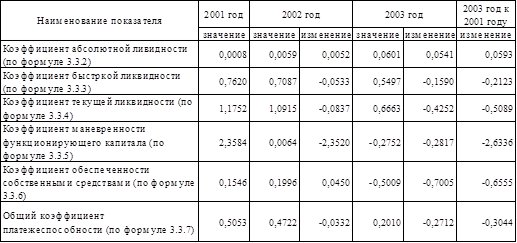

Значения данных коэффициентов для предприятия ООО «Профинвестстрой» приведены в табл. 10.

Таблица 10 – Анализ коэффициентов платежеспособности ООО «Профинвестстрой»

По данным табл. 10 можно сделать вывод о том, что коэффициент абсолютной ликвидности вырос за рассматриваемый период времени и находится в рекомендуемом интервале. Это говорит о том, что доля краткосрочной задолженности ООО «Профинвестстрой», которую предприятие может погасить за счет денежных средств, увеличилась. Коэффициент критической (быстрой) ликвидности уменьшился и в 2007 году составил 0,5497, что ниже допустимого значения. Это говорит о том, что не все краткосрочные обязательства могут быть погашены за счет денежных средств, краткосрочных финансовых вложений и поступлений по счетам. Коэффициент текущей ликвидности показывает, сколько рублей текущих активов приходится на один рубль текущих обязательств. В 2005 и 2006 году был в пределах нормы, но в 2007 году он снизился. Это говорит о снижении степени покрытия оборотными активами оборотных пассивов, а также неустойчивом финансовом положении ООО «Профинвестстрой». Коэффициент маневренности функционирующего капитала снизился за рассматриваемый период с 2,3584 до –0,2752. Это положительный факт, так как снижается доля функционирующего капитала, обездвиженного в производственных запасах и долгосрочной дебиторской задолженности. Коэффициент обеспеченности собственными средствами значительно снизился и не соответствует необходимым ограничениям, это говорит о снижении собственных оборотных средств ООО «Профинвестстрой» и ухудшении финансовой устойчивости. Общий коэффициент платежеспособности за рассматриваемый период времени снизился с 0,5053 в 2005 году до 0,2010 в 2007 году. Это говорит о том, что предприятие ООО «Профинвестстрой» является неплатежеспособным. Если коэффициент текущей ликвидности меньше норматива, но наметилась тенденция его роста, то определяется коэффициент восстановления ликвидности (Кв.л.) за период, равный шести месяцам:

|

|

|

где КТЛ1 и КТЛ0 – соответственно фактическое значение коэффициента текущей ликвидности в конце и начале отчетного периода;

КТЛнорм – нормативное значение коэффициента текущей ликвидности;

6 - период восстановления ликвидности, мес.;

Т – отчетный период, мес.

Если Кв.л.>1, то у предприятия есть реальная возможность восстановить ликвидность баланса, и наоборот, если Кв.л.<1 – у предприятия нет реальной возможности восстановить ликвидность баланса в ближайшее время.

В случае если фактический уровень КТЛ равен или выше нормативного значения на конец периода, но наметилась тенденция его снижения, рассчитывают коэффициент утраты ликвидности (КУЛ) за период, равный трем месяцам:

Значение данного показателя в 2007 году составило:

|

|

|

Это говорит о том, что у ООО «Профинвестстрой» нет реальной возможности в течение трех месяцев сохранить ликвидность баланса.

|

|

|