|

Активные операции коммерческих банков

|

|

|

|

Активные операции - это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности. К активным операциям банка относятся: краткосрочное и долгосрочное кредитование производственной, социальной, инвестиционной и научной деятельности организаций; предоставление потребительских ссуд населению; приобретение ценных бумаг; лизинг; факторинг; инновационное финансирование и кредитование; долевое участие средствами банка в хозяйственной деятельности организаций; предоставление ссуд другим банкам.

Активные операции банка по экономическому содержанию подразделяют следующим образом:

ссудные (учетно-ссудные);

расчетные;

кассовые;

инвестиционные и фондовые;

валютные; гарантийные.

Ссудные операции - это операции по предоставлению (выдаче) средств заемщику на началах срочности, возврата и платности. Ссудные операции, связанные с покупкой (учетом) векселей либо принятием векселей в залог, - это учетные (учетно-ссудные) операции.

Виды ссудных операций чрезвычайно разнообразны и делятся на группы по следующим критериям:

■ тип заемщика;

■ способ обеспечения;

■ сроки кредитования;

■ характер кругооборота средств;

■ отраслевой признак;

■ назначение (объекты кредитования);

■ порядок выдачи средств;

■ метод погашения ссуды;

■ порядок начисления и погашения процентов;

■ степень риска и др

Итак, классификация ссуд заемщиков и объектов кредитования может быть проведена по ряду признаков.

По субъектам кредитной сделки (по кредитору и заемщику) можно осуществить следующую группировку.

В зависимости от типа кредитора:

|

|

|

■банковские ссуды (предоставляемые отдельными банками или

банковскими консорциумами, объединениями, в силу чего получили название консорциальных;

■ ссуды кредитных организаций небанковского типа (ломбардов, пунктов проката, касс взаимопомощи, кредитных кооперативов, строительных обществ, пенсионных фондов и пр.);

■ личные, или частные, ссуды (предоставляемые частными лицами);

■ ссуды, предоставляемые заемщикам организациями (например, в порядке коммерческого кредитования или ссуды с рассрочкой платежа, предоставляемые населению торговыми организациями) и др.

В настоящее время в России в связи с общей экономической нестабильностью подразделение ссуд по срокам условно. Банки, предоставляя ссуды, обычно подразделяют их на краткосрочные (до одного года) и долгосрочные (свыше одного года). Краткосрочную ссуду можно оформить на определенный срок (в пределах одного года) или до востребования. Ссуда до востребования не имеет фиксированного срока, и банк может потребовать ее погашения в любое время. При предоставлении ссуды до востребования часто предполагается, что заемщик сравнительно ликвиден и что активы, в которые вложены заемные средства, могут быть превращены в наличность в кратчайший срок.

По отраслевому признаку различают ссуды, предоставляемые банками предприятиям промышленности, сельского хозяйства, торговли, транспорта, связи и т.д.

Кредиты могут принимать форму прямого или косвенного банковского кредита. При предоставлении прямого банковского кредита заключается кредитный договор между банком и заемщиком - пользователем ссуды. Косвенный банковский кредит предполагает наличие посредника в кредитных отношениях банка с клиентом. Таким посредником чаще всего выступают предприятия розничной торговли. Кредитный договор в этом случае заключается между клиентом и магазином, который в последующем порядке получает ссуду в банке.

|

|

|

Косвенное банковское кредитование позволяет банку сократить влияние рисков (кредитных, процентных, валютных, рыночных и прочих), поскольку ссуды, предоставляемые, например, юридическим лицам (торговым организациям, предприятиям, фирмам и т.д.), позволяют с большей степенью достоверности и реальности определить кредитоспособность заемщика (юридического лица), возможности погашения ссуды в срок и полностью, организовать действенный контроль, в том числе на стадии погашения ссуды. С точки зрения клиента, важно также, что он получает ссуду в момент возникновения потребности в ней (в торговой организации при покупке товаров длительного пользования, например, по кредитной карте) и нет необходимости обращаться в банк с просьбой о выдаче ссуды.

Приведенная классификация условна, так как в банковской практике подчас невозможно выделить ту или иную ссуду в «чистом виде» в соответствии с определенным признаком классификации. Эта классификация отражает многообразие ссуд, но не показывает всех возможных признаков группировки, в силу чего ее можно продолжить по другим критериям.

Для примера я бы хотела рассмотреть активы банка Русский Стандарт на основе годовой отчетности за 2011 год.

Рис. 1. Активы ЗАО «Банк Русский Стандарт»

ЗАО «Банк Русский Стандарт» - универсальный коммерческий банк, основным направлением деятельности которого является предоставление финансовых услуг населению.

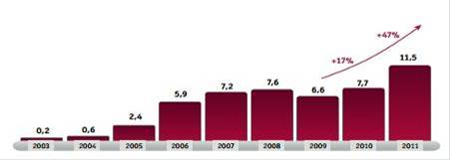

В 2011 году приоритетным направлением деятельности для Банка продолжало оставаться потребительское кредитование населения, включая кредитование с помощью банковских карт. В сегменте потребительского кредитования Банк сохранил лидирующие позиции. В 2011 году было предоставлено более 2 385 тыс. потребительских кредитов на сумму более 63,8 млрд. руб. В 2011 году Банк продолжал активно расширять выпуск банковских карт. На конец 2011 года было выпущено свыше 33,6 млн. кредитных и дебетовых карт. Объем кредитов, предоставленных по банковским картам в 2011 году, составил около 77,8 млрд. руб. На 1 января 2012 года объем российского рынка кредитных карт составляет 11,3 млрд. долларов США. Доля Банка Русский Стандарт по размеру консолидированного портфеля остается доминирующей и как показывает график, наблюдается прирост в 2011 году на 47%.

|

|

|

Рис. 2 Динамика роста рынка кредитных карт (объем задолженности физических лиц перед банками), млрд. долларов США

Как показывают данные основную долю в доходах Банка составляют доходы, полученные по операциям потребительского кредитования и кредитования путем выпуска банковских карт. Доля доходов, получаемых от этих операций, в общих доходах за 2011 год (за исключением восстановления резервов на возможные потери по ссудам и прочим активам, а также доходов от переоценки счетов в иностранной валюте) составила около 89,0%. Таким образом, рентабельность Банка зависит, в основном, от количественных и качественных показателей портфелей потребительских кредитов и кредитов, предоставленных по банковским картам.

|

|

|