|

Анализ основных показателей деятельности предприятия

|

|

|

|

Деятельность предприятия представляется оценить определенными показателями. Из большого числа показателей возможно выделить следующие направления оценки деятельности предприятия:

оценка и анализ эффективности использования трудовых ресурсов предприятия;

анализ себестоимости производимой продукции;

анализ прибыли и рентабельности предприятия;

анализ эффективности использования основных и оборотных средств предприятия.

Рассмотрим эти направления более подробно.

Трудовые ресурсы предприятия - это совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и входящих в его списочный состав. Трудовые ресурсы (кадры) предприятия являются главным ресурсом каждого предприятия, от качества и эффективности использования которого во многом зависят результаты деятельности предприятия и его конкурентоспособность. Трудовые ресурсы приводят в движение материально-вещественные элементы производства, создают продукт, стоимость и прибавочный продукт в форме прибыли. Качественная характеристика трудовых ресурсов определяется степенью профессиональной и квалификационной пригодности его работников для выполнения целей предприятия и производимых ими работ.

Количественная характеристика трудовых ресурсов (персонала) предприятия в первую очередь измеряется такими показателями, как списочная, явочная и среднесписочная численность работников. Кадры предприятия, непосредственно связанные с процессом производства продукции (услуг), представляют собой промышленно-производственный персонал.

Работники промышленно-производственного персонала подразделяются на 2 основные группы: рабочие и служащие. Помимо промышленно-производственного персонала выделяют также категории руководителей и специалистов. Выработка, характеризует величину результата, приходящуюся на одного работника и определяется по формуле:

|

|

|

(1.1)

(1.1)

где: ВП - объем выпускаемой продукции (в натуральном, стоимостном) выражении, Ч - численность работников. Трудоемкость - характеризует величину затрат живого труда на единицу продукции в натуральном или стоимостном выражении и определяется по формуле:

(1.2)

(1.2)

Зарплатоотдача показывает величину результата, приходящуюся на 1 руб. выплаченной заработной платы:

(1.3)

(1.3)

где SЗП - сумма заработной платы определенного периода.

Зарплатоемкость показывает величину, приходящуюся на единицу произведенной продукции:

(1.4)

(1.4)

Основные фонды - это часть производственных фондов, которая вещественно воплощена в средствах труда, сохраняет в течение длительного времени свою натуральную форму, переносит по частям стоимость на продукцию и возмещается только после проведения нескольких производственных циклов.

В зависимости от назначения основные фонды делятся на основные производственные и основные непроизводственные фонды. К основным производственным относятся фонды, которые непосредственно участвуют в производственном процессе (машины, оборудование, станки и др.) или создают условия для производственного процесса (производственные здания, трубопроводы и др.).

Для учета и планирования воспроизводства основные фонды делятся на группы и виды в соответствии со сроком службы и назначением в производственном процессе.

Амортизация - возмещение износа основных фондов в стоимостном выражении. Амортизация рассчитывается по формуле:

(2.1)

(2.1)

где: Соф - первоначальная стоимость основных производственных фондов;

Тл - нормативный срок службы оборудования, лет.

|

|

|

Остаточная стоимость основных фондов рассчитывается по формуле:

О = П - А (2.2)

где: П - первоначальная стоимость основных фондов;

А - величина амортизационных отчислений.

Фондоотдача показывает величину результата производственно-хозяйственной деятельности, приходящуюся на 1 рубль стоимости основных производственных фондов и определяется по формуле:

(2.3)

(2.3)

Фондоемкость показывает величину основных производственных фондов, приходящуюся на единицу продукции, произведенной в течении определенного периода:

(2.4)

(2.4)

Фондовооруженность показывает, сколько в стоимостном выражении приходится основных производственных фондов на одного работающего

(2.5)

(2.5)

Наряду с основными фондами для работы предприятия имеет огромное значение наличие оптимального количества оборотных средств.

Оборотные средства - это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств.

Оборотные производственные фонды - это предметы труда (сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и т.д.); малоценные и быстроизнашивающиеся предметы, незавершенное производство и расходы будущих периодов.

Фонды обращения - это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные но не оплаченные, а также средства в расчетах и денежные средства в кассе и на счетах. Оборотные средства обеспечивают непрерывность производства и реализации продукции предприятия. Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются. Они переносят свою стоимость на создаваемый продукт. Они не участвуют в создании стоимости, а являются ее носителями.

Коэффициент оборачиваемости характеризует скорость оборота и определяется числом оборотов за отчетный период. Коэффициент оборачиваемости стремится к максимуму:

(3.1)

(3.1)

где: РП - объем реализованной продукции, млн. руб.; ОС - средние остатки оборотных средств, млн. руб. Длительность одного оборота - характеризует продолжительность одного оборота в днях и должен стремиться к максимуму:

|

|

|

(3.2)

(3.2)

где Дп - длительность периода, (360 дней).

Коэффициент загрузки оборотных средств показывает сумму оборотных средств, авансируемых на 1 руб. реализованной продукции.

(3.3)

(3.3)

Материалоотдача показывает величину результата, приходящуюся на 1 рубль материальных затрат:

(3.4)

(3.4)

где: МЗ - материальные затраты, млн. руб.

Материалоемкость показывает величину материальных затрат, приходящихся на единицу произведенной продукции.

(3.5)

(3.5)

Результатом эффективности использования оборотных средств является их высвобождение или, напротив, дополнительное вовлечение в хозяйственный оборот

(3.6)

(3.6)

где Добт и Добб - длительность одного оборота соответственно текущего и базисного периодов.

РПт - объем реализованной продукции в текущем периоде.

Дп - длительность периода (360 дней).

Темп роста коэффициента оборачиваемости:

(3.7)

(3.7)

Одним из основных показателей работы предприятия является себестоимость продукции.

В себестоимости продукции находит отражение уровень технической оснащенности предприятия, уровень организации производства и труда, рациональные методы управления производством, качество продукции и т.д. Снижение себестоимости является важнейшим условием роста прибыли.

Себестоимость является ценообразующим фактором.

Себестоимость продукции складывается из затрат, которые разнородны по своему составу и экономическому назначению, роли в изготовлении и реализации продукции.

Затраты, образующие себестоимость продукции в соответствии с их экономическим содержанием группируются по следующим экономическим элементам: материальные затраты, амортизационные отчисления, фонд заработной платы, налоговые отчисления, прочие расходы связанные с производством продукции, общепроизводственные, общехозяйственные и коммерческие расходы. [11. с.186].

Себестоимость продукции рассчитывается по формуле:

СП = МЗ + ЗП + Озп + А + ОПР + ОХР + Кр (4.1)

|

|

|

где: МЗ - материальные затраты на годовой объем выпуска продукции;

ЗП - затраты на оплату труда; Озп -отчисления в бюджет и внебюджетные фонды от средств на оплату труда (40%); ОПР - общепроизводственные расходы; ОХР - общехозяйственные расходы; Кр -коммерческие расходы. Себестоимость единицы продукции определяется по формуле:

(4.2)

(4.2)

где: N - объем произведенной продукции в натуральном выражении.

Предприятия реализуют свою продукцию потребителям, получая за нее денежную выручку. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство продукции и ее реализацию, то есть с себестоимостью продукции. Предприятие получает прибыль только в том случае, если выручка превышает себестоимость.

Прибыль - основной источник финансовых ресурсов предприятия, связанный с получением валового дохода.

Конечный финансовый результат (прибыль или убыток) слагается из финансового результата от реализации продукции (работ, услуг), основных фондов и иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму доходов по этим операциям. [11. с. 194].

Для повышения эффективности работы предприятий первостепенное значение имеет выявление резервов увеличения объемов производства и реализации, снижения себестоимости продукции (работ, услуг), роста прибыли.

Расчет прибыли от реализации продукции:

Пр = РП - Сп - косвенные налоги. (5.1)

Расчет балансовой прибыли:

Пб = Пр + Пр. м. ц + Пвн. р. о. (5.2)

где: Пр - прибыль от реализации продукции

Пр. м. ц - прибыль от реализации материальных ценностей

Пвн. р. о. - прибыль от внереализационных операций.

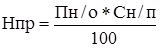

Расчет налогооблагаемой прибыли:

Пн/о = Пб - Нн - Пл - Пвн. р. о (5.3)

где: Пл - прибыль, не облагаемая налогом.

Расчет налога на прибыль:

(5.4)

(5.4)

где: Сн/п - ставка налога на прибыль 24%. Расчет налога на доходы:

(5.5)

(5.5)

где Сн/д - ставка налога на доходы 15%. Расчет чистой прибыли:

Пч = Пб - Нн - Нпр - Ндох (5.6)

Расчет целевых сборов за счет прибыли остающейся в распоряжении предприятия:

(5.7)

(5.7)

Расчет прибыли, остающейся в распоряжении предприятия:

Пя = Пб - Нн - Нпр - Ндох - Тр. сб. (5.8)

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

|

|

|

1) показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей. Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

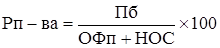

Рентабельность производства характеризует прибыльность производственных фондов предприятия, показывает величину прибыли, приходящуюся на 1 рубль основных фондов и оборотных средств и определяется по формуле

(6.1)

(6.1)

где: ОФ - первоначальная стоимость основных фондов; НОС - стоимость нормативных оборотных средств.

Рентабельность продукции характеризует прибыльность и показывает величину прибыли, приходящуюся на 1 рубль текущих издержек и определяется по формуле:

(6.2)

(6.2)

Рентабельность продаж характеризует прибыльность продаж и показывает величину прибыли на 1 рубль от реализации продукции

(6.3)

(6.3)

Рентабельность основных фондов показывает величину прибыли, приходящуюся на 1 рубль стоимости основных фондов

(6.4)

(6.4)

|

|

|