|

Динамика объемов производства и затрат на электроэнергию

|

|

|

|

| Месяц | Объем производства, Х, ед. | Расходы на электроэнергию, Rвал, руб. |

| I | 18 | 7400 |

| II | 16 | 7100 |

| III | 22 | 8000 |

| IV | 24 | 9000 |

| V | 25 | 10000 |

| VI | 20 | 7500 |

| VII | 15 | 7000 |

| Итого | 140 | 56000 |

| В среднем в месяц | 20 | 8000 |

Требуется определить переменные расходы на единицу объема, величину постоянных затрат и составить уравнение валовых издержек.

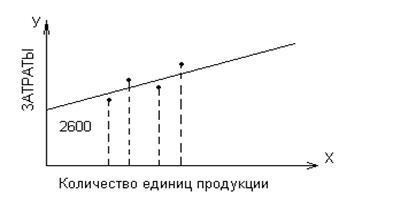

Графический (статистический) метод основан на том, что общую сумму затрат можно представить уравнением первой степени:  ,которому соответствует график (рис. 2.1.).

,которому соответствует график (рис. 2.1.).

На графике наносятся данные об общих затратах при разных объемах производства. Затем «на глазок» проводится длина. Точка ее пересечения с осью У показывает уровень постоянных расходов. Переменные расходы определяют как разность между Rвал и Rfix, деленную на средний объем производства. Ставка переменных затрат: (8000 – 2600): 20 = 5400: 20 = 270 (руб.). Следовательно, Rвал = 2600 + 270Х.

Рис. 2.1. График статистической зависимости общей суммы затрат от объема производства

Дифференциация затрат методом наименьших квадратов дает наиболее точные результаты.

Пример 3.

Рассмотрим применение метода наименьших квадратов для данных примера 2 (табл. 3).

Таблица 3.

Динамика валовых расходов и объемов производства (продаж)

| Месяц | Х | Rвал | Х2 | Х · Rвал |

| I | 18 | 7400 | 324 | 133200 |

| II | 16 | 7100 | 256 | 113600 |

| III | 22 | 8000 | 484 | 176000 |

| IV | 24 | 9000 | 576 | 216000 |

| V | 25 | 10000 | 625 | 250000 |

| VI | 20 | 7500 | 400 | 150000 |

| VII | 15 | 7000 | 225 | 105000 |

| Итого | 140 | 56000 | 2890 | 1143800 |

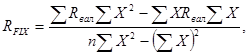

Величина переменных затрат на единицу продукции rv определяется исходя из соотношений:

(3)

(3)

где n – количество периодов, на основе которых исчисляется величина постоянных и переменных издержек.

|

|

|

Общую сумму постоянных расходов рассчитываем по формуле

(4)

(4)

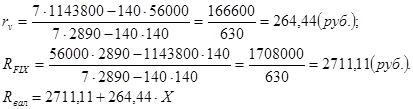

Подставляя соответствующие значения в формулы (3) и (4), получим:

Выводы и предложения

Критерием выделения постоянных и переменных затрат является их зависимость от изменения объема производства и продаж зависит от степени использования производственно-бытовых возможностей предприятия. Каждая хозяйственная организация располагается ограниченным потенциалом выпуска готовой продукции или оказания услуг, который обозначается понятием производственная мощность. Обычно она выражается в физических единицах измерения количества продукции или в уровне загрузки оборудования во времени. Фактическое использование производственных мощностей всегда меньше 100%, поскольку часть времени предусматривается на профилактический ремонт, резервируется на время замены станков и машин. Часть оборудования не загружается полностью из-за нестыковки мощностей, снижения продаж, отсутствия квалифицированного персонала и т.п.

Понятие постоянных затрат означает, что они не изменяются автоматически с изменением объемов производства или, что в данном случае означает одно и то же, – с изменением уровня загрузки производственных мощностей. Поэтому понятие постоянных затрат в большей степени применимо для периодов внутри года, когда состав и уровень использования производственных возможностей предприятия и его подразделений существенно не изменяются.

Постоянные затраты на единицу продукции, работ, услуг – это средняя величина, получаемая в результате деления общей суммы постоянных расходов данного периода времени на число единиц измерения объема производства или продаж в этом же периоде.

Постоянные затраты на единицу продукции представляют собой переменную величину, существенно влияющую на себестоимость единицы изделий, товаров, услуг.

|

|

|

Одна из причин условности существующей практики деления затрат на постоянную и переменную части при выборочных обследованиях и расчетах состоит в ориентации планирования и учета на годовую отчетность, при которой влияние степени переменности издержек на экономические результаты производства не ощущается так остро, как за более короткие промежутки времени. При сравнении постоянных расходов за ряд отчетных периодов их продолжительность должна устанавливаться в пределах одного месяца. Если рассматривать постоянные затраты за более длительные промежутки времени, то большинство издержек становятся переменными.

Увеличение постоянных затрат, как правило, связано с ростом производственных мощностей и происходит за счет капитальных вложений и дополнительного привлечения оборотных средств. Уменьшения абсолютной величины постоянных расходов достигают путем рационализации производства, сокращения расходов по управлению, реализации излишних основных средств.

Переменные расходы возрастают или уменьшаются в абсолютной сумме в зависимости от изменения объема производства и делятся на пропорциональную и непропорциональную части.

В действующей практике деление затрат на постоянные и переменные осуществляется двумя основными методами: аналитическим и статистическим. При аналитическом методе все затраты предприятия, исходя из опыта прошлых лет, вначале постатейно подразделяют на постоянные, полностью переменные (пропорциональные) и частично переменные (полупеременные). Затем на основе анализа соотношения затрат и результатов предыдущих отчетных периодов по каждой статье частично переменных расходов исчисляется удельный вес переменной части (вариатор затрат).

Аналитический метод группировки и систематизации издержек в зависимости от изменения объема производства позволяет уловить лишь общую тенденцию поведения затрат и допускает возможность погрешностей за счет условности расчета вариаторов. Более точные результаты следует ожидать от применения для такого рода расчетов методов математической статистики (крайних точек, графика рассеивания, корреляционного и регрессионного анализа и др.).

|

|

|

Основными статистическими методами дифференциации общей суммы затрат на постоянные и переменные расходы являются:

- метод минимальной и максимальной точки (метод мини-макси);

- графический (статистический) метод;

- метод наименьших квадратов.

При методе мини-макси из всей совокупности данных выбирают два периода с наименьшим и наибольшим объемом производства. Затем определяется ставка переменных затрат, или средние переменные издержки, в себестоимости единицы продукции. Общая сумма постоянных расходов исчисляется как разность между общей суммой затрат отчетного периода и произведением их переменной части на соответствующий объем производства.

Графический (статистический) метод основан на том, что общую сумму затрат можно представить уравнением первой степени.

Дифференциация затрат методом наименьших квадратов дает наиболее точные результаты.

|

|

|

12 |