|

Проблема выбора критерия эффективности управления акционерным капиталом

|

|

|

|

Одним из ключевых вопросов управления акционерным капиталом является выбор самой цели управления.

Цель – предмет стремления; то, что надо осуществить; задача, которую необходимо решить [7, с. 1208]. Цель организации – конкретные конечные состояния или искомые конечные результаты, которых хотела бы добиться группа, работая вместе [7, с. 1209].

Если учесть, что акционерное общество представляет собой крупную и сложную систему, имеющую широкие возможности, что его участники многочисленны и разнообразны по своим интересам, постановка целей акционерного общества оказывается достаточно сложной и противоречивой задачей.

Представление об акционерном обществе как о целенаправленной системе сложилось не сразу. Можно выделить три этапа в истории представлений о целях корпораций [17, с. 51–57]:

1. Предприятие как машина. Хозяйственное объединение в период после промышленной революции считалось собственностью ее создателей, владельцев. Основной функцией предприятия как машины было обслуживание его собственников, а именно – обеспечение их прибылью. Работники виделись как заменимые части машины, у которых не может быть своих целей. Это было возможно в условиях, когда владелец обладал неограниченной властью; работник был практически не защищен от увольнения; квалификация, уровень образования и запросов работников были довольно низкими. В начале ХХ века условия работы производственных объединений стали меняться. Концентрация производства и рост промышленных субъектов хозяйствования потребовали привлечения финансовых средств со стороны, что привело к сокращению института единоличных собственников и к появлению акционерных обществ. Выразителем интересов собственников стало третье лицо – менеджмент. Развитие техники потребовало повышения квалификации работников, они перестали быть такими же заменимыми, как раньше. Механицизм не мог быть больше господствующей философией.

|

|

|

2. Корпорация как организм. Это представление окончательно сложилось после второй мировой войны. Акционерное общество стало существовать само по себе независимо от владельцев со своими целями, главными из которых стали выживание и рост. Прибыль стала не целью, а средством достижения цели. Результатом развития корпорации как организма явились расширение свободы действий как управляющих, так и работников, рост их благосостояния и социальной защищенности.

3. Корпорация как организация (целенаправленная система). Представление об акционерном обществе как об организации на современном этапе предполагает особое определение организации: "Организация есть (1) целенаправленная система, которая (2) является частью одной или более целенаправленных систем и (3) части которой – люди – имеют собственные цели" [17, с. 56]. В этом определении проявляется взаимосвязь трех уровней: общества (народного хозяйства), организации и ее работников. В связи с этим управление акционерным обществом сильно усложняется, поскольку цели на этих трех уровнях часто противоречат друг другу.

Рассмотрим различные варианты глобальной цели акционерного общества.

1. Цель акционерного общества – это не защита интересов какого-либо субъекта (акционеров, работников, менеджмента, государства и т.д.) за счет кого-то другого: "Его цель – служить всем им путем увеличения их возможностей, добиваться своих целей все более и более эффективно" [17, с. 61]. Модификациями данного подхода являются такие формулировки: равная ответственность акционерного общества перед всеми держателями акций, достижение согласия между различными заинтересованными в деятельности фирмы группами [18, с. 73]

|

|

|

2. Многие менеджеры убеждены в том, что их главная цель – максимизация прибыли организации. Однако "беспристрастная проверка их поведения обнаруживает, что эта цель не является у них доминирующей. В противном случае директора работали бы в менее роскошных кабинетах, летали бы на рейсовых самолетах …"[17, с. 122]. Есть и объективные причины, ставящие под сомнение реальное достижение максимизации прибыли. Сомнительность максимизации прибыли как цели акционерного общества связывают также с увеличением сроков инвестирования в новые технологии крупными компаниями. Однако не осуществлять долгосрочные инвестиции крупные акционерные общества не могут, так как иначе они проиграют конкурентам, а в условиях научно-технической революции это может произойти очень быстро.

3. Известный экономист П. Друкер предложил новый подход к формулированию цели корпорации: выживание компании. Другие экономисты предлагают иное название – безопасность. Безопасность акционерного общества достигается решительными действиями в борьбе с конкурентами, включая диверсификацию, мощную инновационную деятельность [19]. Такие действия, хотя и сопровождаются краткосрочным снижением прибыли, но ведут не просто к выживанию, а к доминированию на рынке.

Стремление доминировать на рынке предполагает следующую формулировку цели акционерного общества: максимальный рост и достижение контроля максимальной доли рынка. Однако и эта формулировка не может считаться окончательной. Во-первых, в долгосрочном периоде это фактически достижение второй цели – максимизации прибыли (за счет монополизации рынка). Во-вторых, это может служить также средством достижения третьей цели, поскольку растущая и доминирующая компания лучше других обеспечивает свою безопасность.

4. Р. Сайерт и Дж. Марч в своих работах предложили считать, что акционерные общества не имеют целей, а имеют цели люди. Цель акционерного общества формируется в процессе переговоров между его субъектами, заинтересованными в работе акционерного общества. При этом формируются как экономические, так и социальные цели.

Проведенный обзор подходов к определению целей акционерного общества показал всю сложность данной проблемы. Кроме того, каждая корпорация формирует свои цели, поэтому акционерные общества так же разнообразны, как и люди.

|

|

|

Определение критериев эффективности управления акционерным капиталом в большей степени лежит в плоскости определения экономических целей акционерного общества, поскольку управление капиталом является одной из составных частей финансовой стратегии организации.

В качестве цели управления акционерным капиталом для определенного акционерного общества в определенный момент времени может рассматриваться:

1. Максимизация акционерной стоимости, т.е. ценности предприятия для акционеров, которая складывается не только из прироста курсовой стоимости акций и дивидендных выплат, но также целого ряда составляющих, связанных с контролем над предприятием, получением акционерами специфических льгот и др.

Максимизация акционерной стоимости выгодна не только для акционеров, но и для самого акционерного общества как хозяйствующего субъекта, поскольку при этом оно получает возможность привлекать внешние финансовые ресурсы в процессе эмиссий, возрастает рыночная стоимость бизнеса, капитализация.

2. Величина чистых активов, которые представляют разницу между активами акционерного общества и его обязательствами и с бухгалтерской позиции является одним из критериев оценки результатов деятельности акционерного общества. Однако сфера применения этого показателя весьма ограничена: не учитывается отдача капитала, эффективность производственно-хозяйственной деятельности и пр.

3. Максимизация прибыли. Например, В.Н. Терехов [20] строит свою модель управления выпуском ценных бумаг исходя из "привлечения средств для получения наибольшей прибыли при условии выполнения принимаемых на себя обязательств".

4. В работе В.В. Зражевского [21] отмечается, что "главными факторами, определяющими ценность фирмы, являются ликвидность, доходность и риск".

5. Минимизация стоимости обслуживания капитала при обеспечении требуемой финансовой устойчивости компании (обеспечение платежеспособности; наличие финансовой прочности на случай непредвиденных ситуаций и т.д.).

|

|

|

Однако рассмотренные "классические" цели управления акционерным обществом и, в частности, акционерным капиталом нуждаются в переосмыслении с позиции реалий переходной экономики. Спецификой большинства белорусских открытых акционерных обществ, созданных в процессе разгосударствления и приватизации государственных предприятий, является наличие в их уставных фондах доли государства. При этом во многих акционерных обществах государство владеет блокирующим или контрольным пакетом акций. Кроме того, наличие института "золотой акции", особенно со вступлением в силу Указа Президента Республики Беларусь от 1 марта 2004 г., внесшего поправки в Указ от 11 ноября 1997 г. №591 "Об особом праве ("золотой акции") государства на участие в управлении акционерными обществами", позволяет "в целях обеспечения обороны и безопасности страны, соблюдения экономических интересов государства, защиты нравственности, здоровья и конституционных прав граждан" принимать любое решение относительно общества, в котором введено особое право государства.

Особенностью государства-акционера в условиях строительства социально ориентированной рыночной экономики является то, что политика участия государства в акционерных обществах довольно часто обсуждается в терминах "социальная справедливость – экономическая эффективность". Это вносит определенные коррективы в процессы установления целей деятельности белорусских акционерных обществ.

К оценке эффективности управления государственным имуществом может быть два подхода:

а) с позиции рентабельности. Главная цель управления государственной собственностью в данном случае – получение доходов от собственности как источника пополнения государственного бюджета;

б) с позиции народнохозяйственной и социальной эффективности. В этом случае основными критериями могут выступать:

– обеспеченность общественными благами национальных потребностей;

– вклад государственного сектора в обеспечение национальной безопасности;

– вклад в области инфраструктуры, НИОКР, энергетики, экологии и т.д.

Особое место в списке целей управления государственным имуществом в открытых акционерных обществах занимает обеспечение социальной справедливости в процессе приватизации государственной собственности. Однако, как показала практика, "чековая" приватизация, призванная обеспечить "социальную справедливость", не достигла намеченного социального эффекта, не способствовала снижению социальных претензий граждан к государству, что отрицательно сказалось на желании населения республики активно поддерживать экономические реформы в стране и участвовать в их осуществлении на практике (сначала – используя чеки, а затем – собственные средства). Во многом такая ситуация сложилась из-за отсутствия дивидендов по приобретенным частью граждан акциям. Главной причиной сложившейся ситуации является отсутствие у акционерных обществ необходимого объема прибыли для выплаты дивидендов.

|

|

|

Увеличение прибыльности белорусских акционерных обществ позволит решить и еще одну немаловажную проблему – увеличит их привлекательность в глазах иностранных инвесторов, а также повысит их стоимость, поскольку уровень прибыли лежит в основе оценки стоимости предприятия в условиях неразвитого рынка ценных бумаг.

Кроме того, критерий максимизации прибыли закреплен законодательно. В статье 46 Гражданского кодекса РБ "в качестве основной цели деятельности" любой коммерческой организации, каковой является и акционерное общество, выступает "извлечение прибыли".

В соответствии с этим с определенной долей условности в качестве основного (но не единственного) критерия эффективности управления акционерным капиталом на современном этапе можно назвать максимизацию прибыли.

Общеэкономическое значение имеет тезис об историческом характере цели акционерного общества, критерия эффективности управления акционерном капиталом и (далее) оптимизации структуры акционерного капитала, выдвинутый как гипотеза автором, который убежден в том, что без решения этого общеэкономического вопроса невозможны частные исследования в названных направлениях.

Как известно, историческими принято называть тезисы, положения, суждения, содержание которых изменяется во времени и, добавим, в пространстве (в данном случае геополитическом). Классический пример – социальная справедливость. То, что несколько сот, несколько десятков, а иногда и просто несколько лет в конкретной стране считалось социально несправедливым, со временем становится допустимым, а потом и единственно возможным. Попытаемся определить факторы, которые приводят к изменениям наших экономических и социальных оценок.

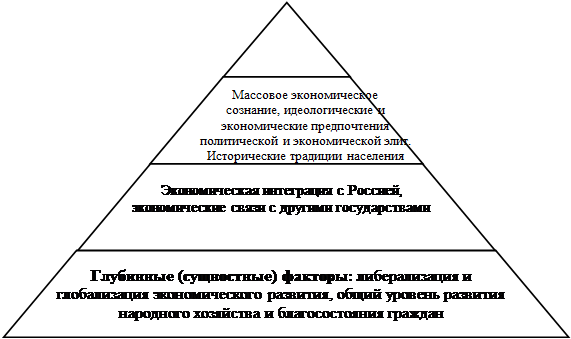

Следует назвать в качестве главного, определяющего фактора уровень развития народного хозяйства страны, степень глобализации экономики. Вместе с тем историзм требует от нас назвать и такие, выходящие за рамки сугубо экономического исследования, факторы, как:

– уровень, состояние массового экономического сознания населения республики, несовпадение экономических предпочтений различных слоев населения, прежде всего экономически активной и достаточно пассивной частей, групп, публичных выразителей их интересов; информированность граждан о состоянии экономики в целом и результатов хозяйствования конкретных акционерных обществ;

– степень непосредственного участия государства в управлении экономическим развитием;

– экономические предпочтения политической и экономической элиты государства; уровень благосостояния и экономической грамотности исполнителей экономической политики государства;

– влияние исторических традиций, сложившегося и меняющегося экономического и политического менталитета граждан;

– влияние опыта достижений и крупных промахов, даже провалов в реализации политики либерализации экономики в России, других постсоветских государствах, геополитические интересы республики.

Количество близких к экономике других факторов экономического развития достаточно велико, и обращение к ним лишь усиливает необходимость историзма в исследовании целей, критериев развития акционерных обществ. Вместе с тем увеличение этого перечня еще более подчеркивает необходимость соблюдения, прежде всего конкретного экономического подхода, являющегося главным в исследовании.

Приведенные размышления позволяют сформировать иерархическую структуру факторов, влияющих на изменение критерия эффективности управления акционерным капиталом во времени. Графически это можно представить в виде пирамиды (рис. 2)

|

Рис. 2. Иерархия факторов, обусловливающих историзм критерия эффективности управления акционерным капиталом

На каждом этапе экономического развития республики объективно складывается свой временный, промежуточный, но оптимальный для данного этапа критерий. В его основе лежит цель, задача, решения которой добивается на этом этапе государство. Это находит свое отражение в законах, декретах, указах законодательной власти, программах социального и экономического развития страны.

Однако кроме обозначенных факторов, формирующих на каждом этапе исторического развития государства свои критерии эффективности управления акционерным капиталом, необходимо также учитывать особенности, присущие конкретному акционерному обществу (например, ликвидность активов, стабильность продаж, уровень рентабельности, доходность акций, доля государства в уставном фонде и т.д.). Объективная необходимость учета специфических факторов при выборе критерия эффективности управления капиталом в конечном итоге позволяет сформировать оптимальную структуру капитала для данного акционерного общества на данном этапе его развития.

|

|

|