|

Глава 2. Анализ тенденции просроченной кредиторской задолженности предприятий

|

|

|

|

Рассмотрим данные, приведенные в приложении.

Можно видеть, что до 2001 года задолженность росла, но после преодоления последствий кризиса стала падать. Будем моделировать кредиторскую задолженность, начиная с 2002 года.

Построим регрессионную зависимость для этого показателя. Логика подсказывает, что зависимость должна быть экспоненциальной, т.к. она убывает, но темп должен сокращаться.

Показательная регрессия

Приведем массив данных

Обозначим ln(f)=y, ln(a)=alpha, ln(b)=beta

Получим

Оценим линейную регрессию

Построение регрессии

Для регрессии вида

найдем коэффициенты по формулам

Вычислим

Тогда

Откуда

Тогда линейная регрессия будет иметь вид

Смысл коэффициента beta заключается в том, что при изменении значения X на 1 единицу Y меняется на -0,01 единиц, т.е. каждый месяц задолженность уменьшается на 0,01 млрд.руб. Параметры показательной регрессии

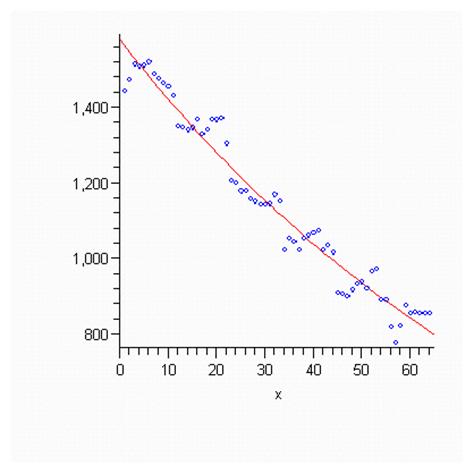

Нарисуем точки и регрессию:

Дисперсионный анализ для линейной регрессии

Среднее Y

Остаточная вариация (RSS)

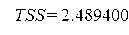

Общая вариация (TSS)

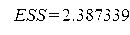

Объясняемая вариация (ESS)

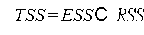

Правило сложения дисперсий выполняется

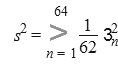

Подсчитаем оценку дисперсии ошибки, т.е.

Среднее X

Найдем оценки дисперсий коэффициентов регрессии

по формулам

Получим

Эластичность показательной регрессии

Подсчитаем функцию эластичности по формуле

|

|

|

В нашем случае

или

Значение эластичности в средней точке

Показывает, что при изменении X на 1% Y меняется на

процентов.

Изучение качества линейной регрессии

Доверительные интервалы для оцененных параметров

уровень доверия

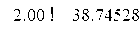

Количество степеней свободы 62

Критическое значение статистики Стьюдента

Доверительный интервал для beta

равен

Не можем на данном уровне значимости принять гипотезу beta=0 т.к. не попадает в доверительный интервал.

Доверительный интервал для alpha

равен

Мы не можем на данном уровне значимости принять гипотезу alpha=0 т.к. не попадает в доверительный интервал.

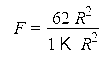

Критерий Фишера значимости всей регрессии

Коэффициент корреляции

где

показывает, что связь сильна

Коэффициент детерминации

показывает, что регрессия объясняет 96, 03377 процентов вариации признака.

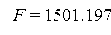

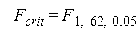

Убедимся в значимости модели с помощью статистики Фишера

которая больше критического значения

Следовательно, регрессия значима

Проверим значимость коэффициента корреляции

поэтому выборочный коэффициент корреляции значимо отличается от нуля.

Средняя ошибка аппроксимации

Колеблемость признака

Колеблемость - это отклонения уровней динамического ряда от тренда, т.е. остатки регрессии. Найдем остатки регрессии (т.е. очищаем признак от тренда)

Нарисуем график остатков

Среднее линейное отклонение уровней ряда от тренда описывается показателем

т.е. среднее абсолютное отклонение от тренда равно

Амплитуда колебаний есть разность максимального и минимального отклонения и показывает максимальный разброс отклонений.

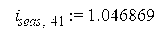

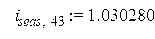

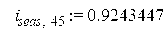

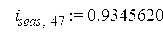

Индексы сезонности находятся по формулам

Средние индексов сезонности

|

|

|

Степень тесноты связи между последовательностями наблюдаемого временного ряда, сдвинутого относительно друг друга на t единиц может быть определена с помощью коэффициента автокорреляции

Показатель t служит порядком коэффициента автокорреляции. Для разных t получаем r(t) – автокорреляционную функцию

Статистика Дарбина-Уотсона

Попали в зону положительной автокорреляции.

Заключение

В работе была найдена закономерность, отражающая динамику объема простроченной кредиторской задолженности. Из нее мы видим, что

1. Регрессия значима по критериям Стьюдента и Фишера, следовательно обладает хорошими объясняющими свойствами

2. Видим автокорреляцию 1, 6,11 порядков, что соответствует полугодовой и годовой сезонности.

3. Октябрь - март – месяцы, когда дебиторская задолженность ниже трендового, а в апрель-сентябрь - выше трендового. Т.е. полугодовая сезонность есть.

4. дебиторская задолженность уменьшается на 1,04% в месяц

5. Точечный прогноз для

| Дата | значение |

| сентябрь |

|

| октябрь |

|

| ноябрь |

|

| декабрь |

|

| январь |

|

| февраль |

|

Вообще говоря, неплатежи могут играть существенную роль не только в развивающихся и переходных экономических системах. Определенная сумма неисполненных обязательств, как правило, присутствует в любой рыночной экономике. Однако в развитых экономических системах существуют свои институциональные механизмы урегулирования, сдерживающие нарастание неплатежей и заключающихся в более жестком регулировании контрактных обязательств. Наименее характерны для развитых экономик такие виды неплатежей как налоговая недоимка и неплатежи по зарплате.

Неплатежи не получили широкого распространения и в некоторых странах с пост-плановой, переходной экономикой. К ним можно, например, отнести Польшу, Чехию и Словакию. В отличие от этих стран, неплатежи в России, а также Румынии, Украине, Югославии и некоторых других странах СНГ и Восточной Европы на определенном этапе достигали критических масштабов.

Неплатежи между предприятиями, налоговые недоимки и неплатежи бюджета парализуют важнейшие экономические отношения, стимулируют возникновение и распространение средств неденежного обращения – бартера, зачетов, денежных суррогатов, уводя хозяйственные отношения между экономическими субъектами из рыночной сферы. Задержки по выплате заработной платы и пенсий ведут к резкому ухудшению финансового положения основной массы населения, усиливают социальную напряженность, расширяют поле для социальных конфликтов.

|

|

|

В последние годы на фоне экономико-политической стабилизации, нормализации государственных финансов и более или менее благоприятной для России ситуации на мировых рынках сырья острота проблемы заметно снизилась. Однако многие задачи стабилизации платежной системы остаются нерешенными.

Сохраняются значительные объемы долгов по заработной плате, как в производственной, так и в социальной сфере. Сфера неденежных расчетов сократилась, но они еще широко распространены. Причины возникновения кризиса и, что немаловажно, его частичного разрешения, недостаточно изучены. Сказанное демонстрирует, что данные проблемы требуют серьезного исследования.

К настоящему времени существует достаточно много работ, предлагающих теоретическое и эмпирическое исследование проблемы неплатежей в Российской Федерации и других странах с переходной экономикой. Множественность подходов, различие трактовок самого феномена неплатежей, которые можно встретить в исследовательской литературе могут свидетельствовать о том, что мнения, как о причинах кризиса, так и о его глубине, мерах экономической политики для его разрешения пока далеки от единства. Некоторые исследователи рассматривают неплатежи как специфический вид кредита – альтернативу банковскому кредитованию в условиях чрезмерно жесткой денежно-кредитной политики. Другие говорят о неплатежах как средстве скрытого субсидирования неэффективных предприятий. Одни авторы видят решение проблемы в развитии финансовых институтов и стимулировании кредитов, направляемых в реальный сектор, причем последнее, по мнению ряда из них, может опираться на эмиссию. Другие связывают выход из кризиса неплатежей прежде всего с реструктурированием убыточных производств и становлением рыночных институтов.

|

|

|

Литература

1. Авдашева С.Б. Бизнес-группы и их роль в развитии российских предприятий // Мир России. - 2004. - N 3. - С.3-27.

2. Андреева Е.Л. Организационные предпосылки конкурентоспособности предприятий // Пробл. прогнозирования. - 2003. - N 4. - С.123-130.

3. Аукуционек С. Производственные мощности российских предприятий // Вопр. экономики. - 2003. - N 5. - С.121-135.

4. Баландина Т. Совершенствование организационной культуры на российских предприятиях / Т.Баландина, Ю.Быченко // Пробл. теории и практики управл. - 2007. - N 10. - С.79-86.

5. Баранов Э. Темпы промышленного производства: оценки и прогнозы // Экономист. - 2002. - N 11. - С.28-32.

6. Батенин К.В. Об эффективности предприятий с различной формой собственности // ЭКО. - 2006. - N 2. - С.22-31.

7. Буянов В. Анализ рисков в деятельности предприятия // Вопр. экономики. - 2004. - N 8. - С.128-134.

8. Водянов А. Промышленные производственные мощности российской промышленности в контексте задач экономического роста / А.Водянов, О.Гаврилов, Т.Маршова // Рос. экон. журнал. - 2006. - N 2. - С.3-22.

9. Глисин Ф. О конкурентоспособности промышленных предприятий / Глисин Ф., Воронина Г. // Вопр. экономики. - 2004. - N 6. - С.17-21.

10. Голованов А.А. Кредитование предприятий реального сектора экономики // Финансы. - 2006. - N 11. - С.62-64.

11. Гурков И. Конкурентноспособность и инновационность российских промышленных преприятий / Гурков И., Авраамова Е., Тубалов В. // Вопросы экономики. - 2005. - N 2. - С.40-52.

12. Гурышев А. Механизм формирования и контроллинга системы показателей предприятия на основе системного подхода // Пробл. теории и практики управл. - 2007. - N 5. - С.113-119.

13. Кац И. Антикризисное управление предприятием // Пробл. теории и практики управления. - 2003. - N 2. - С.82-85.

14. Фомин Я.А. Диагностика кризисного состояния предприятия: учеб. пособие. - М.: Юнити, 2003. - 180с.

Приложение

Данные о просроченной кредиторской задолженность предприятий, млрд. руб. http://e3.prime-tass.ru/macro/index.aspx

| декабрь 1995 г. | 239 |

| январь 1996 г. | 262 |

| февраль 1996 г. | 276 |

| март 1996 г. | 298 |

| апрель 1996 г. | 323 |

| май 1996 г. | 352 |

| июнь 1996 г. | 382 |

| июль 1996 г. | 412 |

| август 1996 г. | 427 |

| сентябрь 1996 г. | 450 |

| октябрь 1996 г. | 486 |

| ноябрь 1996 г. | 499 |

| декабрь 1996 г. | 514 |

| январь 1997 г. | 529 |

| февраль 1997 г. | 560 |

| март 1997 г. | 601 |

| апрель 1997 г. | 634 |

| май 1997 г. | 654 |

| июнь 1997 г. | 668 |

| июль 1997 г. | 694 |

| август 1997 г. | 708 |

| сентябрь 1997 г. | 723 |

| октябрь 1997 г. | 745 |

| ноябрь 1997 г. | 762 |

| декабрь 1997 г. | 756 |

| январь 1998 г. | 892 |

| февраль 1998 г. | 942 |

| март 1998 г. | 998 |

| апрель 1998 г. | 1034 |

| май 1998 г. | 1076 |

| июнь 1998 г. | 1082 |

| июль 1998 г. | 1132 |

| август 1998 г. | 1161 |

| сентябрь 1998 г. | 1200 |

| октябрь 1998 г. | 1225 |

| ноябрь 1998 г. | 1239 |

| декабрь 1998 г. | 1231 |

| январь 1999 г. | 701 |

| февраль 1999 г. | 707 |

| март 1999 г. | 1322 |

| апрель 1999 г. | 1322 |

| май 1999 г. | 1359 |

| июль 1999 г. | 1405 |

| октябрь 1999 г. | 1434 |

| ноябрь 1999 г. | 1416 |

| декабрь 1999 г. | 1353 |

| январь 2000 г. | 1453 |

| февраль 2000 г. | 1484 |

| март 2000 г. | 1576 |

| апрель 2000 г. | 1603 |

| май 2000 г. | 1602 |

| июнь 2000 г. | 1620 |

| июль 2000 г. | 1647 |

| август 2000 г. | 1631 |

| сентябрь 2000 г. | 1632 |

| октябрь 2000 г. | 1624 |

| ноябрь 2000 г. | 1611 |

| декабрь 2000 г. | 1571 |

| январь 2001 г. | 1583 |

| февраль 2001 г. | 1632 |

| март 2001 г. | 1628 |

| апрель 2001 г. | 1655 |

| май 2001 г. | 1657 |

| июнь 2001 г. | 1666 |

| июль 2001 г. | 1713 |

| август 2001 г. | 1686 |

| сентябрь 2001 г. | 1665 |

| октябрь 2001 г. | 1656 |

| ноябрь 2001 г. | 1638 |

| декабрь 2001 г. | 1560 |

| январь 2002 г. | 1445 |

| февраль 2002 г. | 1475 |

| март 2002 г. | 1516 |

| апрель 2002 г. | 1510 |

| июнь 2002 г. | 1513 |

| июль 2002 г. | 1522 |

| август 2002 г. | 1491 |

| сентябрь 2002 г. | 1479 |

| октябрь 2002 г. | 1467 |

| ноябрь 2002 г. | 1457 |

| декабрь 2002 г. | 1433 |

| январь 2003 г. | 1353 |

| февраль 2003 г. | 1349 |

| март 2003 г. | 1342 |

| апрель 2003 г. | 1348 |

| июнь 2003 г. | 1371 |

| июль 2003 г. | 1331 |

| август 2003 г. | 1344 |

| сентябрь 2003 г. | 1371 |

| октябрь 2003 г. | 1369 |

| ноябрь 2003 г. | 1373 |

| декабрь 2003 г. | 1306 |

| январь 2004 г. | 1208 |

| февраль 2004 г. | 1203 |

| март 2004 г. | 1180 |

| апрель 2004 г. | 1181 |

| май 2004 г. | 1161 |

| июнь 2004 г. | 1153 |

| июль 2004 г. | 1146 |

| август 2004 г. | 1146 |

| сентябрь 2004 г. | 1147 |

| октябрь 2004 г. | 1171 |

| ноябрь 2004 г. | |

|

|

|

|

|

|

12 |