|

Растущий курс доллара и обесценивание рубля

|

|

|

|

ПРИ ВНУТРЕННЕМ РОСТЕ ЦЕН

| Положительные последствия | Негативные последствия |

| 1. Стимулирование экспорта и ограничение импорта, что улучшает состояние платежного баланса | 1. Рост тяжести обслуживания внешнего государственного долга, так как требуется больше государственных расходов на закупку иностранной валюты, что может приводить к нарастанию дефицита госбюджета; 2. Рост цен на импортные товары, что стимулирует общий уровень инфляции, так как рост издержек на импортные факторы производства привода к удорожанию конечной продукции, что в целом по экономике приводит к росту стоимости жизни |

СТАБИЛЬНЫЙ КУРС ДОЛЛАРА И РУБЛЯ

ПРИ ВНУТРЕННЕМ РОСТЕ ЦЕН

| Положительные последствия | Негативные последствия |

| 1. Фиксированный курс ограничивает инфляцию, так как не дорожают импортные товары (потребительские и факторы производства). 2. Создает сильную конкуренцию отечественных и иностранных поставщиков и способствует тем самым санации хозяйственной деятельности предприятий (банкротство неэффективных предприятий). 3. Способствует снижению долларизации экономики, так как при стабильном курсе доллара не выгодно накапливать средства на валютных счетах (процентная ставка по вкладам на валютных счетах в отечественных банках приблизительно соответствует процентным ставкам в зарубежных банках), что усиливает позиции рубля как платежного средства. | 1. Снижается экспорт, так как растут издержки экспортеров при продолжающемся росте инфляции, что приводит к ухудшению состояния платежного баланса. 2. Возрастает угроза банкротства для отечественных производителей, так как импортные товары в условиях роста инфляции становятся относительно дешевыми. 3. Вышеприведенное может ухудшить обслуживание внешнего долга, усилить дефицит госбюджета и стимулировать спад. |

|

|

|

Отношение правительства к выбору режима установления валютных курсов предопределяется не только общими целями экономической политики, но и текущими потребностями в управлении страной, влиянием на принятие решений интересов различных социально-экономических слоев населения (в частности, посредством лоббирования).

Корректировка платежного баланса обеспечивается действием не только различных механизмов валютных курсов, но и использованием протекционистских инструментов (таможенные пошлины, субсидии и др.), косвенных методов регулирования (меры, направленные на улучшение инвестиционного климата для иностранных инвесторов, соответствующие изменения налоговых ставках, условиях получения банковских кредитов и т.д.).

Необходимость соблюдения равновесия платежного баланса по-разному оценивается различными экономическими течениями. Так сторонники кейнсианского направления увязывают сальдо платежного баланса (прежде всего внешнеторгового) с состоянием совокупного спроса, уровнем ВНП. Если уровень совокупных расходов не обеспечивает равновесие ВНП в условиях полной занятости, то создание излишка во внешнеторговом балансе будет стимулировать деловую активность в стране. Наоборот, в условиях инфляционного перегрева целесообразнее стимулировать наращивание дефицита платежного баланса.

Сторонники классического направления (монетаристы) считают, что сальдо платежного баланса, в конечном счете, предопределяется состоянием денежного обращения в экономике. Если денежная масса, находящаяся в обращении, является чрезмерной, то возникает у различных субъектов стремление избавиться от имеющегося у него излишка денег, в том числе расширяя покупки импортной продукции и иностранных активов. С точки зрения монетаристов, для предотвращения дефицита или излишка платежного баланса следует осуществлять строгий контроль за денежной массой, находящейся в обращении. С другой стороны, дефицит платежного баланса сам по себе позволяет устранить излишнюю денежную массу из обращения.

|

|

|

Равновесие в платежном балансе страны зависит не только от равновесия внешнеторгового баланса и размеров платежей и переводов в страну и из нее, но также от степени задолженности страны по взятым в прошлом кредитам. Последнее предполагает не только необходимость выплаты этих кредитов определенными частями в определенные сроки, но также выплату соответствующих процентов.

С целью более детального рассмотрения влияния внешней задолженности на равновесие платежного баланса, рассмотрим упрощенный пример. Предположим что:

1. Страна больше берет кредитов, чем предоставляет.

2. По предоставленным прежде кредитам страна не получает ни возврата частей их, ни выплаты процентов по ним.

3. Международные трансфертные платежи незначительны (например, количество соотечественников, проживающих за рубежом, незначительно, нет военных баз, незначительный объем внешней помощи и т.д.).

При таких упрощениях структуру итогового сальдо платежного баланса можно представить в виде уравнения:

Ех – Im + L – (r + g) ´ Z ± R = О

Ех - экспорт товаров и услуг

Im - импорт товаров и услуг

L - сальдо средне- и долгосрочных полученных и предоставленных кредитов

r - среднегодовая ставка процента по полученным кредитам

g - среднегодовая ставка выплаты частей полученных кредитов

Z - общая сумма внешней задолженности

(r + g) ´ Z - текущие издержки обслуживания внешнего долга

R - изменение объема официальных резервов, равное общей сумме сальдо всех составных частей платежного баланса, но с противоположным знаком.

Если обозначить через Х общую сумму всех сальдо, тогда

Ех – Im + L – (r + g) ´ Z = Х

В случае если Х > 0, то R отнимаем, чтобы итоговое сальдо баланса было равно нулю. Отсюда Х – R = 0. Сумма Х увеличивает объем официальных резервов в стране.

Если Х < 0, тогда прибавляем, чтобы итоговое сальдо баланса было равно нулю. Отсюда Х + R = 0. Сумма Х уменьшает объем официальных резервов в стране.

|

|

|

Из этого уравнения следует, что большая задолженность страны Z, даже при предположении, что в течение ряда предстоящих лет не возвращаются по частям кредиты, вызывает высокие издержки обслуживания внешнего долга (выплаты процентов). Текущие издержки могут быть покрыты за счет превышения экспорта над импортом (т.е. положительного сальдо внешней торговли). В отдельных случаях, если страна не потеряла доверие кредиторов к своей платежеспособности, издержки могут покрываться за счет вновь получаемых кредитов (рефинансирование). В последнем случае лишь временно снижается диспропорция в платежном балансе, но она не устраняется, так как кредиты на рефинансирование надо будет в будущем выплачивать с процентами. Поэтому в долгосрочном периоде высокие издержки обслуживания долга (r + g) ´ Z, так же как и другие отрицательные сальдо частей платежного баланса, могут быть равновешены прежде всего положительным сальдо внешней торговли, т.е. Ех > Im.

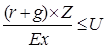

Каждое государство должно стремиться к тому, чтобы не допустить чрезмерной задолженности страны, так как это может стать источником серьезных экономических и финансовых трудностей. Допустимую границу задолженности (U) можно выразить следующей формулой:

Если предположить, что U = 0,25, то это означает, что издержки обслуживания долга (r + g) ´ Z не должны превышать 25% достигнутого уровня экспорта Ех.

Эта граница определяется эмпирическим путем (ее трудно теоретически обосновать). В противном случае возникают проблемы с уравновешиванием платежного баланса. Здесь возможны два подхода:

- либо списание части долга и соответствующих процентов, или реструктуризация долга (что только увеличивает задолженность);

- либо значительно увеличить размеры экспорта.

Первый подход к решению проблемы равновесия увязывается с выполнением определенных условий кредиторов, которые трудно осуществимы для должников.

Другой подход требует длительного времени и больших затрат на модернизацию и рост экспортного производства. Это предполагает наличие дополнительных капиталов, которые отсутствуют в стране - должнике. В краткосрочном периоде можно девальвировать валюту. Тогда увеличится рентабельность экспорта и снизится импорта. Возрастут цены других товаров и издержки всего мероприятия лягут на все общество.

|

|

|

Превышение экспорта над импортом может наступить вследствие ограничения импорта. Это означает, что распределенный ВНП на потребительские и инвестиционные цели будет расти значительно медленнее, чем произведенный ВНП, что отрицательно скажется на возможностях роста потребления и инвестиций в стране.

В любом случае высокие издержки обслуживания долга, превышающие 25% от объема достигнутого экспорта, серьезно ухудшают состояние платежного баланса и могут привести к тому, что данная страна попадет в ловушку задолженности. Тогда у страны не будет возможности значительного увеличения экспорта, а ограничение импорта отрицательно повлияет на уровень потребления и инвестирования. Выход из ловушки задолженности является весьма трудным и требует корректировки всей экономической политики в целом.

|

|

|