|

Показатели эффективности использования ОБС

|

|

|

|

ТЕМА «ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ»

Понятие оборотных средств

Оборотные средства – это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных фондов и фондов обращения.

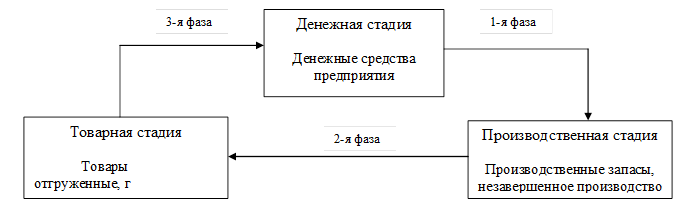

Рис 3.1 Схема кругооборота ОБС

Рис 3.1 Схема кругооборота ОБС

В состав оборотных фондов включают:

а) производственные запасы – это предметы труда, которые еще не вступили в производственный процесс, но находятся на предприятии в определенном размере, обеспечивающем непрерывность производственного процесса, в виде складских запасов. К ним относятся сырье, вспомогательные материалы, покупные полуфабрикаты, топливо, тара, запасные части для ремонта оборудования, а также хозяйственный инвентарь;

б) незавершенное производство – предметы труда, которые находятся в производстве на разных стадиях обработки в подразделениях предприятия;

в) полуфабрикаты собственного изготовления – предметы труда, обработка которых полностью завершена в одном из подразделений предприятия, но подлежащие дальнейшей обработке в других подразделениях предприятия;

г) расходы будущих периодов, к которым относятся затраты на подготовку и освоение новой продукции, рационализаторство и изобретательство.

Фонды обращения – это средства предприятия, которые функционируют в сфере обращения. Они не меняют своей натурально-вещественной формы (в отличие от оборотных фондов). Это средства, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные, а также средства в расчетах и денежные средства в кассе и на счетах.

В своем движении оборотные средства проходят три стадии: денежную, производственную и товарную.

|

|

|

Соотношение между отдельными группами, элементами оборотных фондов и общими их объемами, выраженное в долях или процентах, называется структурой оборотных фондов. Она формируется под влиянием ряда факторов: характера и формы организации производства, типа производства, длительности технологического цикла, условий поставок топливно-сырьевых ресурсов и др.

По источникам формирования оборотных средств выделяются два вида:

1.Собственные ОБС:

- оборотный капитал (средства владельцев предприятия);

- прибыль — основной источник;

- устойчивые пассивы (средства, приравненные к собственным):

-задолженность по заработной плате;

-задолженность бюджету;

-задолженность за тару;

-предоплата.

2. Привлеченные средства:

- заемные (краткосрочные кредиты банка);

- государственный кредит;

- прочие (остатки фондов, резервов, неиспользуемых по прямому назначению).

Для обеспечения бесперебойного выпуска и реализации продукции, а также в целях эффективного использования оборотных средств на предприятиях, осуществляется их нормирование. Нормирование – это установление норм расхода ресурсов на изделие. С его помощью определяется общая потребность предприятия в оборотных средствах.

Нормами расхода считаются максимально допустимые абсолютные величины расхода сырья и материалов, топлива и электрической энергии на производство единицы продукции.

Показатели эффективности использования ОБС

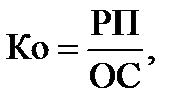

Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборота оборотных средств, коэффициент загрузки и длительность одного оборота в днях.

1. Коэффициент оборачиваемости

(13)

где Р - стоимость реализации продукции за год, тыс. руб;

ОС - среднегодовая сумма оборотных средств;

Ко - коэффициент оборачиваемости.

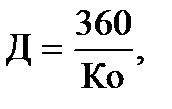

2. Скорость оборота оборотных средств Д, дни

|

|

|

(14)

где 360 - количество дней в финансовом году.

3. Сумма высвободившихся оборотных средств ВС, тыс. руб., определяется по формуле

Норматив оборотных средств определяется умножением суточного расхода данного вида оборотных средств в днях.

Суточный расход оборотных средств определяется делением годовой потребности в оборотных средствах на 360 (число дней в финансовом году).

Норматив оборотных средств для предприятия есть сумма оборотных средств по элементам.

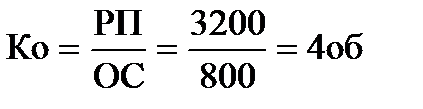

Пример решения типовой задачи

Задача

Стоимость реализуемой продукции по годовому плану завода 3200 т.р. Средний остаток 800 т.р. В результате проведенных организационно-технических мероприятий фактическая длительность одного оборота доведена до 70 дней. Определить коэффициент оборачиваемости, длительность одного оборота до проведения мероприятий и сумму высвободившихся оборотных средств.

Решение

1. Определяем коэффициент оборачиваемости

2. Определяем скорость оборота оборотных средств

3. Определяем сумму высвободившихся оборотных средств

Пути повышения эффективности использования оборотных средств: оптимизация запасов ресурсов и незавершенного производства; сокращение длительности производственного цикла; улучшение организации материально-технического обеспечения; ускорение реализации товарной продукции и др.

Общими источниками экономии материальных ресурсов являются: снижение удельного расхода материалов; уменьшение веса изделий; снижение потерь и отходов материальных ресурсов; использование отходов и побочных продуктов; утилизация отходов; замена натурального сырья и материалов искусственными и др.

Решите задачи:

№1

Предприятие реализовало за год продукции на 40 млн. руб. Среднегодовой остаток оборотных средств 10 млн. руб. Определить коэффициент оборачиваемости оборотных средств, продолжительность их оборота.

№2

| Показатели | Т.р. | Уд.вес, % |

| Сырье и материалы | ||

| Запчасти для ремонта | ||

| Топливо | ||

| Тара | 33995,7 | |

| Вспомогательные материалы | 20122,0 | |

| Итого производственных запасов | ||

| Готовая продукция | ||

| Денежные средства | ||

| Товары отгруженные | ||

| Итого оборотных средств |

|

|

|

Сделайте вывод о структуре оборотных средств.

|

|

|