|

Определение нормативно-правовой базы кредитования

|

|

|

|

Определение правовой природы кредитования требуется для того, чтобы установить перечень и характер складывающихся при этом правоотношений и определить их соответствие или несоответствие экономическим потребностям.

Гражданский кодекс РФ устанавливает, что кредитный договор, являющийся основой взаимодействия банка и клиента, считается консенсуальным, а именно: как права, так и обязанности по нему, возникают после достижения согласия обеих сторон по всем определяющим вопросам. Данную формулировку можно назвать вполне экономически обоснованной из-за того, что как кредитование, так и кредитуемая предпринимательская деятельность, осуществляются на установленной управленческой основе, важным условием которой считается предсказуемость действий и планируемость. Предприниматель или другой заемщик, который подписывает с банком договор кредитования, имеет право требовать передачу по нему денежных средств и совершать планирование своей деятельности (приобретение товаров, осуществление строительства и др.), а банк при этом обязан предоставить кредит.

Следует отметить, что нормативно-правовая база кредитования, определенная в ст. 821 ПС РФ, предоставляет банку право отказа от выдачи заемщику кредита, как полностью, так и частично, при возникновении оснований, которые будут подтверждать то, что кредитная сумма не будет выплачена им в надлежащий период. Подобная формулировка обладает слишком общим характером и необходимо ее судебное толкование. Но понятно, что одним из наиболее весомых подобных оснований считается неплатежеспособность заемщика.

Вопрос № 44 Кредитный скоринг.

Скоринг возник в 50 годах 20 века в США. Скоринг (с англ. набор очков). Скоринг - это метод классификации всех заемщиков на различные группы для оценки кредитного риска, представленный в веди статистической или математической модели. Наиболее активно скоринговые системы начали развиваться последние 20 лет. Скоринг - это определение совокупного кредитного заемщика баллов в виде баллов по оценке в виде критериев.

|

|

|

Кредитный скоринг — система оценки кредитоспособности (кредитных рисков) лица, основанная на численных статистических методах. Как правило, используется в потребительском (магазинном) экспресс-кредитовании на небольшие суммы. Также возможно его использование в бизнесе сотовых операторов, страховых компаний и т. д. Скоринг заключается в присвоении баллов по заполнению некой анкеты, разработанной оценщиками кредитных рисков андеррайтерами. По результатам набранных баллов системой принимается решение об одобрении или отказе в выдаче кредита.

Вопрос № 45 Кредитный андеррайтинг.

Андеррайтинг (подписка) имеет несколько значений. Андеррайтинг в финансовом секторе- это оценка рисков при принятии решений о предоставлении кредита или при заключении любого договора.

Существуют 3 основные направления андеррайтинга:

• Анализа кредитной истории;

• Оценка обеспечения по кредиту;

• Оценка уровня доходов заемщика.

Андеррайтинг в банке означает анализ платежеспособности заемщика.

Ответственность андеррайтеров:

• В случае неправильной оценки финансовая организация не получит прибыл;

• Андеррайтер должен вернуть свои деньги.

Типы андеррайтинга:

• Автоматический (автоматическая проверка);

• Индивидуальный - применяется при кредитовании на крупные суммы (ипотека, автокредит). Происходит взаимодействие нескольких служб;

При индивидуальном андеррайтинге обращают внимание:

• На имущество;

• На доходы;

• На уровень образования.

|

|

|

Система андеррайтинга- анализ и изучение платежеспособности клиента, а также принятия положительного решения или отказ в предоставлении ссуды.

Банк в обязательном порядке подает запрос в бюро кредитных историй для выяснения данных по кредитам.

От способа подтверждения дохода зависит ставка по кредиту. Таким образом, банк компенсирует свои риски, то есть чем больше у банка сомнений тем выше ставка.

Большинство банков в андеррайтинге рассматривают доход созвемщиков. Созаемщик-физическое лицо, которое разделяют с клиентом кредитное бремя. Банки допускают наличие нескольких созаемщиков.

Основная задача процедуры андеррайтинга это определение окончательной суммы кредита. Для определения способности клиента выплачивать кредит банк устанавливает критерии исходя из которых определяется предельная допустимая доля расходов. Анализ факторов риска:

• Негативные факторы;

• Компенсирующие факторы.

Проблемы, возникающие при андеррайтинге:

• Экономическая ситуация в стране;

• Социальная и политические ситуация.

Вопрос № 46. Кредитный портфель.

Креди́тный портфе́ль — это совокупность остатков задолженности по основному долгу по активным кредитным операциям на определенную дату.

Клиентский кредитный портфель является его составной частью и представляет собой остаток задолженности по кредитным операциям банка с физическими и юридическими лицами на определенную дату.

Среди традиционных видов банковской деятельности предоставление кредитов – основная операция, обеспечивающая их доходность и стабильность существования. Выдавая кредиты физическим и юридическим лицам, банк формирует свой кредитный портфель.

Существуют различные классификации кредитного портфеля, среди которых можно встретить деление портфеля на валовой (совокупный объем выданных банком кредитов на определенный момент времени) и чистый (валовой портфель за вычетом суммы резервов на возможные потери по ссудам).

Риск-нейтральный кредитный портфель характеризуется относительно низкими показателями рискованности, но, в то же время, и низкими показателями доходности, а рискованный кредитный портфель имеет повышенный уровень доходности, но и значительный уровень риска.

|

|

|

Оптимальный кредитный портфель наиболее точно соответствует по составу и структуре кредитной и маркетинговой политике банка и его плану стратегического развития.

Сбалансированный кредитный портфель — это портфель банковских кредитов, который по своей структуре и финансовым характеристикам лежит в точке наиболее эффективного решения дилеммы «риск — доходность». Оптимальный портфель не всегда совпадает со сбалансированным: на определённых этапах своей деятельности банк может в ущерб сбалансированности кредитного портфеля осуществлять выдачу кредитов с меньшей доходностью и с большим риском. Делается это обычно с целью укрепления конкурентной позиции, завоевания новых ниш на рынке, привлечения новых клиентов и т. д.

Вопрос №47 Кредитная политика банка.

Кредитная политика коммерческого банка — определение приоритетов на кредитном рынке и целей кредитования. Специалист, разрабатывающий кредитную политику, должен видеть различие между политикой и процедурами. Политика устанавливает философские основы кредитной политики, а процедуры отвечают на вопрос «Как?». Когда менеджмент банка формулирует основы кредитной политики, он прописывает в документе, каким сферам экономики будет уделяться особое внимание, тип идеального клиента — заемщика, характер взаимоотношений с ним, способы обеспечения ссуд и т. д. [1] Этот термин подразумевает, что руководитель должен понимать и знать процесс управления, состоящий из планирования, организации, направления деятельности и контроля. Кредитное администрирование включает все четыре аспекта управленческого процесса и следует логическому ходу процедуры удовлетворения кредитной заявки. Ещё до того как речь пойдет о конкретном кредите, кредитные работники, менеджеры и совет директоров банка должны выработать философию, охватывающую все фазы кредитной деятельности. Эта философия, воплощённая в кредитной политике, является первым элементом кредитного администрирования.[2] Кредитная политика банка определяет стандарты, параметры и процедуры, которыми руководствуются банковские работники в своей деятельности по предоставлению, оформлению кредитов и управлению ими. Она обычно оформляется документально и включает в себя положения, регламентирующие предварительную работу по выдаче кредита, а также процесс кредитования.

|

|

|

Вопрос № 48 Кредитные риски.

Кредитный риск — финансовый риск неисполнения дебитором своих обязательств перед поставщиком товаров или провайдером услуг, то есть риск возникновения дефолта дебитора. В рамках данного определения носителями кредитного риска являются в первую очередь сделки прямого и непрямого кредитования (прямой риск) и сделки купли-продажи активов без предоплаты со стороны покупателя.

Более широкое представление о кредитном риске определяет его как риск потерь, связанных с ухудшением состояния дебитора, контрагента по сделке, эмитента ценных бумаг. Под ухудшением состояния (рейтинга) понимается как ухудшение финансового состояния дебитора, так и ухудшение деловой репутации, положения среди конкурентов в регионе, отрасли, снижение способности успешно завершить некий конкретный проект и т. д., то есть все факторы, способные повлиять на платёжеспособность дебитора. Потери в данном случае могут быть также как прямые — невозврат кредита, непоставка средств, так и косвенные — снижение стоимости ценных бумаг эмитента (например, векселей), необходимость увеличить объём резервов под кредит и т. д.

В основе процедур оценки кредитных рисков лежат следующие понятия:

- вероятность дефолта — вероятность, с которой дебитор в течение некоторого срока может оказаться в состоянии неплатёжеспособности;

- кредитный рейтинг — классификация дебиторов организации, контрагентов эмитентов ценных бумаг или операций с точки зрения их кредитной надёжности;

- кредитная миграция — изменение кредитного рейтинга дебитора, контрагента, эмитента, операции;

- сумма, подверженная кредитному риску — общий объём обязательств дебитора, контрагента перед организацией, сумма вложений в ценные бумаги эмитента и т. д.;

- уровень потерь в случае дефолта — доля от суммы, подверженной кредитному риску, которая может быть потеряна в случае дефолта.

Собственно оценка кредитного риска может производиться с двух позиций: оценка кредитного риска отдельной операции и портфеля операций.

Базовая оценка (без учёта кредитной миграции) кредитного риска отдельной операции может производиться с различным уровнем детализации:

- оценка суммы, подверженной риску;

- оценка вероятности дефолта;

- оценка уровня потерь в случае дефолта;

- оценка ожидаемых и неожиданных потерь.

Двумя основными конечными оценками кредитного риска являются — ожидаемые и неожиданные потери. При классическом подходе к управлению кредитными рисками покрытие ожидаемых потерь производится за счёт формируемых резервов, покрытие неожиданных потерь по кредитным рискам должно производиться за счёт собственных средств (капитала) организации.

|

|

|

Вопрос №49 Управление кредитными рисками

Управление кредитными рисками

Кредитный риск в торговых операциях на условиях отсрочки платежа можно исключить с помощью факторинга. Факторинговая компания выдаёт поручительство за дебиторов в размере 90 % от суммы поставки на срок отсрочки платежа, и в том случае, если дебитор по каким-то причинам не может в срок произвести оплату, факторинговая компания выплачивает финансирование в размере ранее выданного поручительства.

Другой инструмент — это страхование кредитного риска в страховой компании. Объектом страхования являются имущественные интересы Страхователя, связанные с возможностью наступления убытков в результате неисполнения (ненадлежащего исполнения) договорных обязательств Контрагентом (должником) Страхователя. Страховым случаем по страхованию торговых кредитов является возникновение убытков у Страхователя в результате несостоятельности (банкротства) Контрагента Страхователя; неисполнения обязательств Контрагентом Страхователя вследствие форс-мажорных обстоятельств; длительной просрочки платежа со стороны Контрагента.

Вопрос №50 Кредитоспособность заемщика – физического лица: определение, методы оценки.

В основных количественных показателей оценки финансового состояния заемщика - физического лица, в частности, относятся:

- совокупный чистый доход (ежемесячные ожидаемые совокупные доходы, уменьшенные на совокупные расходы и обязательства) и прогноз на будущее;

- накопление на счетах в банке (информация предоставляется по желанию заемщика);

- коэффициенты, характеризующие текущую платежеспособность заемщика и его финансовые возможности выполнить обязательства по кредитному соглашению;

- обеспечение кредита (залог движимого и недвижимого имущества, наличие страхового полиса, возможности передачи права собственности на объект кредитования - жилье, автотранспорт и т.д.) и его ликвидность

Оценка текущей платежеспособности заемщика может проводиться по следующим показателям:

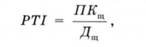

1 Коэффициент РТИ Payment-to-income Ratio) - платеж к доходу, который рассчитывается так:

где ПКЩ - сумма ежемесячных платежей по кредиту, содержащей сумму вклада по основному долгу, проценты и комиссию по кредиту и другие платежи в соответствии с условиями кредитного договора;

Дед - сумма ежемесячных доходов физического лица, которая определяется на основании размера заработной платы за вычетом налогов, размера помощи на детей, размера пенсии и других доходов Подтверждением д доходов клиента могут быть налоговые декларации предыдущего периода, справка с места работы о полученных доходах или другие документи.

Показатели РТИ не должны превышать:

- для кредитов в национальной валюте при доходе в национальной валюте 40%;

- для кредитов в национальной валюте при доходе в иностранной валюте 45%;

- для кредитов в иностранной валюте при доходе в иностранной валюте 40%;

- для кредитов в иностранной валюте при доходе в национальной валюте 30%

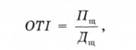

2 Коэффициент ВТИ (Obligat ionstо-Income Ratio) - обязательство к доходу, который рассчитывается так2:

где Пщ - сумма всех ежемесячных платежей заемщика, которая состоит из текущих расходов физического лица, взносов по страхованию, квартирной платы и других расходов Показатели ВТИ не должны превышать:

- для кредитов в национальной валюте при доходе в национальной валюте 50%;

- для кредитов в национальной валюте при доходе в иностранной валюте 55%;

- для кредитов в иностранной валюте при доходе в иностранной валюте 50%;

- для кредитов в иностранной валюте при доходе в национальной валюте 40%

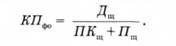

3 Коэффициент платежеспособности заемщика - физического лица (КП ^) определяется по формулою1:

Значение коэффициента платежеспособности должен быть больше 1

К качественных характеристик заемщика - физического лица в частности, относятся:

- общее материальное положение клиента (наличие имущества и копий соответствующих документов, подтверждающих его право собственности, они должны быть заверены в установленном порядке);

- социальная стабильность клиента (то есть наличие постоянной работы, деловая репутация, семейное положение и т.п.);

- возраст клиента;

- кредитная история (интенсивность пользования банковскими кредитами / гарантиями в прошлом, своевременность погашения задолженности и процентов по кредиту)

Вопрос №51 Кредитоспособность заемщика – юридического лица: определение, методы оценки.

Оценка кредитоспособности предприятия заемщика либо любого другого юридического лица, желающего получить кредит, включает в себя два ключевых момента:

- финансовый анализ, который проводится на основании системы определенных финансовых показателей;

- нефинансовый или же качественный анализ.

Качественная методика оценки кредитоспособности заемщика банка основывается на использовании информации, выразить которую в каких-либо количественных показателях невозможно. Во время такого анализа банк занимается изучением деловой репутации потенциального заемщика, то есть уровня квалификации его руководящего состава, честности, порядочности, опыта работы в определенной отрасли хозяйства, показателей текучести кадров, а также своевременного расчета по прошлым кредитам. Также оценка кредитоспособности банковских заемщиков подразумевает тщательное изучение их экономического окружения – уровня конкурентоспособности изготавливаемой продукции, главных деловых партнеров, устойчивости рынка сбыта и прочих показателей. На данном этапе банк может использовать информацию, которая была собрана как им самим, так и прочими банками либо кредитными бюро.

Оценка финансового состояния заемщика в подавляющем большинстве случаев является завершающим этапом оценки кредитоспособности. Суть ее состоит в определении таких показателей, как коэффициенты ликвидности и обеспеченности собственными средствами, коэффициенты рентабельности и оборачиваемости, а также показатели финансовой стабильности и устойчивости.

Результаты расчетов данных показателей дают банку возможность сделать заключение о кредитоспособности возможных заемщиков, которая, в свою очередь, находится в прямой зависимости от класса каждого из рассчитанных показателей. Если же имеет место значительная разбежка между уровнями фактических значений коэффициентов, то причислить определенного клиента к какому-либо классу становится гораздо сложнее. В таком случае банки прибегают к так называемой рейтинговой системе, подразумевающей выбор самим банком наиболее важных показателей и присвоение им определенного веса.

Вопрос №52

Вопрос №53 Рефинансирование коммерческих банков ЦБ РФ.

Под рефинансированием понимается предоставление центральным банком коммерческим банкам заимствований, когда они исчерпали свои ресурсы и не имеют возможности пополнить их из других источников (например, на межбанковском кредитном рынке или рынке ценных бумаг) на приемлемых для себя условиях.

Кредиты рефинансирования различаются по:

1) форме обеспечения – учетные и ломбардные кредиты;

2) срокам использования – краткосрочные (на 1 или несколько дней) и среднесрочные (до 6 месяцев или одного года);

3) методам предоставления – прямые кредиты и кредиты, реализуемые ЦБ через аукционы;

4) целевому характеру – корректирующие и сезонные кредиты.

Учетные (дисконтные) кредиты – это кредиты, предоставляемые ЦБ КБ под учет векселей до истечения их срока. Важный инструмент воздействия на состояние кредитно-денежного обращения – использование количественных ограничений имеющихся в распоряжении банков учетных кредитов посредством установления лимитов обшей суммы переучитываемых заимствований.

Ломбардные кредиты – это кредиты под залог ценных бумаг. Размеры ссуд устанавливаются в зависимости от вида залога. Процентная ставка ломбардного кредита обычно превышает ставку учетного кредита на 1-3%.

В последнее время наибольший удельный вес в совокупных кредитах рефинансирования ЦБ РФ имеют краткосрочные кредиты, операции прямого и обратного РЕПО с государственными ценными бумагами.

При проведении кредитного аукциона потенциальные заемщики направляют в ЦБ заявки с указанием объема кредитов, которые они хотели бы получить, и уровня процентной ставки. В результате анализа заявок ЦБ устанавливает общую сумму кредитов аукциона, уровень процентной ставки, способ проведения аукциона. При американском способе заявки ранжируются по уровню предложенной процентной ставки в порядке убывания, а затем удовлетворяются в том же порядке, начиная с максимально предложенной процентной ставки до полного исчерпания установленного объема кредита. При голландском способе все заявки удовлетворяются по цене отсечения – минимальной ставке, предлагаемой банками, попавшими в круг покупателей. В случае аукциона с фиксированной процентной ставкой, удовлетворяются все заявки, однако при превышении общей суммы этих заявок над объемом предложенного к аукциону кредита. Все заявки удовлетворяются частично.

Вопрос № 54 Виды кредитов, выдаваемых ЦБ РФ

| виды кредитов | Срок | Возможность досрочного погашения | Ставка (в % годовых) | Вид обеспечения | Дата предоставления кредита (Т – дата обращения кредитной организации за кредитом Банка России) | ||||

| Внутридневные | --- | --- | Блокировка ценных бумаг из Ломбардного списка БР | в течение дня | |||||

| Векселя, права требования по кредитным договорам | (Т + 0) | ||||||||

| Овернайт | 1 рабочий день | --- | 8% | Залог ценных бумаг из Ломбардного списка БР | в конце дня | ||||

| Залог векселей, прав требования по кредитным договорам | (Т + 0) | ||||||||

| Ломбардные кредиты | 1 календ. день | --- | 7% | Залог ценных бумаг из Ломбардного списка БР | Т + 0 | ||||

| 7 календ. дней | нет | 7% | Залог ценных бумаг из Ломбардного списка БР | Т + 0 | |||||

| 30 календарных дней | нет | 7% | Залог ценных бумаг из Ломбардного списка БР | Т + 0 | |||||

| 7 календ. дней | нет | определяется на аукционе | Залог ценных бумаг из Ломбардного списка БР | Т + 1 | |||||

| 3 месяца | нет | определяется на аукционе | Залог ценных бумаг из Ломбардного списка БР | Т + 1 | |||||

| 6 месяцев | нет | определяется на аукционе | Залог ценных бумаг из Ломбардного списка БР | Т + 1 | |||||

| Кредиты, обеспеченные нерыночными активами или поручительствами | до 180 календ. дней | да* | 7% - до 90 календарных дней; | Залог векселей и прав требования по кредитным договорам или поручительства кредитных организаций | Т + 0 | ||||

Вопрос № 55 Аннуитентный и дифференцированный платеж

Аннуитетный платеж - это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга.

Сегодня, большинство коммерческих банков, применяют при кредитовании аннуитетные платежи практически по всем видам кредитов, выдаваемых физическим лицам, так как этот вид расчета дает им возможность получения более высоких доходов по процентам, а клиенту обеспечивает удобства при расчетах. Вы согласитесь со мной, что очень удобно и не хлопотно ежемесячно платить одну и ту же сумму в погашение кредита и процентов, что эту сумму легко запомнить и, кроме того, не нужно ежемесячно встречаться с консультантом банка для выяснения очередной суммы платежа

Дифференцированный платеж -это способ погашения кредита, при котором основная сумма займа выплачивается равными долями, а проценты начисляются на остаток (такой способ погашения кредита также называют «коммерческим», «классическим», «начисление процентов на остаток»)

Поскольку при дифференцированных платежах сам кредит выплачивается равными долями в течение всего срока погашения, размер общего платежа каждый месяц уменьшается, а погашение основного тела кредита равномерно распределено на весь срок кредитования. Однако, выбирая дифференцированный платеж, заемщик должен быть готовым к тому, что первый платеж по кредиту будет самым крупным за весь срок кредитования, а первые годы – самыми тяжелыми, с точки зрения финансовой нагрузки (при выборе дифференцированных платежей общий доход семьи должен быть примерно на четверть больше, чем при аннуитетных). Зато остаток задолженности вместе с процентными начислениями снижаются каждый последующий период.

На первый взгляд аннуитет кажется удобней, поскольку сумма, которую заемщик периодически выплачивает банку не изменяется, соответственно заемщик может эффективно планировать свой бюджет, а размер платежей в первые месяцы значительно ниже чем при дифференцированной схеме. Однако при одинаковых условиях кредита (срок, сумма, процентная ставка) общая сумма выплат по аннуитету будет выше общей суммы выплат по дифференцированным платежам.

Вопрос № 56 Отчетность коммерческих банков ЦБ РФ

Банки предоставляют в органы ЦБ РФ и другие (налоговые,статистические) следующие виды отчетности:оперативную статичтическую, текущую(месячную и квартальную) и годовую бухгалтерскую отчетность.

В состав месячной отчетности включаются:

Баланс(ф.й) и сводный баланс, включающий показатели балансов филиалов;

Расшифровка остатков ссудной задолженности и неплатежи по ссудам банка государственным предприятиям и организациям по отраслевому признаку;

Расшифровка отдельных счетов баланса по срокам привлечения и направления средств;

Расшифровка отдельных балансовых счетов для экономических нормативов деятельности банка;

Список крупных кредитов (5 и более процентов от сумм капитала КБ);

Расчет экономических нормативов;

Расчет фонда обязательных резервов(ФОР);

Расшифровка балансового счета 30102 “Корсчета кредитных организаций в Банке России”

Расшифровка балансовых счетов по корсчетам в банках корреспондентах №30109,30110.

В составе квартальной отчетности помимо выше перечисленной информации представляются:

Оборотные ведомости по балансу в рублях и по балансу в инвалюте;

Оборотные ведомости филиалов и по консолидированному балансу;

Отчет о прибылях и убытках;

Расчет фонда страхования депозитов в КБ и фонда страхования КБ от банкротства.

В состав годовой отчетности входят формы:

Годовой баланс (ф. 101);

Отчет и прибылях и убытках(ф. 102.)

Приложение к балансу об использовании прибыли и фондов, создаваемых из прибыли (ф.126);

Расчет резерва на возможные потери по ссудам (ф.115)

Отчет о состоянии внутреннего контроля в банке;

Пояснительная записка по бухгалтерскому годовому отчету.

Вопрос № 57

Вопрос № 58 Методы начисления процентов.

Смысл метода простых процентов заключается в том, что проценты начисляются всё время на одну и ту же сумму — начальный долг (поэтому скорость начисления процентов постоянна). В отличие от этого, метод сложных процентов характеризуется фразой «начисление процентов на проценты». Это значит, что задолженность заёмщика возрастает в геометической прогрессии: задолженность в предыдущий момент времени служит основой для начисления процентов в следующий момент

Общая сумма долга заемщика кредитору (S) = основная сумма дола (Р) + начисление процентов (I).

S = P + I

I = p * i * n

i - процентная ставка,

n - период времени.

Например, банк выдал кредит p = 200 у.е.

i = 12% годовых

n = 1 год

S = p + I;

S = 200 + 24 = 224 у.е.

Сложные проценты отличаются от простых тем, что основой является наращенная сумма долга, когда в основу берется наращенная сумма процентов:

p = 200; i = 12%; n = 3 месяца.

p = 500; i = 12%; n = 5 мес.

Вопрос № 59 Порядок погашения банковского кредита.

Порядок погашения кредита - это способ погашения основной его суммы и начисленных процентов Кредит погашают полностью после истечения срока кредитного соглашения или постепенно, частями, процент начисляется на сумму непогашенной ого кредиту.

По способу погашения ссуды могут быть:

• до востребования;

• с погашением в срок;

• долгосрочному погашением

По характеру погашения кредиты делятся на:

• дисконтные;

• займы, которые погашаются постепенно;

• ссуды, погашаемые единовременным платежом;

• амортизационные

Условия погашения кредита оговариваются при подписании договора предприятия с банком, исходя:

1. с целевого направления кредита;

2. объемов и срока займа;

3. порядка и сроков поступления средств на счет предприятия;

4. сезонности и цикличности производства;

5. уровня платежеспособности и надежности материального обеспечения предприятия и т.д.

Вопрос №60 Функции кредитного отдела.

Главным источником дохода и обеспечения стабильного развития для банковских учреждений является кредитование. Поэтому роль отдела кредитования более чем очевидна. Понятно, что оптимальный механизм работы такого подразделения возможен при обеспечении правильной организации работы.

Главными функциями кредитного отдела являются:

1. оформление заявок на получение кредита;

2. рассмотрение заявлений потенциальных заемщиков и принятие решения по каждому из них;

3. подписание кредитного договора и непосредственная выдача кредита клиенту.

За каждую стадию отвечают конкретные сотрудники.

Вопрос № 61 Функции кредитного менеджера.

Кредитный менеджер банка. Основные обязанности и особенности работы.

В этой статье речь пойдет о работе кредитного менеджера. Кто это, что он делает. Какие у него обязанности и зарплата? Возможности роста и премии.

Кредитный менеджер – это сотрудник банка, который работает с клиентами по вопросам кредитования. В его обязанности входят:

Консультирование клиентов по вопросам кредитов, кредитных карт и дополнительных к ним услуг;

Расчет суммы кредита (ПСК, переплата и прочие расчеты);

Заполнение заявки на кредитный продукт;

Проверка документов клиента;

Подписание кредитного договора и оформление момента выдачи кредита.

Вопрос № 62 Методы управления кредитными рисками коммерческих банков.

Методы управления кредитным риском банка

К методам управления риском отдельного кредита принадлежат:

1) анализ кредитоспособности заемщика;

2) анализ и оценка кредита;

3) структурирование ссуды;

4) документирование кредитных операций;

5) контроль за предоставленным кредитом и состоянием залога.

Особенность перечисленных методов состоит в необходимости их последовательного применения, поскольку одновременно они являются этапами процесса кредитования. Если на каждом этапе перед кредитным работником поставлена задачи минимизации кредитного риска, то правомерно рассматривать этапы процесса кредитования как методы управления риском отдельной ссуды.

Вопрос № 63

Аппарат управления кредитными операциями и полномочия сотрудников банка.

Организация кредитного процесса на различных этапах реализации кредитного договора. Организация кредитных взаимоотношений банка с заемщиком определяется многими факторами, включая размер банка, квалификацию банковских работников, отвечающих за оформление ссуды, величину кредитного портфеля, виды ссуд и др.

Банковский контроль и управление кредитным процессом. Обоснованный анализ кредита и процесс его одобрения в сочетании с систематическим мониторингом состояния ссуд являются необходимыми элементами процесса охраны банковского кредитного портфеля и, следовательно, жизнеспособности самого банка.

Итак, кредитная политика банка заключается в определении приоритетных направлений развития и совершенствования банковской деятельности в процессе инвестирования кредитных ресурсов, развитии кредитного процесса, повышении его эффективности и минимизации кредитных рисков.

Вопрос № 64 Определение процентной ставки. Плавающая и фиксированная процентная ставка.

Процентная ставка — сумма, указанная в процентном выражении к сумме кредита, которую платит получатель кредита за пользование им в расчёте на определённый период (месяц, квартал, год).

|

|

|