|

Программа пенсионной реформы

|

|

|

|

Пенсионная реформа: социальный, финансовый и информационный аспекты

А.П. Колесник, профессор кафедры ММЭП, зам. председателя правления Пенсионного фонда России

Когда не ведают далеких дум, то не избегнут близких огорчений

Конфуций, 551-479 гг. до н.э.

Правительством Российской Федерации в IV кв. 1997 г. дважды рассматривались варианты Программы пенсионной реформы в Российской Федерации и на заседании в декабре того же года принят умеренный вариант (далее Программа), предусматривающий эволюционные изменения с учетом развития демографической ситуации в стране [1]. Постановление по этому вопросу было подписано тог-даш-ним председателем Правительства РФ С.В. Кириенко 20 мая 1998 г. [2].

Программа пенсионной реформы

Исходя из роли пенсионной системы в обществе, принятую Правительством РФ Программу можно рассматривать с разных точек зрения, наиболее важные из которых - социальная и финансовая.

С социальной точки зрения существенные решения, содержащиеся в принятом варианте Программы, заключаются в следующем:

сохранение пенсионных прав, заработанных гражданами за предыдущие периоды (до реализации Программы);

поддержание приемлемого для общества уровня пенсий и тарифов страховых взносов;

установление более справедливых правил определения размера пенсий при их назначении;

усиление заинтересованности граждан в контроле за финансированием пенсий, в том числе и за уплатой страховых взносов;

более активное привлечение объединений работающих для решения принципиальных вопросов профессионального пенсионного обеспечения.

С финансовой точки зрения основными задачами, предусмотренными в Программе, являются:

|

|

|

привлечение дополнительных финансовых источников для финансирования пенсионной системы;

изменение отношений участников пенсионной системы (работающие, работодатели, пенсионеры, государство) таким образом, чтобы новые отношения поддерживали ее эффективную работу, в частности не допускали образования просроченной задолженности плательщиков страховых взносов в Пенсионный фонд РФ (на начало 1999 г. просроченная задолженность всех плательщиков, накопленная ими с начала 90-х годов, превысила 100 млрд руб.).

Привлечение дополнительных финансовых источников для финансирования пенсионной системы предполагается осуществлять путем более активного участия отраслей в финансировании пенсий для лиц, работавших в отрасли (создание профессиональных пенсионных систем), а также путем использования инвестиционного дохода от операций на финансовом рынке по размещению пенсионных резервов.

Часто встречающийся при обсуждении Программы вопрос заключается в следующем: не будет ли более целесообразным подождать с реформированием в пенсионной сфере до стабилизации в экономике или до ощутимого экономического роста?

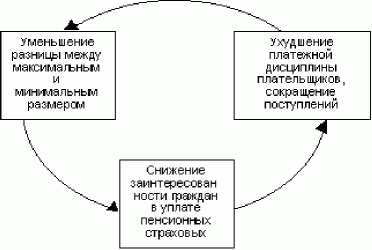

Рассмотрим этот вопрос, исходя из устойчивой самоподдерживающейся тенденции [3], имеющей место в настоящее время в системе пенсионного обеспечения. Эта тенденция ведет к выравниванию размеров пенсий (снижению дифференциации). Она образовалась в России (как и в других государствах на территории бывшего СССР) с начала 90-х годов в результате скачкообразного повышения стоимости жизни. Смысл ее иллюстрируется следующей схемой, характеризующей самоподдерживающийся процесс.

Суть данного процесса заключается в следующем.

Законодательная и исполнительная власти вполне обоснованно стремятся не допустить снижения минимального размера пенсий ниже прожиточного минимума пенсионера. При имеющей место нехватке финансовых ресурсов внутри пенсионной системы это приводит в конечном итоге к их перераспределению от получателей максимальных пенсий к получателям минимальных. Как следствие снижается зависимость размера пенсии от продолжительности трудового стажа и среднего заработка человека, выходящего на пенсию (от суммы уплаченных пенсионных страховых взносов размер пенсии для наемных работников вообще не зависит). Это еще больше снижает заинтересованность в уплате страховых взносов. Работающие считают несправедливым назначение практически равных пенсий при неравном трудовом вкладе каждого. В результате усугубляется положение дел с уплатой страховых взносов в бюджет пенсионной системы, ее финансовое состояние ухудшается и цикл повторяется [4].

|

|

|

Замкнутый круг (самоподдерживающуюся тенденцию) можно разорвать двумя способами:

существенно улучшить наполнение пенсионного бюджета за счет других источников;

сформировать противоположную тенденцию путем создания у работающих заинтересованности в участии в государственной пенсионной системе.

Понятно, что более реалистичен второй способ. Для этого в Программе пенсионной реформы предусмотрен ряд мер, в частности использование условно-накопительного метода исчисления пенсий, индивидуальный (персонифицированный) учет пенсионных прав, включая уплаченные страховые взносы.

В анализе рассмотренной тенденции уже содержится ответ на вопрос, надо ли начинать реформу, не дожидаясь экономического роста: сама эта реформа станет одним из факторов роста за счет мотиваций к труду в официальном секторе экономики.

|

|

|