|

Глава 3. Перспективы сотрудничества банков и страховых организаций

|

|

|

|

3.1 Проблемы функционирования страховых организаций и коммерческих банков

Проблеме взаимодействия, сотрудничества банков и страховых компаний уделяется постоянное внимание. В настоящий момент банки и страховые компании, входящие в банкостраховые группы, решают проблемы с капитализацией за счет перераспределения средств внутри группы.

Банки <http://hghltd.yandex.net/yandbtm?text=%D1%81%D0%BE%D1%82%D1%80%D1%83%D0%B4%D0%BD%D0%B8%D1%87%D0%B5%D1%81%D1%82%D0%B2%D0%BE%20%D1%81%D1%82%D1%80%D0%B0%D1%85%D0%BE%D0%B2%D1%8B%D1%85%20%D0%BA%D0%BE%D0%BC%D0%BF%D0%B0%D0%BD%D0%B8%D0%B9%20%D0%B8%20%D0%B1%D0%B0%D0%BD%D0%BA%D0%BE%D0%B2%3A%20%D0%BF%D1%80%D0%BE%D0%B1%D0%BB%D0%B5%D0%BC%D1%8B%2C%20%D0%BF%D0%B5%D1%80%D1%81%D0%BF%D0%B5%D0%BA%D1%82%D0%B8%D0%B2%D1%8B&url=http%3A%2F%2Fzachet.me%2Fdiplomwork%2Feconomics%2Ffinances%2F1744%2F&fmode=inject&mime=html&l10n=ru&sign=6a315e0acc2778f22bab3ddf2dda0dbc&keyno=0>и страховые <http://hghltd.yandex.net/yandbtm?text=%D1%81%D0%BE%D1%82%D1%80%D1%83%D0%B4%D0%BD%D0%B8%D1%87%D0%B5%D1%81%D1%82%D0%B2%D0%BE%20%D1%81%D1%82%D1%80%D0%B0%D1%85%D0%BE%D0%B2%D1%8B%D1%85%20%D0%BA%D0%BE%D0%BC%D0%BF%D0%B0%D0%BD%D0%B8%D0%B9%20%D0%B8%20%D0%B1%D0%B0%D0%BD%D0%BA%D0%BE%D0%B2%3A%20%D0%BF%D1%80%D0%BE%D0%B1%D0%BB%D0%B5%D0%BC%D1%8B%2C%20%D0%BF%D0%B5%D1%80%D1%81%D0%BF%D0%B5%D0%BA%D1%82%D0%B8%D0%B2%D1%8B&url=http%3A%2F%2Fzachet.me%2Fdiplomwork%2Feconomics%2Ffinances%2F1744%2F&fmode=inject&mime=html&l10n=ru&sign=6a315e0acc2778f22bab3ddf2dda0dbc&keyno=0> <http://hghltd.yandex.net/yandbtm?text=%D1%81%D0%BE%D1%82%D1%80%D1%83%D0%B4%D0%BD%D0%B8%D1%87%D0%B5%D1%81%D1%82%D0%B2%D0%BE%20%D1%81%D1%82%D1%80%D0%B0%D1%85%D0%BE%D0%B2%D1%8B%D1%85%20%D0%BA%D0%BE%D0%BC%D0%BF%D0%B0%D0%BD%D0%B8%D0%B9%20%D0%B8%20%D0%B1%D0%B0%D0%BD%D0%BA%D0%BE%D0%B2%3A%20%D0%BF%D1%80%D0%BE%D0%B1%D0%BB%D0%B5%D0%BC%D1%8B%2C%20%D0%BF%D0%B5%D1%80%D1%81%D0%BF%D0%B5%D0%BA%D1%82%D0%B8%D0%B2%D1%8B&url=http%3A%2F%2Fzachet.me%2Fdiplomwork%2Feconomics%2Ffinances%2F1744%2F&fmode=inject&mime=html&l10n=ru&sign=6a315e0acc2778f22bab3ddf2dda0dbc&keyno=0>компании <http://hghltd.yandex.net/yandbtm?text=%D1%81%D0%BE%D1%82%D1%80%D1%83%D0%B4%D0%BD%D0%B8%D1%87%D0%B5%D1%81%D1%82%D0%B2%D0%BE%20%D1%81%D1%82%D1%80%D0%B0%D1%85%D0%BE%D0%B2%D1%8B%D1%85%20%D0%BA%D0%BE%D0%BC%D0%BF%D0%B0%D0%BD%D0%B8%D0%B9%20%D0%B8%20%D0%B1%D0%B0%D0%BD%D0%BA%D0%BE%D0%B2%3A%20%D0%BF%D1%80%D0%BE%D0%B1%D0%BB%D0%B5%D0%BC%D1%8B%2C%20%D0%BF%D0%B5%D1%80%D1%81%D0%BF%D0%B5%D0%BA%D1%82%D0%B8%D0%B2%D1%8B&url=http%3A%2F%2Fzachet.me%2Fdiplomwork%2Feconomics%2Ffinances%2F1744%2F&fmode=inject&mime=html&l10n=ru&sign=6a315e0acc2778f22bab3ddf2dda0dbc&keyno=0> сегодня нуждаются в расширении спектра предоставляемых услуг, что обусловлено развитием <http://hghltd.yandex.net/yandbtm?text=%D1%81%D0%BE%D1%82%D1%80%D1%83%D0%B4%D0%BD%D0%B8%D1%87%D0%B5%D1%81%D1%82%D0%B2%D0%BE%20%D1%81%D1%82%D1%80%D0%B0%D1%85%D0%BE%D0%B2%D1%8B%D1%85%20%D0%BA%D0%BE%D0%BC%D0%BF%D0%B0%D0%BD%D0%B8%D0%B9%20%D0%B8%20%D0%B1%D0%B0%D0%BD%D0%BA%D0%BE%D0%B2%3A%20%D0%BF%D1%80%D0%BE%D0%B1%D0%BB%D0%B5%D0%BC%D1%8B%2C%20%D0%BF%D0%B5%D1%80%D1%81%D0%BF%D0%B5%D0%BA%D1%82%D0%B8%D0%B2%D1%8B&url=http%3A%2F%2Fzachet.me%2Fdiplomwork%2Feconomics%2Ffinances%2F1744%2F&fmode=inject&mime=html&l10n=ru&sign=6a315e0acc2778f22bab3ddf2dda0dbc&keyno=0>и <http://hghltd.yandex.net/yandbtm?text=%D1%81%D0%BE%D1%82%D1%80%D1%83%D0%B4%D0%BD%D0%B8%D1%87%D0%B5%D1%81%D1%82%D0%B2%D0%BE%20%D1%81%D1%82%D1%80%D0%B0%D1%85%D0%BE%D0%B2%D1%8B%D1%85%20%D0%BA%D0%BE%D0%BC%D0%BF%D0%B0%D0%BD%D0%B8%D0%B9%20%D0%B8%20%D0%B1%D0%B0%D0%BD%D0%BA%D0%BE%D0%B2%3A%20%D0%BF%D1%80%D0%BE%D0%B1%D0%BB%D0%B5%D0%BC%D1%8B%2C%20%D0%BF%D0%B5%D1%80%D1%81%D0%BF%D0%B5%D0%BA%D1%82%D0%B8%D0%B2%D1%8B&url=http%3A%2F%2Fzachet.me%2Fdiplomwork%2Feconomics%2Ffinances%2F1744%2F&fmode=inject&mime=html&l10n=ru&sign=6a315e0acc2778f22bab3ddf2dda0dbc&keyno=0> стабилизацией экономической <http://hghltd.yandex.net/yandbtm?text=%D1%81%D0%BE%D1%82%D1%80%D1%83%D0%B4%D0%BD%D0%B8%D1%87%D0%B5%D1%81%D1%82%D0%B2%D0%BE%20%D1%81%D1%82%D1%80%D0%B0%D1%85%D0%BE%D0%B2%D1%8B%D1%85%20%D0%BA%D0%BE%D0%BC%D0%BF%D0%B0%D0%BD%D0%B8%D0%B9%20%D0%B8%20%D0%B1%D0%B0%D0%BD%D0%BA%D0%BE%D0%B2%3A%20%D0%BF%D1%80%D0%BE%D0%B1%D0%BB%D0%B5%D0%BC%D1%8B%2C%20%D0%BF%D0%B5%D1%80%D1%81%D0%BF%D0%B5%D0%BA%D1%82%D0%B8%D0%B2%D1%8B&url=http%3A%2F%2Fzachet.me%2Fdiplomwork%2Feconomics%2Ffinances%2F1744%2F&fmode=inject&mime=html&l10n=ru&sign=6a315e0acc2778f22bab3ddf2dda0dbc&keyno=0>и <http://hghltd.yandex.net/yandbtm?text=%D1%81%D0%BE%D1%82%D1%80%D1%83%D0%B4%D0%BD%D0%B8%D1%87%D0%B5%D1%81%D1%82%D0%B2%D0%BE%20%D1%81%D1%82%D1%80%D0%B0%D1%85%D0%BE%D0%B2%D1%8B%D1%85%20%D0%BA%D0%BE%D0%BC%D0%BF%D0%B0%D0%BD%D0%B8%D0%B9%20%D0%B8%20%D0%B1%D0%B0%D0%BD%D0%BA%D0%BE%D0%B2%3A%20%D0%BF%D1%80%D0%BE%D0%B1%D0%BB%D0%B5%D0%BC%D1%8B%2C%20%D0%BF%D0%B5%D1%80%D1%81%D0%BF%D0%B5%D0%BA%D1%82%D0%B8%D0%B2%D1%8B&url=http%3A%2F%2Fzachet.me%2Fdiplomwork%2Feconomics%2Ffinances%2F1744%2F&fmode=inject&mime=html&l10n=ru&sign=6a315e0acc2778f22bab3ddf2dda0dbc&keyno=0> общеполитической ситуации в стране.

|

|

|

Также в ходе проверки ФАС было выявлено ряд недостатков, отрицательными последствиями которой, помимо навязывания покупателям невыгодных условий страхования, является элиминирование конкуренции между страховщиками в рамках достигнутых договоренностей. Результаты проведенных расследований, а также сформировавшаяся правоприменительная практика показали необходимость разработки нормативно-правового документа, который бы устанавливал конкурентные правила игры в сфере взаимодействия кредитных и страховых организаций. Особое внимание уделяется на договоры так называемого коллективного страхования, заключаемые между банками и страховыми компаниями в целях страхования заемщиков банков. Дело в том, что общие исключения, утвержденные упомянутым постановлением, не распространяются на соглашения между страховыми и кредитными организациями при заключении договоров коллективного страхования заемщиков банка при выдаче кредитов.

|

|

|

3.2 Направления совершенствования деятельности банков и страховых организаций

Формирование национального страхового рынка и банковской системы осуществляется в тесной взаимосвязи. Взаиморазвитие банков и страховых организаций подтверждается как практически единовременным возникновением анализируемых финансовых институтов, так и их параллельным развитием. Заинтересованные взаимоотношения банков и страховых компаний проявляются уже на этапе их формирования, когда учредителями страховых организаций являются банки, а учредителями банковских организаций выступают страховщики. Взаимоотношения банков и страховых организаций необязательно предполагают взаимные вложения в капитал. Основой взаимодействия могут быть партнерские отношения. Общим в деятельности банков и страховых организаций является наличие значительной клиентуры у двух сторон:

1. банковские учреждения и страховщики оказывают различные финансовые услуги большому числу юридических и физических лиц. Не противопоставляя банковские и страховые продукты, а дополняя их, взаимодействие страховых и банковских учреждений способствует обмену клиентами, повышению конкурентоспособности обоих финансовых институтов;

. страховые компании на партнерской основе имеют возможность использовать банки для продвижения своих страховых продуктов, в то время как банки обеспечивают соответствующее расчетно-кассовое сопровождение;

. и наоборот, страховые организации, предоставляя свои помещения банкам, позволяют последним продвигать банковские продукты и услуги по расчетно-кассовому обслуживанию.

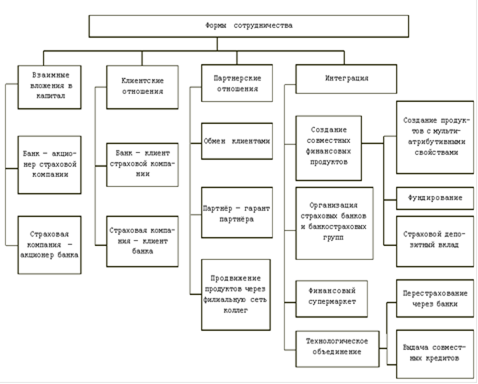

Эффект взаимовыгодного сотрудничества повышается при использовании филиальной сети исследуемых финансовых институтов. Общим принципом организации банковского и страхового дела является принцип территориальности, означающий необходимость организации бизнеса на значительной территории посредством открытия филиалов и представительств. Совместное использование материальной базы и кадровых ресурсов контрагентов позволяет, с одной стороны, расширить клиентскую базу, а с другой стороны, сократить расходы банков и страховых компаний по развитию филиальной сети, а следовательно, повысить эффективность банковской и страховой деятельности. В последнее время наблюдается все более тесное сотрудничество банков и страховых компаний. Интеграция проявляется от создания совместных финансовых продуктов и оказания общими усилиями различных видов услуг до образования «финансовых супермаркетов» и банкостраховых групп (см. рис. 1).

|

|

|

Рис. 1. Формы интеграции банков и страховых компаний

Финансовые продукты, которые обладают многими свойствами, называют мультиатрибутивными продуктами. Такие продукты появились и на стыке банковской и страховой деятельности. Это совместные пластиковые карты, которые выполняют расчетную функцию, обеспечивают страховую защиту владельцу во время поездок по России, СНГ и за рубеж, а также в случае утраты карты. Они также несут функцию клубной карты с предоставлением значительных скидок при страховании и в торговой сети. Разработана пенсионная страховая карта, суть которой в том, что держатели пластиковых карт банка становятся владельцами и полиса пенсионного страхования. При этом они получают скидки на различные виды страхования. Интересно использование такого направления, как страховой фундированный траст. Как известно, часть денег, которые получает клиент по депозитным вкладам, он вправе капитализировать, снять, а может, использовать для приобретения различных страховых программ. Направление вкладчиком ежемесячной части дохода по вкладу на приобретение страховых полисов - фундирование. Страховой депозитный вклад - новый финансовый продукт. Одновременно клиент имеет две услуги: открывает депозит на 100 тыс. руб. и получает полис страхования от несчастных случаев на 100 тыс. руб. В результате у человека появляется не только накопительная часть, но и финансовая защита на случай инвалидности, потери трудоспособности, а у родных - защита на случай смерти застрахованного вкладчика. Важной и весьма перспективной формой взаимоотношений банков и страховых организаций является сфера перестрахования. Зарубежная практика свидетельствует, что страховые организации начинают использовать банковские технологии в перестраховании. Страховые контрагенты принимают формы договоров о кредитовании при наступлении определенного условия. Из премий формируется депозит, а страховое возмещение является кредитом, который выплачивается из аккумулированных и будущих средств на депозите. Полагаем, что обозначенная банковская технология перестрахования в перспективе выразится и в непосредственном участии банков в перестраховочной деятельности. Долгосрочное кредитование банкам осуществлять намного проще при взаимодействии со страховыми компаниями, которые располагают «длинными деньгами».

|

|

|

Рис.2. Формы сотрудничества банков и страховых организаций

Банки и страховые компании, входящие в банкостраховые группы, решают проблемы с капитализацией за счет перераспределения средств внутри группы. Банковские услуги и услуги по страхованию, предлагаемые совместно, прекрасно дополняют друг друга. Банкостраховые группы аккумулируют огромные средства, которые инвестируются также и с помощью инвестиционных и пенсионных фондов.

В целом банкостраховые группы работают согласно концепции «финансового супермаркета», то есть клиенту предлагаются все виды финансовых услуг в одном месте. В отличие от всех традиционных финансовых институтов «супермаркеты» позволяют предложить клиентам комплексные программы инвестиционного, страхового и банковского обслуживания. При этом издержки при осуществлении различных финансовых операций существенно снижаются. Кроме того, создается единый центр финансовых услуг. Развивая концепцию финансового супермаркета, его участники вырабатывают общую идеологию деятельности на финансовом рынке, внедряют общую корпоративную культуру, осуществляют согласованную маркетинговую и финансовую политику. В результате все это приводит к конкурентным преимуществам как объединения в целом, так и отдельно взятых компаний, входящих в данное объединение.

|

|

|

Тенденции к сотрудничеству наблюдаются и на более высоком уровне. Так, например, в 1998 году было подписано соглашение о сотрудничестве между Ассоциацией российских банков и Всероссийским союзом страховщиков, основной целью которого является совместная защита интересов страхового и банковского сектора России. В сферу интересов сторон, заключивших соглашение, входит совместная экспертиза по банковскому и страховому законодательству, усовершенствование системы подготовки специалистов банковского и страхового бизнеса, обмен аналитическими материалами и др.

Активизация сотрудничества страховых компаний и банков является общемировой тенденцией. Расширяется и углубляется взаимодействие рассматриваемых финансовых институтов и в России. При этом обозначенные процессы в нашей стране происходят достаточно интенсивно, в то время как за рубежом исследуемые формы взаимоотношений страховых организаций и банков складывались десятилетиями. Однако, к сожалению, взаимоотношения банков и страховых организаций еще не являются достаточно распространенными, особенно в части страховых услуг для банков.

Расширение свободной конкуренции, стабилизация экономики, постепенная либерализация финансового рынка предоставляют возможность для углубления начатых процессов. К основным тенденциям дальнейшего развития взаимодействия банков и страховых организаций в России следует отнести: упорядочение законодательства в части возможностей полномасштабного взаимодействия банков и страховых организаций; организацию банкостраховых групп; разработку новых финансовых продуктов, произведенных на стыке банковских и страховых услуг; развитие и укрепление различных видов партнерских взаимоотношений банков и страховых организаций.

банк страховой сотрудничество интеграция

Заключение

В данной работе рассмотрена тема общих и специфических функций банков и страховых компаний. В процессе написания работы раскрыты такие вопросы, как сущность и функции банка, сущность и деятельность страховых организаций, а также нормативно правовое регулирование и банка, и страховых компаний. Акцентируется внимание на перспективах развития сотрудничества банков и страховых организаций.

Функции коммерческих банков сводятся к привлечению в виде вкладов денежных средств физических и юридических лиц, размещению указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, а также открытию и ведению банковских счетов физических и юридических лиц.

Список использованной литературы

1. Гражданский кодекс Российской Федерации N 146-ФЗ от 26 ноября 2001г.

. Федеральный закон «О банках и банковской деятельности» в редакции федеральных законов № 106-ФЗ от 21.07.2005 г.

. Усокин В.М. Современный коммерческий банк: управление и операции / В.М. Усокин. - М., 2005.

. Статья «Страхование и актуарные расчеты» Кожевникова И.Н., к.э.н., старший преподаватель кафедры, Российской экономической академии им. Г.В. Плеханова

. Банковское дело / под ред. О.И. Лаврушина. - М.: РоСТо, 2008.

. Банковское дело: Учебник / под ред. В.И. Колесникова, Л.П. Кроливецкой Л.П. - М.: Финансы и статистика,2007.

. Банковское дело / под ред. Ю.А. Бабичевой. - М., 2009.

. Борисов С.М., Коротков П.А. Банковская система России: состояние и перспективы / С.М. Борисов // Деньги и кредит. - 2004. - №8 - с15-17.

. Деньги. Кредит. Банки. Ценные бумаги. Практикум: Учеб. пособие для вузов / под. ред. проф. Е.В. Журавлева. - М.:Юнити-Дана, 2009.

. Деньги, банковское дело и денежно-кредитная политика / Пер. с англ. В. Лукашевича и др. / Под общ. Ред.В.Лукашевича, М. Ярцева. - Спб.,2006.

. Денежное обращение и банки: Учеб. пособие / под ред. Г.Н. Белоглазовой, Г.В. Толоконцевой.- СПб.: СПбГУЭФ, 2007.

. Захарова Н.Н. Кредитный договор/ Н.Н. Захарова. - М.: Концерн «Банковский Деловой Центр», 2005.

. Иванеев А.И. Налоговая политика государства по регулированию деятельности коммерческих банков / А.И. Иванеев // Банковское дело, 2009.-№2 -с25.

. Лидер В.В. Надежность банков: крупные, средние, мелкие / В.В. Лидер //Банковское дело, 2005.-№2 -с.15-18.

. Лунев Н.Н. Малые банки - право на жизнь / Н.Н. Лунев // Бизнес и банки.-2000.-№22 -с.26.

. Молчанов А.А., Тавасиев А.В. Банковская система России: какой ей быть? / А.А. Молчанов // Бизнес и банки.-2004.-№2 - с.12.

. Основы банковского права Российской Федерации: Учебное пособие / под ред. доц. М.В. Карасевой и доц. П.Н. Бирюкова. - Воронеж: Истоки, 2009.

. Семенов А.Ю. Теория финансового регулирования деятельности страховой организации/Правовед, 2005

. Симаков П.О., Терентьева С.О. Финансовое право. - М.: Финстапром, 2009

. Современные перспективы страхования/Сост. А.Е. Абалкин. - М,: Юристъ, 2003

. Тарикова С.А. Страхование как элемент укрепления финансового потенциала организации. - М.: ПРИОР, 2006

. Теория страховой деятельности /Под ред. Матвеева В.А. - М.: Спарк, 2005

|

|

|