|

Методика проведения аудита затрат на капитальный ремонт

|

|

|

|

Содержание

1. Источники информации для проведения аудита затрат на капитальный ремонт ОАО "Жилищник"

2. Составление общего плана и программы аудиторской проверки аудита затрат на капитальный ремонт ОАО "Жилищник"

3. Методика проведения аудита затрат на капитальный ремонт

4. Ошибки, выявленные при проведении аудита затрат на капитальный ремонт

Список литературы

1. Источники информации для проведения аудита затрат на капитальный ремонт ОАО "Жилищник"

В процессе проверки затрат на капитальный ремонт решаются следующие задачи аудита:

оценка обоснованности применяемого метода учета затрат, варианта сводного учета затрат, методов распределения общехозяйственных расходов;

подтверждение первоначальной оценки систем бухгалтерского учета и внутреннего контроля;

подтверждение достоверности оформления и отражения в учете прямых и накладных (косвенных) расходов;

арифметический контроль показателей себестоимости по данным сводного учета затрат на производство.

До начала документальной проверки аудитору необходимо изучить организационные и технологические особенности предприятия, специализацию, масштабы и структуру каждого вида его производственной деятельности. На основе анализа учетной политики и особенностей производства аудитор выясняет обоснованность применяемого на практике метода учета затрат на капитальный ремонт и варианта сводного учета затрат.

Методика аудиторской проверки разрабатывается в организации в соответствии с этапами, выделяемыми в качестве основных федеральных правил (стандартов) аудиторской деятельности: планирование, осуществление и отчет. Применительно к аудиту затрат на капитальный ремонт на ОАО "Жилищник" в рамках правил (стандартов) аудиторской деятельности целесообразно рассмотреть алгоритм проведения планирования аудиторской проверки (рисунок 1).

|

|

|

аудит затрата капитальный ремонт

Рисунок 1. Планирование внутренней аудиторской проверки

Нормативные документы, используемые при проверке затрат на капитальный ремонт условно можно разделить на три группы (в каждой группе приведем лишь некоторые документы).

Первая группа включает документы общего характера, действующие в отношении всех организаций, вне зависимости от формы собственности и организационно-правовой формы, отраслевой принадлежности или вида деятельности, объектов финансово-хозяйственной деятельности, в частности:

гл.25 НК РФ;

Федеральный закон от 21.11.1996 N 129-ФЗ "О бухгалтерском учете";

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (Приказ Минфина России от 31.10.2000 N 94н);

ПБУ 10/99 "Расходы организации" (Приказ Минфина России от 06.05.1999 N 33н);

ПБУ 9/99 "Доходы организации" (Приказ Минфина России от от 6 мая 1999 г. N 32н).

Вторая группа объединяет отраслевые документы - типовые методические рекомендации, инструкции по планированию, учету на капитальный ремонт, принятые министерствами и ведомствами Российской Федерации.

Третья группа - положения по бухгалтерскому учету.

Четвертая - охватывает внутренние документы, разрабатываемые организациями самостоятельно и действующие внутри них: схемы организационной структуры, положения об отделах и должностные инструкции, учетная политика организации, рабочий план счетов, приказы руководства организации, график документооборота.

График документооборота утверждается приказом руководителя организации. В организации график документооборота не делается. В качестве источников информации при проверке учета затрат на капитальный ремонт используются данные аналитического и синтетического учета по счетам 20 "Основное производство", 26 "Общехозяйственные расходы".

|

|

|

2. Составление общего плана и программы аудиторской проверки аудита затрат на капитальный ремонт ОАО "Жилищник"

Для подтверждения первоначальной оценки систем внутреннего контроля и бухгалтерского учета затрат на капитальный ремонт представляется целесообразным применение метода тестирования и установления уровня эффективности указанных систем (таблицу 1). <consultantplus://offline/ref=1FA2A155AD1BE3417D6AE451854D833C496FBF10AF04FCD931DBA54B9C1B8DFA92DE75D2923EC0t1u7T>

Таблица 1

Тесты проверки состояния систем внутреннего контроля и бухгалтерского учета затрат на капитальный ремонт

| Содержание вопроса или объект исследования | Содержание ответа (результат проверки) | Символ | Выводы и решения аудитора | ||

| Внутренний контроль | |||||

| Проверяются ли требования на материалы и табели учета рабочего времени после их подготовки специалистами подразделений | Осуществляется ежемесячный выборочный контроль по подразделениям | К2 | Контроль удовлетворительный (ниже средней эффективности) | ||

| Производится ли предварительная нумерация накладных, лимитно-заборных карт, нарядов и т.п. и используется ли она для выявления отсутствующих или фиктивных документов | Документы предварительно не нумеруются, их регистрация производится после отражения в регистре учета | К1 | Существует вероятность пропуска номеров и наличия фиктивных документов. Необходимо провести выборочную проверку документов (низкий уровень контроля) | ||

| Проверяется ли соответствие данных первичных документов на отпуск материалов, учета труда и производственных отчетов | Выборочно, один раз в квартал | К2 | Имеется вероятность ошибок и расхождений. Следует провести выборочную проверку | ||

| Установлены ли нормативные затраты и как регулярно осуществляется их пересмотр | Нормы затрат установлены, которые пересматриваются один раз в полугодие | К2 | Контроль удовлетворительный (ниже средней эффективности) | ||

| Составляется ли и как контролируется смета общехозяйственных расходов | Исполнение смет расходов контролируется ежеквартально | К2 | Контроль удовлетворительный (ниже средней эффективности) | ||

| Соблюдается ли график документооборота по учету затрат на капитальный ремонт | Первичные документы по учету затрат сдаются в бухгалтерию часто с опозданием один месяц | К1 | Имеется вероятность искажения периодической отчетности из-за отсутствия данных (низкий уровень эффективности) | ||

| Проводится ли инвентаризация незавершенного производства | Проводится только в конце года инвентаризационной комиссией, назначенной приказом руководителя | К1 | Необходимо проверить документацию по незавершенному производству (низкий уровень эффективности) | ||

| Система учета

| |||||

| Правильно ли классифицируются затраты по элементам и по статьям калькуляции | Применяемая классификация затрат соответствует особенностям производства | У3 | Удовлетворительная база для организации учета затрат (средний уровень эффективности) | ||

| Соответствует ли выбранный метод учета затрат особенностям ремонта и как соблюдается он на практике | В учетной политике определен позаказный метод учета затрат, а применяется "котловой" метод | У1 | Высока вероятность ошибок при исчислении себестоимости отдельных видов продукции (низкий уровень эффективности) | ||

| Обеспечивает ли применяемая методика учета нормируемых расходов их правильное отражение | Нормируемые расходы отражаются на счетах общей суммой | У2 | Имеется вероятность ошибок в аналитическом учете. Следует проверить хозяйственные и операционные расходы | ||

| Организован ли учет потерь от брака | Нет | У1 | Возможно искажение себестоимости продукции (низкий уровень эффективности) | ||

| Установлены ли и как соблюдаются методы списания общехозяйственных расходов | Способы выбраны и соблюдаются | У3 | Вероятность ошибок при распределении указанных расходов невысока (средний уровень эффективности) | ||

| Разработана ли схема сводного учета затрат на капитальный ремонт | Определен только рабочий план счетов, схемы сводного учета нет | У2 | Возможны ошибки в корреспонденции счетов и определении себестоимости (ниже среднего уровня эффективности) | ||

| Проверяются ли данные по сегментам затрат и данные сводного учета | Не проверяются | У1 | Необходимо провести выборочную проверку (низкий уровень эффективности) | ||

| Отвечает ли учет затрат принципу временной определенности факторов | Данный принцип в учете затрат соблюдается | У3 | Вероятность ошибок невелика (средний уровень эффективности) | ||

| С какой периодичностью сверяются данные аналитического и синтетического учета затрат на капитальный ремонт | Ежеквартально | У2 | Велика вероятность искажения помесячных данных (ниже среднего уровня эффективности) | ||

|

|

|

По результатам тестирования устанавливается оценка надежности систем и сравнивается с первоначальной оценкой, полученной на стадии планирования. Если такая оценка окажется ниже первоначальной, то необходимо скорректировать объем и порядок проведения других аудиторских процедур. При этом градации оценок предлагаем использовать при тестировании в следующей иерархии. Градации оценок состояния (эффективности) внутрихозяйственного контроля (К) затрат на капитальный ремонт:

К1 - низкий уровень;

К2 - ниже среднего уровня;

К3 - средний уровень;

К4 - выше среднего уровня;

К5 - высокий уровень;

Градации оценок состояния (эффективности) системы учета (У) затрат на капитальный ремонт: У1 - низкий уровень; У2 - ниже среднего уровня; У3 - средний уровень; У4 - выше среднего уровня; У5 - высокий уровень.

Исходя из практического опыта, знания информационных систем организации, степени квалификации работников учета, состояния внутрихозяйственного контроля, а также особенностей формирования и первичной регистрации затрат данного предприятия можно установить количественные значения указанных градаций оценок: К1 = 0,1; К2 = 0,3; К3 = 0,4; К4 = 0,6; К5 = 0,7; У1 = 0,3; У2 = 0,4; У3 = 0,5; У4 = 0,7; У5 = 0,8.

Из данных таблицы можно сделать вывод о том, что состояние внутрихозяйственного контроля затрат в организации находится между низким и ниже среднего уровнями эффективности:

К2 + К1 + К2 + К2 + К2 + К1 + К1

К = - ----------------------------------------- - =

n

,3 + 0,1 + 0,3 + 0,3 + 0,3 + 0,1 + 0,1 1,5

= - ------------------------------------ - = ------------------ = 0,21, или 21%.

7 7

Это говорит о том, что риск средств контроля в данном случае составляет 79%.

Из таблицы можно заключить, что система учета затрат также является неэффективной:

У3 + У1 + У2 + У1 + У3 + У2 + У1 + У3 + У2

У = - --------------------------------------------------------- - =

n

,5 + 0,3 + 0,4 + 0,3 + 0,5 + 0,4 + 0,3 + 0,5 + 0,4

= - ------------------------------------------------ - =

9

|

|

|

3,6

= ------------------ = 0,4, или 40%.

9

Таким образом, эффективность системы учета затрат в данном примере оценивается ниже среднего уровня эффективности и неотъемлемый (внутрихозяйственный) риск составляет 60%. Для наглядности отражения общей карты состояния системы учета и контроля путем тестирования полезно, использовать карту аудита эффективности учета и внутрихозяйственного контроля затрат (рис.2,3).

По данным тестирования аудитор может определять для себя объекты повышенного внимания при планировании контрольных процедур и уточнять аудиторский риск.

Рисунок 2. Аудит эффективности учета

Рисунок 3. Аудит эффективности внутрихозяйственного контроля затрат

Определен единый показатель уровня существенности для затрат (таблица 2).

Таблица 2

Определение уровня существенности для затрат (тыс. руб.; %)

| Наименование базового показателя | Значение базового показателя бухгалтерской отчетности | Уровень существенности показателя | Значение применяемое для определения уровня существенности |

| Материальные затраты | 73870 | 5 | 3694 |

| Затраты на оплату труда | 48100 | 2 | 962 |

| Отчисления на социальные нужды | 6930 | 2 | 138,6 |

| Амортизация | 2590 | 10 | 259 |

| Прочие затраты | 37430 | 2 | 748,6 |

| Итого | 5802 |

Используя данные таблицы 2 произведен расчет уровня существенности. Среднее арифметическое показателей в столбце 4 составляет: 5802: 5 = 1160 тыс. руб. Наименьшее значение отличается от среднего на: (1160-139): 1160 х 100% = 88 %. Наибольшее значение отличается от среднего на: (3694-11605): 1160 х 100% = 69 %. Поскольку значение 139 тыс. руб. отличается от среднего значительно, а значение 3694 тыс. руб. - не так сильно, принимаем решение отбросить при дальнейших расчетах наименьшее значение, а набольшее - оставить. Новое среднее арифметическое составит: 5663/4 = 1416 тыс. руб.

Полученную величину допустимо округлить до 1400 тыс. руб. и использовать данный количественный показатель в качестве значения уровня существенности. Различие между значением уровня существенности до и после округления составляет: (1416 - 1400) / 1416x 100% = 1,12 %, что находится в пределах 20%

Выборочная проверка осуществляется по этапам - планирование, построение выборки, анализ результатов (см. схему 4).

Рисунок 4. Этапы выборочной проверки

На этапе планирования выборочной проверки аудитор должен определить:

совокупность данных, подлежащих проверке, - первичные документы по соответствующему разделу учета, регистры бухгалтерского учета;

страты, формирующие совокупность проверяемых данных.

При определении объема (размера) выборки аудит устанавливает риск выборки, допустимую и ожидаемую ошибки. Способы формирования выборки (отбора) влияют на результат выборочного исследования, в частности, на точность статистических оценок параметров генеральной совокупности.

Исходя из технических условий установить оптимальный объем выборки при аудите доходов и расходов, объем генеральной совокупности документов равен N=10000 шт., чтобы с вероятностью Р=0,954 предельная ошибка не превышала 250 тыс. руб. При этом среднеквадратическое отклонение  тыс. руб. Формирование выборки проведено методом бесповторного отбора. Рассчитается оптимальный объем выборки для средней при бесповторном отборе на основе следующих данных: N=10000 шт.,

тыс. руб. Формирование выборки проведено методом бесповторного отбора. Рассчитается оптимальный объем выборки для средней при бесповторном отборе на основе следующих данных: N=10000 шт.,  тыс. руб.,

тыс. руб.,  ., t=2 при Р=0,954.

., t=2 при Р=0,954.

документов

документов

Таким образом, выборка численностью 138 документов обеспечивает заданную точность при бесповторном отборе.

Планирование аудиторской деятельности регулируется федеральным правилом (стандартом)"Планирование аудита". Положения стандарта применяются в первую очередь к проверкам, которые аудиторская организация проводит не первый год в отношении данного аудируемого лица. Планирование, будучи начальным этапом проведения аудита, состоит в разработке: аудиторской организацией общего плана аудита с указанием ожидаемого объема, графиков и сроков проведения аудита; аудиторской программы, определяющей объем, виды и последовательность осуществления аудиторских процедур, необходимых для формирования аудиторской организацией объективного и обоснованного мнения о бухгалтерской отчетности организации. Планируя порядок проведения аудита аудиторская организация должна руководствоваться как общими, так и частными принципами проведения аудита, а именно: комплексности, непрерывности, оптимальности.

Общий план аудита затрат на капитальный ремонт:

Проверяемая организация ОАО "Жилищник"

Период аудита с 01.01.2012 по 31.12.2012

Количество человеко-часов 500

Аудитор Гурьянова М. В.

Планируемый аудиторский риск 5%

Планируемый уровень существенности 2%

Таблица 3

Общий план аудита затрат на капитальный ремонт

| № п/п | Планируемые виды работ | Период проведения | Исполнитель | Примечание |

| 1 | Общая оценка организации учета затрат на капитальный ремонт | В течение отчетного года | Гурьянова М.В. | Согласно сводному общему плану аудита экономического субъекта |

| 2 | Общая оценка организации достоверности формирования и обоснованности сводного учета затрат на капитальный ремонт | В течение отчетного года | Гурьянова М.В. | |

| 3 | Первоначальная оценка систем внутреннего контроля и бухгалтерского учета затрат на капитальный ремонт | В течение отчетного года | Гурьянова М.В. | |

| 4 | Проверка правильности формирования резервов предстоящих расходов и платежей | В течение отчетного года | Гурьянова М.В. | |

| 5 | Проверка формирования расходов будущих периодов и правомерности их отнесения на себестоимость | В течение отчетного года | Гурьянова М.В. | |

| 6 | Проверка обоснованности отнесения затрат на капитальный ремонт, в том числе и для целей налогообложения | В течение отчетного года | Гурьянова М.В. |

Руководитель аудиторской организации Сусин В.К.

Аудитор Гурьянова М.В.

Программа аудита является развитием общего плана аудита и представляет собой детальный перечень содержания аудиторских процедур, необходимых для практической реализации плана аудита. Программа аудита является набором инструкций для аудитора, выполняющего проверку, а также средством контроля и проверки надлежащего выполнения работы. В программу аудита также могут быть включены проверяемые предпосылки подготовки финансовой (бухгалтерской) отчетности по каждой из областей аудита и время, запланированное на различные области или процедуры аудита.

В процессе подготовки программы аудитор обязан принимать во внимание полученные им оценки неотъемлемого риска и риска средств контроля, а также требуемый уровень уверенности, который должен быть обеспечен при процедурах проверки по существу, временные рамки тестов средств контроля и процедур проверки по существу, координацию любой помощи, которую предполагает получить от аудируемого лица, а также привлечение других аудиторов или экспертов.

Аудиторскую программу следует составлять в виде программы средств контроля и в виде программы аудиторских процедур по существу (таблица 4).

Программа аудита операций по учету затрат на капитальный ремонт

Проверяемая организация ОАО "Жилищник"

Период аудита с 01.01.2012 по 31.12.2012

Количество человеко-часов 500

Аудитор Гурьянова М.В.

Планируемый аудиторский риск 5%

Планируемый уровень существенности 2%

Таблица 4

Программа аудита операций по учету затрат на капитальный ремонт

| № п/п | Перечень проверяемых вопросов и аудиторских процедур | Период проведения | Источники информации | Процедура |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Аудит учета затрат, включаемых в себестоимость капитального ремонта | В течение года | ||

| 1.1 | Правильность отнесения на себестоимость капитального ремонта: материальных затрат; затрат на оплату труда; отчислений на социальные нужды; амортизационных отчислений по основным средствам и нематериальным активам; прочих затрат | Учетная политика, Расчетно-платежные ведомости | Проверка документов | |

| 1.2 | Правильность учета и списания: затрат общехозяйственных расходов; затрат обслуживающих и прочих хозяйств; затрат, связанных с выполнением капитальных работ; расходов будущих периодов | Учетная политика, ведомости распределения общехозяйств. расходов, Инвентариз. описи, журналы-ордера, машинограммы, накладные, акты приемки выполненных работ | Проверка документов, прослеживание | |

| 1.3 | Правильность составления корреспонденции по счетам учета затрат (балансовые счета: 20, 23, 26, 44). Соответствие записей аналитического учета по вышеуказанным счетам, записям в главной книге и формах в бухгалтерской отчетности | журналы-ордера по счетам 20, 23, 26, 44, ведомости учета затрат | Проверка документов, прослеживание | |

| 1.4 | Правильность калькулирования затрат по объектам учета | В течение года | Рабочие записи | Проверка документов |

| 2 | Проверка данных регистров учета затрат на капитальный ремонт и сверка их со счетами Главной книги | В течение года | Журналы-ордера, машинограммы, Главная книга | Пересчет, проверка учетных записей |

| 3 | Анализ состава и обоснованности отнесения отдельных видов расходов на себестоимость капитального ремонта | В течение года | Карточки по заказам, требования, табели учета рабочего времени, машинограммы | Проверка документов |

| 4 | Оценка соблюдения выбранного метода учета затрат на капитальный ремонт | В течение года | Учетная политика, машинограммы, расчеты | Проверка документов |

| 5 | Проверка правильности разграничения производственных затрат по отчетным периодам | В течение года | Карточки по заказам, требования, табели учета рабочего времени, машинограммы | Сравнение данных первичных документов с бухгалтерскими записями |

| 6 | Проверка правильности списания общехозяйственных расходов | В течение года | Учетная политика, ведомости распределения общепроизвод. и общехозяйств. расходов | проверка соответствия методу, выбранному в учетной политике и последовательность его применения |

| 7 | Подсчет и сверка данных аналитического учета затрат на капитальный ремонт с данными учетных регистров | В течение года | Карточки по заказам, ведомости распределения расходов, журналы-распределения, машинограммы | Сравнение данных первичных документов с бухгалтерскими записями, пересчет |

| 8 | Проверка правильности исчисления себестоимости капитального ремонта | В течение года | Карточки по заказам, разработочные таблицы, ведомость сводного учета затрат на производство, машинограммы | просмотр и сравнение документов |

| 9 | Аудит тождественности показателей бухгалтерской отчетности и регистров бухгалтерского учета | В течение года | бухгалтерская отчетность, учетные регистры | Сравнение данных бухгалтерской отчетности с бухгалтерскими записями |

| 10 | Проверка качества оформления первичных документов, правомерности оценки и своевременности включения произведенных расходов в себестоимость | В течение года | Карточки по заказам, разработочные таблицы, ведомость сводного учета затрат на производство, машинограммы | поверка наличия у документов всех необходимых реквизитов, сравнение указанных в учетном регистре сумм и месяца, к которому они относятся, с первичными документами |

| 11 | Проверка правильности отражения услуг вспомогательных производств на сторону и исчисления налога на добавленную стоимость | В течение года | договора оказания услуг, подряда | просмотр и сравнение документов |

| 12 | Проверка правильности включения сумм амортизации по основным средствам и нематериальным активам в себестоимость | В течение года | регистры по счетам 02,04,05, ведомость расчета амортизации | Пересчет выборочным способом |

| 13 | Проверка правильности документального оформления и включения в себестоимость начисленной заработной платы | В течение года | разработочные таблицы по распределению заработной платы, трудовые соглашения, приказы о должностных окладах, | Сравнение указанных в учетном регистре сумм и месяца, к которому они относятся, с первичными документами |

Руководитель аудиторской организации Сусин В.К.

Аудитор Гурьянова М.В.

Методика проведения аудита затрат на капитальный ремонт

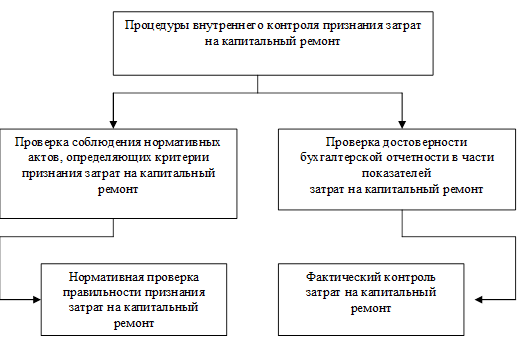

Одним из ведущих направлений внутреннего контроля затрат на капитальный ремонт является проверка критериев признания затрат на капитальный ремонт (рисунок 5).

Рисунок 5. Процедуры внутреннего контроля критерий признания затрат на капитальный ремонт

Центральным счетом внутренней аудиторской проверки является счет 20 "Основное производство", на котором отражаются затраты на капитальный ремонт.

При аудите проверяется правильность определения фактической себестоимости материальных ресурсов, списываемых в производство в зависимости от принятого организацией метода оценки. Основанием для списания материалов на капитальный ремонт являются следующие документы:

· производственные нормы расхода основных строительных материалов, разрабатываемые непосредственно ОАО "Жилищник" и утверждаемые ежегодно ее руководителем;

· материальный отчет (форма N М-19) по материально ответственному лицу - производителю работ;

· форма N М-29 - ежемесячный отчет о расходе основных материалов в капитальном ремонте в сопоставлении с расходом, определенным по производственным нормам.

При аудите проверяется наличие вышеуказанных документов, оформление в соответствии с правилами по их заполнению. Следует также проверить, не допускаются ли расхождения между данными материального отчета и документами на списание материалов (формой N М-29, актами на разовое списание материалов).

В учетной политике ОАО "Жилищник" установлено, что материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Фактически МУП "ДРСУ" для учета материалов использует счет 10 и учет отклонений не ведет.

Начисленные суммы оплаты труда отражаются на соответствующих счетах бухгалтерского учета:

"Основное производство" - производственных рабочих, занятых выполнением капитального ремонта;

"Вспомогательные производства" - производственного персонала (рабочих и специалистов), занятых в подсобно-вспомогательных производствах;

"Общехозяйственные расходы" - работников аппарата управления, линейного персонала, рабочих, осуществляющих хозяйственное обслуживание аппарата управления.

В составе затрат на капитальный ремонт значительный удельный вес составляют накладные расходы. К ним относятся:

· административно-хозяйственные расходы;

· расходы по обслуживанию работников;

· расходы по организации работ на площадках;

· прочие расходы.

Аудиторы обязательно проверяют оформление накладных расходов первичными учетными документами.

Проверка устанавливает, соответствуют ли расходы на служебные командировки, представительские расходы, расходы на рекламу, подготовку кадров, содержание служебного автотранспорта установленным лимитам, нормам и нормативам. Согласно действующему порядку, суммы превышения фактических расходов над их нормативным величинами добавляются к налогооблагаемой прибыли.

Порядок распределения общехозяйственных расходов между разными объектами организация должна закрепить в своей учетной политике. В учетной политике закреплено, что расходы, собранные на счете 26, подлежат списанию в конце отчетного периода, в дебет счета 90 "Продажи" субсчет "Себестоимость продаж".

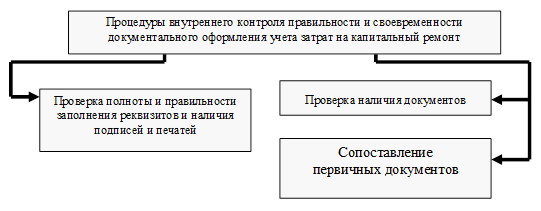

Рисунок 6. Процедуры внутреннего контроля документального оформления учета затрат на капитальный ремонт

Аудит первичных документов показал, что они содержат обязательные реквизиты: наименование документа (формы); код формы; дату составления; содержание хозяйственной операции; количественное и стоимостное выражение затрат; подписи ответственных лиц с расшифровкой фамилии, имени, отчества. Имеется ряд замечаний к оформлению первичных документов. Таким образом, основными нарушениями при оформлении и регистрации первичных документов являются отсутствие подписей руководителя предприятия и главного бухгалтера, исправления, произведенные неправильным способом, отсутствие реквизитов поставщика или получателя, отсутствие расшифровки подписей.

Таблица 5

Нарушения в оформлении первичных документов расходов по обычным видам деятельности

| № формы | Наименование формы | Краткая характеристика нарушений |

| № 1250 | Счет-фактура | Нет подписей главного бухгалтера и руководителя предприятия, исправления суммы НДС |

| № 6550 | Счет-фактура | Нет подписей главного бухгалтера и руководителя |

| № 7850 | Счет-фактура | Несоответствие данных счета фактуры и накладной |

| № 50 | Накладная на внутреннее перемещение | Нет подписи начальника подразделения и расшифровки подписей. Исправления, не заверенные материально-ответственным лицом и бухгалтером. |

| № 8450 | Счет-фактура | Нет реквизитов поставщика |

Сводный учет затрат на производство строительных работ ведется на счете 20 "Основное производство" по объектам учета по применяемой системе классификации затрат в соответствующем регистре бухгалтерского учета, где, как правило, совмещаются аналитический и синтетический учет.

Учет затрат на капитальный ремонт по элементам осуществляется в целом по ОАО "Жилищник" (структурному подразделению) за месяц и нарастающим итогом с начала года. При формировании организацией себестоимости капитальных ремонтных работ следует иметь в виду, что методы оценки материальных ресурсов, списываемых в производство, а также методы распределения отдельных видов расходов по объектам учета применяются строительной организацией без изменения в течение отчетного года и составляют элементы его учетной политики.

В учетной политике ОАО "Жилищник" предусмотрено, что учет затрат основного производства ведется на счете 20 "Основное производство". Учет прямых затрат в разрезе по основным производственным видам деятельности предприятия (по видам деятельности) осуществляется на отдельных субсчетах к счету 20. Распределение расходов основного производства по видам ремонтных работ предприятия осуществляется путем прямого отнесения затрат на себестоимость ремонтных работ. Себестоимость реализованных ремонтных работ списывается на счет 90 "Продажи" субсчет "Себестоимость продаж" на соответствующий субсчет по видам деятельности Общества.

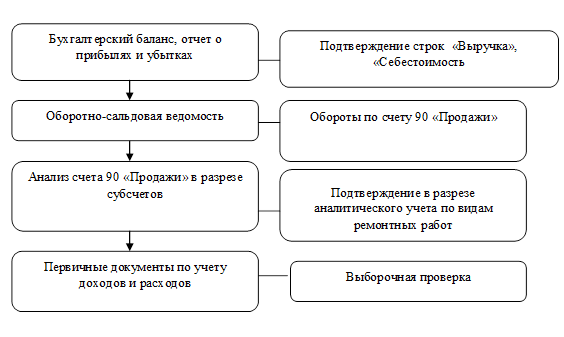

Учетные регистры синтетического и аналитического ведутся по установленным формам, исправительные записи в них оформляются соответствующими бухгалтерскими справками. Одной из целей внутреннего контроля затрат на капитальный ремонт является подтверждение реальности статей бухгалтерской отчетности. Для этого проверяется соответствие оборотов и сальдо на счетах синтетического и аналитического учета (рисунок 7).

Рисунок 7. Схема проверки соответствия оборотов и сальдо на счетах синтетического и аналитического учета затрат на капитальный ремонт

В нарушение п.1 ст.170 НК РФ организация приняла к возмещению НДС в сумме 1428 руб., который не выделен в счете-фактуре ОАО "Жилищник". Организация не имела права на основании п.1 ст.170 НК РФ без счета-фактуры выделят НДС по стоимости услуг производственного характера в сумме 1428 руб., выполненных ОАО "Жилищник" (акт выполненных работ от 29.03.12 г.). Так же были выявлены следующие нарушения. Недостача материалов включена в себестоимость продукции основного производства в пределах норм естественной убыли. В бухгалтерском учете сделаны следующие записи:

Дт 94 Кт 10 - 12 800 руб. (выявлена при инвентаризации недостача материалов);

Дт 20 Кт 94 - 12 800 руб. (включены в себестоимость продукции основного производства потери материалов в пределах норм естественной убыли).

Корректировок по данной операции произведено не было, что повлекло за собой завышение себестоимости на 12 800 руб. Эта операция является ошибочной.

|

|

|