|

Роль кредитной системы в экономике Казахстана

|

|

|

|

В этой связи одна из главных проблем экономики Казахстана состоит не только в общем объеме кредитной эмиссии, но и в том, что эмитированные кредиты в значительной части выдаются на цели, противоречащие экономической природе кредита: на покрытие дефицитов финансов государственных предприятий и правительственного бюджета. Каждое восьмое предприятие закончило 2009г. с убытками, каждое второе - в бытовом обслуживании, каждое третье - в торговле и коммунальном хозяйстве. Значительная часть предоставляемых предприятиям кредитов превращалась в многотысячные зарплаты. К примеру, в начале 2009г. выплата заработной платы рабочих и служащих обеспечивалось за счет эмиссии денег Национального банка

В последние годы в условиях либерализации цен и нарастания кризисных явлений в экономике усилилось давление со стороны министерств и предприятий государственного сектора на Национальный банк республики в части разрешения предоставления банковских кредитов, причем, как правило, на льготной основе. Такое положение препятствует стабилизации экономики и обеспечению устойчивости функционирования финансово-кредитной системы республики.

Таким образом, как свидетельствуют результаты анализа, экономические процессы, происходящие в условиях перехода к рынку и глобальной либерализации цен, начиная с января 2003г., определили новые тенденции в развитии денежного оборота и кредитных отношений Республики Казахстан. Все это вызвало весьма противоречивые явления в развитии кредитных отношений, обусловленные началом вхождения Казахстана в рынок. [11]

Каковы же причины такого положения?

. Огромная дебиторская задолженность за предприятиями стран Содружества и особенно России. Дело в том, что предприятия Казахстана не смогли быстро приспособиться к работе в рыночных условиях, отгружая свою продукцию за пределы Казахстана, они не получали оплату за отгруженные материальные ценности. В этой связи у них возникает дефицит финансовых ресурсов, вследствие чего они вынуждены искать источники финансирования своей деятельности. Такими источниками, как правило, за неимением других, являлись кредиты коммерческих банков. В свою очередь, коммерческие банки свои кредитные ресурсы формировали в значительной мере за счет централизованных кредитных ресурсов Национального Банка Республики Казахстан. [22]

|

|

|

Продолжение ныне действующей системы кредитных отношений не способствует эффективному размещению финансовых и кредитных ресурсов Казахстана, а загоняет проблему острого недостатка денежных ресурсов вглубь, поскольку заимствование под высокие процентные ставки кредитных ресурсов у других стран Содружества способствует увеличению размеров внешнего долга республики перед другими государствами Содружества, что усиливает экономическую зависимость от этих стран. Складывается парадоксальная ситуация - предприятия, скажем России, должны Республике Казахстан за отгруженные товары, а Казахстан, в свою очередь, должен России, точнее Центральному банку России, по полученным у него кредитам.

Следует обратить внимание еще на одно весьма актуальное и совершенно новое явление в деле развития кредитных отношений. Если до 1 июля 2000г., решая вопрос о выдаче централизованных кредитов, республика не придавала этому особого значения, поскольку никакого контроля со стороны Центрального банка России за кредитной эмиссией стран Содружества практически не было, то теперь обстоятельства и экономические условия в корне изменились. С 1 июля 2003г. кредитная эмиссия стран Содружества взята под контроль Центрального банка России и строго учитывается, что способствует сдерживанию безудержной инфляции. Конечно, чисто теоретически Нацбанк Республики Казахстан может по-прежнему выдать кредит коммерческим банкам сколько угодно и создать тем самым видимое благополучие у предприятий. т.е. у них будут свободные средства на расчетных счетах, кредитовое сальдо на корреспондентских счетах коммерческих банков, но использовать эти средства предприятия смогут только при наличии товарно-материальных ценностей в Казахстане, либо при наличии свободных средств на корреспондентских счетах в Центральных банках стран СНГ, либо за счет кредита, полученного от соответствующей страны для пополнения корреспондентского счета республики.

|

|

|

Следовательно, проблемы сохранения, приумножения, эффективного управления государственной собственностью приобретают особую актуальность в связи с переходом к рыночным отношениям. В мире накоплен богатый опыт эффективного управления государственным имуществом, который следует внимательно изучить и с учетом реальной экономики использовать в хозяйственной практике. [16]

Как видно из анализа состояния финансовых и денежно-кредитных отношений, ценовой фактор оказал негативное влияние на всю финансово-кредитную сферу республики.

Однако нельзя не отметить и о главных положительных моментах перехода на свободные цены. К ним в первую очередь следует отнести достижение некоторой сбалансированности между денежной и товарной массой. Известно, что до начала либерализации цен, ни один товар не стоил так дешево как деньги. Это был единственный товар, в котором не было дефицита. Главной задачей предприятий в тех условиях было выбить фонды на материальные ресурсы, а деньги, как правило, были всегда в избытке либо их легко можно было взять в банке.

Экономическая и финансовая стабилизация в республике связана с поиском стратегии и выработкой эффективной денежно-кредитной политики в современных условиях, которая должна быть направлена на ограничение и сдерживание денежной и кредитной эмиссии. Проведение политики жесткой денежно-кредитной, рестрикции связано с нарастанием диспропорций в сфере производства и в сфере обращения, ростом цен и инфляции. [20]

|

|

|

В этих условиях правительство и Нацбанк, в принципе правильно выбрали основные направления своей политики на стабилизационный период: снижение темпов падения производства и темпов инфляции, укрепление покупательной способности национальной валюты и т. д.Указанные направления в. основном базируются па регулировании денег в обращении с помощью активной монетарной политики, проводимой правительством и Нацбанком республики.

Одним махом проблему стабилизации денежно-кредитной системы в целом и национальной валюты, в частности, решить невозможно. Стабильность в указанной сфере связана с уровнем экономического развития. Необходимо насытить внутренний рынок товарами и услугами в самое ближайшее время, создать сильный экспортный потенциал, поддержать платежеспособный спрос, осуществить налоговую реформу, реформу цен и оздоровить бюджет. На все это нужно время. Поэтому введение может быть только поэтапным. Причем, к каждому следующему этапу можно будет переходить, только получив реальные экономические результаты от предыдущих.

Анализ кредитной системы

За последнее десятилетие банковская система Казахстана претерпела значительные изменения, связанные, в первую очередь, с отходом от прежней идеологии в построении и ведении банковского дела в стране, определением новых задач для банков и организаций, осуществляющих отдельные виды банковских операций. На современном этапе развитие банковского сектора характеризуется следующими тенденциями: консолидация банковского капитала, повышение уровня капитализации банков второго уровня;

рост количественных показателей деятельности банков,

сокращение количества финансово неустойчивых банков;

сокращение доли иностранного капитала в банковском секторе, а также уменьшение государственной доли в банковском капитале;

приближение банков к международным стандартам деятельности.

В настоящее время осуществляется переход всех банков страны к стандартам, принятым в международной банковской практике в части достаточности капитала, качества активов, уровня менеджмента, бухгалтерского учета, ввода и передачи информации. Существенное замедление кредитной активности, наблюдаемое в 2008 и 2009 году (рост на 2,8% и 2,5%, соответственно), в 2010 году привело к снижению кредитования. За 2010 год объем кредитов банков экономике понизился на 0,6% до 7 596,5 млрд. тенге (51,3 млрд. долл. США). Показатель отношения кредитов банков экономике к ВВП в 2010 году по сравнению с 2009 годом понизился с 44,9% до 35,3%. (рисунок. При этом снижение кредитной активности происходило только в валютном сегменте кредитного рынка. Кредиты в иностранной валюте за 2010 год снизились на 13,1% до 3 213,4 млрд. тенге, в национальной валюте - повысились на 11,1% до 4 383,1 млрд. тенге. В результате удельный вес тенговых кредитов повысился с 51,6% до 57,7%. В 2010 году долгосрочное кредитование понизилось на 1,3% до 6 349,7 млрд. тенге, краткосрочное - повысилось на 2,7% до 1 246,8 млрд. тенге. Соответственно, удельный вес долгосрочных кредитов понизился с 84,1% до 83,6%.

|

|

|

Рис.2: Динамика кредитов, % к ВВП

Кредиты юридическим лицам за 2010 год повысились на 1,2%, составив 5480,3 млрд. тенге, физическим лицам - понизились на 4,9% до 2116,2 млрд. тенге. Удельный вес кредитов физическим лицам снизился с 29,1% до 27,9%. Кредитование субъектов малого предпринимательства за 2010 год понизилось на 18,7% до 1389,3 млрд. тенге, что составляет 18,3% от общего объема кредитов экономике (в декабре 2009 года - 22,3%).

Рис 3: Динамика ставок вознаграждения по кредитам выданных в национальной валюте

В отраслевой разбивке наиболее значительная сумма кредитов банков экономике приходится на торговлю - 24,0% (в декабре 2009 года - 23,6%), строительство - 18,1% (18,8%), промышленность - 9,4% (9,5%), сельское хозяйство - 3,8% (3,7%). Средневзвешенная ставка вознаграждения по кредитам физическим лицам в национальной валюте в декабре 2010 года по сравнению с декабрем 2009 года понизилась с 21,6% до 20,3%, по кредитам юридическим лицам снизилась с 14,3% до 12,9% (рисунок 3)

Программа перехода банков второго уровня к международным стандартам, направленная на укрепление банковской системы, защиту интересов кредиторов и вкладчиков, предусматривает проведение капитализации банков второго уровня, и исключает дальнейшее существование слабых, мелких и ненадежных банков на рынке банковских услуг. Система перехода банков второго уровня к международным стандартам заключается в том, что каждый банк, согласно разработанного им Плана рекапитализации и индивидуальных коэффициентов, должен достичь адекватного уровня по всем основным показателям. В соответствии с этой программой банки, не удовлетворяющие определенным требованиям (недостаточно капитализированные, убыточные, имеющие активы плохого качества и т.д.), в будущем подлежат реорганизации путем слияния, присоединения либо преобразования в организации, осуществляющие отдельные виды банковских операций. Введены более высокие требования по открытию и лицензированию банков, внутреннему контролю и процедурам в банках. В настоящее время минимальная величина уставного капитала установлена для вновь открываемых банков в размере 300 млн. тенге, для действующих банков - 100 млн. тенге. Однако в ближайшем будущем предполагается ужесточение этих нормативов: вероятнее всего, они составят соответственно 1500 млн, и 500 млн. тенге. Требования со стороны Национального Банка к повышению капитализации банков второго уровня ускорило процесс ликвидации и слияния банков. Так, за 2010 число банков уменьшилось со 101 до 82, на 1.01.2009 г. их числилось 55, а к настоящему моменту (на 01.03.2012 г.) действует 38 банков второго уровня. Важнейшим показателем интенсификации деятельности банков и повышения их роли в развитии и укреплении реального сектора экономики является активное участие ведущих банков Казахстана в реализации программ кредитования малого и среднего бизнеса. Так, АО «Халық Банк» участвует в программе поддержки малого бизнеса по линии Европейского банка реконструкции и развития (ЕБРР). Банк рассматривает проекты:

|

|

|

приобретения машин, оборудования, сырья и материалов;

усовершенствования производства;

приобретения, строительства и ремонта недвижимости для осуществления предпринимательской деятельности и др.

Банк предлагает следующие условия кредитования малого бизнеса:

сумма кредита - от 30000 по 125000 долларов США;

срок кредита - до 24 месяцев;

процент в валюте - 1,6-1,9 процентов в месяц.

Кроме того, АО «Халық Банк» предлагает представителям частного бизнеса финансирование по линии Азиатской Кредитной Компании (АКК) на следующих условиях:

сумма кредита - от 25000 по 300000 долларов США;

срок кредитования - от 1 года до 3 лет;

процентная ставка - по 18 процентов годовых плюс 1 процент от суммы займа за обслуживание кредита;

предоставление и погашение кредитов - в долларах США (или в тенге по курсу);

погашение основного долга и процентов за кредит - ежемесячно;

не менее 20 процентов от стоимости проекта обеспечиваются из собственных средств предприятия.

При этом кредитные ресурсы не могут быть использованы для финансирования импорта товаров в коммерческих целях Средства кредитной линии АКК предоставляются только на финансирование проектов, связанных с производством и оказанием услуг населению.

АО «Алматинский торгово-финансовый банк» (АТФБ) разработал собственную специальную «Программу кредитования и развития бизнеса». Банк участвует в проектах по финансированию малого и среднего бизнеса совместно с ЕБРР, германским Кредитным институтом по восстановлению экономики (KFW). С последним подписано соглашение о выделении средств для кредитования малого и среднего бизнеса. Кроме того, получено подтверждение от ряда других немецких банков по открытию или увеличению кредитных линий для АТФБ. На данный момент АТФБ уже финансирует проекты частных предпринимателей на общую сумму 2 млн. долларов.

Таблица 1. Кредиты экономике 2009-2011 года.

АО «Казкоммерцбанк» совместно с ЕБРР участвует в программе кредитования малого бизнеса для малых и средних казахстанских частных предприятий Основная цель программы - оказание финансовой поддержки малым и средним казахстанским частным предприятиям, а также частным лицам, занимающимся предпринимательской Деятельностью, путем предоставления кредитных ресурсов на выгодных условиях.

Кредиты выдаются на следующие цели:

расширение производства или объема оказываемых услуг;

закупка машин, оборудования, сырья и материалов, а также усовершенствование производства;

приобретение, строительство и ремонт недвижимости для осуществления предпринимательской деятельности и др.

Условия кредитования:

сумма кредита - до 125000 долларов США;

срок кредита - до 36 месяцев;

процентная ставка: в валюте - 18-24 процентов годовых, в тенге - 25-32 процентов годовых.

АО «Народный банк Казахстана» предлагает следующие условия финансирования действующего бизнеса в сфере торговли, услуг и производства:

а) в тенге:

сумма кредитов - до 1 400 000 тенге;

срок кредитов - до 12 месяцев;

процент - от 2,5 процентов в месяц;

б) в долларах США:

суммы кредитов - от 1000 до 30 000 долларов США и от 30 000 до 125 000 долларов США;

срок кредитов - до 12 месяцев до 36 месяцев;

процентные ставки - от 1,66 до 2,17 от 1,5 процентов.

При этом HSBK гарантирует:

минимальные сроки оформления кредита;

гибкий подход к залогу;

консультации и помощь в оформлении документов.

Современное состояние банковского сектора характеризуется расширением рынка банковских услуг.

Таблица 2: Ставки вознаграждения банков по выданным кредитам (по срокам и видам валют)

Анализ финансовых показателей деятельности банков второго уровня показал, что общая сумма кредитов за 10 месяцев 2010 г. в экономике республики составила около 72 млрд. тенге, средневзвешенная ставка вознаграждения интереса - 19-6 процентов годовых. Из общей суммы кредитов экономике 58 процентов (41,77 млрд. тенге) были представлены в национальной валюте. Кредиты малому предпринимательству достигли 32 процента от общей суммы кредитов (23 млрд. тенге). Депозиты в банках составили 86 млрд. тенге, из них депозиты населения составили 33,2 процента от общего объема депозитов (28,7 млрд. тенге), при этом вклады населения увеличились на 47,9 процентов. Депозиты населения в национальной валюте составили 71,3 процентов от общей суммы депозитов населения (20,4 млрд. тенге), в иностранной валюте 28,9 процентов (8,3 млрд. тенге). Значительно увеличился перечень операций, проводимых банками. Прежде всего это связано с развитием рынка ценных бумаг, валютного рынка, рынка драгоценных металлов в Казахстане, выходом казахстанских банков на международные банковские рынки, проходимой пенсионной реформой, а также усилением конкуренции между крупнейшими казахстанскими банками. В настоящее время 43 банка второго уровня имеют лицензии на проведение банковских операций в тенге и иностранной валюте, 6 банков имеют лицензию на проведение операций с аффинированными драгоценными металлами (АО «Казкоммерцбанк», АО «Банк ТуранАлем», АО «Халық Банк Казахстана», АО «Алматинский торгово-финансовый банк», АО «Центркредит», АО «Темирбанк»). Национальной комиссией по ценным бумагам РК, с согласия Национального Банка РК, выданы лицензии на проведение кастодиальной деятельности 12 банкам второго уровня. Фактически действует 7, среди которых: АО «Казкоммерцбанк», АО «Халық Банк Казахстана», АО ДАБ «АБН АМРО Банк Казахстана», АОЗТ «Алматинский торгово-финансовый банк»6.

В течение отчетного периода (с января по ноябрь 1999 года) в банковском секторе происходили изменения, связанные с консолидацией капитала банков, слиянием и присоединением средних и мелких банков, а также ликвидацией несостоятельных банков, что привело к сокращению общего количества банков - с 71 (на 1 января 2008 года) до 58 (на 1 ноября 2009года) и 55 (на 1 января 2010 года).

Анализируя предоставленную выше таблицу можно сказать, что изменения с 2009 по 2011 года незначительные. Суммы кредитов банков промышленности, перерабатывающей промышленности колеблются в пределах 170000тысяч - это в общем. А ели смотреть по регионам, то большая часть приходится на Алматы, чуть более 50%, так как основная промышленность, перерабатывающая сельскохозяйственную продукцию находится в том регионе. Этим и объясняется величина предоставляемых кредитов.

Таблица 3: Кредиты банков промышленности, перерабатывающей сельскохозяйственную продукцию в период с 2009-2011 года

Количество банков, ранее включенных в Программу перехода к международным стандартам, уменьшилось с 50 до 38, что обусловлено невыполнением участвующими в Программе банками требований к собственному капиталу.

Из приведенной ниже таблицы видно, что кредиты банков в разрезе отраслей экономики с 2009 по 2011 года составляют большую сумму в пределах 7000000 тенге. Это очень высокий показатель, так как эти кредиты предоставляются на развитие экономики.

Сократилось количество банков, нарушающих пруденциальные нормативы, с 30 (42,2 от общего количества) на 1 января 2010 г. до 20 (34,5 процентов) на 1 ноября 2011 г., что является результатом применения Национальным Банком более жестких мер к банкам, исключенным из Программы перехода к международным стандартам, вплоть до принудительной их ликвидации. За указанный период Национальный банк аннулировал лицензии у 7 банков в связи с их принудительной ликвидацией.

Таблица 4 Кредиты банков субъектам малого предпринимательства в разрезе отраслей экономики

| Отрасли | Всего | краткосрочные | долгосрочные | ||

| В нац. валюте | В иностр. валюте | В нац. валюте | В иностр. валюте | ||

| Всего по республике | 1 384 956 | 136419 | 55386 | 504878 | 351912 |

| В том числе | |||||

| Промышлен | 124529 | 18689 | 12124 | 53643 | 30 010 |

| Сельск хозя | 67797 | 9700 | 5850 | 17444 | 20 915 |

| Строительство | 194308 | 16116 | 11011 | 111135 | 51419 |

| Транспорт | 52470 | 16937 | 1888 | 13208 | 15338 |

| Связь | 12221 | 0 | 2 | 573 | 11614 |

| Торговля | 526735 | 58955 | 22567 | 192737 | 116255 |

| Другие отрасли | 406869 | 16023 | 1944 | 116138 | 106362 |

Капитал. Несмотря на сокращение общего количества банков, размер совокупного собственного капитала банковского сектора постоянно увеличивался (прирост с началу - 15,2 млрд. тенге или 32,1 процентов). При этом если в течение 1-го квартала 2010 года рост составил 2,4 млрд. тенге, те в течение последующих 7 месяцев - 12,8 млрд. тенге. В результате совокупный собственный капитал банковского сектора составил на 1 ноября 62,5 млрд. тенге. В тоже время валютный эквивалент размера собственного капитала на 1 ноября 2010 года составил составил 445 млрд. долл. США или на 21,2 процентов.

Можно отметить снижение доли 5 крупнейших банков в совокупном собственном капитале банковского сектора с 44,4 процентов на начало 2010 года до 40,1 процентов на 1 ноября 2011 года. Сводные показатели достаточности собственного капитала банковского сектора на 1.11.2011 г. составили: отношение собственного капитала к активам, взвешенным по степени риска - 0,25 (на 1.01.2011 г. - 0,3).

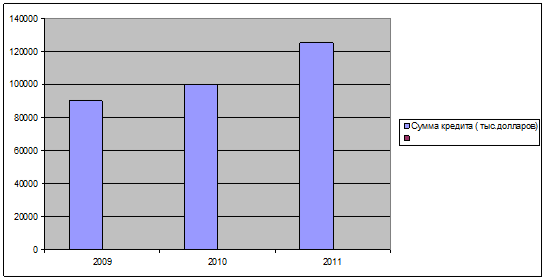

Рис 5: Сумма кредита 2009-2011 года.

Из диаграммы «Сумма кредита» видно, что уровень суммы кредитов увеличивается из ода в год, это хороший показатель, так как мы видим, что банки в силах увеличивать кредиты. Благодаря проводимой политике, работе и усилиям все звеньев. В процентах в среднем увеличение идет на 10%. Это показывает высокий уровень развития кредитной системы.

Современная кредитная Республики Казахстан представляет собой сложную систему взаимосвязей между банками как и первого и второго уровней. Предоставляя кредиты на развитие экономики, на развитие малого и среднего бизнеса, банки обеспечивают стабилизацию экономической ситуации в стране. Благодаря сложенной работе всех звеньев кредитная система в последние динамично развивается.

|

|

|