|

Порядок признания курсовых разниц

|

|

|

|

Глава 1: Понятие и учет форм международных расчетов

1.1. Основные понятия форм наличных и безналичных расчетов и порядок проведения международных расчетов………………………………………………………………………..3

1.2. Оценка активов и обязательств, стоимость которых выражена в иностранной валюте. Порядок признания курсовых разниц ………………………………………………………………………….6

1.3. Учет расчетов аккредитивами, расчетов по инкассо, векселя ……………………………………………………………………...….8

Заключение…………………………………………………………………..….17

Список литературы……………………………………………………………18

Введение

«При осуществлении безналичных расчетов допускаются расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо, а также расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота» (п. 1 ст. 862 ГК РФ). Форма расчетов представляет собой сложившиеся в международной коммерческой и банковской практике способы оформления, передачи и оплаты товаросопроводительных и платежных документов. Указанные формы международных расчетов применяются при платежах, как наличными, так и в кредит. При этом банковские переводы используются в расчетах за наличные, документарные аккредитивы — в расчетах за наличные и при предоставлении краткосрочного коммерческого кредита, инкассовая форма расчетов — при платежах наличными, а также при расчетах с использованием коммерческого кредита. Выбор конкретной формы расчетов, в которой будут осуществляться платежи по внешнеторговому контракту, определяется по соглашению сторон — партнеров по внешнеторговой сделке. Применяемые формы международных расчетов отличаются по доле участия коммерческих банков в их проведении. Минимальная доля участия банков предполагается при осуществлении банковского перевода, т.е. выполнения платежного поручения клиента. Более значительна доля участия банков при проведении инкассовой операции — контроль за передачей, пересылкой товаросопроводительных документов и выдачей их плательщику в соответствии с условиями доверителя. Максимальная доля участия банков — при расчетах аккредитивами, что выражается в предоставлении получателю (бенефициару) платежного обязательства, реализуемого при соблюдении условий, содержащихся в аккредитиве.

|

|

|

Глава 1: Понятие и учет форм международных расчетов

1.1. Основные понятия форм наличных и безналичных расчетов и порядок проведения международных расчетов

При исполнении обязательств по внешнеторговым сделкам, предусматривающим ввоз товаров на таможенную территорию Российской Федерации или вывоз товаров с таможенной территории Российской Федерации, российские организации осуществляют международные расчеты с контрагентами-нерезидентами, представляющие собой систему трансграничных платежей по денежным обязательствам.

Во внешнеэкономической деятельности могут иметь место следующие формы денежных расчетов (таблица 1):

1. расчеты аккредитивами;

2. расчеты платежными поручениями;

3. инкассовая форма расчетов.

Также практикуют и неденежные расчеты, например, векселем или обменом на другие ценности (внешнеторговые бартерные сделки). Однако такие операции следует согласовывать с территориальным отделением ЦБ РФ.

Порядок проведения международных расчетов регламентирован следующими документами:

— Унифицированными правилами по инкассо (публикация Международной торговой палаты No 522);

|

|

|

— Унифицированными правилами для документарных аккредитивов (публикация Международной торговой палаты No 500);

— Унифицированными правилами ICC для межбанковского рамбурсирования по документарным аккредитивам (публикация Международной торговой палаты No 525);

— Положение о безналичных расчетах в Российской Федерации (утверждено ЦБ РФ No 2-п от 3.10.2001 г.) и др.

Таблица 1

Основные отличия форм безналичных расчетов

| Форма расчетов | Отличительный признак | |||

| Инициатор платежа | Виды расчетных документов | Необходимость проверки банком соответствия оснований платежа условиям заключенного договора | ||

| 1.Банковский перевод | Плательщик | Заявление на перевод, платежное поручение | нет | |

| 2.Инкассо | Получатель | Заявление для отправки документов на инкассо, инкассо- вое поручение | нет | |

| 3.Аккредитив | Вопрос о выплате средств согласовывает с банком плательщик, инициирует платеж покупатель | Заявление на открытие аккредитива, аккредитив | да | |

Если стороны в договоре определили форму расчетов, то изменить ее они могут только по взаимному соглашению, требованию одной из сторон, решению суда, а также в иных случаях, предусмотренных законом, обычаями делового оборота или договором.

В бухгалтерском учете расчеты организации с контрагентами признаются дебиторской и кредиторской задолженностью. Обобщенная информация формируется на активно-пассивных счетах 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др. Аналитический учет расчетов ведется по контрагентам, контрактам, формам, способам и валюте расчетов, товарным поставкам, срокам погашения долгов и др.

Если расчеты с партнером осуществляются в иностранной валюте, то их учет следует вести в рублях в суммах, определяемых путем пересчета иностранной валюты по курсу ЦБ РФ на дату совершения операции. Одновременно эти расчеты должны отражаться в валюте расчетов и платежей.

1.2. Оценка активов и обязательств, стоимость которых выражена в иностранной валюте. Порядок признания курсовых разниц

Первоначальная оценка активов и обязательств, стоимость которых выражена в иностранной валюте.

|

|

|

По российским стандартам пересчет стоимости активов и обязательств, выраженных в иностранной валюте, в рубли производится по официальному курсу этой иностранной валюты к рублю, который установлен Центральным банком РФ на дату совершения операции в иностранной валюте (ПБУ 3/2006). Согласно МСФО операция в иностранной валюте подлежит пересчету в функциональную валюту по текущему обменному курсу иностранной валюты на функциональную по состоянию на дату операции (МСФО (IAS) 21). Под валютным курсом понимается коэффициент обмена одной валюты на другую. Текущий валютный курс представляет собой обменный курс для немедленных расчетов. Однако Стандарт не устанавливает, какой именно валютный курс должен использоваться в расчетах.

Пересчет дебиторской и кредиторской задолженности в иностранных валютах приводит к возникновению курсовых разниц, подлежащих отнесению на финансовые результаты организации в качестве прочих доходов и/или прочих расходов.

Порядок признания курсовых разниц

В результате дальнейшего пересчета стоимости объектов бухгалтерского учета, выраженных в иностранной валюте, образуются курсовые разницы. Международный стандарт финансовой отчетности (IAS) 21 дает следующее определение: "Курсовая разница - разница, возникающая при переводе определенного количества единиц в одной валюте в другую валюту с использованием разных обменных курсов валют".

В соответствии с ПБУ 3/2006 курсовая разница - "разница между рублевой оценкой актива или обязательства, стоимость которых выражена в иностранной валюте, на дату исполнения обязательств по оплате или отчетную дату данного отчетного периода, и рублевой оценкой этого же актива или обязательства на дату принятия его к бухгалтерскому учету в отчетном периоде или отчетную дату предыдущего отчетного периода".

1.3. Учет расчетов аккредитивами, расчетов по инкассо, векселя

При расчетах аккредитивами покупатель товара после получения извещения от продавца о готовности товара представляет в свой банк заявление на открытие аккредитива на определенную сумму с указанием документов, которые должен предоставить в банк поставщик для выплаты ему денежных средств. В течение срока действия аккредитива должна быть произведена отгрузка. После предъявления в банк документов об отгрузке, денежные средства зачисляются на счет поставщика.

|

|

|

Наиболее популярной формой является документарный аккредитив- способ безналичных расчетов между продавцом и покупателем, когда банк плательщика (эмитент) берет на себя обязательство произвести расчет с бенефициаром (получателем денег) по представлению в банк документов, предусмотренных условиями аккредитива и подтверждающих отгрузку товара или оказание услуг.

Схема отражения расчетов по аккредитиву у поставщика и покупателя приведена в таблице 2.

Таблица 2

Учет расчетов аккредитивами

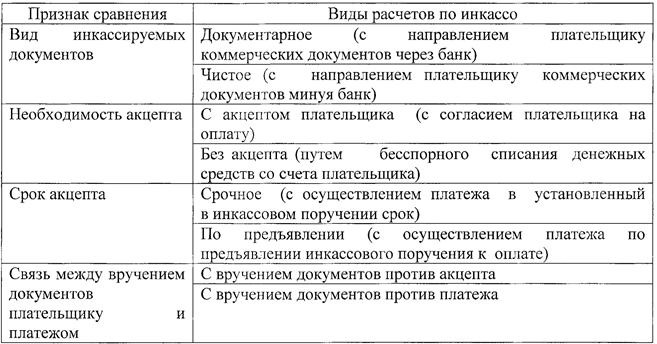

При расчетах по инкассо исполняющий банк (банк-эмитент) осуществляет по поручению клиента действия, направленные на получение от должника (плательщика) платежа и/или акцепта. Инициатором расчетов платежными поручениями является покупатель или должник, который оформляет инкассовое поручение и передает его в свой банк. При этом на банк также нередко возлагается обязанность по передаче плательщику коммерческих и других документов, свидетельствующих о совершении сделки.

В практике международных расчетов применяются следующие виды инкассо (таблица 3).

Таблица 3

Виды расчетов по инкассо

Расчеты по инкассо, по сравнению с расчетами банковским переводом, более выгодны продавцу, так как после получения отгрузочных документов он сразу же может предпринять действия по получению платежа. Продавец может определить условия сделки таким образом, что покупатель не получит право собственности на товар до момента его оплаты. Вместе с тем применение данной формы расчетов для продавца, по сравнению с расчетами банковским переводом, имеет следующие недостатки:

— более высокий размер комиссионного вознаграждения, взимаемого банком;

— переложение затрат по оформлению расчетных документов на продавца;

— невозможность получения продавцом аванса до отгрузки товаров;

— возможность задержки платежа в случае неоформления документов покупателем.

В бухгалтерском учете расчеты между партнерами по инкассо отражаются в порядке, рассмотренном в таблице 4.

Таблица 4

Учет расчетов платежными и инкассовыми поручениями

При расчетах банковским переводом банк на основании полученного от клиента заявления переводит с его счета указанную сумму денежных средств платежным поручением на банковский счет получателя платежа. При данной форме расчетов первичные коммерческие и другие документы направляются от продавца к покупателю непосредственно, т. е. минуя банки. Поручение плательщика исполняется банком при наличии средств на его счете, если иное не предусмотрено договором банковского счета. Если продавец и покупатель не установили в контракте используемую форму безналичных расчетов, то применяются расчеты банковским переводом.

|

|

|

В зависимости от соотношения момента осуществления платежа и момента поставки товаров различают следующие виды банковского перевода:

— последующая оплата, осуществляемая покупателем после отгрузки товаров продавцом в полной сумме или частями (рассрочка);

— предварительная оплата (аванс), предусматривающая совершение покупателем платежа до отгрузки в его адрес товаров продавцом. При последующей оплате в соответствии с принципом временной определенности фактов хозяйственной деятельности дебиторская и кредиторская задолженность подлежат отражению в учете в момент возникновения у организации доходов и расходов, что происходит при переходе права собственности на экспортируемые и импортируемые товары.

Условия перехода права собственности устанавливаются во внешнеторговом контракте одним из следующих способов:

— путем прямого указания места и/или времени, по достижении (наступлении) которого товары переходят в собственность покупателя;

— на основании применяемого права, которым регулируются отношения между поставщиком и покупателем.

По контракту, заключенному в соответствии с российским законодательством, право собственности на товары переходит к покупателю в момент их передачи, которой признается вручение (сдача) товаров покупателю, перевозчику или органу почтовой связи, а также передача коносамента (иного товарораспорядительного документа) на товары (ст. 223 и 224 ГК РФ).

Отражение на счетах бухгалтерского учета расчетов банковским переводом аналогично схеме учета расчетов по инкассо.

Вексель во внешнеэкономической деятельности является популярным средством расчетов. Вексель — безусловное обязательство векселедателя уплатить определенную сумму, указанную в векселе векселедержателю в срок, указанный в векселе. Вексельная сумма включает кредиторскую задолженность за приобретенные ценности и проценты по векселю.

Согласно статье 1 Закона РФ «О валютном регулировании и валютном контроле», векселя, номинал которых выражен в иностранной валюте, относятся к валютным ценностям. Передача внешних и внутренних ценных бумаг нерезидентам относится к валютным операциям.

Без ограничений осуществляются валютные операции между резидентами и уполномоченными банками, связанные с приобретением резидентами у уполномоченных банков векселей, выписанных этими или другими уполномоченными банками, предъявлением их к платежу, получением по ним платежа, в том числе в порядке регресса, взысканием по ним штрафных санкций, а также с отчуждением резидентами указанных векселей уполномоченным банкам в порядке, установленном Федеральным законом от 11 марта 1997 г. No 48- ФЗ «О переводном и простом векселе».

Денежные расчеты между резидентами и нерезидентами по операциям с внутренними ценными бумагами осуществляются в валюте Российской Федерации, если иное не установлено Центральным банком Российской Федерации в целом или применительно к отдельным видам внутренних ценных бумаг. Денежные расчеты между резидентами и нерезидентами по операциям с внешними ценными бумагами могут осуществляться в валюте Российской Федерации или в иностранной валюте, если иное не установлено Центральным банком Российской Федерации в целом или применительно к отдельным видам внешних ценных бумаг.

В соответствии с пунктом 2 статьи 317 Гражданского кодекса РФ в денежном обязательстве может быть предусмотрено, что это обязательство подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте. В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон. Если курс оплаты указан в самом векселе, то векселедержатель имеет право потребовать оплаты векселя именно по этому курсу.

Если организация выступает векселедателем, то векселя третьих лиц, учтенные на счете 58 «Финансовые вложения», списывают на счет 91 «Прочие доходы и расходы». Если право собственности на вексель передается по индоссаменту (передаточной надписи), векселедатель погашает дебиторскую задолженность за проданную ценную бумагу в счет уменьшения кредиторской задолженности за товары (работы, услуги), полученные от поставщика (подрядчика). Однако необходимо, чтобы российский вексель был авалирован иностранным банком, который примет на себя ответственность за выполнение обязательств.

Пример №1

Организация А приобрела импортный автомобиль по договорной стоимости 10 000 $. В оплату задолженности был передан вексель Ханты-Мансийского банка сроком обращения 3 года и номинальной стоимостью 10 000$. Фактическая цена приобретения векселя 300 000 руб. Отразить операции в бухгалтерском учете, если курс ЦБ РФ на дату совершения операций 27 руб./$.

Покупатель является векселедателем и организует учет на отдельном субсчете «Расчеты по векселям выданным» к счету 60 «Расчеты с поставщиками и подрядчиками», т. е. в аналитическом учете отражает обособленно задолженность, обеспеченную векселем. Передача векселя поставщику не является оплатой задолженности, а только «долговой распиской», т.е. обязательством оплатить в будущем, в указанный срок.

Учет у векселеполучателя также зависит от особенностей передачи прав на ценную бумагу — вексель. Если риски по ценной бумаге перешли к получателю векселя, то следует принять вексель на счет 58 «Финансовые вложения» и погасить задолженность покупателя. Если вексель используется в качестве средства обеспечения погашения задолженности (как предмет залога), то задолженность, обеспеченная векселем, будет числиться обособленно на счете 62 «Расчеты с покупателями» субсчет «Векселя полученные».

Пример №2

Организация получила в обеспечение оплаты отгруженной продукции от иностранной компании вексель, номинальная стоимость которого 100 000 руб. Задолженность за продукцию 3 000 $. Срок платежа по век- селю через 6 месяцев. Вексель предъявлен к оплате и погашен в установленный срок. Курс ЦБ РФ на дату выполнения работ 27 руб./$, на дату оплаты 28 руб./$.

| Содержание операции | Документ | Д | К | Сумма, руб. |

| 1.Принят к оплате счет за рекламу за рубежом (3000$*27) | Эфирная справка | 81 000 | ||

| 2.Выдан собственный вексель | Акт приема-передачи | х | 100 000 | |

| 3.Задолженность рекламной компании переведена в обеспеченные векселем обязательства | Бухгалтерская справка | 60 субсчет «Векселя выданные» | 81 000 | |

| 4. Отражена курсовая разница (3000$*(28-27)) | Бухгалтерская справка | 60 субсчет «Векселя выданные» | 3 000 | |

| 5.Погашен вексель, предъявленный к оплате, с р/с | Платежное поручение | 60 субсчет «Векселя выданные» | 100 000 | |

| 6.Разница между номинальной стоимостью векселя и задолженностью за рекламу отнесена на прочие расходы (как % по векселю) | Бухгалтерская справка | 60 субсчет «Векселя выданные» | 16 000 |

Стоимость ввезенных товаров, выраженная в иностранной валюте, в целях бухгалтерского учета подлежит пересчету в рубли. Согласно приложению к ПБУ 3/2006 пересчет контрактной стоимости товаров должен производиться по курсу ЦБ РФ, действующему на дату перехода права собственности, а сумм остальных расходов — по курсу ЦБ РФ, действующему на дату их признания. Проведение последующих переоценок фактической себестоимости товаров в связи с изменением курса иностранной валюты не предусмотрено.

Заключение

Оценка имущества и обязательств организации необходима для реального определения состояния ее финансово-хозяйственной деятельности. К наиболее сложным вопросам, возникающим при оценке активов и обязательств, выраженных в иностранной валюте, относится порядок отражения курсовых разниц. Поэтому его совершенствование должно осуществляться в направлении создания максимально простой и удобной системы формирования информации об объектах бухгалтерского учета, выраженных в иностранной валюте, учитывающей нормы как отечественных, так и международных стандартов.

Список литературы

1. Гражданский Кодекс РФ от 30.11.1994 N 51-ФЗ

2. Закон РФ «О валютном регулировании и валютном контроле» от 10.12.2003 N 173-ФЗ

3. Федеральный закон 11 марта 1997 г. No 48- ФЗ «О переводном и простом векселе»

4. Положение по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (ПБУ 3/2006)

5. Журнал "Международный бухгалтерский учет", 2013, N 10

6. Е. В. Лупикова, Н. К. Пашук. Учет и аудит внешнеэкономической деятельности: учебное пособие

|

|

|