|

Вопрос 2. Методические основы бюджетирования

|

|

|

|

Полноценное внутрифирменное бюджетирование, то есть бюджетирование как процесс, включает три составные части – технологию, организацию и автоматизацию, сущность и содержание которых представлены на рисунке 13.

Полноценное внутрифирменное бюджетирование, то есть бюджетирование как процесс, включает три составные части – технологию, организацию и автоматизацию, сущность и содержание которых представлены на рисунке 13.

Рисунок 13. Бюджетирование как процесс управления

Раскрывая технологию бюджетирования правомерно выделить следующие основные блоки:

I. В результате обобщения мнений отечественных и зарубежных специалистов в сфере внутрифирменного бюджетирования, а также дополнения существующих подходов к классификации видов бюджетов предприятия были выделены 16 основных признаков, представленных в таблице 1.

Таблица 1

Классификация бюджетов предприятия

| № | Признак | Вид и содержание бюджета | |

| Охват деятельности предприятия | Генеральный – охватывает деятельность предприятия в целом (как единого хозяйствующего субъекта); | ||

| Частный - охватывает деятельность на уровне подразделения, службы или отдельного направления функционирования хозяйствующего субъекта | |||

| Сфера деятельности предприятия | Бюджет операционной деятельности – детализирует в рамках соответствующего временного периода содержание показателей текущего плана поступления и расходования денежных средств от основной деятельности предприятия; | ||

| Бюджет инвестиционной деятельности – направлен на детализацию соответствующих показателей инвестирования; | |||

| Бюджет финансовых операций – призван соответствующим образом детализировать финансовые притоки и оттоки; | |||

| Налоговый бюджет – включает налоговые платежи и сборы на федеральном, региональном и местном уровне; | |||

| Состав бюджета | Составляющими бюджета по операционной деятельности являются: бюджет продаж, бюджет дебиторской задолженности, резерв по сомнительным долгам, бюджет производства, бюджет общих затрат, бюджет прямых материальных затрат, бюджет затрат по труду, бюджет косвенных материальных затрат, бюджет незавершенного производства, бюджет остатков сырья, бюджет дополнительных закупок. | ||

| Бюджет по инвестиционной деятельности включает бюджет внереализационных доходов и расходов. | |||

| Бюджет финансовых операций включает бюджеты отдельных финансовых проектов и операций. | |||

| Налоговый бюджет включает бюджеты прямых и косвенных налогов, а также бюджеты федеральных, региональных и местных налогов и сборов. | |||

| Бюджетная иерархия | Бюджеты нулевого уровня: сводный бюджет, бюджет прибылей и убытков; | ||

| Бюджеты 1-го уровня: бюджет финансовых операций; налоговый бюджет, бюджет по инвестиционной деятельности, бюджет по операционной деятельности; | |||

| Бюджеты 2-го уровня: бюджет продаж, внереализационных доходов и расходов; | |||

| Бюджеты третьего уровня: бюджет производства, бюджет дебиторской задолженности; | |||

| Бюджеты четвертого уровня: резерв по сомнительным долгам; бюджет незавершенного производства, бюджет прямых материальных затрат, бюджет затрат по труду, бюджет косвенных материальных затрат; | |||

| Бюджеты пятого уровня: бюджет остатков сырья, бюджет дополнительных закупок, бюджет общих затрат; | |||

| Значимость и срочность поставленной цели | Оперативный бюджет – связан с достижением краткосрочных целей предприятия (бюджет производства, бюджет материально-технического снабжения и др.); | ||

| Текущий бюджет – краткосрочный бюджет, направленный на планирование текущих целей предприятия; | |||

| Перспективный бюджет – бюджет генерального развития бизнеса и долгосрочной структуры организации; | |||

| Период функционирования бюджета | Долгосрочный бюджет | За рубежом – свыше 1 года (годовой, пятилетний и т.д.); | |

| В России – от полугода до года (полугодовой, годовой); | |||

| Краткосрочный бюджет | За рубежом – до 1 года (месячный, квартальный, полугодовой); | ||

| В России – до полугода (ежедневный, понедельный, месячный, полугодовой); | |||

| Зависимость бюджетных значений от объемов производства и иных параметров | Фиксированный бюджет – бюджетные значения находятся вне зависимости от объемов производства и иных параметров | ||

| Гибкий бюджет – бюджетные значения находятся в зависимости от объемов производства и иных параметров | |||

| Вид затрат | Текущий бюджет (бюджет текущих затрат) – состоит из двух разделов: текущих затрат, представляющих собой затраты производства (обращения) по рассматриваемому виду операционной деятельности и доходов от текущей хозяйственной деятельности, сформированными в основном за счет реализации продукции (товаров, услуг); | ||

| Капитальный бюджет (бюджет капитальных затрат) – представляет собой форму доведения до конкретных исполнителей результатов текущего плана капитальных вложений, разрабатываемого на основе осуществления нового строительства, реконструкции и модернизации основных фондов, приобретения новых видов оборудования и нематериальных активов и т.д. |

Таблица 1. Продолжение

|

|

|

|

|

|

| № | Признак | Вид и содержание бюджета |

| Широта номенклатуры затрат | Функциональный бюджет – разрабатывается по одной (или двум) статьям затрат; | |

| Комплексный бюджет – разрабатывается по широкой номенклатуре затрат. | ||

| Степень детализации бюджетной информации | Укрупненный бюджет – бюджет, в котором основные статьи доходов и расходов указываются укрупнено; | |

| Детализированный бюджет – бюджет, в котором все статьи доходов и расходов расписываются полностью по всем составляющим; | ||

| Направление информации при разработке, рассмотрении вариантов бюджета и дальнейшем осуществлении процесса бюджетирования | Бюджет, построенный по принципу «снизу-вверх» - предполагает осуществление сбора и передачи информации от исполнителей к менеджерам нижнего уровня и далее к руководству компании; | |

| Бюджет, построенный по принципу «сверху-вниз» - предполагает осуществление сбора и передачи информации от руководства компании к менеджерам нижнего уровня и далее к исполнителям; | ||

| Бюджет, построенный по принципу встречного направления информации – предполагает встречное движение информации между структурными подразделениями, менеджерами и руководством предприятия; | ||

| Возможность и целесообразность осуществления | Недостижимый бюджет – изначально предполагает невозможность достижения поставленных в бюджете целей; | |

| Достижимый бюджет – предполагает достижимость поставленных в бюджете целей; | ||

| Неприемлемый бюджет – предполагает достижимость, но не выгодность поставленных в бюджете целей; | ||

| Приемлемый бюджет – предполагает достижимость и выгодность целей, поставленных в бюджете; | ||

| Возможность пролонгации и текущего корректирования | Непрерывный бюджет – предполагает обновление исполненного бюджета по мере окончания бюджетного периода; | |

| Замкнутый бюджет – по окончании бюджетного периода подводятся итоги, на основании которых с учетом негативного и позитивного опыта разрабатывается бюджет на следующий период; | ||

| Преемственность | Бюджет с нулевым уровнем преемственности – предполагает осуществление процесса бюджетирования каждый раз в новом варианте; | |

| Преемственный бюджет – предполагает осуществление процесса бюджетирования посредством корректив, отражающих текущую ситуацию, в принятом бюджете; | ||

| Выборный бюджет – предполагает существование несколько вариантов бюджета, из которых выбирается оптимальный для данных условий; | ||

| Принятие решений по остаткам средств в результате бюджетирования | Ограниченный бюджет – не учитывает остатки средств в конце бюджетного периода при разработке бюджета на будущее; | |

| Неограниченный – учитывает остатки средств в конце бюджетного периода при разработке бюджета на будущее; | ||

| Уровень финансового ограничения | Постатейный бюджет – предусматривает жесткое ограничение суммы по каждой отдельной статье затрат без возможности переноса в другую статью; | |

| Групповой бюджет – предусматривает жесткое ограничение суммы по группам статей бюджета без возможности переноса в другую статью; | ||

| Иерархический бюджет – предусматривает жесткое ограничение суммы в рамках бюджетов подразделений и служб предприятия без возможности переноса в бюджет иного подразделения или службы; |

|

|

|

|

|

|

Дополнительные классификационные группы и виды бюджетов позволяют:

· детализировать бюджетный процесс в зависимости от объема и направления бюджетных данных (классификационные признаки по степени детализации информации и по направлению информации в процессе бюджетирования);

· учитывать риск невозможности и нецелесообразности достижения запланированных бюджетных значений (классификационный признак - возможность и целесообразность осуществления);

· формировать бюджеты, предусматривающие текущее корректирование и обновление по истечении бюджетного периода (классификационные признаки – преемственность, возможность пролонгации и текущего корректирования);

· ограничивать финансовые и хозяйственные риски (на основе признаков – принятие решений по остаткам средств в конце периода и уровень финансового ограничения).

II. На практике большинство из вышеперечисленных бюджетов используется лишь в рамках решения конкретных прикладных задач. В основном же применяются типовые бюджеты, которые формируют единый сводный бюджет согласно одному из следующих вариантов:

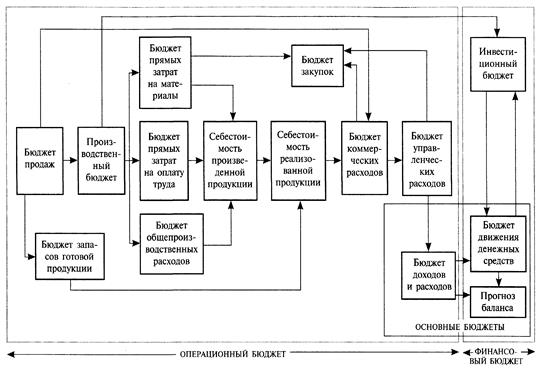

а) Методическими рекомендациями по реформе предприятий (организаций), утвержденными министерством экономики РФ 01.10.1997г. №118 выделены генеральный бюджет, в его составе операционный, инвестиционный, финансовый и налоговый бюджеты, каждый из которых включает в себя целый ряд бюджетов следующего уровня. Последовательность формирования основного бюджета согласно методическим рекомендациям по реформе предприятий можно представить в виде рисунка 14.

Рисунок 14. Состав бюджетов предприятия согласно методическим рекомендациям по реформе предприятий, утвержденной министерством экономики РФ 01.10.1997г. №118

б) Сводный бюджет предприятия рассматривается как прогнозируемое состояние основных финансовых показателей на момент окончания периода планирования и слагается из операционного и финансового (рис.3).

Рисунок 3. Структурное представление бюджетов

в) Иерархически бюджеты предприятия представлены на рисунке 15.

|

|

|

|

| |||||

|  | ||||

|

|

|

|

2-й уровень

|  | ||||

|

3-й уровень

|

| |||||||

| |||||||

|  | ||||||

|

|

4-й уровень

Рисунок 15. Иерархическая структура сводного бюджета предприятия

Иерархическая система формирования бюджетов особенно четко отражает порядок формирования бюджетных показателей.

III. Нормы и нормативы принимаются в качестве исходных величин для разработки всей системы бюджетных показателей предприятия. С их помощью регулируется, планируется и контролируется вся производственно-хозяйственная деятельность, ведется бухгалтерский учет, что отражает рисунок 16.

Рисунок 16. Формирование бюджетных показателей предприятия

Норма – это максимально допустимая плановая величина абсолютного расхода средств производства и живого труда на единицу продукции или на выполнение определенного объема работ.

Норматив – это плановый показатель, характеризующий поэлементные составляющие норм расхода сырья, материалов, топлива, энергии, затрат труда и степень их эффективного использования.

Функции и принципы бюджетов представлены на рисунке 17.

|

Рисунок 17. Функции и принципы формирования норм и осуществления нормирования в процессе бюджетирования

На основе вышеозначенных бюджетов, их взаимосвязей и показателей формируются различные варианты организации бюджетирования.

В рамках подготовки процесса бюджетирования осуществляется:

1. создание организационных структур, отвечающих за организацию процесса бюджетирования.

2. формирование нормативных документов, стандартизующих проектные формы, сбор и сопоставление данных, проверку информации и предоставление отчетов;

3. создание комитета по бюджету, который представляет собой составленную из руководителей верхнего звена, представителей центров ответственности и специалистов консультативную группу, то есть постоянно действующий орган, который занимается тщательной проверкой стратегических и финансовых планов, дает рекомендации, разрешает разногласия и оперативно вносит коррективы в деятельность предприятия.

Проектирование финансовой структуры представляет собой упорядочивание деятельности центров ответственности, как это представлено в таблице 2.

Таблица 2

Виды, сущность и показатели деятельности центров финансовой ответственности предприятия

| Вид ЦФО | Стратегия | Показатели |

| Центр инвестиций | Поиск и распределение инвестиций, Анализ окупаемости инвестиций | Объем инвестиций |

| Окупаемость инвестиций | ||

| Центр прибыли | Максимизация прибыли | Чистая прибыль |

| Затраты | ||

| Центр маржинального дохода | Увеличение дохода,Экономия переменных затрат | Доход |

| Переменные затраты | ||

| Центр дохода | Увеличение дохода | Доход |

| Объем продаж | ||

| Затраты | ||

| Центр затрат | Экономия затрат | Переменные затраты |

| Постоянные затраты |

После подготовительного блока осуществляется выбор бюджетной модели.

Исходя из практики разработки и внедрения систем бюджетного управления, можно выделить пять основных моделей бюджетирования.

1. Индивидуальная модель комплексного бюджетирования, сущность которой отражает рисунок 18.

Рисунок 18. Сущность и характеристики индивидуальной модели бюджетирования

2. Универсальная бюджетная модель – представлена на рисунке 19.

Рисунок 19. Сущность и характеристики универсальной модели бюджетирования

3. Бюджетирование отдельных областей хозяйственной деятельности преследует цель – предоставить руководству предприятия информацию об актуальных для контроля областях деятельности предприятия.

Такие модели могут содержать от одного до нескольких натуральных или натурально-стоимостных бюджетов.

Для коммерческих и производственных предприятий, такими бюджетами традиционно являются бюджеты продаж и производства, представленные на рисунках 20 и 21 соответственно.

Рисунок 20. Бюджетирование коммерческой деятельности предприятия

Рисунок 21. Бюджетирование производственной деятельности предприятия

Преимущества и недостатки модели бюджетирования отдельных направлений деятельности предприятия представлены на рисунке 22.

| Модель бюджетирования отдельных направлений деятельности | |

| Преимущества | Недостатки |

| - быстрое и недорогое внедрение, позволяющее в короткие сроки получить контроль над наиболее актуальными областями деятельности; - эффективное функционирование модели, за счет небольшого числа бюджетов и простоты связей между ними. | - из-за ограниченности моделей нет возможности учесть все влияющие на неё факторы (к примеру, недостаточное финансирование может привести к невыполнению плана производства и т.д.); - как следствие, низкая достоверность и результативность бюджетов. |

Рисунок 22. Преимущества и недостатки модели бюджетирования отдельных направлений деятельности предприятия

4. Бюджетирование финансовых потоков - результирующим бюджетом данной модели является Бюджет Движения Денежных Средств (БДДС), цель составления которого – управление платежеспособностью (ликвидностью) предприятия – что отражает рисунок 23.

Рисунок 23. Схема формирования бюджета движения денежных средств

Данная модель бюджетирования является, пожалуй, самой распространенной в России. Это обусловлено следующими её преимуществами:

- высокая скорость внедрения, за счет небольшого количества бюджетов и связей между ними;

- как следствие, относительно низкая стоимость внедрения;

- данная модель особенно подходит для растущей российской экономики, когда управление ликвидностью более актуально, чем управление рентабельностью или стоимостью.

5. Бюджетирование товарно-материальных потоков охарактеризовано на рисунке 24.

5. Бюджетирование товарно-материальных потоков охарактеризовано на рисунке 24.

Рисунок 24. Сущность и характеристики бюджетирования товарно-материальных потоков

Вне зависимости от выбора модели осуществления процесса бюджетирования организационно правомерно его представить в виде четко упорядоченной системы этапов.

III. Поэтапная реализация бюджетирования включает в себя от трех до восемнадцати шагов в зависимости от степени и необходимости детализации.

Наиболее укрупнено процесс бюджетирования охватывает три этапа, которые представлены на рисунке 25.

|

|  | ||||

|

|

|

|

Рисунок 25. Укрупненные этапы процесса бюджетирования

Более детально процесс бюджетирования можно представить в виде семи основных этапов, представленных в таблице 2.

Таблица 3

Основные этапы процесса бюджетирования

| № | Название этапа | Содержание этапа |

| Определение значений ключевых показателей | В систему ключевых показателей входят следующие величины: - годовая выручка от реализации (в тыс. долл. США); - средний уровень наценки - средний уровень издержек (% от выручки); - средний уровень чистой прибыли (% от выручки); - средняя величина задействованного капитала; - соотношение величин заемного и собственного капитала; - производительность труда 1 сотрудника (выручка от реализации долл. США/ кол-во сотрудников). | |

| Составление Главного бюджета | На основании установленных значений ключевых показателей деятельности Компании формируются пять документов: - Бюджет доходов и расходов (БДР) - Бюджет движения денежных средств (БДДС) - Бюджет балансового листа (ББЛ) - Детализированный бюджет расходов - Бюджет труда и зарплаты | |

| Финансовое структурирование | На данном этапе в организационной структуре предприятия выделяются центры финансовой ответственности (ЦФО). Выделяются центры 2-х типов: - влияющие на прибыльность; - влияющие на платежеспособность. | |

| Информационное структурирование | Осуществляется структуризация статей бюджета, распределение отдельных статей в бюджеты по ЦФО и разрабатываются схемы их консолидации в три основных бюджетных формы (БДР, БДДС, ББЛ, Детализированный бюджет расходов, Бюджет труда и зарплаты). | |

| Распределение функций бюджетного планирования | Распределение функций бюджетного планирования предусматривает различные варианты организации данного этапа бюджетирования: «сверху-вниз», «снизу-вверх», «комбинированный вариант». | |

| Построение системы ответственности за соблюдение бюджетных регламентов | Руководители ЦФО несут ответственность за своевременную подачу информации о планах подразделений в финансовый отдел. Финансовый отдел несет ответственность за: · составление проекта бюджетов, основанных на стратегии развития Компании и собственном видении сложившейся ситуации; разработка нормативов; · своевременный сбор информации о планах подразделений; · составление Главного бюджета и бюджетов по ЦФО на основании собранной информации, увязанной со стратегией Компании; · своевременное предоставление Главного бюджета, бюджетов по ЦФО и системы плановых нормативов в Бюджетный Комитет; · ведение анализа отклонений фактического выполнения планов и воздействие на неблагоприятные моменты, мешающие выполнению бюджетов, обеспечение контроля; · построение гибкого бюджета. | |

| Анализ отклонений от бюджета, построение гибкого бюджета | Анализ отклонений проводится по всем статьям бюджета, по каждому Центру финансовой ответственности. Анализ по каждой отдельной статье необходим для выявления причин невыполнения планов по прибыли. Далее производится деление расходов на постоянные и переменные и т.д. |

|

|

|