Расчет и анализ экономической эффективности вариантов проекта

Вариант №15

После завершения анализа итогов работы строительного предприятия (СП) «Стройсервис» за год, оказалось, что существует возможность направить часть свободных денежных средств в инвестиционную сферу. Было определено, что СП «Стройсервис» может осуществить инвестиции, не превышающие по своим размерам суммы 6,5 млн. руб. На рассмотрение было вынесено три различных проекта (табл. 1).

Таблица 1

Исходные данные

Варианты проекта

Кап. вложения, млн. руб.

Процент распределения кап. вложений по годам, %

Предпола-гаемые доходы, млн. руб.

Предпола-гаемые расходы, млн. руб.

Процентная ставка

1-й

2-й

3-й

1

6

24%

49%

27%

3,48

1,35

14%

2

6,5

31%

56%

13%

4,3

1,13

3

5,5

51%

13%

36%

12,7

0

Первый проект. Реконструкция здания с последующим размещением в нем делового центра.

Ориентировочная стоимость реконструкции составляет 6,0 млн.руб. (капитальные вложения).

Ежегодный предполагаемый доход от эксплуатации делового центра: 3,48 млн. руб.

Ежегодные эксплуатационные издержки: 1,13 млн. руб.(предполагаемые расходы).

Второй проект. Реконструкция здания под гостиницу.

Ориентировочная стоимость реконструкции составляет 6,5 млн. руб.

Ежегодный предполагаемый доход от эксплуатации гостиницы: 4,3 млн. руб.

Ежегодные эксплуатационные издержки: 1,13 млн. руб.

Третий проект. Реконструкция здания под жилой дом.

Предполагается продажа жилого дома без дальнейшей его эксплуатации.

Ориентировочная стоимость реконструкции составляет 5,5 млн. руб.

Предполагаемый единовременный доход – 12,7 млн. руб.

Ставка дисконтирования составляет 14%.

Величина капитальных вложений для каждого проекта рассчитывается в зависимости от процента распределения по годам строительства (табл.2).

Таблица 2

Распределение капитальных вложений

по годам строительства, млн. руб.

Наименование объекта

Годы

1-й

2-й

3-й

Деловой центр

6*24/100=1,44

2,94

1,62

Гостиница

2,015

3,64

0,845

Жилой дом

2,805

0,715

1,98

Для каждого проекта рассчитываются показатели эффективности: чистый дисконтированный доход(табл.3), индекс доходности, внутренняя норма доходности(табл.4) и срок окупаемости(табл.5).

Таблица 3

Расчет чистого дисконтированного дохода, млн. руб.

ЧДД>0 и ИД>1, следовательно проект является эффективным (при норме дисконта, равной 16%) и может рассматриваться вопрос о его принятии. Расчет внутренней нормы доходности производится по формуле

Рассчитаем ЧДД при ставке, равной 25% (табл.4).

Таблица 4

Расчет чистого дисконтированного дохода (при ставке 25%)

Шаг расчета

Результаты

Эксплуата-ционные

затраты

Капиталь-ные

вложения

Разность

Коэффициент

дисконтиро-вания, Е2 =25%

Дисконти-рованный доход

0

1,44

0

1,44

-1,44

1

-1,4400

1

2,94

0

2,94

-2,94

0,800

-2,3520

2

1,62

0

1,62

-1,62

0,6400

-1,0368

3

2,13

1,62

0

2,13

0,5120

1,0906

4

2,13

1,62

0

2,13

0,4096

0,8724

5

2,13

1,62

0

2,13

0,3277

0,6980

6

2,13

1,62

0

2,13

0,2621

0,5584

7

2,13

1,62

0

2,13

0,2097

0,4467

8

2,13

1,62

0

2,13

0,1678

0,3574

9

2,13

1,62

0

2,13

0,1342

0,2859

ЧДД=

-0,5195

1,7629

ВНД= 14 + 1,7629+0,5195 ⃰ (25-14)=22,5%

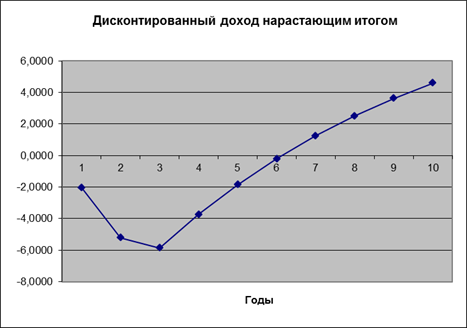

Таблица 5

Расчет срока окупаемости

ДД нарастающим итогом

Годы

-1,44

1

-4,0189

2

-5,2655

3

-3,8278

4

-2,5667

5

-1,4604

6

-0,4900

7

0,3612

8

1,1079

9

1,7629

10

Рис.1. График срока окупаемости

Как видно из графика, срок окупаемости первого проекта составляет 7 лет.

Вариант2

Расчет чистого дисконтированного дохода, млн. руб.

Шаг расчета

Результаты

Эксплуата-ционные

затраты

Капитальные

вложения

Разность

Коэффициент

дисконтиро-вания,,Е1=16%

Дисконти-рованный доход

0

0

0

2,015

-2,015

1

-2,015

1

0

0

3,64

-3,64

0,8772

-3,1930

2

0

0

0,845

-0,845

0,7695

-0,6502

3

4,3

1,13

0

3,17

0,6750

2,1397

4

4,3

1,13

0

3,17

0,5921

1,8769

5

4,3

1,13

0

3,17

0,5194

1,6464

6

4,3

1,13

0

3,17

0,4556

1,4442

7

4,3

1,13

0

3,17

0,3996

1,2669

8

4,3

1,13

0

3,17

0,3506

1,1113

9

4,3

1,13

0

3,17

0,3075

0,9748

ЧДД=

4,6019

=4,6019

Расчет индекса доходности

2,1397+1,8769+1,6464+1,4442+1,2669+1,1113+0,9748

ИД= | -2,015-3,1930-0,6502| =1,7856

Расчет внутренней нормы доходности производится по формуле

Рассчитаем ЧДД при ставке, равной 39%.

Шаг расчета

Результаты

Эксплуатационные затраты

Капитальные вложения

Разность

Коэффициент дисконтиро-вания, Е2=39%

Дисконти-рованный доход

0

0

0

2,015

-2,015

1

-2,0150

1

0

0

3,64

-3,64

0,7194

-2,6187

2

0

0

0,845

-0,845

0,5176

-0,4373

3

4,3

1,13

0

3,17

0,3724

1,1804

4

4,3

1,13

0

3,17

0,2679

0,8492

5

4,3

1,13

0

3,17

0,1927

0,6109

6

4,3

1,13

0

3,17

0,1386

0,4395

7

4,3

1,13

0

3,17

0,0997

0,3162

8

4,3

1,13

0

3,17

0,0718

0,2275

9

4,3

1,13

0

3,17

0,0516

0,1637

ЧДД=

-1,2838

4,6019

ВНД=14+ 4,6019+1,2839 ⃰ (39-14)=33,55%

Расчет срока окупаемости

ДД нарастающим итогом

Годы

-2,015

1

-5,2080

2

-5,8582

3

-3,7185

4

-1,8416

5

-0,1952

6

1,2490

7

2,5158

8

3,6271

9

4,6019

10

Рис.2. График срока окупаемости

Как видно из графика, срок окупаемости второго проекта составляет 5,5 лет.

ВАРИАНТ 3.

Расчет чистого дисконтированного дохода, млн. руб.

Шаг расчета

Результаты

Эксплуатационные затраты

Капитальные вложения

Разность

Коэффициент дисконтиро-вания, Е1=13%

Дисконти-рованный доход

0

0

0

2,805

-2,805

1

-2,805

1

0

0

0,715

-0,715

0,8772

-0,6272

2

0

0

1,98

-1,98

0,7695

-1,5235

3

12,7

0

0

12,7

0,6750

8,5721

ЧДД=3,6164

=3,6164

Расчет индекса доходности

ИД= 8,5721 / | -2,805-0,6272-1,5235|=1,7297

Расчет внутренней нормы доходности производится по формуле

Расчет чистого дисконтированного дохода (при ставке 52%)

Шаг расчета

Результаты

Эксплуатационные затраты

Капитальные вложения

Разность

Коэффициент дисконтиро-вания, Е2=52%

Дисконти-рованный доход

0

0

0

2,805

-2,805

1

-2,8050

1

0

0

0,715

-0,715

0,6579

-0,4704

2

0

0

1,98

-1,98

0,4328

-0,8570

3

12,7

0

0

12,7

0,2848

3,6164

ЧДД=-0,5160

3,6164

ВНД= 14 + 3,6164+ 0,5160 ⃰ (52-14)= 47,25%

Расчет срока окупаемости

ДД нарастающим итогом

Годы

-2,805

1

-3,4322

2

-4,9557

3

3,6164

4

Рис.3. График срока окупаемости

Как видно из графика, срок окупаемости третьего проекта составляет 3,2 лет.

Сравнительный анализ вариантов проектов

Наименование объекта

ЧДД,

млн. руб.

ИД

ВНД, %

Срок окупаемости, лет

1

2

3

4

5

Деловой центр

1,7629

1,3348

22,5

7

Гостиница

4,6019

1,7856

33,55

5,5

Жилой дом

3,6164

1,7297

47,25

3,2

Анализ экономической эффективности вариантов проектов показал, что наиболее рентабельным является проект реконструкции здания под гостиницу. В этом проекте наибольшее значение ЧДД и ИД.

Заключение

На основании выше изложенного материала можно сделать выводы:

Заработная плата - совокупность вознаграждений в денежной или (и) натуральной форме, полученных работниками за фактически выполненную работу, а также за периоды, включаемые в рабочее время. Поскольку источником выплаты заработной платы является национальный доход, то величина фонда заработной платы трудового коллектива, каждого работника должна быть поставлена в прямую зависимость от достигнутых конечных результатов. Планирование заработной платы должно обеспечить:

— рост объема производимой продукции (услуг, работ), повышение эффективности производства и его конкурентоспособности;

— повышение материального благосостояния трудящихся. Планирование фонда заработной платы включает расчет суммы фонда и средней заработной платы как всех работников предприятия, так и по категориям работающих.

В состав фонда включается основная и дополнительная заработная плата. К основной относится оплата труда за выполненные работы. Она включает сдельную заработную плату, тарифный фонд заработной платы, премии.

К дополнительной заработной плате относятся такие выплаты работникам предприятий, которые производятся не за выполненную работу, а в соответствии с действующим законодательством (доплаты за работу в ночное время, бригадирам, за сокращенный рабочий день подросткам и кормящим матерям, оплата очередных и дополнительных отпусков, выполнение государственных обязанностей, оплату за обучение учеников).

В плановый фонд заработной платы не включаются доплаты за отклонения от нормальных условий труда (плата за сверхурочные работы, простои, брак и т.п.).

Приложение 1.

Глоссарий

ИНВЕСТИЦИИ— долгосрочные вложения капитала в экономику с целью получения дохода

Внутренняя норма доходности - норма дисконта, при которой величина приведенных эффектов равна приведенным капиталовложениям (то же: внутренняя норма прибыли, рентабельности, возврата инвестиций).

НОРМА ДИСКОНТА [discount rate] — 1. То же, что ставка дисконта, показатель, используемый для приведения разновременных величин затрат, эффектов и результатов к начальному периоду расчета (базовому году и т. п.). В расчетах эффективности инвестиционных проектов используется Н. д., равная приемлемой для инвестора норме дохода на капитал.

ЧИСТЫЙ ДОХОД, чистая прибыль — прибыль за вычетом налогов, полученная предприятием за определенный период.

ДИСКОНТИРОВАНИЕ— это приведение всех денежных потоков в будущем (потоков платежей) к единому моменту времени в настоящем. Дисконтирование является базой для расчетов стоимости денег с учетом фактора времени.

ДИСКОНТНАЯ СТАВКА — процентная ставка, которую центральный банк взимает при учете правительственных ценных бумаг или при предоставлении кредита против обеспечения в виде таких ценных бумаг.

ДИСКОНТИРОВАННАЯ СТОИМОСТЬ выражает стоимость будущих потоков платежей в значении текущих потоков платежей. Определение дисконтированной стоимости широко используется в экономике и финансах как инструмент сравнения потоков платежей, получаемых в разные сроки. Модель дисконтированной стоимости позволяет определить, какой объем финансовых вложений намерен сделать инвестор для получения определенного денежного потока через заданный срок. Дисконтированная стоимость будущего потока платежей является функцией:

ЧИСТЫЙ ДИСКОНТИРОВАННЫЙ ДОХОД, ЧДД [net present value, NPV] при оценке эффективности инвестиционных проектов — сумма годовых текущих эффектов капитальных вложений в проект, приведенная к начальному шагу по каждому шагу расчетов. Чем больше ЧДД, тем эффективнее проект; если же показатель будет отрицательным, то инвестор понесет убытки, т. е. проект неэффективен.

Чистый инвестиционный доход - доход в виде процентов и дивидендов, получаемых гражданами одной страны от граждан других стран, за вычетом процентов и дивидендов, выплачиваемых гражданами данной страны гражданам других стран. ВНУТРЕННЯ НОРМА ДОХОДНОСТИ (англ. internal rate of return, общепринятое сокращение — IRR (ВНД)) — это процентная ставка, при которой чистый дисконтированный доход (NPV) равен 0. NPV рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню.

ОКУПАЕМОСТЬ ИНВЕСТИЦИЙ - ROI (от англ. Return on Investment), финансовый коэффициент, иллюстрирующий уровень доходности или убыточности бизнеса, учитывая сумму сделанных в этот бизнес инвестиций. ROI обычно выражается в процентах, реже — в виде дроби. Этот показатель может также иметь следующие названия: прибыль на инвестированный капитал, прибыль на инвестиции, возврат инвестиций, доходность инвестированного капитала.

ОКУПАЕМОСТЬ ВЛОЖЕНИЙ — показатель эффективности вложений капитала, определяемый отношением суммарного чистого дохода от вложений к величине вложений.

СРОК ОКУПАЕМОСТИ — период, в течение которого вложения окупаются, то есть приносят чистый доход, равный объему вложений.

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ — результативность экономической системы, выражающаяся в отношении полезных конечных результатов ее функционирования к затраченным ресурсам. Складывается как интегральный показатель эффективности на разных уровнях экономической системы и является итоговой характеристикой функционирования национальной экономики.

=1,7629

=1,7629

=4,6019

=4,6019