|

Отчет о финансовых результатах

|

|

|

|

Решение.

1. Определим объем производства в точке безубыточности:

(ед.).

(ед.).

2. По формуле (4.5) порог рентабельности (руб.) равен:

3. Абсолютное значение запаса финансовой прочности:

4. Относительное значении запаса финансовой прочности:

Предприятие может изменить объем реализации на 90 % и при этом не потерпит убытки.

3. Компания формирует запасы для производственных нужд.

Годовая потребность, шт.

- максимальная 8000

- минимальная 4000

- средняя 6000

Продолжительность выполнения заказа, дни

- максимальная 20

- минимальная 12

- средняя 16

Затраты по выполнению заказа, руб. 3000

Число рабочих дней в году 290

Затраты по хранению единицы запаса, руб. 1065

Определите: оптимальный размер заказа, максимальный размер запаса,

минимальный размер запаса, уровень запаса, при котором необходимо делать заказ.

а) определим оптимальный размер заказа

EOQ=

б) RP =MU*MD =

в) MS = EOQ+RP-LU*LD=184 + 552 -  571 шт.

571 шт.

г) SS=RP-AD*AU = 552 -  221 шт.

221 шт.

3. Компания А ежегодно приобретает 500 000 единиц продукции по цене 2

рубля за единицу. Затраты по хранению составляют 20% от цены

продукции. Компания может заказывать продукцию у двух

производителей:

- постоянные затраты на выполнение одного заказа у компании В

составляют 100 рублей, срок выполнения 3 дня,

- постоянные затраты на выполнение заказа у компании С составляют 75

рублей, срок выполнения 5 дней.

а) определите величину оптимального размера заказа для компании А

применительно к заказам каждого из производителей,

б) определите, сколько заказов должна разместить компания А

применительно к каждому из поставщиков (при условии, что используется

только один поставщик),

в) при каком уровне запасов следует размещать заказы у каждого из

|

|

|

производителей,

г) какого из поставщиков следует предпочесть, принимая во внимание только затраты, связанные с запасами.

По условию задачи S = 500 000 ед., С= 0,2, Р = 2 руб., Fв = 100 руб., Fс = 75 руб., Dв = 3 дн., Dс = 5 дн.

Проведем расчет по данным компании В:

а) EOQ=

б) N=

в) RP=MU*MD =

г) Tt = Tc + To = 0,2*2*

Проведем расчет по данным компании С:

а) EOQ=

б) N=

в) RP=MU*MD =

г) Tt = Tc + To = 0,2*2*

Поскольку совокупные затраты по управлению запасами при работе с компанией С меньше, то следует предпочесть данного поставщика.

3. Компания обдумывает три возможности привлечения финансовых ресурсов для проведения программы диверсификации, которая требует инвестиций в сумме 50 млн. руб. и обеспечит рост и стабильность прибыли и продаж. Альтернативные варианты:

1. 1 млн. обыкновенных акций, от продажи каждой из которых компания получит 50 руб. чистыми.

2. 500 тыс. привилегированных акций под 9,5%

3. 8,5%-ные облигации на общую сумму 50 млн. руб. (при этом необходимо сформировать резерв на погашение задолженности, в который нужно будет ежегодно отчислять 2 млн. руб.)

В настоящий момент в структуре пассивов компании присутствует долгосрочная задолженность, для погашения которой ежегодно в резервный фонд отчисляются проценты на общую сумму 1,2 млн. руб. По привилегированным акциям необходимо выплачивать дивиденды в размере 1,8 млн. руб. в год. Общее количество акций в обращении составляет 2 млн. шт., сумма уплачиваемых на одну акцию дивидендов 2 руб. Цена акций на рынке колеблется от 55 руб. до 60 руб., показатель (β=1,2). Доходность по безрисковым активам равна 7,5%, а ожидаемая доходность среднерыночного портфеля акций - 14%. В последнее время величина EBIT компании равнялась 22 млн. руб. После диверсификации, как ожидается, она составит 42 млн. руб. Налог на прибыль взимается по ставке 36%. Вопросы:

1. Какой способ финансирования капитала компании следует выбрать?

|

|

|

2. Рассчитайте стоимость капитала компании.

3. Определить точку безразличия для следующих вариантов финансирования: обыкновенные и привилегированные акции, обыкновенные акции и облигации.

EBIT0=22 млн. долл., EBIT1=42 млн. долл., t=36%

1) Мы выберем вариант с максимальным EPS (earnings per share).

| Показатель | Обыкновенные акции | Привилегированные акции | Облигации |

| EBIT, млн. | |||

| % по старым долгам, млн. | 1,2 | 1,2 | 1,2 |

| % по новым долгам, млн. | - | - | 4,25+2 (+фонд погашения) |

| EBT | 40,8 | 40,8 | 34,55 |

| T | 14,688 | 14,688 | 12,438 |

| Net Income | 26,112 | 26,112 | 22,112 |

| Дивиденд старый | 1,8 | 1,8 | 1,8 |

| Дивиденд новый | - (можем не платить) | 4,75 | - |

| Прибыль в распор.акцион. | 24,312 | 19,562 | 20,312 |

| Количество, млн. | |||

| EPS, руб. | 8,109 | 9,781 | 10,156 |

2) Исходя из решения предыдущего пункта: Kd=8,5(1-0,36)=5,44%

3) Надо найти такое EBIT, при котором совпадают EPS.

а) Для обыкновенных и привилегированных акций:

а) Для обыкновенных акции и облигации:

3. ОАО «Татнефть» является одной из крупнейших отечественных нефтяных компаний, на долю компании приходится около 10% всей добываемой нефти в РФ. Миссия компании - укрепление статуса международно-признанной, финансово-устойчивой компании, как одного из крупнейших отечественных производителей нефти и газа. ОАО «Татнефть» традиционно поддерживает выплату дивидендов на высоком уровне.

На основании данных отчетности компании проведите расчеты и поясните экономический смысл показателя рентабельности собственного капитала (ROE).

(тыс.руб.)

| Наименование показателя | 2015г. | 2014г. | Наименование показателя | 2015г. | 2014г. | ||

| Внеоборотные активы | Капитал и резервы | ||||||

| Нематериальные активы | Уставный капитал | ||||||

| Результаты исследований | Добавочный капитал | ||||||

| Основные средства | Резервный капитал | ||||||

| Финансовые вложения | Нераспределенная прибыль | ||||||

| Прочие внеоборотные активы | Долгосрочные обязательства | ||||||

| Оборотные активы | Заемные средства | ||||||

| Запасы | Прочие обязательства | - | - | ||||

| Дебиторская задолженность | Краткосрочные обязательства | ||||||

| Финансовые вложения | Заемные средства | ||||||

| Денежные средства и денежные эквиваленты | Кредиторская задолженность | ||||||

| Прочие оборотные активы | Прочие краткосрочные обязательства | - | - | ||||

| Баланс | Баланс | ||||||

| Показатели | 2015г. | 2014г. | |||||

| Выручка | |||||||

| Себестоимость | (306851332) | (273175758) | |||||

| Прибыль от продаж | |||||||

| Прибыль до налогообложения | |||||||

| Текущий налог на прибыль | (28308902) | (20643017) | |||||

| Чистая прибыль | |||||||

ROE=

|

|

|

=

=  322,5

322,5

ROE=

ROE (Return on Equity) — это показатель рентабельности собственного капитала компании, который демонстрирует отношение чистой прибыли к собственному капиталу компании. То есть ROE в 16.5% означает, что каждый рубль собственного капитала принес ОАО «Татнефть» в 2015г. 16,5 копеек чистой прибыли.

3. На основании представленных в таблице данных компании определите показатель свободного денежного потока (FCF), прокомментируйте экономический смысл проведенных расчетов.

(млн.долл.США)

| Показатели | 2015 г. | 2014 г. |

| Выручка | 141 452 | 139 171 |

| Стоимость капитала (WACC), % | ||

| Амортизация (DA) | 8 317 | 4 802 |

| EBIT | 10 247 | 14 070 |

| Текущий налог на прибыль (TAX) | 2 051 | |

| Внеоборотные активы | 86 044 | |

| Оборотные активы | 23 395 | |

| Краткосрочные обязательства | 13 097 |

Свободный денежный поток рассчитывается по следующей формуле:

где Tax Rate – ставка налога на прибыль;

EBIT – прибыль до уплаты процентов и налога;

DA – амортизация материальных и нематериальных активов (Depreciation &Amortization);

CNWC – изменение в чистом оборотном капитале (Change in Net Working Capital);

CAPEX – капитальные расходы (Capital Expenditure).

Tax Rate2014 =  ;

;

Tax Rate2015 =  ;

;

Чистый оборотный капитал = Оборотные активы — Краткосрочные обязательства;

Чистый оборотный капитал2014=24273-12453=11820;

Чистый оборотный капитал2015=23395-13 097=10298;

CNWC=10298-11820=-1522

-86044=-68007.4

-86044=-68007.4

3. Уставный капитал компании составляет 100 млн. руб. Номинальная стоимость ее акций равна 10 руб. Согласно прогнозам, в последующие 4 года чистая прибыль компании и расходы на инвестиционные проекты (капитальные расходы) составят:

1-й год: чистая прибыль – 24 млн. руб., капитальные расходы – 20 млн. руб.;

2-й год: чистая прибыль – 20 млн. руб., капитальные расходы – 20 млн. руб.;

|

|

|

3-й год: чистая прибыль – 21 млн. руб., капитальные расходы – 17 млн. руб.;

1-й год: чистая прибыль – 18 млн. руб., капитальные расходы – 16 млн. руб.

Рассчитайте, какой максимальный дивиденд может быть выплачен на одну акцию в каждом году.

РЕШЕНИЕ:

Количество акций: 100000000/10=10000000 шт. акций. Или 10 млн. шт. акций

1год: прибыль направляемая на выплату дивидендов: 24-20=4млн. руб

МАX дивид. на 1 акцию: 4/10=0,4 руб. на 1 акцию

2год: прибыль направляемая на выплату дивидендов: 20-20=0 руб

Дивиденды не выплачиваются

3год: прибыль направляемая на выплату дивидендов: 21-17=4млн. руб

МАX дивид. на 1 акцию: 4/10=0,4 руб. на 1 акцию

4год: прибыль направляемая на выплату дивидендов: 18-16=2млн. руб

МАX дивид. на 1 акцию:2/10=0,2 руб. на 1 акцию

1. Рассчитайте эффект совокупного рычага на основе следующих данных:

| Показатели | Значение показателя |

| 1. Выручка (нетто), млн. руб. | |

| 2. Сумма переменных затрат за год, млн. руб. | |

| 3. Сумма постоянных затрат, млн. руб. | |

| 4. Сумма заемного капитала, млн. руб. | |

| 5. Годовая процентная ставка по обслуживанию заемных средств, % | |

| 6. Количество акций в обращении, шт. | 2 000 |

| 7. Стоимость акции, руб. | |

| 8. Объявленный годовой размер дивиденда, % |

ЭСР=ЭОР*ЭФР

ЭОР=

ЭФР=(1-n)(ЭР-СП)

ЭОР=  =1,25

=1,25

ЭФР=

ЭФР=  =1,08

=1,08

ЭСР=1,25*1,08=1,35

Если объем производства (выручка) вырастит на 1%, то прибыль на 1 акцию вырастет на 1,35%.

3. Определите средневзвешенную стоимость капитала, если организация планирует сохранять действующую структуру капитала в следующем соотношении:

- собственный капитал – 50%;

- нераспределенная прибыль – 10%;

- заемный капитал (кредит) – 40%.

Известно, что стоимость привлечения собственного капитала 17%, стоимость привлечения заемных источников финансирования 15% годовых, ставка налога на прибыль 20%.

WACC=(0.50+0.10)*17+0.40*15*(1-0.2)=15%

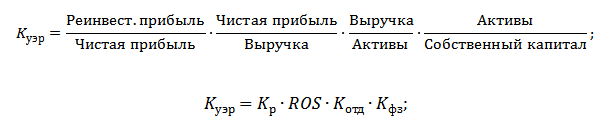

1. На основе приведенных данных определите значение коэффициента устойчивого роста, прокомментируйте полученные значения.

(тыс. руб.)

| Наименование | 2014 г. | 2015 г. |

| Уставный капитал | 2 249 756 | |

| Резервный капитал | 42 785 | |

| Нераспределенная прибыль | 472 349 | |

| Прибыль, распределенная на финансирование развития производства | ||

| Итого по разделу III | 2 803 047 | |

| Заемные средства | ||

| Кредиторская задолженность | ||

| Доходы будущих периодов | ||

| Прочие обязательства | ||

| Итого по разделу V | ||

| БАЛАНС |

Отчет о финансовых результатах

| Наименование | 2014 г. | 2015 г. |

| Выручка | ||

| Себестоимость продаж | (3143161) | (3137414) |

| Коммерческие расходы | (89847) | (72670) |

| Проценты к уплате | (7946) | (2316) |

| Прочие расходы | (334690) | (236845) |

| Текущий налог на прибыль | (54275) | (32963) |

| Чистая прибыль (убыток) |

|

|

|

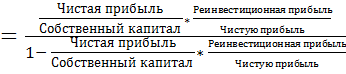

Решение:

K

K

gуст

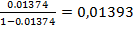

gуст2011 =

gуст2012 =

Из проведенного анализа, можно увидеть, что коэффициент устойчивого роста за 2012 г. увеличился, и составляет 0,073, что на 0,00146 больше, чем в 2013 г.

Это достигнуто за счет увеличения величины реинвести. прибыли, что стало возможным за счет получения большей чистой прибыли в 2012г, равной 168053.

3. На основании представленных в таблице данных определите показатель экономической добавленной стоимости (EVA), прокомментируйте экономический смысл проведенных расчетов.

(тыс. руб.)

| Показатели | 2015г. | 2016г. |

| Выручка | 310 917 | 325 704 |

| Затраты | (207 391) | (212 422) |

| EBITDA | 103 526 | 113 282 |

| Стоимость капитала (WACC), % | ||

| Амортизация | (60 635) | (68 414) |

| EBIT | 42 891 | 44 868 |

| Внеоборотные активы | 471 701 | 405 222 |

| Оборотные активы | 76 354 | 62 702 |

| Краткосрочные обязательства | 123 244 | 116 263 |

Г

EVA=NOPAT-WACC*CE

NOPAT= EBIT* (1-T)

CE=(Внеоб+ Об) – КО

WACC= 24%

NOPAT = 42891*(1-0,2)= 34312,8

CE= 548055 – 123244 = 424811

EVA = 34312,8 – 0,24 * 424811 = -67641,84

EVA<0 ведет к уменьшению рыночной стоимости предприятия. В этом случае собственники теряют вложенный в предприятие капитал за счет потери альтернативной доходности

Г

NOPAT = 44868*0,8 = 35894,4 WACC=22

CE = 467924 – 116263 = 351661

EVA = 35894,4 – 0,22 * 351661 = -41471,02

EVA<0 ведет к уменьшению рыночной стоимости предприятия. В этом случае собственники теряют вложенный в предприятие капитал за счет потери альтернативной доходности

Основная идея и экономический смысл показателя EVA заключается в том, что капитал организации должен работать с такой эффективностью, чтобы обеспечить норму доходности, требуемую инвестором, акционером или другим собственником на вложенный капитал.

|(EVA = EBIT*(1-T) – OC*WACC

OC – величина операционного капитала;

WACC – средневзвешенная стоимость капитала (англ. Weighted Average Cost of Capital);

EBIT – прибыль до уплаты процентов и налога (англ. Earnings Before Interest & Tax);

T – ставка налога на прибыль.

2015:

ОС=471701+76354=548055

EVA= 42891*(1-0.2)-548055*0,24=-97220,4

2016г.:

ОС=405 222+62 702=467924

EVA=44868*(1-0.2) – 467924*0.22=35894.4-102943.5=-67049.1)

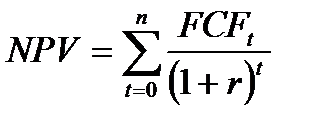

1. Выбрать наиболее эффективный инвестиционный проект на основе критерия NPV при норме прибыли r =15% и следующих условиях:

| Проект | Инвестиции, у.е. | Эффект по годам, у.е. | ||

| 1 год (Р1) | 2 год (Р2) | 3 год (Р3) | ||

| П1 | ||||

| П2 |

Решение:

Определим чистый дисконтированный доход для каждого из проектов.

NPV 1 проекта составляет:

NPV для 2 проекта равен:

Из выше полученных результатов мы видим, что NPV в двух проектах имеет отрицательное значения это означает, что проекты не эффективны (не прибыльны), от сюда можно сделать вывод, что реализация ни 1, ни 2 проекта нецелесообразна.

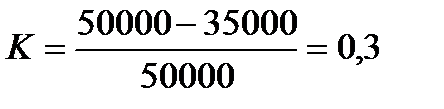

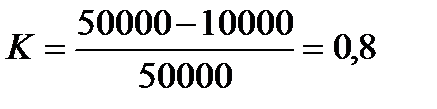

3. Выручка организации А составила 50000 рублей, постоянные расходы 9000 рублей, а переменные расходы 35000 рублей. Выручка организации В составила 50000 рублей, постоянные расходы 34000 рублей, а переменные расходы 10000 рублей. Сравните запас финансовой прочности организаций (в рублях и процентах).

Решение:

Запас финансовой прочности в процентах рассчитывается по формуле:

,

,

где St – запас финансовой прочности, %;

TR – фактическая выручка, руб.;

– пороговая выручка;

– пороговая выручка;

,

,

где K – коэффициент покрытия;

FC – постоянные затраты на выпуск продукции (услуги), руб.

,

,

VC – переменные затраты на выпуск продукции (услуги) руб.

Рассчитаем запас финансовой прочности для организации А:

Сначала найдем коэффициент покрытия:

После рассчитаем пороговую выручку:

Теперь известны все переменные, рассчитаем запас финансовой прочности:

По этой же аналогии считаем запас финансовой прочности для организации В:

Коэффициент покрытия:

После рассчитаем пороговую выручку:

Теперь рассчитаем запас финансовой прочности:

Запас финансовой прочности в денежной валюте вычисляется по формуле:

Для организации А запас финансовой прочности в денежной валюте равен:

Рассчитаем для организации В:

Исходя из результатов полученных нами ранее, можно сделать вывод, что и в денежном и в процентом выражение запас финансовой прочности лучше в организации А.

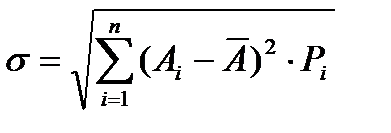

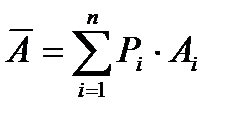

1. Определите рискованность трех проектов, которые характеризуются

следующими прогнозными значениями рентабельности инвестиций.

| Состояние экономики | Вероятность | Проектная рентабельность, % | ||

| Проект «А» | Проект «Б» | Проект «В» | ||

| 0,2 | ||||

| 0,5 | ||||

| 0,3 |

Решение.

Для инвестиционного проекта рискованность – это отклонение потока денежных средств от ожидаемого. Чем больше отклонение, тем проект более рискованный.

Для оценки плотности вероятности и риска проекта используются показатели: среднеквадратическое отклонение и коэффициент вариации. Чем меньше значение среднеквадратического отклонения и коэффициента вариации, тем ниже риск проекта.

Среднеквадратическое отклонение отклонение определяется по формуле:

, где

, где

Аі - проектная рентабельность для і-того исхода;

А¯ - средневзвешенная рентабельность проекта – ожидаемая норма доходности;

Рі – вероятность появления денежного потока;

n – количество возможных исходов.

Для каждого из проектов А, Б и В может быть рассчитана ожидаемая норма доходности А¯ — средневзвешенное (где в качестве весов берутся вероятности) или вероятностное среднее возможных А.

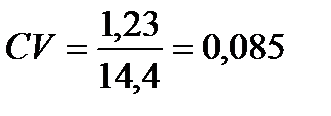

Для проекта А получаем:

А¯А= 0,2*12% + 0,5*15% + 0,3*15 = 14,4%;

Для проекта Б:

А¯Б = 0,2*12% + 0,5*15% + 0,3*8% = 12,3%;

Для проекта В:

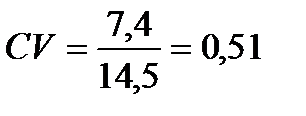

А¯В = 0,2*5 + 0,5*12 + 0,3*25 = 14,5%

Таким образом, ожидаемая проектная рентабельность по проекту В выше, чем по двум другим проектам.

Рассчитываем среднеквадратическое отклонение.

По проекту А:

%

%

По проекту Б:

%

%

По проекту В:

%

%

Как видно, проект А менее рискованный. По этому проекту можно ожидать величину рентабельности А = 14,4% +/- 1,23%, т. е., от 13,17% до 15,63%. Риск здесь минимальный.

Проект Б более рискованный. По этому проекту ожидается величина рентабельности А = 12,3% +/- 3,03%, т. е., от 9,27% до 15,33%.

Проект В самый рискованный. По этому проекту можно ожидать величину рентабельности А = 14,5 +/- 7,4%, т. е., от 7,1% до 21,9%. Но по этому проекту есть вероятность получить наибольшую рентабельность.

Коэффициент вариации определяется по формуле:

По проекту А:

По проекту Б:

По проекту В:

Как видно, наибольшее значение риска на единицу рентабельности – по проекту В. Наименьший риск – по проекту А.

3. Компания «Садовод» занимается выращиванием элитных сортов овощей и работает на собственном и заемном капитале. Источники финансирования представлены как элементы балансового отчета компании на конец года (млн. руб.):

| АКТИВЫ | ПАССИВЫ | ||

| Здания, сооружения | Собственный капитал | ||

| Оборудование | Долгосрочные займы | ||

| Транспортные средства | Краткосрочные займы | ||

| Запасы | Кредиторская задолженность | ||

| Дебиторская задолженность | Прочие источники | ||

| Денежные средства | |||

| ИТОГО | ИТОГО |

Известно, что компания имеет один миллион акций номиналом 100 руб., которые котируются на бирже по 400 руб. Рыночная и балансовая оценки элементов капитала совпадают. Ожидаемая доходность по акциям составляет 20%. Краткосрочные заимствования обходятся компании в 14%, долгосрочные займы – 11% Ставка налога на прибыль – 20%. Рассчитайте средневзвешенную стоимость капитала компании с учетом предположения об отсутствии ограничения на налоговый щит. Какие факторы могут повлиять на значение WACC в следующем году?

3. Группа «Черкизово» - крупнейший в России производитель мясной продукции. Группа входит в тройку лидеров на рынках куриного мяса, свинины, продуктов мясопереработки и является крупнейшим в стране производителем комбикормов.

На основании приведенных в таблицах 1 и 2 данных рассчитайте показатели финансового рычага и эффекта финансового рычага, при условии, что средняя ставка по кредитам составляет 11,6%. Дайте характеристику полученным результатам.

(млн. руб.)

| Актив, млн. руб. | Пассив, млн. руб. | |||

| Внеоборотные активы | 11 801 | Капитал и резервы | ||

| Оборотные активы | Долгосрочные обязательства | |||

| Запасы | 50,5 | |||

| Незавершенное производство | 45,5 | Краткосрочные обязательства | ||

| Материалы | 4,5 | |||

| НДС | 0,7 | Кредиторская задолженность | 68,9 | |

| Дебиторская задолженность | 1294,6 | |||

| Валюта баланса | 16 331 | Валюта баланса | ||

| Показатели | 2016 г. | |||

| Выручка, млн. руб. | 986,6 | |||

| Себестоимость, млн. руб. | 295,6 | |||

| Чистая прибыль, млн. руб. | ||||

ФР=  *100

*100

ФР=

Экономический смысл финансового рычага - способность компании увеличивать свои активы за счет роста заемного капитала. Нормальное значение для данного показателя составляет от 0.5 до 0.8.

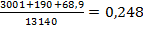

ЭФР=(1-n)(ЭР-СП)

ЭР=  *100%

*100%

ЭР=  *100%=19,77%

*100%=19,77%

ЭФР=(1-0,2)(19,77-11,6)*0,248=1,62%

Эффект показывает, что использование заемного капитала Группой «Черкизово» позволило увеличить прибыльность деятельности на 1,62%. Размер эффекта финансового рычага от рентабельности капитала составляет около ~62%, что является оптимальным соотношением и показывает на результативное управление заемным капиталом.

3. Комплексное профессионально-ориентированное задание.

Группа «РусГидро» - один из крупнейших российских энергетических холдингов. РусГидро является лидером в производстве энергии на базе возобновляемых источников, развивающим генерацию на основе энергии водных потоков, морских приливов, ветра и геотермальной энергии.

На основе данных бухгалтерской отчетности ОАО «Русгидро» (таблица 1) дайте характеристику ликвидности баланса предприятия и оцените ее динамику.

| Актив | Пассив | ||||

| Внеоборотные активы | 734 730 | 698 983 | Капитал и резервы | 595 151 | 596 707 |

| Оборотные активы | 148 376 | 157 129 | Долгосрочные обязательства | ||

| Денежные средства и их эквиваленты | 34 394 | 34 472 | Краткосрочные обязательства | 122 346 | 80 419 |

| Дебиторская задолженность | 48 012 | 45 385 | Краткосрочные займы | 57 843 | 19 887 |

| Запасы | 22 133 | 21 449 | Кредиторская задолженность | 51 558 | 49 473 |

| Прочие оборотные активы | 41 872 | 53 144 |

3. Комплексное профессионально-ориентированное задание.

ОАО «ЛУКОЙЛ» (www.lukoil.ru) - одна из крупнейших международных вертикально интегрированных нефтегазовых компаний, обеспечивающая 2,1% мировой добычи нефти. ОАО «ЛУКОЙЛ» считает своей целью создание новой стоимости, поддержание высокой прибыльности и стабильности своего бизнеса, обеспечение акционеров высоким доходом на инвестированный капитал путем повышения стоимости активов и выплаты дивидендов. На основе представленной отчетности (таблица 1), подготовленной по стандартам РСБУ, дайте оценку показателям финансовой устойчивости и финансового риска компании.

(млрд.руб.)

| Показатель | Показатель | ||||

| I.Внеоборотные активы | 1 163 | III. Капитал и резервы | 1 134 | ||

| Нематериальные активы | 0,4 | 0,3 | Добавочный капитал (без переоценки) | ||

| Основные средства | Нераспределенная прибыль | ||||

| Финансовые вложения | 1 148 | IV. Долгосрочные обязательства | |||

| II. Оборотные активы | Заемные средства | ||||

| НДС по приобретенным ценностям | V. Краткосрочные обязательства | ||||

| Дебиторская задолженность | Заемные средства | 193,4 | 213,1 | ||

| Финансовые вложения (за исключением денежных эквивалентов) | Кредиторская задолженность | ||||

| Денежные средства и денежные эквиваленты | Оценочные обязательства | ||||

| Валюта | 1 755 | 1 296 | Валюта | 1 755 | 1 296 |

Финансовая устойчивость – стабильность финансового положения, которая обеспечивается достаточностью долей.

Показатели финансовой устойчивости

Коэффициент маневренности – какая часть собственных средств в наиболее мобильные оборотные активы, Оптимальное значение от 0,2 до 0,5.

К м =

К м14 =

К м13 =

Коэффициент автономии – характеризует роль собственных средств, в общей величине источников финансирования деятельности организации.

Оптимальное значение > 0,5

К авт =

К авт14 =

К авт13 =

Коэффициент зависимости (концентрации заемного капитала) – доля ЗС в общей величине источников финансирования.

Оптимальное значение < 0,5.

Кз14 = 1-0,646=0,354

Кз13 + 1 – 0,66 = 0,33.

Коэффициент финансовой устойчивости – показывает удельный вес текущих источников финансирования, которые могут быть использованы длительное время.

Оптимальное значение 0,8- 0,9

К фн =

К фн14=

К фн13 =

Коэффициент финансирования – характеризуется соотношением собственных и заемных средств.

Оптимальное значение ≥1

К ф14 =

К ф13 =

Коэффициент обеспеченности собственными оборотными средствами -показывает долю оборотных активов, которые сформированы в общей величине активов.

Оптимальное значение 0,1.

К об14 =

К об13 =

Коэффициент обеспеченности запаса - показывает в какой степени обеспеченность собственных средств или нуждаются в привлечении заемных средств.

Оптимальное значение 0,6 - 0,8

К об.з =

К об.з14 =

К ф =

Коэффициент постоянных активов – показывает долю внеоборотных активов к величине собственных источников.

Оптимальное значение <1

К п.а.14 =

К п.а13 =

Оценка финансового риска

Коэффициент финансового рычага -(ЗК/СК)

Оптимальное значение ≤ 1

Ф р14 =

Ф р13 =

|

|

|