|

Кредитные линии бывают возобновляемые и не возобновляемые.

|

|

|

|

Тема 3.2 Активные и пассивные операции банков

Вопросы:

1. Характеристика активных и пассивных операций банков.

2. Пассивные операции. Способы формирования собственных средств банков.

3. Структура собственных и привлеченных средств банков.

4. Депозиты, понятия и виды.

5. Активные операции банков.

6. Кредитные операции.

7. Понятие «кредитная линия», ссуды, выдаваемые под недвижимость.

8. Операции с ценными бумагами и векселями.

9. Инвестиции, факторинг, лизинг, консорциальные операции.

10. Комиссионно-посреднические и доверительные операции банков.

11. Банки в интерактивном бизнесе.

1) Коммерческий банк проводит операции пассивные - по привлечению денежных средств и активные - по размещению денежных средств.

Пассивные операции банков, посредством которых образуются банковские ресурсы, играют всегда первичную роль по отношению к активным операциям, так как прежде чем размещать что-либо, необходимо сформировать ресурсы.

Назначение операций коммерческого банка состоит в следующем:

*обеспечение ресурсами деятельности банка;

*формирование дополнительных источников средств для производительного использования в экономике;

*увеличение доходов физических и юридических лиц, получающих банковские проценты по вкладам;

*рост собственного капитала банка;

*создание резервных фондов страхования банковских операций.

2) Пассивные операции (ПО) — это деятельность банка, направленная на формирование собственных и привлеченных источников средств для их дальнейшего использования для проведения операций и получения дохода.

Управление пассивными операциями представляет собой деятельность банка, связанную с привлечением финансовых средств вкладчиков и других кредиторов и определением соответствующей комбинации источников средств, необходимой для удовлетворения ликвидности.

|

|

|

Средства, получаемые в результате пассивных операций, являются основой непосредственной банковской деятельности.

Пассивные операции подразделяются на привлечение собственных средств и заемных, к числу которых относятся прием вкладов, получение межбанковских кредитов, выпуск собственных ценных бумаг.

Назначение пассивных операций:

1) формирование и увеличение собственного капитала;

2) привлечение средств вкладчиков, кредиторов и т.д. для проведения активных операций;

3) формирование резервных и страховых фондов для возмещения убытков;

4) привлечение дополнительных денежных средств через эмиссию ценных бумаг;

5) формирование условий для оплаты труда и поощрения работников банка в решении их имущественно-коммунальных проблем;

6) создание условий для рентабельной (прибыльной) работы банка для обеспечения интересов государства, собственника, в целях развития самого банка, его структуры и т.д.;

7) создание действенной и эффективной системы контроля по ограничению рисков по пассивным операциям, защите интересов вкладчиков и кредиторов;

8) формирование привлекательной процентной политики по пассивным операциям.

К пассивным операциям коммерческого банка можно отнести:

*создание и увеличение собственного капитала за счет отчислений от прибыли;

*эмиссию ценных бумаг и их размещение на открытом рынке;

*депозитные операции;

*межбанковские займы на внутреннем и внешнем рынке

Собственный капитал банка

Для создания коммерческого банка необходим определенный собственный капитал, который, имея четко выраженную правовую основу и функциональную определенность образует финансовую базу развития банка. По сравнению с другими сферами предпринимательской деятельности собственный капитал банка занимает небольшой удельный вес в совокупном капитале. Это объясняется спецификой деятельности банка как учреждения, осуществляющего мобилизацию свободных ресурсов на денежном рынке и предоставление их взаймы.

|

|

|

Поэтому собственный капитал банковской деятельности имеет несколько иное назначение, чем в других сферах предпринимательской деятельности. Если у последних - это обеспечение платежеспособности и выполнение большинства оперативных функций предприятии и организаций, то у банков собственный капитал служит прежде всего для страхования интересов вкладчиков (защитная функция капитала) и в меньшей мере - финансового обеспечения оперативной деятельности. В этой связи размер собственного капитала является фактором обеспечения надежности функционирования банка и должен находиться под жестким контролем органов, регулирующих деятельность коммерческих банков. Поэтому, есть основания считать, что собственный капитал банков выполняет и регулирующую функцию: через фиксирование его размеров регулирующие органы воздействуют на деятельность коммерческих банков в целом.

Защитная функция собственного капитала включает страхование вкладов и депозитов, гарантирующее интересы кредиторов банка в случае его ликвидации или банкротства, а также обеспечение функционирования банка даже при появлении убытков по его текущей деятельности. Эти убытки, как правило, покрываются за счет текущей прибыли. Если ее недостаточно, а также для покрытия непредвиденных расходов используется часть собственного капитала. Поэтому, если банк имеет достаточный резервный капитал, он длительное время может считаться надежным и платежеспособным даже при появлении убытков по его основной деятельности.

Сущность регулирующей функции собственного капитала банка сводится к тому, что среди установленных для банков экономических нормативов важное место отводится тем, при исчислении которых используется собственный капитал банка.

Так, установление показателя платежеспособности банков, то есть минимального соотношения между собственным капиталом и суммой взвешенных по степени риска активов, имеет своей целью предотвратить чрезмерную минимизацию ими собственного капитала ради максимизации получаемых доходов, уменьшить риск банкротства и усилить защиту интересов клиентов и кредиторов.

|

|

|

Многофункциональное назначение собственного капитала банка делает его неоднородным по составу. Одна часть, предназначается для обеспечения оперативной деятельности, является наиболее постоянной и выступает в форме уставного фонда, частично резервного фонда, фонда амортизации, фондов экономического стимулирования.

Вторая часть предназначена для страхования активных и других операций банка от убытков. Эта часть более подвижная и выступает в форме страхового фонда, частично резервного фонда, резервов для покрытия убытков, связанных с непогашением ссуд.

Третья часть предназначена для целей регулирования размера собственного капитала банка, хотя может использоваться как для обеспечения оперативной деятельности, так и для страховых потребностей.

В зависимости от источников и порядка формирования собственный капитал банка подразделяют на: акционерный капитал, резервный капитал, нераспределенную прибыль и долгосрочные обязательства.

Акционерный капитал занимает базовое место в капитале банка, поскольку через него реализуется права собственников банка - право на доход и право на управление банком. В экономической литературе нередко акционерным капиталом называют весь собственный капитал на том основании, что он принадлежит банку, а значит, и акционерам.

Акционерный капитал первоначально формируется в виде уставного фонда при создании коммерческого банка посредством взносов учредителей, выпуска и реализации акций. Взносы могут осуществляться в виде денежных средств. Размер уставного фонда определяется учредителями, но не может быть ниже минимального уровня установленного Национальным банком Казахстана.

При создании коммерческого банка формирование собственного капитала обычно связывают с выпуском акций. На порядок образования собственного капитала значительное влияние оказывает вид выпускаемых акций, которые в зависимости от порядка выплаты дивидендов и права участия в управлении банком, подразделяются на простые и привилегированные.

|

|

|

Резервный капитал формируется в процессе последующей деятельности банка. Он предназначен для покрытия возможных убытков банка по проводимым им операциям, а также для выплаты дивидендов, когда для этого недостаточно прибыли.

Резервный капитал образуется в порядке, предусмотренном собранием акционеров, а его величина устанавливается обычно в процентах к уставному фонду банка и не может его превышать. Источником образования собственного капитала являются отчисления от прибыли, размер которых определяется высшим органом управления банка, но не меньше законодательно установленного минимума.

Нераспределенная прибыль - это источник собственного капитала коммерческого банка внутреннего происхождения. Она образуется как остаток прибыли после выплаты дивидендов, отчислений в резервный и другие фонды банка.

Собственный капитал банка может формироваться посредством выпуска долгосрочных необеспеченных долговых обязательств, примером которых служат облигации.

В отличие от акций облигации не дают права их владельцам на участие в управлении выпустившим их банком. Они свидетельствует о предоставлении владельцам облигаций определенных денежных средств в распоряжении эмитента в форме долгосрочного займа.

Следует отметить, что перед банком стоит важная задача - выбрать такой порядок формирования собственного капитала, который при минимуме затрат на оборудование и функционирование обеспечивал бы выплату достаточных дивидендов акционерам, создавая тем самым условия для дальнейшего развития коммерческого банка.

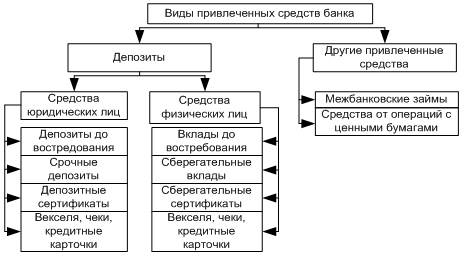

3) Привлеченные средства

В общей сумме банковских ресурсов привлеченные средства занимают преобладающее место, по различным оценкам - 70-80 %. При этом структура последних зависит как от специфики банка, так и от изменений связанных с появлением новых способов аккумуляции временно свободных денежных средств.

*депозитные операции;

*межбанковские займы на внутреннем и внешнем рынке

Депозитные операции — это срочные и бессрочные вложения клиентов банка. Средства, хранящиеся на счетах до востребования (бессрочные вклады), предназначаются для осуществления текущих платежей — наличными или через банк при помощи чеков, кредитных карточек или аккредитивов. Другой вид депозитных вкладов — срочные вклады (с определенными сроками погашения). По этим вкладам обычно выплачиваются более высокие проценты, зависящие от срока вклада, поскольку банки могут более длительное время распоряжаться средствами вкладчика и имеют возможность реинвестировать их. Чаще всего на срочные счета помещаются средства целевого назначения, например суммы, предназначенные предпринимателем для покупки оборудования через 6 месяцев.

|

|

|

К пассивным операциям относятся и различные сберегательные операции. Сберегательные депозиты служат для накопления средств клиента, о чем клиенту выдается свидетельство (сберегательная книжка).

К депозитным операциям относятся операции банка по привлечению денежных средств во вклады с целью их прибыльного размещения. Вклад - это денежные средства в наличной или безналичной форме в национальной или иностранной валюте, переданные в банк их собственником или третьим лицом по поручению и за счет владельца для хранения на определенных условиях. Операции, связанные с привлечением средств во вклады являются основным источником формирования банковских ресурсов.

Депозитным может быть любой открытый клиенту в банке счет, на котором хранятся его денежные средства, включая активно - пассивные счета при наличии на них кредитового сальдо.

Существуют разные признаки классификации депозитов.

В зависимости от вкладчика депозиты принято разделять на депозиты физических лиц и депозиты юридических лиц.

В зависимости от срока и порядка изъятия депозиты делятся на вклады до востребования и срочные.

С точки зрения назначения депозиты можно разделить на три группы: до востребования, срочные и сберегательные.

Вклады до востребования предназначены для осуществления текущих расчетов, размещаются в коммерческих банках на текущих или контокоррентных счетах и могут быть частично или полностью пополнены или востребованы в любое время. Снятие вкладов до востребования не является стабильными, что ограничивает возможность и сферу их использования банками. Поэтому владельцам текущих счетов выплачивается низкий процент или не выплачивается вообще.

Однако владелец такого счета должен оплачивать услуги банка по его ведению, а для процентных счетов комиссия берется с депозитного процента.

Срочные депозиты - это денежные средства, размещенные в банке на строго обусловленный срок. Они, в сравнении с вкладами до востребования, имеющими в основном краткосрочный характер, вносятся на более длительный срок. Срочные вклады могут быть двух видов: собственно срочные вклады и вклады с предварительным уведомлением о закрытии. Собственно срочные вклады возвращаются владельцу в заранее обусловленный срок. Для снятия вкладов с предварительным уведомлением в банк должно поступить от вкладчика сообщение. Срок предоставления сообщения о снятии вклада заранее оговаривается между банком и вкладчиком. Уведомление о снятии средств позволяет банкам рефинансировать свои активные операции за счет других источников и таким образом понизить размер операционных расходов.

Ряд депозитов можно условно отнести к «срочным». Срок по ним непосредственно не устанавливается, но его можно определить, исходя из целевого назначения денежных средств, находящихся на счете. Так, средства для финансирования и кредитования капитальных вложений хранятся на счетах от момента их открытия и до начала финансирования и кредитования.

Сберегательные вклады предназначены для накопления денежных сбережений. Для них характерно медленное увеличение и использование средств только через длительный период времени. Особенностью сберегательных вкладов является предоставление именных свидетельств о наличии вклада в форме сберегательной книжки, где указываются личность вкладчика и правила пользования счетом, а также отображаются все операции по счету.

Депозиты являются важным источником ресурсов банков. Однако они имеют также и некоторые недостатки. Во-первых, операции по привлечению денежных средств во вклады связаны со значительными маркетинговыми усилиями, денежными и материальными расходами банка. Это не позволяет банку в случае необходимости оперативно получать денежные средства для осуществления активных операций, непредвиденных расходов. Во-вторых, мобилизация денежных средств во вклады в большинстве случаев зависит от вкладчика, а не от банка, которому часто бывает тяжело, и даже невозможно добиться дополнительного привлечения средств с помощью депозитов. Для оперативного привлечения необходимых дополнительных средств банки используют возможности межбанковского рынка ресурсов, на котором осуществляется продажа средств, привлеченных другими кредитными учреждениями.

Межбанковский кредит

Привлечение средств других банков. В качестве кредитора могут выступать ЦБ РК, другие КБ, иностранные банки. Межбанковские средства в виде займов используются КБ.

Межбанковское кредитование носит в основном краткосрочный характер, является оперативным по способу предоставления средств, происходит в рамках корреспондентских отношений банков и, как правило, является более дорогостоящим по сравнению с другими источниками.

Операции внутри рынка МБК дают банкам дополнительный источник дохода как за счет разницы между ценами покупки и продажи кредитов, так и за счет дифференциации ставок по кредитам разной категории срочности.

Наиболее активные операции участники рынка МБК проводят на рынке «коротких денег» (операции с кредитными средствами даже на срок 2-3 месяца уже считается долгосрочными). При этом более надежные банки привлекают средства под меньший процент, чем банки менее надежные, что связано с большим риском их кредитования. Поэтому при анализе рынка МБК необходимо сравнивать собственные процентные ставки и ставки других банков и определять цену денег в соответствии с возможными рисками.

При анализе рынка МБК могут быть использованы показатели деятельности коммерческих банков:

- сумма активов баланса;

- собственные средства банка;

- прибыль до налогообложения;

- остаток ссудной задолженности;

- оплаченный уставный фонд;

- доля полученных МБК в пассивах баланса;

- доля срочных депозитов в пассивах баланса;

- соотношение капитала и активов;

- доля валютных ссуд в кредитном портфеле.

Будучи кредитором, на рынке МБК, банк совершает обычную последовательность действий, связанную с оценкой заемщика и обеспечения кредита.

При принятии решения о выдаче межбанковского кредита банк кредитор может проводить диагностику финансового состояния банка заемщика на основе сравнительного аналитического баланса банка по следующим направлениям:

- общая оценка финансового состояния и его изменения за отчетный период;

- оценка рыночной устойчивости;

- оценка деловой активности;

- оценка эффективности управления;

- оценка ликвидности банка;

4) Депозит (вклад) - это денежные средства, оформленные на хранение в банковское или иное кредитно-финансовое учреждение. Депозиты бывают: текущими (до востребования) и срочными.

Современная банковская практика характеризуется значительным разнообразием вкладов депозитов, которые бывают:

В зависимости от категории вкладчика:

*депозиты юридических лиц;

*депозиты физических лиц.

В зависимости от срока и порядка извлечения:

*вклады до востребования;

*срочные вклады.

В зависимости от экономического смысла:

*вклады до востребования;

*срочные вклады;

*сберегательные вклады;

*ценные бумаги.

5) Активные операции коммерческого банка — это операции по размещению привлеченных и собственных средств коммерческого банка в целях получения дохода и создания условий для проведения банковских операций.

Активные операции — операции по размещению средств. В результате активных операций банки получают дебетовые проценты, которые должны быть выше кредитовых процентов, выплачиваемых банком по пассивным операциям. Разница между дебетовыми и кредитовыми процентами (маржа) — одна из важнейших традиционных статей дохода банка (банковская прибыль формируется и за счет комиссионных сборов за банковские услуги).

Активные операции коммерческого банка — это прежде всего кредитные операции, инвестиционные операции, операции по формированию имущества банка, расчетно-кассовые операции, комиссионно-посреднические (факторинг, лизинг, форфэтинг и пр.). Все кредитные операции можно сгруппировать следующим образом

Существует множество классификаций активных операций по тому или иному принципу. В данной статье более подробно мы рассмотрим классификацию активных операций по экономическому содержанию, которая состоит из:

- ссудных операций -;

- расчетных операций;

- кассовых операций;

- инвестиционных и фондовых операций;

- валютных операций;

- гарантийных операций.

Ссудные операции – это операции по предоставлению средств заемщику на определенный срок и за определенную плату.

Расчетные операции – это операции по зачислению и списанию средств со счетов клиентов, в том числе для оплаты их обязательств перед контрагентами.

Кассовые операции – это операции по приему и выдаче наличных денежных средств.

Инвестиционные и фондовые операции – это операции по инвестированию банком своих средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-финансовой и коммерческой деятельности, а также размещение средств в виде срочных вкладов в других кредитных организациях.

Валютные операции – это операции по купле-продаже иностранной валюты и иных валютных ценностей, включая драгоценные металлы в монетах и слитках.

Гарантийные операции – это операции пор выдаче банком гарантии (поручительства) уплаты долга клиента третьему лицу при наступлении определенных условий (могут быть в виде комиссионных).

Кроме представленной классификации существуют подразделения по характеру размещения(первичные, вторичные, инвестиционные), по степени рискованности (рисковые, риск-нейтральные), по уровню доходности (операции, приносящие доход; операции, не приносящие доход) и др.

6) Кредит или кредитные отношения — это такие сделки, при которых одна сторона уступает другой в собственность какие-либо ценности, на условиях возвратности (т.е. кредит должен быть возвращён в будущем), платности (т.е. за пользование кредитом будут взяты проценты) и срочности (т.е. установлен срок возврата кредита). Кредит представляет собой, в общем смысле этого слова, посредническую деятельность банков.

Кредит — это система экономических отношений в связи с передачей от одного собственника другому во временное пользование ценностей в любой форме (товарной, денежной, нематериальной) на условиях возвратности, срочности, платности.

Кредитное соглашение — письменный договор кредитора и должника при предоставлении-получении кредита, подробно оговаривающий условия возвратности, срочности и платности.

Кредитный риск — риск невозврата дебитором кредитору кредита. Страхование кредитного риска — система мер по обеспечению возврата кредитору ссуды в срок.

Кредитная линия

Понятие кредитной линии

Кредитная линия представляет собой соглашение между заемщиком и кредитором, которое определяет сумму и срок действия линии, а так же график погашения задолженности.

Кредитные линии бывают возобновляемые и не возобновляемые.

Возобновляемые кредитные линии, позволяют заемщику через определенный период, указанный в кредитном договоре, после исполнения всех своих обязательств по кредиту, получить его вновь. Это является главным преимуществом такого вида кредитования, поскольку без бюрократических проволочек заемщик может гасить и получать кредиты в рамках определенных кредитным договором.

Не возобновляемые кредитные линии полная противоположность выше описанного варианта. Не возобновляемая кредитная линия отличается от, например, единовременной выдачи способом предоставления кредита, который предполагает выдачу или гашение кредита по частям.

Так же существуют такие виды кредитных линий как:

- револьверная кредитная линия – эта схема кредитования, сильно расширяет возможности заемщика и позволяет ему гасить всю сумму задолженности или только ее часть, а так же производить повторное заимствование в течение срока действия кредитной линии.

- рамочная кредитная линия, как правило, используется в случаях оплаты отдельных поставок товаров в рамках контрактов либо последовательное кредитование различных этапов коммерческих программ.

Ипотека — это одна из форм залога, при которой закладываемое недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации данного имущества.

Следует различать понятия ипотека и ипотечное кредитование, при котором кредит выдаётся банком под залог недвижимого имущества. Ипотечный кредит — одна из составляющих ипотечной системы. При получении кредита на покупку недвижимого имущества сама приобретаемая недвижимость поступает в ипотеку (залог) банку как гарантия возврата кредита.

Ипотекой является также залог уже существующего недвижимого имущества собственника для получения им кредита или займа, которые будут направлены либо на ремонт или строительство, либо на иные нужды по усмотрению заемщика-залогодателя.

В случае неисполнения основного обязательства, взыскание обращается только на заложенное недвижимое имущество, а залогодержатель имеет преимущественное право на удовлетворение своих требований перед другими кредиторами должника.

|

|

|