|

Организация и управление бухгалтерской службой

|

|

|

|

Организационно-правовая характеристика объекта исследования

Общество с Ограниченной Ответственностью «СтройДом» создано и утверждено учредителями согласно ГК РФ, Закона об обществах, других нормативных актов. Общество является коммерческой организацией, и его деятельность направлена на удовлетворение общественных потребностей и извлечение прибыли. Деятельность общества, права и обязанности его учредителей регулируются ГК РФ, Законом об Обществах, другими нормативными актами, регулирующими деятельность юридических лиц, Уставом, утвержденным руководителями. Образованное общество является юридическим лицом, статус которого определен Уставом общества. Общество приобретает права юридического лица с момента его регистрации и является коммерческой организацией. Общество имеет обособленное имущество, самостоятельный баланс, имеет расчетный счет и другие счета в банке, круглую печать со своим наименованием, фирменные и товарные знаки обслуживания, другую атрибутику и исключительные права на их использование.

Предметом деятельности ООО «СтройДом» является:

· Производство строительных материалов;

· Продажа продукции собственного производства.

Имущество ООО «СтройДом» составляют основные и оборотные средства, а также иные ценности, стоимость которых отражается на самостоятельном балансе предприятия и формируется из собственных и заемных средств.

Деятельность ООО «СтройДом» обеспечивает рост его чистых активов.

Высшим органом управления этого общества является общее собрание участников общества. Собрания учредителей бывают очередные и внеочередные. Все участники общества имеют право присутствовать на общем собрании участников, принимать участие в обсуждении вопросов повестки дня и голосовать для принятия решений. Руководство текущей деятельностью общества осуществляется директором - единоличным исполнительным органом общества. Директор общества подотчетен общему собранию участников. Директор общества избирается общим собранием участников на 5 лет. Проверка финансово-хозяйственной деятельности общества осуществляется по итогам за год, либо в любой момент по инициативе директора. Бухгалтерский учет в ООО «СтройДом» ведется в соответствии с порядком его ведения, предусмотренным законодательством РФ. Бухгалтерский учет в ООО «СтройДом» ведется автоматизированными системами бухгалтерского учета. Свод данных осуществляется в главном компьютере, но информация распечатывается и хранится на предприятии на бумажных носителях. Схематично организационная структура ООО «СтройДом» представлена на рис. 1.

|

|

|

Рис. 2.1 Организационная структура ООО «СтройДом».

Организация и управление бухгалтерской службой

В ООО «СтройДом» для ведения учетной работы учреждена как структурное подразделение бухгалтерская служба на основании распоряжения ее руководителя. В распоряжении предусмотрены соответствующие изменения, дополнения, вносимые в штатное расписание организации. Структурное подразделение возглавляется Главным бухгалтером, который осуществляет руководство бухгалтерией. В распоряжении руководителя об учреждении бухгалтерской службы утверждено Положение о бухгалтерской службе, а также должностные инструкции работников бухгалтерии. В Положении о бухгалтерской службе закреплены основные квалификационные требования к главному бухгалтеру, другим работникам бухгалтерии.

Должностные инструкции составлены для каждого работника бухгалтерии в целях разграничения полномочий работников, определения их прав и обязанностей. В инструкции указывается, какие документы получает работник бухгалтерии для обработки, кому он в дальнейшем передает их, какие документы он имеет право подписывать. Структура должностной инструкции работника бухгалтерии соответствует Положению о бухгалтерской службе и имеет следующие разделы: общие положения; функции работника; права и обязанности; взаимодействие с другими работниками бухгалтерии и организации; организация работы; правила оценки результатов работы. Должностная инструкция работника бухгалтерии составлена главным бухгалтером и утверждена руководителем организации. После ознакомления работника с должностной инструкцией он ставит отметку "Ознакомлен", дату и подпись. Текст должностной инструкции выдается бухгалтеру, что также фиксируется надписью "Инструкция получена на руки", затем ставится дата и подпись. Принятый на работу новый главный бухгалтер имеет право изменить должностные инструкции в соответствии со своими требованиями. После этого они утверждаются руководителем организации и доводятся до работников бухгалтерии. Закрепление за работниками участков бухгалтерского учета позволяет избежать дублирования или неоформления отдельных хозяйственных операций. В штатном расписании предусмотрены следующие данные: общее количество работников бухгалтерии, наименования должностей, система оплаты труда и размер заработной платы. Главным бухгалтером обоснованно определено количество работников бухгалтерии и степень их квалификации. Кроме этого, указано решение вопросов взаимозаменяемости сотрудников в случае болезни, отпусков и т.д. Требования главного бухгалтера в части порядка оформления операций и представления в бухгалтерию необходимых документов и сведений являются обязательными для всех структурных подразделений и служб организации. Главный бухгалтер организации обеспечивает сохранность первичных учетных документов (накладных, счетов, счетов - фактур, приходно - кассовых ордеров и т.д.), форм бухгалтерской отчетности, налоговых расчетов (налоговых деклараций), оформление и передачу их в архив. Данные документы хранятся до их передачи в архив организации в бухгалтерии в закрывающихся шкафах под ответственность лица, уполномоченного главным бухгалтером. Бланки строгой отчетности хранятся в металлических шкафах, позволяющих обеспечить их сохранность. Первичные учетные документы, регистры бухгалтерского учета и бухгалтерская отчетность хранится в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

|

|

|

|

|

|

Бухгалтерская служба ООО «СтройДом» включает 6 человек:

· Главный бухгалтер – 1 человек;

· Бухгалтера участков – 4 человека;

· Кассир – 1 человек.

Состав учетных участков в бухгалтерии имеет следующий вид:

· Участок учета имущества;

· Участок начислений, продажи;

· Участок расчетов;

· Участок налогового учета и отчетности.

Исходя из состава учетных участков фактически и распределено исполнение учетных операций между работниками бухгалтерии. Для того, чтобы сформировать полную и достоверную информацию о налогооблагаемой базе, контролировать правильность, полноту и своевременность исчисления и уплаты в бюджет налога на предприятии ведется налоговый учет, который к тому же и призван обеспечить информацией внутренних и внешних пользователей. Система налогового учета организуется исходя из принципа последовательности применения норм и правил налогового учета. Данные налогового учета отражают порядок формирования суммы доходов и расходов, определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде. А также сумму остатка расходов (убытков), которая должна быть отнесена на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов и размер задолженности перед бюджетом.

Подтверждением данных налогового учета являются:

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

Аналитические регистры налогового учета - сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями главы 25 НК РФ, без распределения (отражения) по счетам бухгалтерского учета. Они систематизируют и накапливают информацию, содержащуюся в принятых к учету первичных документах. Данные налогового учета - данные, которые учитываются в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения. Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет). Регистры налогового учета ведутся в электронном виде на любых машинных носителях. Аналитический учет данных налогового учета в целом организован и раскрывает порядок формирования налоговой базы. Содержание регистров учета и внутренней отчетности ООО «СтройДом» является коммерческой тайной, а в случаях, предусмотренных законодательством РФ - государственной тайной. Лица, получившие доступ к информации, содержащейся в регистрах учета и во внутренней отчетности, обязаны хранить коммерческую и государственную тайну. При хранении учетных регистров учета обеспечивается их защита от несанкционированных исправлений. Для исследования результатов хозяйственной деятельности на Птицефабрике ведется аналитическая работа, которая осуществляется по комплексному и тематическим планам. При проведении аналитических исследований учитываются действия экономических законов, используются новые методики анализа. Для исключения дублирования при проведении аналитических исследований обязанности распределяются по проведению между отдельными исполнителями. Это способствует обеспечению комплексности анализа и более рациональному использованию рабочего времени специалистов, занимающихся анализом. В ООО «СтройДом» создан специальный отдел (служба) осуществляющий внутрихозяйственный контроль. Эта служба следит за тем, чтоб действующая система ответственности не позволяла сотрудникам организации единолично совершать до конца любые сделки; чтоб любые операции были согласованны; регулярно проводилась инвентаризация.

|

|

|

Ежегодно проводится аудиторская проверка, по результатам которой определяется и надежность системы внутреннего контроля.

Учетная политика

Бухгалтерский учет на Птицефабрике ведется по определенным правилам, которые определяются учетной политикой. Учетная политика ООО «СтройДом» сформирована главным бухгалтером (бухгалтером) в виде отдельного документа-приказа. Учетная политика является важным документом, в котором раскрыты все особенности ведения бухгалтерского учета на предприятии. В действующей системе нормативного регулирования бухгалтерского учета учетная политика является документом IV уровня и относится к рабочим документам организации. Принятая организацией учетная политика применяется с 1января года, следующего за годом утверждения приказа или распоряжения по учетной политике организации. Приказ по учетной политике на 2008 год датирован 1 декабря 2007 года. Формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности разрабатываются организацией самостоятельно и утверждаются в виде приложений к приказу по учетной политике организации. При утверждении организацией форм первичных учетных документов, по которым не предусмотрены унифицированные формы, руководствуются нормой, согласно которой такие документы должны содержать следующие обязательные реквизиты. В учетной политике отражен принятый порядок проведения инвентаризации активов и обязательств организации. Данный порядок определяет формы и сроки проведения плановых и внеплановых инвентаризаций, а также перечень имущества и финансовых обязательств организации, подлежащих инвентаризации. Предприятие определяет указанный порядок в соответствии с требованиями Федерального закона «О бухгалтерском учете» и Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Министерства финансов РФ.

|

|

|

Правила документооборота, утверждаемые главным бухгалтером, служат основой организации первичного учета документов организации.

Эти правила устанавливают график прохождения документов от момента их выписки до сдачи на хранение в архив. В графике документооборота определяется круг лиц, ответственных за оформление документов, указывается порядок и время прохождения документов с момента составления до сдачи в архив. Изменение учетной политики производиться в случаях:

- изменения законодательства РФ или нормативных актов по бухгалтерскому учету;

- разработки организацией новых способов ведения бухгалтерского учета.

Изменение учетной политики оформляется соответствующей организационно-распорядительной документацией (приказами или распоряжениями руководителя организации). Изменение учетной политики вводится с 1 января года (начала финансового года), следующего за годом его утверждения соответствующим организационно-распорядительным документом. Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, оцениваются в денежном выражении. Оценка в денежном выражении последствий изменений учетной политики производится на основании выверенных организацией данных на дату, с которой применяется измененный способ ведения бухгалтерского учета. Последствия изменения учетной политики, вызванного изменением законодательства РФ или нормативными актами по бухгалтерскому учету, отражаются в бухгалтерском учете и отчетности в порядке, предусмотренном соответствующим законом или нормативным актом. Если соответствующий закон или нормативный акт не предусматривают порядок отражения последствий изменения учетной политики, то эти последствия отражаются в бухгалтерском учете и отчетности в следующем порядке. Последствия изменения учетной политики, способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, отражаются в бухгалтерской отчетности исходя из требования представления числовых показателей минимум за два года. Исключение составляют случаи, когда оценка в денежном выражении этих последствий в отношении периодов, предшествующих отчетному периоду, не может быть произведена с достаточной надежностью. При соблюдении указанного требования отражения последствий изменения учетной политики следует исходить из предположения, что измененный способ ведения бухгалтерского учета применялся с первого момента возникновения фактов хозяйственной деятельности данного вида. Отражение последствий изменения учетной политики заключается в корректировке включенных в бухгалтерскую отчетность за отчетный период соответствующих данных за периоды, предшествующие отчетному периоду. Указанные корректировки отражаются лишь в бухгалтерской отчетности. При этом никакие учетные записи не производятся. В случаях, когда оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному периоду, не может быть произведена с достаточной надежностью, измененный способ ведения бухгалтерского учета применяется к соответствующим фактам хозяйственной деятельности, свершившимся только после введения такого способа. Информация об изменениях учетной политики организации на год, следующий за ответным годом, отражается в виде отдельного раздела в пояснительной записке. Учетная политика ООО «СтройДом» в целях бухгалтерского учета на 2008 год имеет в содержании следующие основные статьи:

1. Бухгалтерский учет на предприятии ведется бухгалтерской службой под руководством главного бухгалтера в соответствии действующими Положениями по бухгалтерскому учету и Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкцией по его применению, утвержденными приказом Министерства финансов РФ от 31,10.2000 г. № 94н.

2. Бухгалтерский учет ведется с использованием вычислительной техники и бухгалтерских программ в соответствии с утвержденным рабочим Планом счетов бухгалтерского учета.

3. Составление и представление бухгалтерской отчетности осуществляется в соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» № ПБУ 4/99.

4. Основные средства принимаются к учету по первоначальной стоимости согласно нормам Положения по бухгалтерскому учету «Учет основных средств» № ПБУ 6/01.

5. Первоначальная стоимость объектов основных средств погашается посредством начисления амортизации линейным способом для всех амортизационных групп исходя из срока их полезного использования п. 19 № ПБУ 6/01

6. Затраты на ремонт основных средств относятся на себестоимость текущего отчетного периода, в котором были произведены ремонтные работы п.27 №ПБУ 6/01.

7. Нематериальные активы принимаются к учету по первоначальной стоимости согласно нормам Положения по бухгалтерскому учету «Учет нематериальных активов» № ПБУ 14/2000.

8. Первоначальная стоимость нематериальных активов погашается посредством начисления амортизации линейным способом исходя из срока их полезного использования п. 16 № ПБУ 14/2000).

9. Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете путем накопления сумм этих отчислений на счете 05 «Амортизация нематериальных активов» п.21 № ПБУ 14/2000.

10. Учет процесса приобретения материалов осуществляется по фактической себестоимости их приобретения с применением счета 10 «Материалы» согласно нормам Положения по бухгалтерскому учету «Учет материально - производственных запасов» № ПБУ 5/01.

11. При выбытии материалов их оценка и списание осуществляются по средней себестоимости п. 16 № ПБУ 5/01.

12. Товары, приобретенные для продажи, принимаются к учету по стоимости их приобретения (покупной стоимости) п. 13 № ПБУ 5/01.

13. Формирование покупной стоимости товаров производится по стоимости приобретения, включающей только цену поставщика п.6 № ПБУ 5/01.

14. Финансовые вложения принимаются к учету по первоначальной стоимости согласно нормам Положения по бухгалтерскому учету «Учет финансовых вложений» № ПБУ 19/02.

15. При выбытии финансовых вложений, по которым не определяется текущая рыночная стоимость, их стоимость определяется по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений п.26 № ПБУ 19/02.

16. Списание расходов будущих периодов производится равномерным отнесением этих расходов на соответствующие счета в течение периода, к которому они относятся.

17. Организация не создает резервы по сомнительным долгам.

18. Организация создает резервы предстоящих расходов (например, резерв на предстоящую оплату отпусков работникам).

19. Обязательства организации по полученным займам и кредитам отражаются в учете согласно нормам Положения по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» № ПБУ 15/01. Проценты и дисконт по причитающимся к оплате векселям, облигациям и иным выданным заемным обязательствам предварительно учитываются в составе расходов будущих периодов с последующим равномерным включением их в состав операционных расходов.

20. Хранение документов бухгалтерского учета осуществляется в соответствии с правилами организации государственного архивного дела на срок не менее пяти лет.

21. Изменение учетной политики организации в течение отчетного года производится на основании приказов руководителя организации в случаях, установленных п.16 - п.23 №ПБУ 1/98.

ООО «СтройДом» применяет общеустановленную систему налогообложения, в соответствии с которой исчисляет и уплачивает следующие налоги:

· Налог на прибыль;

· налог на добавленную стоимость;

· налог на имущество;

· транспортный налог;

· земельный налог;

· налог на загрязнение окружающей среды;

· единый социальный налог.

Учетная политика ООО «СтройДом» в целях налогообложения в 2008 году имеет содержание из следующих основных статей:

1. Налоговый учет осуществляется группой в составе одного человека из числа сотрудников бухгалтерской службы.

2. Для целей налогового учета дополняет применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета. В необходимых случаях применяет самостоятельные регистры налогового учета.

3. Подтверждение данных налогового учета осуществляется на основе первичных учетных документов (включая бухгалтерские справки), аналитических регистров налогового учета и расчетов налоговой базы.

4. Момент определения налоговой базы по НДС при реализации товаров осуществляется по мере поступления денежных средств (статья 167 главы 21 НК РФ).

5. В качестве метода признания доходов для целей налогообложения применяется метод начисления (статьи 271 и 273 главы 25 НК РФ).

6. Для определения размера материальных расходов при списании применяется метод оценки по средней стоимости (статья 254 главы 25 НК РФ).

7. При начислении амортизации основных средств и нематериальных активов для целей налогообложения используется линейный метод начисления амортизации (статья 259 главы 25 Н К РФ).

8. При проведении ремонта основных средств фактические затраты на ремонт списываются в том отчетном (налоговом) периоде, в котором они были осуществлены (статья 260 главы 25 НК РФ).

9. Для учета расходов на доставку товаров (транспортные расходы) для целей налогообложения используется вариант с включением в сумму издержек обращения расходов на доставку товаров (статья 320 главы 25 НК РФ).

10. Предприятие не создает резервы по сомнительным долгам (статья 266 главы 25 НК РФ).

11. Предприятие создает резерв по гарантийному ремонту и гарантийному обслуживанию (статья 266 главы 25 НК РФ).

12. При реализации и ином выбытии ценных бумаг их стоимость для целей налогообложения определяется по стоимости последних по времени приобретений (ЛИФО) (статья 280 главы 25 НК РФ).

13. Хранение и ведение регистров налогового учета осуществляется в соответствии с нормами статьи 314 главы 25 НК РФ.

14. Согласно статье 313 главы 25 НК РФ изменение порядка учета отдельных хозяйственных операций и/или объектов в целях налогообложения осуществляется в случае изменения законодательства о налогах и сборах или применяемых методов учета.

Внесение изменений в учетную политику для целей налогообложения производится на основании приказа руководителя ООО «СтройДом».

4. Форма ведения бухгалтерского учета на предприятии

В ООО «СтройДом» используется комплекс бухгалтерских программ 1С:Предприятие. Данные синтетического бухгалтерского и налогового учета отражаются непосредственно в результате обработки первичных учетных документов. Применение автоматизированной программы учетных работ обеспечивает формирование необходимых регистров бухгалтерского и налогового учета. Для того, чтобы сформировать полную и достоверную информацию о налогооблагаемой базе, контролировать правильность, полноту и своевременность исчисления и уплаты в бюджет налога в ООО «СтройДом» ведется налоговый учет, который к тому же и призван обеспечить информацией внутренних и внешних пользователей. Система налогового учета организуется исходя из принципа последовательности применения норм и правил налогового учета. Данные налогового учета отражают порядок формирования суммы доходов и расходов, определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде. А также сумму остатка расходов (убытков), которая должна быть отнесена на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов и размер задолженности перед бюджетом.

Подтверждением данных налогового учета являются:

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

Аналитические регистры налогового учета - сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями главы 25 НК РФ, без распределения (отражения) по счетам бухгалтерского учета. Они систематизируют и накапливают информацию, содержащуюся в принятых к учету первичных документах. Данные налогового учета - данные, которые учитываются в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения. Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет). Регистры налогового учета ведутся в электронном виде на любых машинных носителях. Аналитический учет данных налогового учета в целом организован и раскрывает порядок формирования налоговой базы.

Содержание регистров учета и внутренней отчетности в ООО «СтройДом» является коммерческой тайной, а в случаях, предусмотренных законодательством РФ - государственной тайной. Лица, получившие доступ к информации, содержащейся в регистрах учета и во внутренней отчетности, обязаны хранить коммерческую и государственную тайну. При хранении учетных регистров учета обеспечивается их защита от несанкционированных исправлений.

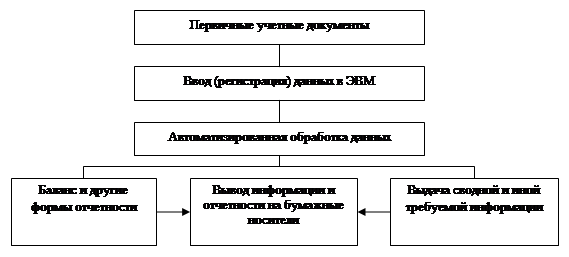

Схематично бухгалтерский учет при автоматизированной форме отражен на рис. 1.

Рис. 1 Автоматизированная форма учета в ООО «СтройДом».

Учет основных средств

Основные средства используются в работе практически всех организаций и представляют собой часть имущества организации, используемую в качестве средств труда на производстве продукции (работ, услуг) либо для управленческих нужд организации в течение длительного времени. Для целей бухгалтерского учета в ООО «СтройДом» понятие «основные средства» раскрывается через конкретный перечень единовременно выполняемых условий, установленных Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. Согласно п.4 ПБУ 6/01 в качестве основных средств к учету может быть принято — имущество, которое единовременно отвечает следующим условиям:

- используется в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

- используется в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- не предполагается последующая перепродажа данных активов;

- способно приносить организации экономические выгоды (доход) в будущем.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации.

С 1 января 2001 года предметы со сроком полезного использования, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев, независимо от их стоимости, должны относиться к основным средствам, а предметы со сроком полезного использования менее 12 месяцев должны учитываться применительно к порядку, установленному для учета материалов. Для целей бухгалтерского учета основные средства классифицируются по различным признакам. Классификация основных средств по различным признакам играет большую роль для получения достоверной информации об объектах основных средств и их правильного учета. Классификация основных средств необходима для обеспечения единообразия группировки основных средств в учете и отчетности всеми организациями независимо от их отраслевой принадлежности и организационно-правовой формы. Состав и группировка основных средств регламентируются Общероссийским классификатором основных фондов (ОКОФ). Для документального оформления хозяйственных операций, отражающих процесс движения основных средств, и достижения основных целей их бухгалтерского учета в ООО «СтройДом» разработана рациональная система документооборота в соответствии с утвержденным графиком. Приказом руководства ООО «СтройДом» определен круг лиц, на которых возлагается ответственность за сохранность и перемещение объектов основных средств, за правильное и своевременное оформление этих операций, определить должностных лиц, которым предоставлено право подписи документов на приобретение, ввод в эксплуатацию, перемещение и списание основных средств. Для оформления документации на поступающие основные средства приказом руководителя организации создана комиссия в составе соответствующих должностных лиц, в том числе главного бухгалтера, и лиц, на которых предусматривается возложение ответственности за приемку и сохранность поступающих объектов основных средств. Для учета движения основных средств организации должны применяться унифицированные формы первичной учетной документации по учету основных средств, утвержденные Постановлением Госкомстата РФ от 21.01.2003 г. № 7. В состав унифицированных форм первичной учетной документации по учету основных средств включены следующие формы:

| № формы | Наименование формы |

| ОС-1 | Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) |

| ОС-1 а | Акт о приеме-передаче здания (сооружения) |

| ОС-16 | Акт о приеме-передаче групп объектов основных средств (кроме зданий,сооружений) |

| ОС-2 | Накладная на внутреннее перемещение объектов основных средств |

| ОС-3 | Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств |

| ОС-4 | Акт о списании объекта основных средств (кроме автотранспортных средств) |

| ОС-4а | Акт о списании автотранспортных средств |

| ОС-46 | Акт о списании групп объектов основных средств (кроме автотранспортных средств) |

| ОС-6 | Инвентарная карточка учета объекта основных средств |

| ОС-ба | Инвентарная карточка группового учета объектов основных средств |

| ОС-66 | Инвентарная книга учета объектов основных средств |

В зависимости от назначения, состава и количества объектов основных средств для оформления и учета операций по приему, приему - передаче объектов основных средств между организациями используются:

- акт о приеме-передаче объекта основных средств (кроме зданий,сооружений) по форме N9 ОС-1 (применяется для отдельного объекта основных средств, не относящегося к зданию и сооружению);

- акт о приеме-передаче здания (сооружения) по форме ОС-1а (применяется только для зданий и сооружений);

- акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) по форме N9 ОС-16 (применяется для групп объектов основных средств, не относящихся к зданиям и сооружениям).

Акты в количестве не менее двух экземпляров составляются комиссией с заполнением всех необходимых реквизитов и должны иметь все необходимые подписи.

К актам должна прилагаться техническая документация, относящаяся к данным объектам основных средств.

Указанные акты применяются для включения объектов в состав основных средств и учета их ввода в эксплуатацию, а также выбытия из состава основных средств при передаче (продаже, мене и пр.) другой организации.

|

|

|